Olen kanssasi osittain samaa ja osittain eri mieltä. Kun käydään Fellowin (hyvin) lyhyttä historiaa ja nykytilaa läpi, on yhtiö kasvanut erittäin voimakkaasti ja kykenee olemaan vielä hyvinkin kannattava laitos, eli ainakin tähän asti yhtiö on menestynyt, puhutaan tosin jokseenkin lyhyestä ajasta. Tulevaisuus on aina sitten vaikeasti ennustettavissa, varsinkaan oikein.

Vakuudettomat kulutusluotot eivät sinänsä ole mikään uusi keksintö. Vakuudettomia kulutusluottoyhtiöitä (pikavippifirmoja) on ollut jo vuosikymmeniä olemassa. Nordeastakin saa vakuudetonta kulutusluottoa. On totta, että sijoittaminen vertaislainoihin on hyvin uusi juttu, vain muutaman vuoden ajan esillä ollut sijoituskohde.

Mielestäni Fellow kasvaisi jo varsin hyvin pelkästään ottamalla oman siivun nykyisestä markkinasta. Europaassa vertaislainan volyymit pyörii jossain 10 miljardin hukajoilla, Suomessakin varmaan yli 100 miljoonassa. Luulen tästä riittävän Fellowille hyvin, kunhan yhtiö hoitaa asiat hyvin (pitää alustan käyttäjät tyytyväisinä) sekä markkinoi itseään viisaasti. Luottotappioita tulee aina joten jokaista lainasijoittajaa ei voi tyytyväisenä suinkaan pitää.

En tiedä, missä yhtiö on kymmenen vuoden kuluttua, onko koko yritystä olemassakaan. Vai tekeekö se satojen miljoonien liikevaihtoa. Tätä ei kyllä tiedä kukaan muukaan, ei edes Fellowin ylin johto. Entä miltä vertaislainamarkkina näyttää kymmenen vuoden kuluttua, onko se tullut jäädäkseen vai minkä paikan se lopulta saa. Olen samaa mieltä kanssasi johdon puheista, ihan mitä tahansa tavoitetta ei saa heittää ilmoille, jos ei itsekään usko yhtiön siihen pääsevän. Myös kuuntelijalla on vastuu, kaikkea ei kannata ihan purematta niellä (kuten sanoit osuvasti, johdon näkemykset eivät ole pyhä totuus).

Nähdäkseni Fellow on Suomen kuluttajalainoituksen osalta nyt ottanut ns. löysät pois. Uusia asiakkaita on koko ajan vaikeampi löytää. Korkokatto tuo helpotusta volyymeihin lyhyellä ja keskipitkällä aikavälillä, mutta samalla se syö kannattavuutta. Kuluttajapuolen markkinoinnin vaikutus valuu kuin vesi hangen selästä ja markkinointi on lisäksi järkyttävän kallista Fellown ansaintalogiikalla - vaikea nähdä kasvun silläkään Suomessa kuluttajapuolella kiihtyvän. Rahalle on parempaakin käyttöä.

Yrityspuolella on valtavasti otettavaa ja sinne nyt myös panostetaan. Yrityspuolella on myös selvästi paremmat tuottomarginaalit. Uskon lujasti tähän lähestymistapaan.

Lisäksi, uumoilen Tanskan ja Norjan kuluttajaluottouutisia vielä ennen joulua. Tarina kaipaa lisää vauhtia.

Sijoitettavia varoja tulee riittämään tulevaisuudessakin, siitä tämä ei jää kiinni.

Itse en ostaisi tätä näillä tiedoilla lisää. Lainavolyymeiden pitää tasaantua ja kääntyä tasaiselle kasvulle. Muussa tapauksessa kyllä markkinat runtelevat kurssin tarvittaessa vieläkin alemmas ja sijoittajan sitä on haastava lähteä arvioimaan vaikka minkälaisia tuottokertoimia laskisi. Liian aikaista myös vivuttelulle. Tässä pätee vanha sanonta: älä heitä hyvää rahaa huonon rahan perään.

Myin eilen koko pienen positioni Fellow financea pois.

Olen ollut Fellow financella sijoittaja-asiakkaana ja en voi kyllä olla tyytyväinen toimintaan. Allokaattori ei toimi (rahaa makaa tilillä turhan panttina), ulkomaisista lainoista tulee vain luottotappioita ja perintään menevistä suomalaista lainoista maksettavaa määrää on vähennetty.

Lisäksi mitä olen Fellow financen kuukausiraportteja seurannut, ei todellakaan voi olla tyytyväinen kehitykseen. Lainaa haetaan kokonaisuudessa paljon vähemmän, mutta lainaa annetaan enemmän. Ehkä laina hakijat ovat kunnollisempia nykyään, mutta vaihtoehto toki on, että lainaa annetaan entistä helpommin, jottei ihan jäädä omista tavoitteista. Tässä esimerkki:

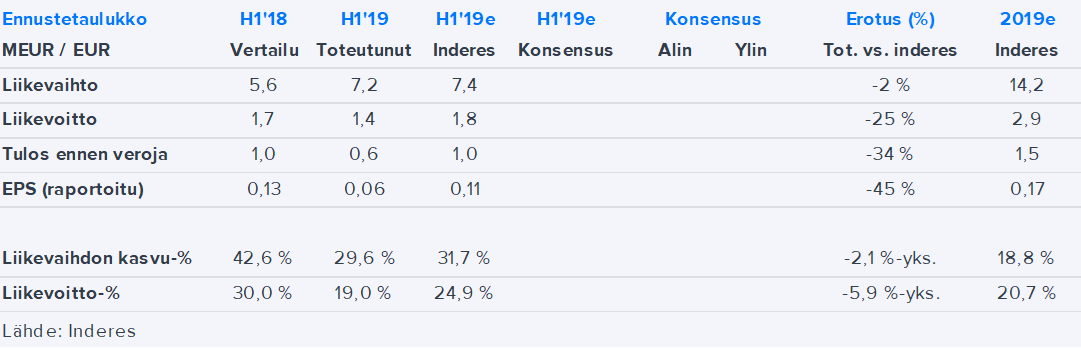

Fellow Financen H1-tulos jäi odotuksista. Odotin, että tulosvaroitus heijastuisi vasta H2:n lukuihin, mutta kulut olivat jo H1:llä hieman odotuksia korkeammat. Yhtiön kasvustrategian alkuvaiheessa tulosalitus ei niinkään ole se keskeisin asia, vaan tällä hetkellä lainavolyymin tulevaan kehitykseen kaivattaisiin näkyvyyttä, mitä H1-raportti ei juurikaan tarjoillut. Epävarmuus pehmeän lainavolyymikehityksen taustalla pysyy siis korkealla. Jäädään seuraamaan, miten volyymit kehittyy loppuvuodesta. Ensi kuusta alkaen nähdään, miten uusi korkokattosääntely vaikuttaa markkinaan ja FF:n volyymeihin. Linkki aamarin tuloskommenttiin: Fellow Finance H1: raportti ei tarjonnut näkyvyyttä tulosvaroituksen taustalle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Ps. Näin vajaa vuosi IPO:sta ja voi kyllä todeta, että tässä casessa ollaan oltu aivan liian optimistisia ainakin lyhyellä tähtäimellä. Toki tiedostettu riskeissä, että volyymikehitys on osakkeen kannalta kriittistä, mutta kyllä kesän vaisu volyymikehitys tuli yllätyksenä. Aika näyttää, miten FF kasvustrategiassaan lopulta onnistuu. Tämä epäonnistuminen tuntuu myös omissa nahoissa, sillä FF löytyy myös omasta salkusta.

Kiitos Atte hyvistä kommenteista ja terveestä itsekritiikistä

Mielestäni todella outoa, että toimitusjohtajan katsauksessa pelkkää positiivista, vaikka osakekurssi tullut alas vauhdilla (eikä syyttä). Saisiko toimitusjohtajan videohaastatteluun, jossa tulosvaroituksen taustoista voisi kysyä suoraan?

Vaikka myin omistukseni vähän aikaa sitten pois, niin yhtiö on edelleen tiukasti seurannassa. Toivon todellakin, että lähtee taas lentoon, niin voin hypätä uudelleen kyytiin.

Mutta joo olis kyllä ollut kiva kuulla toimitusjohtajalta vähän enemmän kommentteja/syitä tulokseen.

Mitä ajatuksia analyytikolle herättää se, että yhtiön oma lainatase on kasvanut vuodessa >120% (12,5 Meur → 27,7 Meur)? Itseäni sijoittajana mietityttää tässä pari asiaa: millä kriteereillä se poimii lainat omaan taseeseensa? Parhaat omaan taseeseen ja sijoittajille loput? Tähän kaivattaisiin läpinäkyvyyttä. Lisäksi, kuinka paljon se meinaa paisuttaa hyvin tuottavaa omaa lainatasetta ja miksi? Ei siinä sinänsä mitään vikaa ole, mutta olen ensisijassa sijoittanut vertaislainaajaan enkä lainayhtiöön…ja tällä vauhdilla yhtiö alkaa muistuttamaan perinteistä kulutusluottofirmaa.

Kyllähän se hieman ihmetystä herättää, kun yhtiön aiempien kommenttien perusteella olen ollut käsityksessä, ettei lainakantaa ole juurikaan tarkoitus kasvattaa viime vuoden lopun (21 MEUR) tasoilta. Etenkin jos lainakannan kasvu on pääasiallisesti syntynyt uusille markkinoille tehtävistä lainasijoituksista, niin todennäköisesti luottotappioiden voidaan odottaa kohoavan jatkossa historiallisilta tasoilta. Yritän saada selvyyttä asiaan.

Itselläni on Fellown salkussa yrityslainoja ja kulutusluottoja ja lisäksi lähdin mukaan antiin. Fellow on ainoa aktiivisesti seuraamani pörssiyritys tällä hetkellä ja sitä se on moneltakin kantilta katsottuna, pörssissä että lainamarkkinalla. Muilta osin passiivirahastot ovat sijoituskohteeni.

Itselleni osake on ollut selvä pettymys ja myös kulutusluottojen tuotot alustalla lähestyvät nollaa. Mietin tosissani nyt exittiä sekä vertaislainoista että osakkeesta. Uusien markkinoiden osalta tilanne on aina haastava, markkinoiden käytännöt, kuluttajien luottoriskianalyysin kohdilleen saaminen vaatii myös historiaa toteumista ja jo vakiintuneet toimijat - kaikkien asioiden pitäisi loksahtaa kohdalleen. En koe, että pelkkä uuden markkinan avaaminen riittäisi positiiviseen signaaliin. Vaaditaan onnistumisia.

Toivoisin, että toimitusjohtajalta kysytään näitä kahta asiaa:

Miten korkokaton mukana tuleva kulukatto vaikuttaa tuottoihin? Suomi markkinana on tulosmielessä merkittävä ja kulukaton vuoksi nyt lainasta saatu etupainotteinen tuotto jakaantuu jatkossa pitkälle ajalle. Tällöin palkkiokertymään tulee mukaan myös riski takaisinmaksusta - vain performoivista lainoista saa palkkioita, ei enää kaikista myönnetyistä. Onko suunnitteilla ottaa palkkioita jatkossa sijoittajilta (korkomaksuista) jolloin reaalituotto laskee entisestään tai vaihtoehtoisesti kuluttajan maksama korko nousee ja tätä myöden myös hakija-aines heikkenee? Niin tai näin, palkkiokertymä tulee ainakin hetkellisesti romahtamaan, miten tämä sopii kasvuosakkeen tarinaan? Puolan mahdollinen korko- ja kulukatto. Mikä on Puolan osuus liikevaihdosta nyt ja ennusteissa ja miten tuo mahdollinen merkittäväkin palkkioiden ja korkojen leikkaus siellä vaikuttaa yrityksen tulovirtaan ja asemaan?

Olen siis taipuvainen negatiiviseen näkemykseen mutta ehkäpä haastattelussa saadaan selventäviä vastauksia näihinkin kysymyksiin.

Kyllä tämä H1 julkitulo oli varmasti markkinoita rauhoittava tekijä, vaikka epävarmuustekijöitä varmasti löytyy. Kesän lainavolyymien laskun taustalla Inderesin haastattelun perusteella kuulemma kausivaihtelu yritysrahoituksessa ja projektien viivästymisessä. Itse lisäksi tulkitsin, että kansainvälistyminen tulee viemään enemmän kuluja mikä on keskeinen syy ennusteiden laskuun loppuvuodelle. Jos tämä on niin kuin annetaan ymmärtää, lainavolyymien pitäisi alkaa “normalisoitumaan” piakkoin. Lisäksi toki korkokattosääntely aiheuttaa hinnoittelumuutoksia ja palkkiorakenteen säätelyä, jolloin kassavirrat ainakin viivästyvät. Paljon kysymysmerkkejä edelleen ilmassa. Jään odottamaan lainavolyymien kasvua ja uutisia uusien markkinoiden avaamisesta loppuvuodelle

Eiköhän tilanteeseen tule syksyllä korjausta. Vippifirmat markkinoinut kesällä rajusti, että saa vielä vanhan lain aikaan maksimaalisen määrän lainoja sisään.

Omia mietteitä osarista:

Mitä nämä projektit oikein ovat (esim yrityslainoja muissa maissa?)?

Kansainvälistymisestä mietin että kannattaako heidän nopealla tahdilla moneen maahan mennä jos tämä lainaamon lainannousu koetaan kuitenkin riskinä vai onko tämä mahdollisuus?

Aikooko Fellow Finance jotenkin saara markkinoita nostamaan korko% että sijoittajat löytävät palvelun ja sijoittaa täten heidän kautta eikä kilpailioitten? Joillakin kilpailioilla on kuitenkin buy back jota FF ei ole.

Oma näkemys on vain että tilanne jatkuu haastavana. Kilpailu on kovaa ja tuskin maailman makrokaan paljoa lohtua tällä hetkellä antaa.

Ei ihme että Fellow Finance toiminnan taloudellinen kehitys ei ole ollut odotettua. Ainakin sijoittajan näkökulmasta palvelut eivät ole kehittyneet suotuisasti, 2-3 v seurannan perusteella sanoisin että pikemminkin päinvastoin. Tässä muutama epäkohta: kulutusluoton hakijan tiedot sisältävät lähes säännönmukaisesti joltakin osin puutteita, mm. asumismuoto puuttuu, myös kk-tulot saattavat olla ihan pielessä (esim. parin tonnin lainan hakijan kk-tulot olivat 12000 eur); yrityslainojen osalta firman tausta-asiakirjat voivat puuttua ja jälkimarkkinoiden osalta on tarjolla vain tieto rästissä olevasta maksusta mutta ei tietoa miten toistuvasti lainanlyhennyksen kk-suoritukset ovat olleet myöhässä; tiliotteen tapahtumien haku .csv tiedostona sisältää virheitä, osa korkosuoritteista (€€.ss) on muuttunut päivämääriksi. Ei hyvä.

Näyttää suomi kuluttajalainoissa olevan nyt 18% maksimi kaikille lainaluokille. Allokaattorissa sijoittajan tuottovaade oli “automaattisesti” pudonnut tuohon uuteen maksimiin. Olisi ollut mukava saada tuosta edes jokin tiedote etukäteen. Kävin itse blokkaamassa 1 ja 2 tähden roskalainat pois, noista ei taida jatkossa jäädä positiivista tuottoa lainanantajalle.