Puhut siis varmaan 6-7% vuosituotosta? Hyvän se vain on jos jaksat tänne tuota taulukkoa päivittää.

Jep, vuosituottoa tarkoitin, sorry epätarkka ilmaisu ![]()

1 tykkäys

Pakko todeta vielä että hyvin on FF markkinajohtajuuttaan puolustanut Suomessa. Jossain vaiheessa ainakin itselle soitteli ties mistä vertaislainavirityksestä ja kyselivät halukkuutta lähteä sijoittamaan. Torppasin kaikki aika pitkälti sen takia että ei ollut kiinnostusta sitoa pääomiaan. Yritys/laskulainat kyllä loistava tuote kun kierto on nopeaa.

FF alustassa on myös loistava potentiaali lisätä sijoittajille uusia tuotteita. Esim. autolainojen rahoitus voisi olla suomen markkinoille mielenkiintoinen tuote. Eli Suomessakin vielä mahdollisuus kasvaviin lainavolyymeihin.

Toki itsellä, niinkuin monilla muillakin varmasti focus siinä miten homma lähtee vetämään muissa maissa.

4 tykkäystä

Fellow Finance markkinoi netissä ja sivuillaan “Kiinteä vuosikorko alk. 5%”. Tiedotteen mukaan laskivat kesän korvalla liikkeelle kolmevuotisen bondin, jonka korko on kiinteä 5,75%. Kertokaapas, miten tuo yhtälö toimii vaikka ei kertyisi lainkaan luottotappioita? Lainaavatko esim. parhaaseen asiakassegmenttiin tappiolla, jotta volyymi kasvaisi?

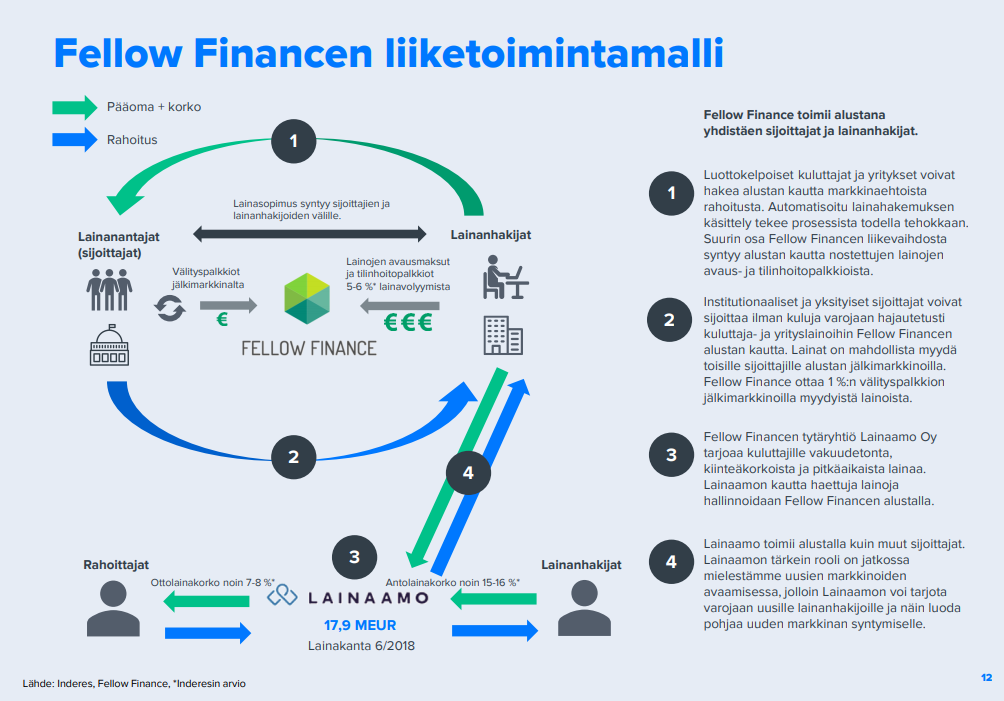

Fellow Finance toimii pääasiallisesti vain alustana, joka yhdistää lainanhakijat ja sijoittajat. FF:n ansainta perustuu pääosin lainojen välityksestä saataviin palkkiotuottoihin (lainojen avausmaksut ja tilinhoitopalkkiot). Yhtiö ei siis itse myönnä lainoja 5 %:n korolla, mutta jos halukkaita sijoittajia tällä tasolla löytyy, niin alustalta on mahdollisuus hakea rahoitusta tähän hintaan. Keskimäärin korothan ovat huomattavasti tätä taso korkeammat. FF:n tytäryhtiö Lainaamo myöntää lainoja myös omasta taseesta, mutta näissä keskikorot ovat karkeasti pyörineet 15-16 %:n tasolla. Alla seurannan aloitus -raportista havainnollistus FF:n liiketoimintamallista:

5 tykkäystä

Inderesin seurantalistauksen mukaan FF:llä on tällä hetkellä selvästi suurin potentiaali, joten laitoin ostotoimeksiannon vetämään ja samalla tämä ketju seurantaan. Muutamia huomioita, joita olen tehnyt sijoitettuani itse lainoihin alustan kautta viime vuodesta lähtien:

- allokaattori ei saa kaikkea rahaa pidettyä kovin tehokkaasti lainoissa, vaan turhan suuri prosentuaalinen osuus makaa ajoittain käteisenä? En tiedä johtuuko tämä jotenkin siitä, että olen allokaattorista merkannut, etten sijoita kaikkein huonoimman luokituksen lainoihin, vai onko samaa ongelmaa muilla sijoittajilla havaittavissa?

- Puolan markkinoilla on järkyttävän kovia korkoja saatavilla jopa 4 tähden luottoluokituksen kategoriassa? Muutin allokaattorin sijoittamaan näihin vasta hiljattain, joten en tiedä kuinka hyvin todellisuudessa nämä tulevat toteutumaan ja millaisia luottotappioita siellä on luvassa. Suomen kuluttajamarkkinahan ei ymmärtääkseni ole enää niin houkutteleva voimaan astuneen korkokaton yms. sääntelyn vuoksi, joten jalansijan saavuttaminen näissä muissa maissa (+uusissa) lienee erittäin tärkeää FF:n tulevaisuuden kannalta?

Itse laitoin Suomen kuluttajalaina-allokaattorin kiinni joskus viime kesänä, kunnon hajautus olisi vaatinut enemmän pääomaa ja tuntui että luottotappiot syövät liian suuren osan tuotoista. Lainat kävivät kyllä ainakin silloin vielä nopeasti kaupaksi, vaikka sijoitin vain 4-5 tähden lainoihin. Nyt siellä on enää 13% sijoituksistani. Sen sijaan avasin laskurahoitusallokaattorin, jossa korkovaatimuksena “markkinakorko minimikoron yläpuolella”, ja ei siellä raha yleensä 1-2 päivää pidempään seiso tilillä. Käytännössä kaikki lainat ovat 4 tähden lainoja, ja lainasummat ovat 25-100 €/laina. Korot ovat tällä markkinalla laskeneet, nyt näyttää markkinakorko olevan 6% neljän tähden lainassa. Yrityslainoissa olisi paremmat korot, mutta maturiteetti paljon pidempi. Itse tykkään siitä, että rahat on tarvittaessa nopeasti nostettavissa.

Puolan markkinasta ei ole omaa kokemusta, mutta mitä olen muualta lukenut, niin monet ovat antaneet periksi luottotappioiden takia. Hajautuksen pitää ainakin olla kunnossa ![]()

Sijoitin ennen FF listautumista Puolan vertaislainoihin pienen testierän ja viime vuoden lopulla viimeisetkin maksettiin/realisoitiin pois. Tässä oma tilasto: 52 lainaa, joista 21 maksettu ja 31 realisoitu. Lainojen keskikorko 54,6% ja toteutunut tuotto -22%.

Onhan tuo toki parempi tuotto, kuin FF osakkeen vastaavana ajanjaksona (en omista tällä hetkellä).

Muutoinkin luottotappiot syövät kyllä tuottoa merkittävästi, kokonaisuudesaan olen hieman plussalla. Tällä hetkellä ainoastaan Suomi yrityslaina allokaattori päällä, mutta sielläkin mielestäni lainojen määrä vähentynyt ja yritysten taso laskenut, joten olen nostellut pikkuhiljaa rahoja pois.

Näiden johdosta en FF osakkeen suhteen ole kovin innostunut.

4 tykkäystä

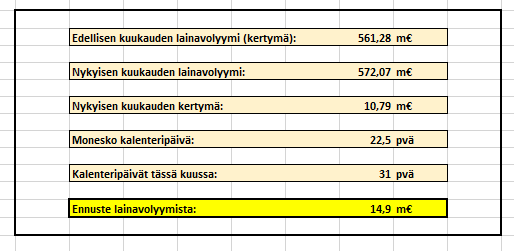

Kuukausi taitaa mennä tuossa 15 milj tahdissa… vs. inderes-ennuste ~17milj.

2 tykkäystä

Jep, ihan ei Inden lukuihin päästä, eikä 1/2019 (18,5 M€) vertailukauteen. Tasaisesti kuitenkin menty koko kuukausi 15,5-15,6 vauhtia (noin 0,74 M€/arkipäivä).

FF:n tapauksessa on hienoa, että reaaliaikaista dataa on saatavilla, mutta toisaalta tämä myös osaltaan vie koko ajan katsetta pois pidemmästä perspektiivistä.

Otetaan esimerkiksi nyt tammikuun volyymi: Oletetaan, että volyymi jää nyt 15-16 MEUR:n väliin eli 1-2 MEUR meidän 17 MEUR:n ennusteesta. Meidän ennustemallissa oletuksena on, että FF saa välitetystä volyymista vuositasolla lainapalkkioina 5 %. Kuukausitasollahan palkkioiden määrä voi vaihdella lainavolyymin mixin mukaan, mutta viime vuosina tuo 5 %:n oletus on vuositasolla toteutunut. 1-2 MEUR:n ennustealitus tammikuussa tarkoittaisi näin ollen 50-100 tuhannen euron vaikutusta liikevaihtoon. Jos peilataan tätä vuoden 2020 liikevaihtoennusteeseen (15,8 MEUR), niin puhutaan hyvin marginaalisesta heitosta.

FF:n kurssi on kyllä reagoinut hyvin voimakkaasti kuukausittaisen volyymin kehitykseen siitä lähtien, kun yhtiön kasvu alkoi yskähdellä viime kesänä. Nyt kuitenkin tilanne näyttää vakaantuneen ja pienellä heitolla ennusteeseen nähden ei isossa kuvassa pitäisi olla sinänsä olennaista merkitystä. Toki jos lainavolyymi jää polkemaan paikoilleen useiksi kuukausiksi, niin tämä alkaisi heijastua ennusteisiin negatiivisesti ja nousuajurit osakkeelle olisivat vähissä.

Mielestäni tänä vuonna tarvitaan näyttöjä paluusta kasvu-uralle ja jonkinlaista indikaatiota kv-markkinoilla edistymisestä, jolloin osakkeelle löytyisi selkeitä lyhyen tähtäimen nousuajureita. Jos hommat lähtevät etenemään seuraavan 1-2v aikana, tästä voi kuoriutua vielä herkullinen kasvucase. Tällä hetkellä yhtiön pidemmän aikavälin tarinaan ei luottoa markkinoilta löydy juuri ollenkaan. Jotta tarina alkaisi taas kirkastua, niin tarvitaan ensin numeroita antamaan sille uskottavuutta.

Itse olen alentanut joulukuussa FF:n keskihintaani salkussa ja mielestäni tuotto/riski-suhde osakkeessa on edelleen pidemmällä tähtäimellä houkutteleva, vaikka osakkeen korpivaellus voi vielä jatkua. Jos liiketoiminta lähtee kehittymään seuraavan 3v aikana suotuisasti, niin osakkeessa on reipasta nousupotentiaalia. Jos homma ei lähde lentoon kv-markkinoilla, luulen FF:n päätyvän jossain kohtaa yritysjärjestelyn kohteeksi ja tässä skenaariossa arvioisin yhtiöstä saatavan ainakin nykyisen arvon verran. Tässä oletuksena, että yhtiöllä edelleen vahva asema Suomessa, mikä kiinnostaisi potentiaalisia ostajia. Jotta osake olisi 3v päästä selvästi alle nykytason vaatisi mielestäni skenaarion, jossa esimerkiksi kilpailutilanteeseen tai sääntelyyn liittyviä riskejä realisoituisi isosti, ja yhtiön liiketoiminta olisi sen seurauksena pienempää kuin tänä päivänä. Aika näyttää, mitä skenaariota kohti yhtiön liiketoiminta etenee ja palkitaanko kärsivällisyys osakkeen kanssa.

18 tykkäystä

Veit jalat suustani. Kiitos hyvästä kommentista. Muakin FF edelleen kiinnostaa pitkään salkkuun, mutta olen tunnistavinani tässä myös mahdollisuutta lyhyemmälle ”pelaamiselle” juurikin tuon lainavolyymin reaaliaikaisen näkyvyyden vuoksi.

4 tykkäystä

Hyvää juttua monesta p2p lainaajista.

Melkoista sekoilua eri firmoilla tällä hetkellä.

En tiedä vaikuttaako FF kkvolyymeihin tällä hetkellä. Ehkä kerää yleistä varovaisuutta?

2 tykkäystä

Täytyy muistaa, että vertaislaina-alustoista harva on voitollinen. Ulkomuistista eurooppalaisista FF teki joko suurinta tai yhtä suurimmista voitoista. Tämä johtaa sitten näihin veivauksiin.

2 tykkäystä

Meinasin jo päivällä kirjoittaa tästä, mutta päätin pitää “omana” tietona ja seurailla sivusta.

Joka tapauksessa oma näkemys koko markkinasta on se että kaikki BuyBack kioskit ottaa tässä kuussa reilusti hittiä. On muuten pirullinen kierre kun lainavolyymit laskee ja samalla pitäisi maksella vielä sijoittajien tappioita. Esimerkkinä Mintos, tässä kuussa on nyt kasassa 230milj. (Lokakuu 300, Marraskuu 292, Joulukuu 275). Tässä markkina tilanteessa otan FF:lle 15milj. ihan tyytyväisenä.

Seuraavalla viikolla nähdään koko markkinasta kokonaisuus tästä kuukaudesta. Uskon että Lyhyellä tähtäimellä FF:lle huono, koska kusetettu sijoittaja on entinen sijoittaja. Pitkällä tähäimellä hyväksi koska FF luotettava ja tuotot ovat nyt laki uudistuksen jälkeen melkein palautunut takaisin ennalleen.

3 tykkäystä

Jälkimarkkina käy vähemmän yllättäen kuumana. 3,32 milj. tämän vuoden puolella, viime vuonna (10milj.?). ![]() Paikkaa jonkun verran tuota lainavolyymin odotusta heikompaa kehitystä.

Paikkaa jonkun verran tuota lainavolyymin odotusta heikompaa kehitystä.

Mistä tuon näkee?

FF:n sivuilta löytyy ”tilastot” -kohdasta. Lainasopimusten välityspalkkio sijoittajien välillä on 1%

1 tykkäys

Kiitos.

Jos katsoo lainasijoittajana tilastoja, niin tuota ei näy.

Firman “virallisilla sivuilla” löytyy erilaiset tilastonäkymät, mistä tuo löytyy. Tässä muillekin linkki.

Pari viikkoa on osakkeen hinta pyörinyt samoissa hinnoissa. Joku/jotkut tätä tykkää nyt laitaan laittaa