Pitää muistaa, että hyväksytyistä lainoista jää rahoittamatta kaikki sellaiset, joissa asiakas ei halua nostaa Fellowin lainaa vaikka sille rahoittajat löytyisikin. Jos olen oikein ymmärtänyt, niin iso osa kuluttajista huudattaa monta lainantarjoajaa, se kun ilmeisesti on varsin helppoa, ja ottavat tietysti lähes aina tästä joukosta sen halvimman.

Tämä näkyy Fellowin sijoittajana käytännössä niin, että iso osa sijoitusvarauksista purkautuu muutaman viikon odottelun jälkeen, vaikka laina olisikin sijoitettu täyteen. Kuvittelen myös, että jos pääomavaje olisi ongelma niin palvelun Sijoita Lainoihin- osiossa olisi aina aika paljon avointa sijoittamatonta lainakantaa. Tällä hetkellä tällaista sijoittamatonta lainakantaa on noin 69k€, eli ei yhtään mitään. Suuruusluokka on aina ollut tuollainen kun olen sattunut näitä katsomaan.

Itse siis tulkitsen, että pääoman saatavuus ei ole alustalla ongelma. Tänään tilinpäätöksessä ja toimarin haastattelussakin puhutaan nimenomaan asiakashankinnan kalleudesta, ei rahoituksen kalleudesta/vajeesta.

Tietysti lainaaja haluaa edullisimman tarjotun koron, mutta korot ovat tavanneet laskea pääoman tarjonnan myötä ja vastaavasti nousta lainoittajien kaikotessa, kuten syksyllä 2019 kävi. Siten tämän asian näen korjaantuvan pääoman lisätarjonnan myötä. Ajatukseni on, että instituutiot voivat tarjota erittäin kilpailukykyisellä korolla lainoja, jolloin FF olisi se voittaja-alusta nykyistä useammin, eli FF saisi kilpailuedun mikä myös tekisi asiakashankinnasta helpompaa.

FF:n ei tarvitse voittaa kaikkia lainakilpailuja, mutta 15%:ssa on mielestäni hyvää nousuvaraa. Pääoman saatavuusongelma tässä ei siten tarkoita absoluuttista saatavuusongelmaa, vaan kilpailukykyisen pääoman saatavuusongelmaa (eli nykyiset lainoittajat haluavat liikaa korkoa ).

Tietysti johto voi optimoida asiakashankinnan jotenkin muutenkin, mutta se vaatii jo enemmän osaamista.

Tämä on varmasti totta. Mitä enemmän instituutiosijoittajia alustalle saadaan, sitä parempi on alustan kilpailukyky kun iso raha saadaan kilpailemaan keskenään.

Tiedä sitten millainen takaisinkytkentä korkotason laskulla olisi tällä hetkellä FF:n kokonaistulokseen. Aikaisemminhan Lainaamo on ymmärtääkseni kaikkien kulujen ja luottotappioiden jälkeen tuottanut noin nollatulosta ja kaikki nettotuotot on tehty FF:n avaus- ja tilinhoitomaksuilla. Viime vuonna tulorakenne on todennäköisesti muuttunut, kun Lainaamon rahoituskustannukset laskivat aikaisempaa edullisemman joukkovelkakirjalainan ansiosta ja syyskuussa uusista lainoista saatavat korot nousivat, sekä toisaalta FF:n perimät aloitus- ja tilinhoitomaksut laskivat sääntelyn seurauksena. Tähän kun vielä lisää viime vuonna n. 30% kasvaneen Lainaamon lainakannan, niin osa FF:n nettotuotoista on todennäköisesti siirtynyt Lainaamon toimintaan, mitä sitten alhaisemmat korot kurittaisivat.

Mitä tässä siis yritin hahmotella oli se, että edes institutionaalisten sijoittajien ansiosta mahdollisesti voimakkaastikin laskevat korot eivät välttämättä olisi FF:lle jack-pot, jos kilpailijat jatkavat aggressiivisesti pitäen asiakashankintakulut korkealla. Toki tällä hetkellä tärkeintä olisi saada lainavolyymit mahdollisimman kovaan kasvuun vaikka se tuloksessa ei vielä suoraan näkyisikään, mutta toisaalta koko kasvutarina rahoitetaan tällä hetkellä Suomen kulutusluotoista saataville tuotoilla. Kasvun toteuttaminen voi siis mennä hankalaksi jos nämä tuotot pienenisivät edes väliaikaisesti.

Mä en ymmärrä, kuka haluaa enää sijoittaa kulutusluottoihin ff:n kautta. Oma siivu meni sisään n. 1,5 vuotta sitten. Lopetin allokaattorin uudelleensijoitukset ehkä vuosi sitten. Aluksi tuotto näytti ok:lta, joskaan ei lähellekään mainostetun kaltaiselta. Nyt tuotto koko ajalta noin 2% toteutuneiden luottotappioiden ja varausten kera. Ja nää oli pääasiassa neljän tähden (pari kolmen ja osa viiden tähden) lainoihin Suomeen, max 25€per laina eli isosti hajautettuna. Enää 500€ siellä jumissa, saas kattoa, jääkö koko seikkailu tappiolle ennen ku ne on palautuneet.

Itselläni FF:n allokaattorit pyörineet n. vuoden verran (95% - 5 tähden ja 5% 4 tähden) lainoja. Samalla tavalla max. 25€ per laina. Tulos tähän mennessä 5,6% joka on siedettävällä tasolla.

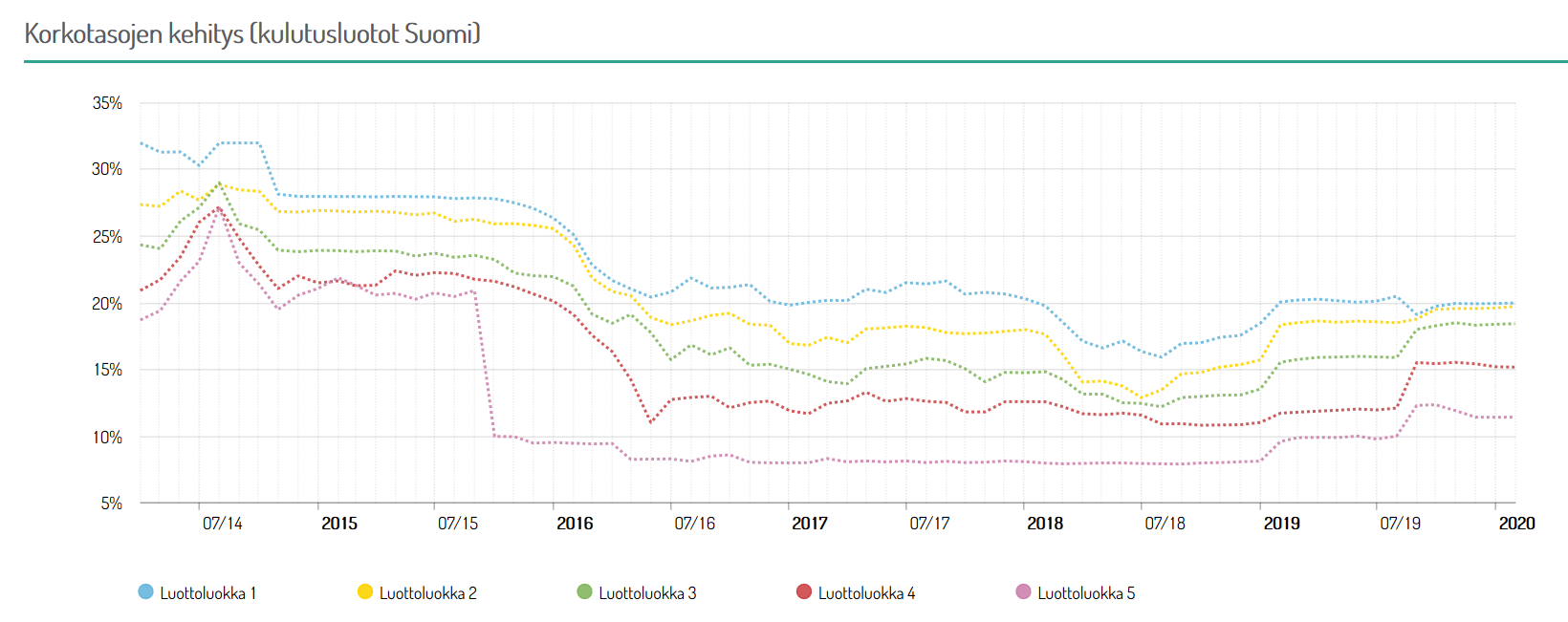

Ajoituksen kanssa olet osunut valitettavasti aikalailla sweet spottiin huonon tuloksen kannalta. Noin 1,5 vuotta sitten 4 ja 5 tähden lainojen keskimääräiset korot olivat alempana kuin koskaan aikaisemmin taikka sen jälkeen (alla kuva tilastoista). Korot kääntyivät nousuun juurikin noin vuosi sitten, eli samoihin aikoihin kun suljit allokaattorisi, jolloin buy-back-% tippui 70% → 53%.

Jälkikäteen on tietysti helppo viisastella, eli tarkoituksena ei ole aukoa päätä tai mitään vastaavaa, mutta tilastojen mukaan laitoit rahasi sisään huonoimmalla mahdollisella hetkellä ja lopetit uudelleensijoittamisen huonoimmalla mahdollisella hetkellä. Joku voisi jopa sanoa, että markkina on aika turvallinen jos huonoimmallakin mahdollisella ajoituksella on saanut pientä positiivista tulosta.

Hyvin mahdolliselta kuulostaa tuo esittämäsi ajoituksen vaikutus. Keskikorko taitaa olla jotain 11% niissä lainoissa, joita vielä on jäljellä (siis korko, EI tuotto, jonka siis luottotappiot syö aamupalaksi). Sillä korolla tuottoa jää varsin nirkoisesti, vaikka tuolloin alkuajalla oli vielä maksuviiveellisillä lainoilla parempi lunastusprosentti soppareissa.

Näen tällä alalla sekä eettisiä ongelmia, että tuotto-ongelmia, puhumattakaan poliittisista riskeistä.

Esimerkiksi laskurahoitusta on mahdollisesti ajanut osaltaan se, että isot firmat eivät noudata maksuaikalakeja, johon nyt on onneksi kiinnitetty huomoita ja toivottavasti (jokaisen yrittäjän tähden) tehdään selkeitä toimenpiteitä että tilanne korjaantuisi. Ongelman korjaaminen poistaisi samalla osan laskurahoitusmarkkinatarpeesta.

Sama pikavipeissä - eiköhän jossain kohtaa säädetä myös mainontakielto ja jonkinlainen viive nostoon (ts. harkinta-aika), jotka edelleenkin vähentäisi ihmisten sortumista niihin.

Ylipäätään sanoisin, että FF näyttäisi ammentavan businesrakonsa niistä epäkohdista, joihin ihmiset tai yritykset ovat joutuneet, ja jotka toivottavasti poliittisten päätösten myötä korjataan.

Ehkä alustaa voisi hyödyntää johonkin eettisesti kestävään? Siis sellaiseen, joka toisi jotain hyvää, eikä vain hyödyntäisi epätoivoisia tilanteita.

Minuakin näissä vertaislainoissa häiritsee tuo eettinen puoli, lainanhakijathan ovat niitä, jotka eivät muualta lainaa enää saa. Lainanantajana tuntuisi vähän siltä, että kun näkee hädissään olevan ihmisen kuilun partaallaa, niin auttaa sitä ottamaan sen viimeisen askeleen. Jos lainanottaja ei sitä vielä otakaan, niin itse saa siitä hyvästä edes vähän rahaa.

Lähikuukaudet varmaankin tarjoavat ostopaikkoja. Ostin osarin jälkeen pienen lisäerän ja tarkoitus olisi lisäillä pikkuhiljaa jos kurssi pysyy alle neljässä eurossa ilman sen kummempaa uutisointia.

Kasvu antaa odottaa. Yhtiö ei kuitenkaan itsessään ole huonossa kunnossa. Tällä valuaatiolla näen myös riskinä, että joku voisi kahmaista potentiaalisen tulevaisuuden helmen pörssistä pois alennuksella. Verrokkien hieman yli 3x ev/s kerroin vastaisi karkeasti listaushintaa. Pääomistajaa voisi moinen tarjous kiinnostaa…

Samat mietteet. Taalerilla olisi hyvä blokki myytävänä (oli kai edelleen luokiteltu myytäväksi sijoitukseksi), jos joku taho haluaisi aloittaa nurkkauksen.

Ihan virkistävää, että pyritään kasvuun EU-maissa eikä nysvätä ankkalammen vesien kinginä. Ei menisi kauaa ja Euroopasta tulisi joko ostotarjous tai isokokoisempi kilpailija jyrää skaalaedullaan FF:n kanveesiin. Alustatalouden lait taitavat päteä tässäkin?

Vuoteen 2023 asetetut (kasvu)tavoitteet ovat kovat ja on minusta selviö, että niiden saavuttaminen vaatii isoja panostuksia. Välitetty rahoitus 1,5 miljardia vähintään 10 Euroopan maassa. Plus päälle liikevoittotavoite 25% liikevaihdosta. On siinä pojilla urakkaa! Voihan olla, että panostuksista jää vain kulut käteen, FF tekee Verkkikset ja kunnianhimoisille kasvupuheille laitetaan stoppi. Sitten ykköset päälle, tanssilavalle ja katsotaan josko saisi myytyä itsensä jollekin.

Tämähän on tietysti se “omat takaisin” -skenaario. Itsekin aion lähikuukausina lisäillä, jos pysyy 3.5 tuntumassa. Keskikurssia en viitsi nostella kuitenkaan.

Kasvu antaa odottaa, mutta sen pitäisi tulla ajallaan. Mikäli lainamarkkina kasvaa edes vähän sinnepäin ennusteista ja johto on edes vähän sinnepäin pätevä, tapahtuu se ajallaan. Hintikka kuitenkin on onnistunut saamaan Suomen markkinasta merkittävän osuuden FF:lle kuuden vuoden kuluessa.

Tässä kuukaudessa reippaan alun jälkeen lainavolyymi on kuitenkin lässähtänyt puoliväliä kohden, eli nyt tahti olisi 12 arkipäivältä 9 Meur eli kuukaudelta aika lailla 15 Meur. Tämä vaikuttanee ostopaikkoja luovasti.

Tässä tämän lapun omasta mielestä isoin ongelma onkin. Fellown menestys on tullut Suomen markkinoilta, jonka johto aiemman kokemuksensa ansioista tunsi hyvin. Nykykeissi perustuu kansainvälistymiseen, olkoon osakkeen arvostus mitä hyvänsä. Suomessa kuluttajapuolella markkinaosuus ei enää tule kasvamaan. Suomen markkinat olivat kuitenkin melko poikkeukselliset Fellown alkutaipaleella. Lainakoot olivat Pohjoismaiden mitalla pieniä, norjalaiset pankit vasta alkoivat innostua meidän pienestä markkinasta, perintäyhtiöt preferoivat pientä lainakokoa ja maksoivat saatavista hyvin, keskimääräisen asiakkaan velkaantuneisuus oli nykyhetkeä pienempi, satojen prosenttien tuotetarjoomassa Fellown luotolla oli kilpailuetua ja broker-toiminta (rahalaitos, lendo, omalaina jne) oli juuri lähdössä räjähdysmäisesti käyntiin joka mahdollisti lainojen välittämisen muiden markkinointipanostuksilla ja kiinteällä omalla kululla.

Korkokatto löi hinnat kilpailullisesti länään, käteen jäi kuristettu palkkiotuotto ja kireämpi kilpailutilanne joka kanavassa, saatavakoot kasvavat edelleen, perintäyhtiöiden kiima lainaportfolioihin on rauhoittunut kun samalla asiakkaalla on jo >2 keissiä heillä ennestään, Uusia asiakkaita on saatava, jottei myyntisoppari hyydy entisestään ja kasvu pysyisi träkillä myös kotimaassa - kuluttajissa uusasiakashankinta on järkyttävän hintaista, milläs maksat? Katseet oli jo pakko kääntää yrityspuolelle.

Sama pumppu on hieronut Puolaa pari vuotta. Selkeää läpilyöntiä ei ole tullut. Suomesta tätä peliä ei voiteta, koska kilpailu joka markkinalla on niin armottoman kovaa kuluttaja-asiakkaissa. Markkinadataa ja keinoja voittaa alaa yksi kulma kerrallaan on hierottava kohdemaasta käsin, ei sitä täältä näe. Ainoa oikea teko olikin palkata maaorganisaatio nykyjohdon avuksi/tilalle. Tämä on ainoa tie viedä uusia maita eteenpäin. Oma fokus kohdistuu täysin Puolan askelmerkkien toimivuuteen katalyyttina tarinan uudelle lähdölle.

Oli pakko laittaa osakkeet myyntiin jo syksyn lopulla ja allokaattori seis nyt reilu viikko sitten: Kun markkinoille menee ja samaan aikaan luottotappioiksi kirjautuu lähes ainoastaan viiden tähden lainoja, joissa lainan ottajan nettotuloista menee noin 50 % lainojen lyhennyksiin, ei tarvita mitään syväanalyysia. Kriteerit ovat persiillään, kun kaikkein parhaiden luottojen saajat ovat tällaisia pienituloisia. He päätyvät ongelmiin 100 % varmuudella ja se heijastuu luottotappioissa. Ne vievät nyt lähes koko tuoton, eikä ihme. Saa nähdä miten tässä käy, pelkään pahinta.

Mielenkiintoista seurailla keskustelua ja osaketta, hyviä näkemyksiä ja perusteluja sanoille. Kiva lukea, vaikka top100 omistajaksi ei ole pitkä matka. 3,41-4,00€ osakkeelta maksanut, ostoeriä useampia.

Edellisen viestini mukaan lisäilin 3,5€ tason alta. Saa nähdä jatkuuko lasku, nähtäisikö viikon ensimmäinen plussapäivä huomenna.

Olisko mahdollista tehdä Fellow Financesta roastia? @Verneri_Pulkkinen vetämänä ja näiden eri näkemysten saattelemana olisi varmasti viihdyttävää ja informatiivista katseltavaa. Vaikuttaa vahvasti siltä, että omistajien luotto bisnekseen rapisee tässä casessa edelleen.

Toki onhan niitä hyviä kysymyksiä ydinasioihin liittyen tehty Hintikan haastatteluissakin, kiitokset hyvästä analyysistä @Atte_Riikola!

Tässähän voi alkaa valmistelee uutta hyökkäystä tuolla 3 euron tuntumassa. Silloin ei ole liiketoiminalle annettu enää pennin hyrrää arvoa. Jälkikäteen katottuna olen ihan tyytyväinen, että tuuppasin koko kuorman viime torstaina heti alku rytäkässä laitaa.

Tasaisen vauhdin taulukolla helmikuun lainavolyymi lienee luokkaa 14 milj… huonossa tapauksessa jopa allekin, mutta toivotaan että loppukuusta piristyisi vähän ylöspäin

Toivon kv-kasvua todella. Olen tästä kuitenkin sikäli eri mieltä, että nykyarvostuksella FF:n riittää voittaa nykyistä suurempi osuus Suomen lainamarkkinoista saamalla kilpailukykyisempää rahaa alustalle instituutioilta.

Tämän pitäisi tapahtua liki itsestään, mikäli alustan lainojen riskikorjattu ylituotto on edes sellainen viidesosa ilmoitetusta. Sehän on käytännössä ilmaista rahaa koronnälkäiselle suurpääomalle.

Jos olen erehtynyt, niin sitten otan lastin naamalle, mutta katson tämän loppuun asti.

(Tähän mennessä lastia on kyllä tullut. Oma FF -14% nyt, vaikka ensimmäiset erät siinä 3.8 tasolta noukin)