Oikeassa olet, ei tietysti pidäkään parin päivän tai edes kuukauden voluumien perusteella tehdä mitään pitkälle meneviä johtopäätöksiä. Tuo kk-lainavoluumi on mielestäni kuitenkin hyvä mittari arvioimaan noita mainitsemiasi kilpailuetuja ja FF:n menestystä muuttuneessa markkinassa. Firman liikevaihto on kuitenkin täysin riippuvainen välitetystä lainavoluumista, ja tuo reaaliaikainen tieto tarjoaa sijoittajalle harvinaisen mahdollisuuden arvioida firman kehitystä ja pärjäämistä kilpailussa jopa päivätasoilla. Itse olen sijoittanut FF:ään pitkällä tähtäimellä (jo IPOsta), ja uskon että yhtiöllä on merkittäviä kilpailuetuja ja hyvä tulevaisuus edessään. Se mistä toivoisin pikkuhiljaa lisää merkkejä olisi kansainvälisen kasvun kiihtyminen, Suomessa uskon FF:n olevan edelleen erittäin vahvoilla.

Koska olen ollut tyytymätön siihen, että raportoinnissa viimeisimpien lainojen korkoja verrataan 6,5 vuoden keskimääräisiin tappioihin (eli tämänhetkisessä tilanteessa hävitetään tappiot pitkän aikavälin kehitykseen), katsoin tuoreita ulos menneitä lainoja vähän tarkemmin: viime viikon torstaina ja perjantaina meni 11 kpl 5 tähden lainoja max määrälläni. Näistä 4 kpl oli sellaisia, joissa lainanottajan kk-lainojen lyhennykset ylittivät 50 % nettotuloista. Lisäksi 2 kpl:n osalta lainojen lyhennykset ylittivät 40 %-kk-tuloista. Mielestäni demografiset positiiviset seikat eivät paljon paina, jos rahat täysin loppuvat. Kaikkien lainan hakijoiden bruttotulot olivat välillä 2-3000 euroa. Ihmettelen millaisia ovat heikommat lainanhakijat, jos kaikista parhaat ovat tällaisia. Oletan että tällaisista uusista lainoista tulee paljon luottotappioita, ja nyt näyttää vanhojen lainojen osalta juuri sellaiselta. Tappioiden määrä on niin suuri, että olen aivan ihmeissäni. Tammikuussa tappiot olivat 71 % tuotoista ja syksyllä heikoimpien kuukausien osalta vastaava luku oli 48 ja 60 %. Suunta on aika kamala.

Sinänsä puhut ihan totta, että tunnuslukuna koko historian aikana realisoituneet luottotappiot ovat suhteellisen epärelevantti luku.

Lainakannan mahdollinen happaneminen pitäisi kuitenkin näkyä varsin nopeasti luottotappiovaraus-%:ssa, joka kuvastaa tämän hetken maksuviiveellisten lainojen luottotappiovarausten suuruutta suhteessa avoimeen lainapääomaan. Kyseinen luku on kuitenkin alle toteutuneiden luottotappioiden kaikissa Suomen kulutusluottoluokissa.

Keskimääräinen sijoittajien tuotto-% on kuitenkin toki tasaisessa laskusuunnassa, kuten olettaa voi ja kuten palvelun kuvaajista selvästi otsaluullakin näkee. Mitä enemmän alustalle tulee ammattimaisia insituutiosijoittajia, sitä enemmän parhaista luotoista rahoitetaan jo ennen kuin yksikään yksityissijoittaja pääsee niihin mukaan. Parhaat luotot rahoitetaan siis selvästi alle “markkinakoron”, ja ne mitkä jää yksityissijoittajille kuuluvat kunkin luottoluokkansa heikoimpaan päähän → keskimääräinen tuotto laskee.

Ylläoleva ei perustu mihinkään faktaan, vaan ihan vain maalaisjärkeen siitä miten institutionaalinen sijoittaja ylipäätänsä pystyy isoja rahasummia palvelussa sijoittamaan. Se, että alusta kiinnostaa isoja sijoittajia on siis yksityissijoittajille itseasiassa huono asia, koska se faktuaalisesti laskee luotoista saatavaa keskimääräistä tuottoa. Palvelun kilpailukykyä se kuitenkin nostaa, joten osakkeenomistajille ja kuluttajille tämä on puolestaan positiivinen asia.

Pitkä alustus, mutta lyhyesti sanottuna näinhän tämän pitääkin mennä. Jos jollain markkinalla on saatavissa tasaista riskikorjattua ylituottoa (kuten FF:stä on jo monta vuotta saanut), niin ennemmin tai myöhemmin isot pojat tulee kasvattamaan volatiliteettia ja normalisoimaan keskimääräisen sijoitetun pääomantuoton noin 6% tasolle.

Miltä näyttää helmikuun lainavolyymi?

Sellaista 17Meur tasoa, jos ensimmäisen viikon reilu 4Meur tahti jatkuisi koko kuukauden, mutta ensimmäisen viikon perusteella ekstrapolointi tulevaisuuteen on tietysti jotakuinkin epävarmaa.

Moni varmasti odottaa 14.2. julkaistavaa raporttia viime vuodesta. Inderes-ennusteet kannattavuuden suhteen ovat matalat, ja ne on mahdollista ylittää, mutta eri asia silti on sijoittajien tyytyväisyys. Tämä on ihan mutua, mutta oikeastaan odotan reaktiona tulosjulkaisuun kurssilaskua johonkin 3.5 euron pintaan ja Inderesiltä tähän reaktiona tavoitehintaa 4.2 euroa ja osta-suositusta. ![]()

Alun pitäen oli tarkoitus kirjoittaa tämä Sharevilleen, mutta Ville kun ei suostunut lähettämään viestiä, laitan sen tänne. Vastaukset fiiliksiin ennen tilinpäätöstä.

En osta ennen osaria lisää. Jos osari on positiivinen ja kurssi reagoi positiivisesti, AOT:lta omistukset myyntiin ja kurssin rauhoituttua omistukset takaisin OST:lle (epätodennäköistä). Jos negatiivinen ja kurssi kilahtaa lattiaan, OST:lle pientä lisäystä.

Kuuluisa kahden salkun loukku. ![]()

Sekä ittellä että emännällä ja omalla isäukolla on tätä haalittu nelosen tasoilta salkkuun (onneksi faija otti myös nestettä salkkuun, muuten olisi kironnut koko osakesijoittamisen kasinotaloudeksi tapansa mukaan - ensimmäiset ostot siis hänelle). Allekirjoittaneella siis uskoa löytyy pitkässä juoksussa yritykseen. ![]()

Edit: Ja omistan FF osakkeita sekä AOT:lla että OST:lla.

Tällä hetkellä on hyvin vaikea spekuloida osarin vaikutusta osakekurssiin. Osari ei tule olemaan kaksinen, tämä on kaikkien tiedossa koska H2 2019 oli FF:n osalta melkoisen mollivoittoinen oikeastaan kaikin tavoin, poislukien Citadelen ryhtyminen sijoittajaksi, mikä ei näy numeroissa.

Kuitenkin osakekurssiin on jo hinnoiteltu melkoinen määrä pahaa. Siksi on nähdäkseni mahdollista, että ihmiset haluaisivat ostaa, mutta eivät uskalla tietäen H2 osarin olevan huono. Siten pehmeääkin osaria voi seurata ostopiikki, kun osake on nyt “turvallinen” ja 2020 lähtenyt hyvin käyntiin. Vaihtoehtoisesti huono osari tulkitaan osoitukseksi pelkojen olemisesta oikeassa, ja osake laskee edelleen. Tällöin lasku kuitenkin jäänee lyhytaikaiseksi eikä ole kovin syvä, koska arvostus on jo nyt hyvin pohjalla. Neutraalin reaktion skenaariota en näe todennäköiseksi.

Tuoton odotusarvo mielestäni isompi ostamalla nyt ennen osaria, mutta ero skenaarioiden välillä on iso.

T: aloitteleva spekulantti.

Suurin piirtein tiedetään mitä sieltä on tulossa joten, vaikea nähdä tästä nyt kuitenkaan kovinkaan suuria liikeitä mihinkään suuntaan. Jos nyt hermoja rauhottaa, niin stestonista heitän että luokkaa 3 euroa/osake on rahat + lainasaatavat. Mielestäni aika maailmanlopun meininki on oltava jos sinne asti laskettelisi. Eli “lattiakin” on karkeesti tiedossa.

Tymäkän oloinen kuukausi tulossa, kun nyt kasassa jo 6 milj. lainavolyymia.

ps. Saa rohkeesti oikasta jos 3e/osake on ihan metsässä, ei ole omia exceleitä tässä nyt käytössä.

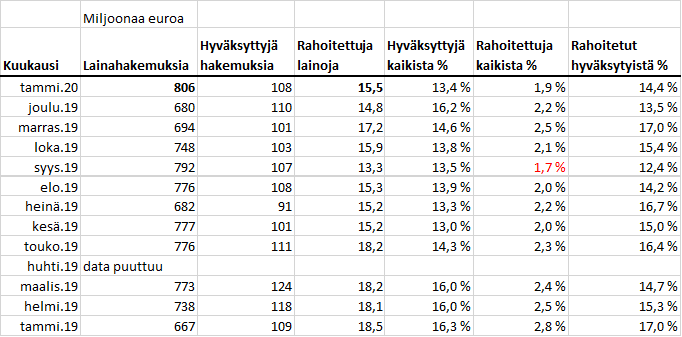

Tammikuun raportti sijoittajille kilahti sähköpostiin. Lainahakemuksia on tullut huomattavan paljon, mutta rahoitettujen osuus on matalampi kuin muutamana aikaisempana kuukautena. Varmaankin pikavippifirmojen asiakkaat yrittävät nyt Fellowlta kun huonompia kioskeja on poistunut markkinalta. Hyväksyttyjen lainahakemusten määrässä ei kuitenkaan isompaa muutosta ole, toivottavasti tarkoittaa sitä että seula pysyy tiukkana ja keskimääräinen FF:n asiakas on edelleen ihan maksukykyinen…

Kehnohkolta vaikuttaa meno. Tölkkiä potkittiin taas vuodella eteenpäin. Kasvua tulee ulkomailta, mutta onko se sijoittajille too little too late?

Harkitsin pientä lisäostoa ennen osaria, mutta tämä case on pettänyt sen verran monta kertaa, että mututuntuma oli tehnyt varovaiseksi. Toivottavasti kurssiin tulisi räikeä ylilyönti, niin voisi ottaa tuoreemman erän turskaa salkun pohjille vanhojen kylkeen. Katsotaan sitten v. 2022 sitä mahtikasvua. ![]()

Edit: ohjeistuksen kanssa halutaan olla varmaan aika varovaisia, sillä negaria alla ja lupaukset on jo pariin kertaan petetty.

Kulunut vuosi meni odotuksiin, mutta kasvucasessa tulevaisuuttahan tässä ostetaan ja sen osalta meno on tahmeaa. Taalerillakaan ei ole useaa vuotta aikaa odottaa menestymistä, sillä FF näyttää rivinä liian rumalta heidän paletissaan.

Äkkiseltään ainoa yllätys oli laimea ohjeistus.

“Kansainvälisten lainamarkkinoiden osuus 7%” Harmi että FF:n sivuilla näkyy vain kappalemääräinen osuus. Toki sekin parantunut lähiaikoina.

Osinko pieni pettymys

Paukautin laitaan, ei ollut ihan helppo operaatio (luulin että mulla oli aika pieni positio ![]() ). Aika kevyet turskat kuitenkin tuli. Joka tapauksessa kasvua ostettiin ja nyt saatiin kädenlämpöinen ohjeistus niin siirrytään ainakin hetkeksi katsomoon.

). Aika kevyet turskat kuitenkin tuli. Joka tapauksessa kasvua ostettiin ja nyt saatiin kädenlämpöinen ohjeistus niin siirrytään ainakin hetkeksi katsomoon.

Oikeastaan pelkkää vastatuulta listautumisesta alkaen. Ajankohta oli tarkkaan mietitty ja listautumishinta pumpattu täyteen ilmaa. Seurantalasit tulisi jo kääntää flatin bisneksen ennustamiseen. Mahdollinen kasvupyrähdys ja tuloksenteko on kaukana tulevaisuudessa siintävä bonus, jota ei tällä hetkellä puolla oikeastaan mikään.

Hyväksyttyjen lainojen osuuden lasku saattaa myös kertoa siitä, että sijoittajilta ei ole saatavissa riittävästi pääomaa lainojen rahoittamiseen. Oman kokemuksen mukaan sijoittajan tuotot ovat laskeneet nollan tuntumaan. Tässä ympäristössä ei ole intoa laittaa lisää rahaa alustalle.

Sijoittajien laskevat tuotot yhdistettynä kasvavaan riskiin defaulttaavien saatavien myyntisopparin hintojen asteittaisesta alenemisesta suhteessa per capita koko ajan kasvaan velkataakkaan pitää sijoitushalukkuuden aisoissa.

Vierastapääomaa on myös noin 21,5 milj.

Yllättävän hyvin kyllä sinnitelee kurssi. Aamulla pelotti kyllä, että joku Riikola kun tulee painaa samaan aikaa laput laitaa niin rommaa pahemminkin. Oli meinaas aika ohkanen ostolaita.

ei taivu indereksen kaupankäyntisäännöt tohon skenaarioon ![]() eli ei suosituksia vastaan

eli ei suosituksia vastaan

Näihän se on, tarkotin lähinnä sitä että ostolaidassa 3,70 - 3,50 oli pahimmillaan muutamia tuhansia lappuja.

Tästä kertoisi rahoitetut hyväksytyistä -osuuden lasku, mikäli ilmiö olisi olemassa vielä hyväksyttyjen hakemusten määrän vaihtelun kontrolloinnin jälkeen. Hyväksyttyjen lainojen osuuden lasku kokonaismäärästä taas kertoo todennäköisemmin siitä, että aiempaa suurempi osuus ei täytä kriteereitä.

Pääomavajeesta alustalla kuitenkin lienee kysymys, koska vain keskimäärin 15% hyväksytyistä lainoista saa rahoitetta. Tämä ei nähdäkseni ole kestävä tilanne olettaen edes osan hyväksyttävistä hakemuksista olevan rahoittajalle tuottavia, koska markkinoilla on instituutioiden näkökulmasta jäätävä ylitarjonta likviditeetistä.

Toisaalta tässä on se hyvä puoli, että FF:n ei tarvitse edes kansainvälistyä nostaakseen liiketoimintansa arvoa merkittävästi nykyisestä. Riittää säilyttää asema Suomessa ja saada mukaan instituutiorahoittajia (tai yksityissijoittajiakin) sen verran, että rahoitettujen lainojen osuus olisi vaikka 30-40%, niin lainavolyymi 2.5-kertaistuisi jo, olettaen lainamarkkinalta itseltään nollakasvua. Tämä olisi nähdäkseni huonoin mahdollinen skenaario (ei kansainvälistymistä eikä kasvua kotimarkkinalla), mutta tässäkin tapauksessa pidän tuoton odotusarvoa positiivisena.

Vaikka tätä sanotaan peer to peer -lainoittamiseksi, yksityissijoittajien haluttomuus tarjota likviditeettiä ei merkitse paljonkaan. P2P, mutta vain leikisti.