Hieman sektorikuulumisia Mintosin suunnalta. Itsellä kaikki lainat Mintosissa A-luokan buybackejä, eli parhainta laatua. Nyt kuitenkin viime viikkoina tullut useilta LO:ilta (loan originator) viestiä, etteivät maksele tiettyjä korkoja, koska valtiollisilla tasoilla (esim. Mogo jossain päin Itä-Eurooppaa, olikohan Puola) on päätetty, ettei koronan aikana korkoja tarvitse maksaa. Tällä hetkellä 44 % omista lainoistani on myöhässä.

Mielenkiintoinen seikka on myös se, että secondary marketilla jengillä myynnissä lainoja pilkkahintaan, jotta saisivat rahansa ulos Mintosista, mutta lähes kukaan ei tahdo niitäkään ostella. Monet valitelleet, ettei edes 5-7 % alennuksella tarjotuista lainoista ole mennyt kuin neljännes kaupaksi. Tämä siis tarkoittaa esimerkiksi tilannetta, jossa lainasta on saatavia 100 euron edestä (+ korot), ja lainan voi ostaa vaikkapa 95 eurolla.

Riskit siis melkoiset, eikä itsellenikään ole ihan täysin selvillä, missä määrin pendingeistä, myöhästymisistä yms maksellaan tällä hetkellä korkoa. Saattaapi olla, että itsellänikin osa rahoista tuottaa tällä hetkellä 0 % / kk, rahoja ei tahdo saada ulos, eikä ole takeita, etteikö osa LO:ista tulisi kaatumaan.

En ole Fellow Financea seurannut, mutta varsin nihkeältä näyttää tämä ala. Voisiko riskinä jopa olla, ettei tilanne tule palautumaan ennalleen, jos päättäjät heräävät, että tällaiset pikavipit ja 16 %:n P2P-lainat ovat puhdasta ryöstöä, ja asettavat koroille inhimillisen, pysyvän katon myös koronan jälkeiselle ajalle?

Esimerkiksi se suomen 10% “inhimillinen” korko tarkottaa kyllä käytännössä sitä, että kukaan ei anna lainaa enää. Lainanantaja tekee jo persnettoa tällä tasolla, koska luottotappiot tässä luokassa ovat väistämättä isot.

Samaan aikaan osamaksusopimuksilla ja luottokorteilla saa edelleen surutta rahastaa, mutta pahis p2p-sijoittajat maksavat piikin.

Itse olen nyt kotiutellut rahoja joka palvelusta pois sitä mukaa kun tilille kerääntyy.

Tähän uskon myös, että nyt ala tulee puhdistumaan merkittävästi. Kuten jokainen riskeistä mitään ymmärtävä on tiennyt, ei yksikään putiikki pysty tarjoamaan 100% buybackeja ynnä muita ilman merkittäviä piiloriskejä. Tämä nyt sitten ilmeisesti on konkretisoitunut useassa palvelussa juurikin “yllättävinä” maksujen viivästymisinä ja sijoitusten realisoimisen vaikeutena.

FF on mielestäni tässä leikissä varsin hyvissä asemissa verrattuna moniin muihin, mutta eipä tämäkään välttämättä tarkoita ruusuisia lähivuosia vaikka oltaisiin viimeisenä hengissä ruumiskasan päällä. Myös nykyisessä poikkeuksellisessa tilanteessa isommankin lainasalkun realisointi onnistuu FF:ssä ongelmitta ilman merkittäviä tappioita, eikä rahojen ulossaamisessa näytä siten olevan mitään vaikeuksia. Sijoittajaluottamuksen kannalta tämä on ensiarvoisen tärkeää, eikä kovin moni vastaava palvelu ilmeisesti pysty tällä hetkellä samaa mahdollisuutta tarjoamaan.

Mitä tulee FF:n osakkeeseen sijoitusmielessä, niin yhtiöhän on toiminut suhteellisen pienillä riskeillä eikä ole lupaillut sijoittajille mahdottomuuksia. FF:n kiinteä kulupohja on pieni ja iso osa kustannuksista on koostunut lainanhankintakuluista ja uusiin maihin laajentumisesta. Itse en siis usko merkittäviin tappioihin vaikka volyymit laskevatkin nyt voimakkaasti, sen verran skaalautuvalta tuo kulupohja minusta vaikuttaa. Tämä toki sillä oletuksella, että ulkomaiden osalta on nyt painettu vahvasti jarrua. Lainakannan luottotappiot varmasti hiukan tulevat kasvamaan, mutta itse en kyllä siltä osin usko mihinkään katastrofiin, Suomessa kun ei työttömyyskään koskaan tarkoita tulojen täydellistä romahtamista.

Itse uskon vertaislaina-/joukkorahoitusmarkkinan tulevaisuuteen, se ei missään nimessä tule häviämään edes worst-case-scenaariossa jossa korkokatto jäisi ikuisesti 10%:iin. Tällöinkin bisnestä riittäisi yksinään yritysrahoituksen puolella niin paljon, että FF pysyy pystyssä ja kykenee ihan terveeseen, vaikkakaan ei välttämättä nykyisenlaajuiseen, liiketoimintaan pitkälläkin tähtäimellä.

Kurssiraketin lähtölaskentaan tarvittaisiin kuitenkin nyt isolta osin liiketoiminnan uudelleensynnyttämistä, eli riski-/tuottosuhde ei omissa papereissa riitä osakkeen omistamiseen tällä hetkellä. Seurailen kuitenkin jatkossa tilannetta, koska kuten totesin niin uskon kyllä voimakkaasti kyseisen markkinan tulevaisuuteen vaikka Korona nyt tuleekin kenttää vähän niittämään.

Paljonkohan FF lainoista on lainaamon taseessa tällä hetkellä? Sieltähän se voi iskeä nopeastikin näpeille.

Muutoin FF on kyllä hyvin ulkoistanut riskin lainasijoittajille ja mitään buyback takuita ei ole …ainoastaan muuttuva hinta millä velanperintä yhtiöt noita myöhästyneitä lainoja sijoittajilta pakkolunastaa.

Tämä siis erona moneen muuhun alustaan joissa lainat majailee oman tai tytäryhtiön taseessa ja niistä jo kuluttajalle myönnetyistä lainoista vaan myydään siivuja sijoittajille.

Tilinpäätöksessä Lainaamon lainasaatavakanta oli 28,7 m€. Viime vuonna FF välitti yhteensä 200m€ lainoja. Kun iso osa lainoista on monivuotisia niin voisi ehkä hyvin karkeasti arvioida, että luokkaa 10% koko lainakannasta on Lainaamon taseessa. Merkittävä, mutta kuitenkin suhteellisen maltillinen altistus siis. On hyvä muistaa, että koko ulkona oleva lainakanta tuottaa myös muutaman prosentin jatkuvaa tuottoa kuukausittaisina hallintapalkkioina, tasoittaen täten hiukan välitysvolyymien nopean laskun vaikutusta.

En usko, että FF tulee kuitenkaan olemaan iskussa ottamaan markkinaa. Se kilpailee Suomessa ulkomaalaisia pienpankkeja vastaan, joilla on omasta takaa tallettajien pankkitalletuksista pääomaa, jolla tarjota halukkaille lainaa. Kun rajoitukset poistuvat, näillä on heti sitä pääomaa lainattavaksi Suomeen matalahkolla korolla, kunhan riskit tulevat katetuksi.

FF voi yrittää laittaa kapuloita rattaisiin Lainaamolla, mutta ilman alustalle tulevia sijoittajia se ei voi paljon mitään. En osaa sanoa, rientävätkö lainaajat takaisin alustalle heti rajoitusten poistuttua. Toki sillä on Suomessa jo hyvä asema ja selviää eteenpäin, mutta FF:n näkökulmasta se on joka tapauksessa puolustussota, ei uuden markkinan valtaus.

Tämän vuoden tuloksesta ei voi varmasti sanoa. Kasvuinvestoinnit uusille markkinoille tapaavat olla etupainotteisia, ja niitä kuitenkin tehtiin Q1:n aikana. Nythän kulut on hilattu alas, mutta jo kertyneistä summista ei ole tietoa.

Mikäli 10% korkokatto tulee voimaan, lupaa FF hyvittää korkokaton ja nykyisen markkinakoron välisen erotuksen sijoittajalle. Näin siis tänään lähetetyssä uutiskirjeessään kertoivat.

Eikös Fellow Financen lainapalkkio ole about 5% lainavolyymistä? Jos neljän tähden lainojen markkinakorko ankkuroidaan vaikka 12%, niin eikö FF:lle jää tuolloin yhä 5-2%=3%? Onhan se melkeen puolet palkkiosta, mutta varmaankin parempi kuin markkinan tyrehtyminen kokonaan.

Niin no nykyinen markkinakorko on 5 tähden lainoissakin tilaston mukaan yli 13%.

Aika tiukille vetää marginaalin, jos yli 13% korkotason ja katon väli kuitataan katteesta, kun volyymi on muutenkin laskenut tasolle n. 8M per kk.

Sinänsä FF:n lainapalkkio ei käsittääkseni ole 5% volyymistä vaan kiinteä kulu per laina, muistaakseni 150e. Isolla lainalla palkkion osuus pienenee ja pienellä suurenee. Se on nyt tavannut olla 5% kuitenkin.

Tein pientä ‘markkinatutkimusta’ Fellow Financen alustasta. Tilin tekeminen ja käyttöliittymä vaikuttivat aika helpoilta ja hyvin tehdyiltä. Sivujen vaihtaminen ja nappien painaminen oli hieman kökköä ja välillä sai latausta odotella useita sekuntteja. Tämä oli suuri pettymys, vaikka yleisestikin erinäköiset sijoitussivut ovat hirveän huonoja. Eli kuitenkin keskivertoa paremmat sivut.

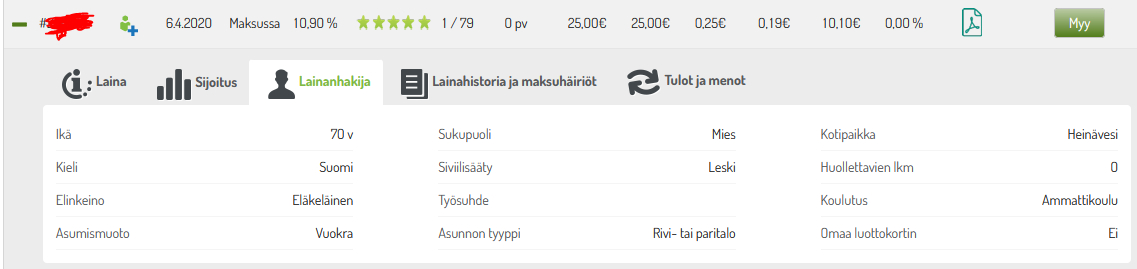

Useat yrityksen lainamarkkinat olivat täysin kuolleet(!), joten ainoaksi vaihtoehdoksi tuntui jäävän suomalaiset kulutusluotot. Manuaalinen sijoittaminen toimi kohtuullisen hyvin, joten päätin kokeilla lisäksi Fellow Financen automaattista laina-allokaattoria. Allokaattorin alkuperäinen idea ilmeisesti on ollut helpottaa sijoittajan elämää laittamalla rahat “saman riskipitoisuuden” sisältäviin lainoihin. Tämän riskin määrittelee Fellow Finance, eli houkutus yliarvioida yksittäisen lainanhakijan maksukyky ja halukkuus on samaa tasoa mitä se oli ennen 2008 finanssikriisiä. Esimerkkinä tämä allokaattorin laina:

70 vuotias mies, jolle 6,5v pituinen laina. Pelkästään lainaajan mahdollisuus kuolla lainan aikana on 20% ja tähän päälle vielä muut riskit kuten dementia, sairaalareissut, maksukyvyttömyys tai -haluttomuus.

Fellow Financen mielipide? 5 tähteä.

Tässä tulee nyt sama ongelma vastaan kuin Privanetin kanssa. Sijoittajan pitäisi pystyä luottamaan siihen että yhtiö jatkuvasti säilyttää korkeat standardit ja toimii omaa lyhyen aikavälin etuaan vastaan nyt ja tulevaisuudessa. Omalta kohdaltani luottamusta ei kokeilun perusteella syntynyt, joten sijoituksen tekeminen yhtiöön on mahdotonta. Tämä on suuri sääli, koska kovasti innoissani tämän kaltaisista fintech-yhtiöistä.

Mahdollisuus kuolla 70v → 76,5v 20%. Mistäköhän sait kyseisen arvion?

Fellow Finance ilmoittaa tilastoissaan toteutuneet luottotappiot luottoluokittain. Mikäli heidän tekemät riskiarviot olisivat toistuvasti pielessä, tulisi tilastot näyttämään rumilta. Onhan toki mahdollista, että FF vääristelee tilastoja, mutta tähän spekulaatioon en haluaisi lähteä. Pitää myös muistaa, että institutionaaliset sijoittajat saavat koko lainahistorian käyttöönsä, joten datan vääristelyt luulisi viimeistään sitä kautta paljastuvan.

Ymmärtääkseni myös viiden tähden arvion saadakseen, tulee asiakkaan maksukyvykkyydestä olla aiempaa kokemusta. Kyseinen 70v asiakas on siis uskoakseni tähän asti hoitanut takaisinmaksut ongelmitta. Eläke taitaa myös useimmille olla suhteellisen tasaista tulovirtaa, joten irtisanomisista tms ei tarvitse olla huolissaan. Kuoleman sattuessa ei tietääkseni myöskään vapaudu takaisinmaksuvelvollisuudesta, olettaen ettei täysin tyhjätaskuna maallista vaellustaan päätä.

FF myös aina varmentaa hakijan tulotason. Positiivisen luottorekisterin puuttuessa (vielä toistaiseksi) ei kukaan pysty todentamaan päällekkäisyyksiä velkataakassa. Tämä toki on valitettava ja väistämätön riski kulutusluottomarkkinoilla.

Itse olen sijoittanut FF:n kautta vertaislainoihin usean vuoden ajan. Puolan lainamarkkinan testaaminen toi tappiota salkkuun ja FF:n sivun käyttöliittymä on aina ollut hieman tahmea. Muutama vuosi sitten lähes käyttökelvoton, joten nykytilanne tuntuu henkilökohtaisesti hyvältä! Näitä paria seikkaa lukuunottamatta olen ollut varsin tyytyväinen Fellow Financen toimintaan vertaislainasijoittajan näkökulmasta. Nyt toki piti lyödä allokaattorit pauselle, jotta irtoaa pääomia pörssikikkailuun. Luultavasti käynnistän ne uudestaan, kunhan pörssissä tilanne tasaantuu.

En ole mitenkään yhteydessä Fellow Financeen, pakko oli vain tuoda myös toisenlainen näkökulma esille.

EDIT: Haluan mainita että tämä tapa laskea ei ole matemaattisesti täysin korrekti, koska siihen sisältyy todennäköisyydet että henkilö kuolee useampana vuotena, mikä on tietenkin mahdotonta. Lopputulos ei kuitenkaan muutu merkittävästi verrattuna tarkempaan laskelmaan.

Jos tämä meidän 70v asiakas kuolee, niin laina myydään perintäyhtiölle alihintaan ja sijoittajalle (eli minulle) kirjataan välittömät luottotappiot.

En usko että Fellow Financella olisi ketunhäntää kainalossa, mutta moraalikato (Moral Hazard) on varsin vaarallinen komponentti luottamukseen perustuvissa järjestelmissä. Vaikka nykyiset toimijat olisivat rehellisiä, niin mikä takaa että tulevaisuuden toimijat olisivat yhtä rehellisiä?

Fellow Financella lainanhakijan ei tarvitse edes täyttää kaikkia hakemuksen kohtia. Osan voi jättää tyhjäksi ja lainanhakemisen syyksi voidaan laittaa “muu”. Tämän kaltaiset läpinäkyvyyden puutteet eivät ole omiaan nostamaan luottamusta. Esimerkiksi nyt kun korkokatto tulee ja Fellow Finance lupaa maksaa korkokaton ja lainakoron erotuksen, on yrityksellä suora taloudellinen insentiivi nostaa alhaisemman tähtiluokan asiakkaita korkeampaan tähtiluokkaan (pienemmät korot) ja luottaa että kasvaneet luottotappiot laitetaan koronan piikkiin.

Haluan korostaa että en epäile Fellow Financea vilunkipelistä, mutta en myöskään sijoittajana halua altistua tämän kaltaisille riskeille. Luottamus hyvä, kontrolli parempi.

Kuoleman sattuessa uskoisin pesänjaossa suoritettavan varat miinus velat ennen kuin aletaan perintäyhtiölle velkoja myymään. Voin toki olla väärässäkin. Kyseisen gubben todennäköisyys potkaista tyhjää (yli 10 vuotta vanhojen tilastojen valossa) kolmen ensimmäisen vuoden aikana on alle 8%. Tuon kolmen vuoden aikana on jo hyvä määrä pääomia palautettu lainanantajalle.

Olen toki kanssasi samaa mieltä siitä, että vallitsevassa tilanteessa Fellow Finance saavuttaisi etua viilaamalla luottoluokituksiaan optimistisempaan suuntaan, eivätkä luultavasti teostaan joutuisi koskaan tilille. Tätä kylläkin voimme vain spekuloida. Henkilökohtaisesti olen kokenut Fellow Financen johdon ammattitaitoiseksi ja läpinäkyvyyttä edistäväksi. Uskoisin heidän katsovan kriisin yli, eikä höntyilevän ohimenevän turbulenssin osuessa kohdalle.

Poliittinen sääntely on todellinen uhka. 10% korkokaton jääminen voimaan myös koronan jälkeiseen aikaan olisi iso isku liiketoiminnalle. Tällä hetkellä lakiesitys on jo kaksi viikkoa myöhässä ja jumissa talousvaliokunnassa. Onhan sekin mahdollista, että kuuntelevat talousoppineita ja peruvat koko hankkeen…

Realisointi tai perintä tehdään markkinoittain seuraavasti:

Kulutusluotot Suomi: Kun kokonainen maksuerä on 90 päivää myöhässä, saatava myydään perintäyhtiölle kulloiseenkin markkinahintaan. Hinta on tällä hetkellä 53% avoimesta lainan pääomasta. Jos lainaa ei ole realisoitu heti 90 päivän maksuviiveen kohdalla, kyse on yleensä joko siitä, että yli 90 päivää myöhässä oleva maksu on ainoastaan osasuoritus maksuerästä, tai että jokin juridinen tai muu syy estää toistaiseksi lainan myynnin perintäyhtiölle. Tällöin realisointi tehdään heti, kun mahdollista.

Ohjeistus ei erikseen mainitse kuolemantapausta, joten voi toki olla mahdollista että tämä juuri on sellainen “muu syy”. Pesänjaon selvittelyriidoissa voi kuitenkin mennä vuosia, joten tämä ei yksinomaan ole positiivinen skenaario ja FF ei käsittääkseni harrasta perintää itse vaan myy aina lainat perintäyhtiöille.

Alkuperäinen tarkoitus ei ollut kuitenkaan keskittyä liikaa tähän yksittäisen lainahenkilön ikään, vaan lähinnä huomioda että mielestäni Fellow Financen tähtijärjestelmä (minkä perusteella sijoittajat arvioivat yksittäisen lainamarkkinan korkotasoja) on pitkälti yhtä hankala, kuin Aston Livingstonen asettama Nokian tavoitehinta.

Mikä näistä seuraavista on riskisin sijoitus? Kulutusluotto Suomi 3 tähteä, Ruotsi 4 tähteä vai Puola 5 tähteä? Allokaattori sijoittaa lähtökohtaisesti tähtien perusteella, mikä johtaa saman tähtiluokituksen heikoimpien hakijoiden osalta väärään korkotasoon ja turhiin luottotappioihin. Toivoisin että Fellow Finance antaisi paremmat ja tarkemmat mahdollisuudet tarkastella lainanhakijoiden tietoja, eikä kannustaisi niin vahvasti asiakkaita käyttämään automaatiota. Tähän heillä ei muuten mielestäni ole myöskään insentiiviä, koska automaation käyttäminen nostaa lainavolyymejä ja lisää lainanantajien määrää.

Oman kokemuksen mukaan lainojen poimiminen käsin oli alkuun hauskaa ja mielenkiintoista. Aika nopeasti siihen kuitenkin kyllästyi, vaikka luultavasti jokunen lisätuottoprosentti saattaisi olla mahdollista manuaalisella poiminnalla tehdä. Kovan työn ja tuskan takana kylläkin. Hyvä myös muistaa, että listoille päätyy vain hyvin pieni osa kaikista lainoista, suurin osa päätyy suoraan rahoitettaviksi allokaattoreiden voimalla. Itse arvostan sitä, että voin “unohtaa” FF:n allokaattorin raksuttamaan suhteellisen tasaista tuottoa. Samalla voin keskittää oman talousenergiani vaikka pörssin seuraamiseen.

Suosittelen arvioimaan yksittäisen lainamarkkinan tuotto-riskisuhdetta FF:n tarjoamien tilastojen pohjalta. Olettaen toki tilastojen datan olevan aitoa… Taisivat omatkin puolalaiset lainat kääntyä selkeästi tappiollisemmiksi kuin mitä tilastot olisivat antaneet olettaa. Tiedä sitten iskikö suurempi volatiliteetti vaan näpeille… No eipä kukaan pakota enää jatkossa Puolaan sijoittamaan.

Olisihan se aina parempi, mitä tarkemmin riskiä pystyisi arvoimaan. Ehkä yksinkertaisuuden vuoksi päätyivät käyttämään viisiportaista asteikkoa. Laina-ajalla taitaa myös olla vaikutusta riskienhallintaan ja itsekin suosin usein lyhyempiä laina-aikoja.

Alkaa vähän menemään omat jorinat off-topic. Suosittelen kaikkia kokeilemaan vertaislainausta, se on hyvä ja mielekäs tapa hajauttaa salkkua. Kunhan nyt korkotasot saadaan pysymään sijoittajan näkökulmasta tuottavina.

Eipä ole, markkinakorkoa tarjoan aina. Eli en yritä maksimoida mitään vaan pitää tuon tutkimustonnin mahdollisimman automaattisena. Ei vissiin mene vaan kaupaksi, syytä en tiiä… Oisko joku isompi yrityslaina läpsähtäny takas tilille kun koronarahaa on jaettu ovista ja ikkunoista ja ei vaan ole kerenny mennä vielä jatkoon… en osaa sanoa, ihan arvalla menee