Olen tämän liikkeen suuruudesta kyllä eri mieltä, koska tämä muutos laskee kaikkien kuluttajaluottojen korkoja ja vielä merkittävillä prosenttiyksiköillä. Erityisesti vanhoista 1-3 tähden lainoista FF ei ole nykyään voinut tehdä kuin tappiota ja 4 tähden lainoissakin ollaan plusmiinusnollassa, koska oma osuus on mennyt korkokaton korvaamiseen sijoitajille. Minusta on turvallista olettaa että demarihallitus ei nosta ‘väliaikaista korkokattoa’, joten tässä on kyse yhtiön kannalta merkittävistä rahavirroista seuraavan muutaman vuoden aikana. Sijoittaja-asiakkaan kannalta ystävällisempää olisi voinut olla lanseerata vaikka “kuuden tähden” -instikkalainaluokka, mutta ymmärrän kyllä että välillä pitää pissata asiakasta silmään, jotta selvitään regulaattorin kurimuksesta.

Nyt en ihan pysty ymmärtämään miten tämä liike laskee kaikkien kuluttajaluottojen korkoja, pystyisitkö vähän aukaisemaan tätä ajatuksenjuoksua?

Lainanmyöntökriteerit pysyvät samana, eli uusi 4 tähteä on sama asia kuin nykyinen 5 tähteä (pois lukien erittäin hyvät hakijat jotka siirtyvät uuteen 5 tähteen) ja allokaattorien asetukset muuttuu automaattisesti niin, että vanhat 5 tähden asetukset menee uuteen 4 tähteen, vanhat 4 tähden asetukset menee uuteen 3 tähteen jne, ja nykyinen 1 tähden luokka tiputetaan kokonaan pois pelistä…oman järkeilyni mukaan tällä ei siis pitäisi olla käytännössä yhtään mitään vaikutusta minkään muun kuin uuden nyt synnytettävän lainaluokan korkoihin. Minun ymmärtääkseni tämä on siis faktuaalisesti ihan sama asia kuin tuo ehdottamasi “kuuden tähden”- lainaluokan perustaminen.

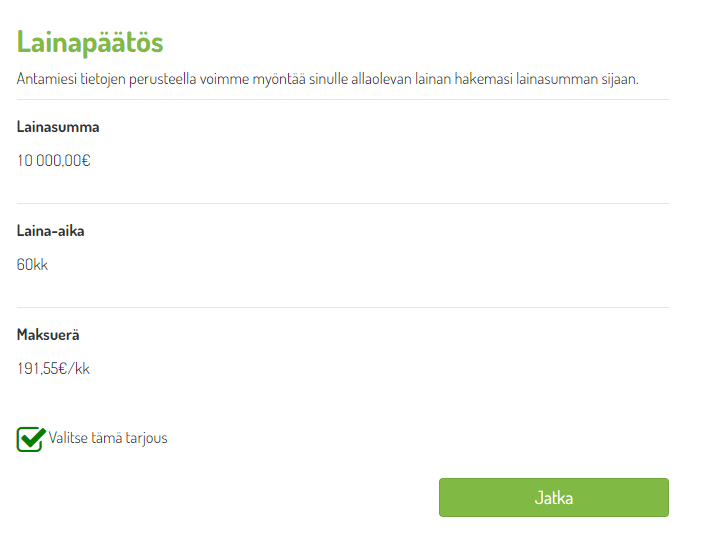

Piti käydä ihan asiasta tekemässä Lynchmäistä tutkimusta mihin hintaan sieltä FF:stä saisi rahaa ulos. Yritin maksimikulutusluottoa 15000€ ja 48kk. Lainapäätös tuli takaisin 10000€ ja 48kk 234€ kuukausierällä eli todellinen vuosikorko olisi luokkaa alle 6%. Ei tämä nyt ihan ryöstöhinnoittelulta vaikuta kyllä omasta mielestä. Liekkö mihin luokkaan tuo sitten reittais oman lainan kun nostajalle ei paljon tähtiä näkynyt.

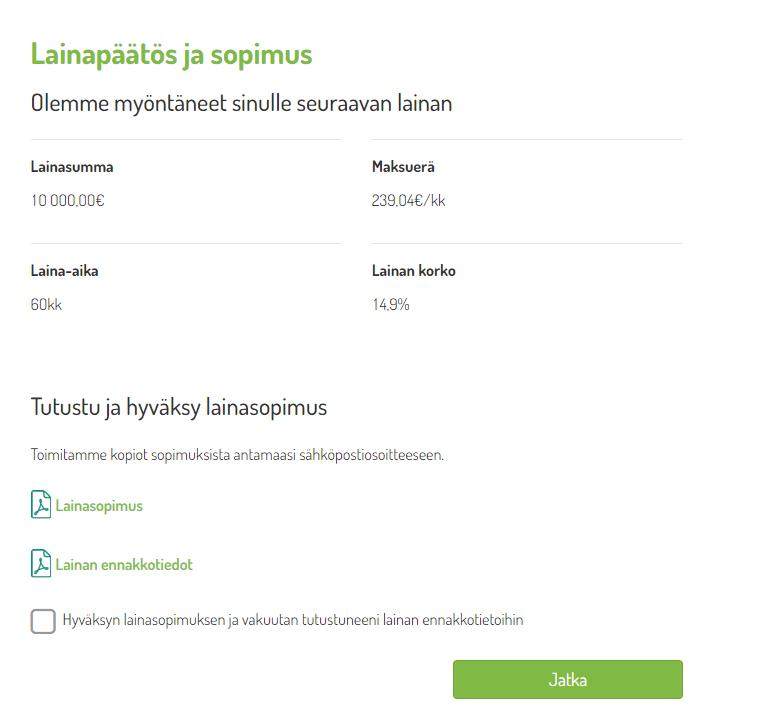

Kirjoitettuani edellisen piti alkaa tarkistamaan, että tämähän on liian hyvää ollakseen totta joten ei muuta kuin uudestaan testaamaan… No niinhän se sitten paljastuikin, että kyllä on taas niin huolellista asiakkaiden kusetusta ja tahallista harhaanjohtamista ettei mitään rajaa. Olin jättänyt testin pykälää liian aikaisin kesken aiemmin. Ei varmaan täytä inderespodin eettisten yritysten määritelmää.

Tietojen täytön jälkeen ohjeistaa seuraavaa.

Sitten sieltä putkahtaa lainapäätös (HUOM LAINAPÄÄTÖS!!)

Ja ei muuta kuin sitten ohjeiden mukaan hyväksymään sopimus. Eiku hetkinen, tässä vaiheessahan lainan korkoon onkin putkahtanut 10%-yksikköä lisää.

En ole koskaan pikavippareita käyttänyt, mutta alkoi kyllä suututtamaan aika huolella. Vaan hei! Twitterissä ja palstalla hyvä hype päällä. Ei muuta kuin odotellaan Inderesin päivitystä, kun näyttää ne lainavolyymitkin olevan reippahasti yli ennusteen. Vi**u.

Pitää repiä ilo aivan bärsiilleen menneestä IPO-suosituksesta ja turskajunasta jota tämä lappu on kansalle tarjonnut.

Edit. näköjään Systembolag poisti viestin johon tämä oli vastaus.

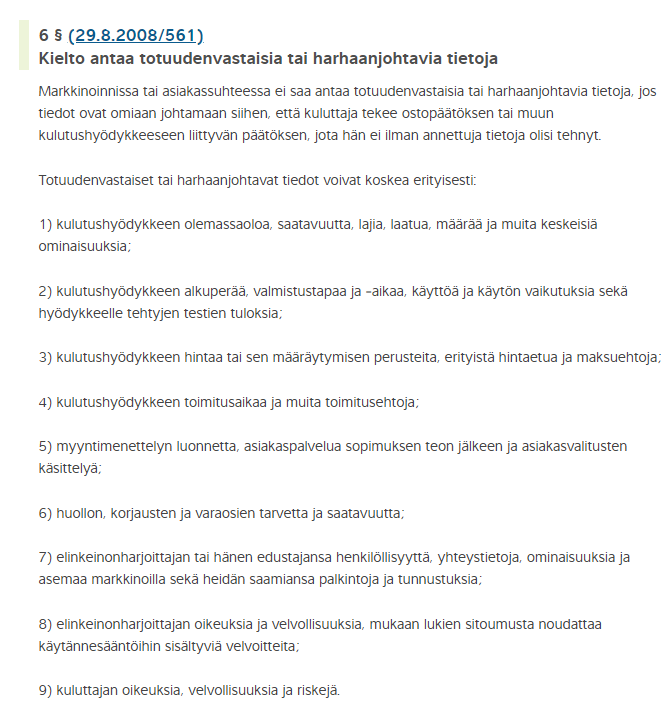

Lain kirjaimenhan se toki täyttänee joten ei kusetusta siis sinällään vaan ennemmin sitä harhaanjohtamista. Ajattelin, että se nuistakuvista kävisi esille. Mutta sitähän voi käydä jokainen itse kokeilemassa miten lainaprosessi etenee. Sitten voi muodostaa oman käsityksen miten näkee toiminnan.

Sitten toinen asia on tuo korkokaton kierto. Sekin toki laillista, mutta ah niin niljakasta. On tosiaan niin kova hypejuna ollut, että piti alkaa perehtymään. aiheeseen.

Itselle kyllä nousee tuosta mieleen ihan vakava epäilys, että onko tuo laillista.

Yleensä ei ole hyvä, jos asiasta ei voi vakuuttua suorilta.

FF ei varsinaisesti ole kunnostautunut tällä saralla myöskään lainasijoittajien suuntaan. Tai mitä tulee mieleen tilastoista, jotka eivät kuvaa ajankohtaista tilannetta vaan ovat koko palvelun historian ajalta. Tai että se EuroStoxx-vertailutuottokin nähdäkseni on hintaindeksi eikä total return.

@KalleH No sekin, mutta tarkoitushakuista vertailua enemmän häiritsee se, ettei graafi oikeasti kuvaa vertailun kohteena olevan etuuden tuottoa, ja että sitä tuskin siten voi kutsua vertailutuotoksi.

Ja miksi EuroStoxx? No koska se mörnii.

Mihin perustuu tämä ajatus että lainanmyöntökriteerit pysyvät samana? Uusia laina-asiakkaitahan yhtiölle tulee nyt saman verran mitä aikaisemminkin, joten mielestäni on itsestään selvää että vanha viiden tähden luokka joudutaan nyt pilkkomaan kahtia, missä parhaimmisto päätyy uuteen viiden tähden luokkaan ja huonommat päätyvät uuteen neljän tähden luokkaan. Näin ollen uudesta neljän tähden luokasta pitäisi pyytää korkeampaa korkoa kuin mitä vanhasta viiden tähden lainasta saa, koska nyt sieltä poistuvat nyt ne parhaista parhaimmat kuluttajat, eli luottotappioiden määrä kasvaa. Tekemällä uuden “kuuden tähden luokan” oltaisiin volyymiä voitu hiljalleen ajaa ylös sitä mukaan kun näitä uusia “superasiakkaita” tulisi palveluun.

Me emme ylipäätään voi tietää etteikö Fellow Finance puskisi väkisin viiden tähden korkoa tuonne heidän tavoittelemaan 5-6% luokkaan lainanmyöntökriteerejä manipuloimalla. Heillähän on kaikki insentiivit laittaa myös muutama “huonompi” neljän tähden asiakas viidelle tähdelle, koska allokaattori ei mitenkään arvioi yksittäisen asiakkaan lainanmaksukykyä ja heidän saama osuus on kuitenkin vakio per asiakas. Mahdolliset luottotappiot nähdäänkin kuitenkin vasta vuosien päästä tilastoista, joista joudut itse pitämään kirjaa. FF kun ei ota realisoituneissa tappioissa huomioon 6 viimeisimmän kuukauden lainoja omissa tilastoissaan ja tarvittaessa tilastot voidaan sotkea sekoittamalla lainaluokkia, niin kuin nyt ollaan tekemässä.

Itseasiassa tätä voisi verrata johonkin “viiden tähden OP-osakerahastoon”, josta ei ole tilastoja, jonka sisällöstä ei ole tietoja ja johon on poimittu heidän mukaansa vähäriskisempiä osakkeita kuin vanhaan “viiden tähden OP-osakerahastoon”. Jos luotonantaja täysin yhtäkkiä ilmoittaa että me vannomme kautta kiven ja kannon toimittaa teille aikaisempaa vähäriskisempiä laina-asiakkaita kunhan te lupaatte tyytyä pienempään tuottoon ja hälytyskellot eivät soi niin minulla on OP-rahasto jonka haluan myydä sinulle ![]()

Jos he tosiaan toimivat miten sanovat ja tiputtavat nuo huonoimmat asiakkaat pois ja alkavat tavoittelemaan niitä parempia asiakkaita pienemmällä korolla niin miksi koko tämä operaatio piti suorittaa? Miksei voitu sisäisesti muuttaa lainanmyöntökriteerejä ja antaa markkinoiden tiputtaa viiden tähden korkoa luonnollisesti sinne 5-6% tuntumaan?

Suosittelen lukemaan tuon jo aikaisemmin linkatun uutisen tähän muutokseen liittyen ihan ajatuksen kanssa, tämäkin asia sanotaan siinä aivan yksiselitteisesti. “Muutoksella ei ole vaikusta nykyisten 2-5 tähden luottoluokkien (jatkossa luottoluokat 1-4) luotonmyöntökriteereihin”

Toistan itseäni mutta sanotaan nyt vielä uudestaan, että mielestäni on päivänselvää ettei tällä muutoksella nyt suinkaan alenneta sellaisten asiakkaiden korkoja jotka olisivat lainansa joka tapauksessa FF:ltä ottamassa, vaan tällä muutoksella pyritään saamaan sellaisia asiakkaita joita ei nykymallilla FF:n asiakkaiksi koskaan oltaisi saatukaan (koska korkotaso ei ole tällaisille asiakkaille nykyisellään lähellekään kilpailukykyinen). Miten muutenkaan FF voisi odottaa tämän muutoksen lisäävän lainavolyymia, jos tällä ei nimenomaan pyrittäisi saamaan täysin uusia asiakkaita joita ei muuten saataisi?

Täten muutos ei ota nykyisestä 5 tähden eli uudesta 4 tähden luokasta parhaita asiakkaita pois (ainakaan merkittävässä määrin), eli tämän luokan korkotason ei muutoksen seurauksena pitäisikään muuttua.

Toistan tässäkin itseäni, mutta tämä ehdotuksesi tarkoittaisi käytännössä ihan samaa asiaa kuin mitä nyt tehdään. Vain hiukan eri tavalla esitettynä.

Tässä olet täysin oikeassa. Homma kiteytyy siihen, että luottaako siihen mitä tämä finanssivalvonnan alaisuudessa toimiva suomalainen pörssiyritys kertoo tekevänsä vaiko eikö luota. Tämän päätöksen tekee jokainen itse, ja mitä mieltä kukin onkaan niin kenenkään on vaikea mielipiteitä ja uskomuksia vedenpitävästi oikeiksi tai vääriksi todistaa.

Toistaiseksi FF on mielestäni tässä sijoittajien tuottojen varmistamisessa toiminut hyvin, siitä tuo läpi korona-ajan yllä vakaana pysynyt tuotto kertoo omaa kieltään. Mutta eihän menneisyys tietenkään ole tae tulevaisuudesta, itse olen kuitenkin taipuvainen luottamaan siihen ettei tällainen sijoitusalan ammattilaisia (institutionaalisia sijoittajia) alustalleen houkutteleva pörssiyritys voi oikein tehdä mitään muuta kuin pitää sanansa, muuten tulevaisuus on menetetty.

Mieti hetki mitä tässä ehdotit. Juuri aikaisemmin epäilit FF:n toiminnan insentiivejä ja tilastojen luotettavuutta/paikkansa pitävyyttä, mutta heti perään ehdotat että FF muuttaisi huomattavalla tavalla riskiluokkien lainanmyöntökriteerejä sen enempää asiasta sijoittajille ilmoittamatta, sekoittaen samalla iloisesti täysin erilaisilla kriteereillä myönnettyjä lainoja yhteen ja samaan riskiluokkaan. Mitähän tämä tekisi tilastojen ja esimerkiksi jälkimarkkinakaupan luotettavuudelle?

Alkaa menemään jo melkolailla jankkaamiseksi tämä asia puolin ja toisin, joten jätän tämän asian käsittelyn nyt tähän.

Ps. Ihan pakko vielä lisätä noihin tilastoihin liittyen, että jos FF ottaisi huomioon 6 viimeisimmän kuukauden lainat tilastoissaan, niin ne näyttäisivät lähes 100%-varmasti paremmilta kuin tämän hetken tilastot. Lähimmät 6 kuukautta jätetään siis ymmärtääkseni pois siksi, että tilastot olisivat nimenomaan realistisempia ja totuudenmukaisempia. Tämä ei ole toki faktatietoa, mutta ihan kun matemaattisesti ajattelee, että viimeisen 4 kuukauden aikana myönnetyt lainat eivät ole edes teoriassa vielä voineet mennä luottotappioksi, niin näiden tuoreiden lainojen mukaan ottaminen hyvin suurella todennäköisyydellä nimenomaan parantaisi harhaanjohtavasti tilastoja. Reaaliaikaista tietoa myös uusien lainojen tilanteesta näkee kuitenkin avoimena olevien luottotappiovarausten tilastoista, eli ei näitäkään tietoja pimitetä.

Hyvä on, jätämme siis toiveestasi asiasta keskustelun tähän vaikka pidänkin vähän tökerönä yrittää saada viimeinen sana ennen kuin lähtee keskustelusta pois. Onneksi kohtahan se muutenkin nähdään miten tässä käy. Ohessa nykyiset markkinakorot 1-5 tähteä:

Voimme palata asiaan parin kukauden sisällä kun näämme lähtevätkö korot laskuun vaiko ei.

Enhän minä toivonut keskustelun päättämistä, vaan totesin vain että itse jätän tämän aiheen nyt tähän kun suurelta osin aloin jo tosiaan toistamaan itseäni. Suorastaan siis tarjosin viimeistä sanaa muualle. Vastaa siis ihmeessä jos on vielä jotain uutta lisättävää, lupaan etten pahoita mieltäni ![]()

FF täyttää kyllä harvinaisen hyvin ”tupakantumppi” -sijoituksen analogian.

Tupakantumpin poimittuaan - ja sieltä ehkä pienet savut saatuaan - jää monelle sijoittajalle vielä takaraivoon epäilys: kannattaako ylipäätään tupakoida? Olikohan tumpin jättäneellä joku vaarallinen tartuntatauti mitänäitänytoli…

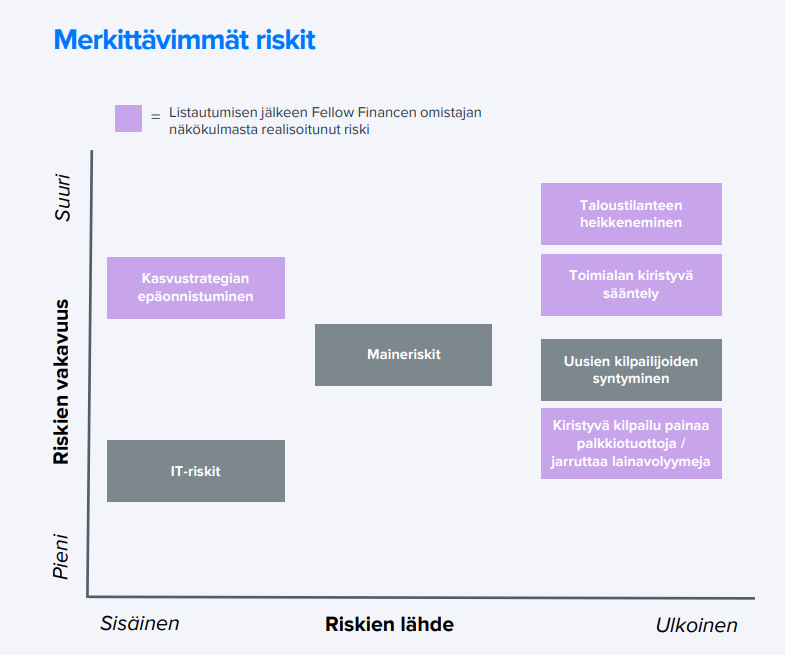

Mietitäänpä keissiä hieman riskien näkökulmasta. Kuvasta (15.7.2020) nähdään se, että lähes kaikki merkittävimmät ulkoiset riskit, ja osa sisäisistä riskeistä, on realisoitunut koronakriisin yli.

Samaan aikaa kuitenkin laina-alustan keskimääräinen tuotto sijoittajille on säilynyt lähes ennallaan (Inderes 31.8.2020). Käsittääkseni keskimääräinen tuotto pyörii jossain 8-9% tuntumassa?

H1 oli tietysti hankala ja korona iski… mutta samaan aikaan on mielestäni saatu varsin mielenkiintoisia viitteitä siitä, että lähes hankalammassa mahdollisessa tilanteessa (yhteiskunnan hetkellinen sulkeminen, poliittinen riski siihen päälle ym.) on FF suoritutunut huomattavasti paremmin, kuin helmi-maaliskuussa osasimme kuvitellakkaan.

Mielestäni tästä tupakantumpista voi kehkeytyä vielä kaikenlaista positiivista. Olennaista on tuo kansainvälistyminen ja instikoiden saaminen alustalle. 2,5€ hinnalla seuraan mielelläni realisoituuko kasvuoptio.

Viime kuussa 11/22 arkipäivän jälkeen tasaisella kasvulla tehty lainavolyymiennuste piti hyvin. Tänään illalla tuo ennuste voidaan tehdä. Tällä hetkellä näyttäisi seuraavalta. Oletettavasti kasvu siis olisi jatkumassa viime kuukaudesta.

5,92 ME * 2 = 11,84 Me.

Käytän @Aston_Livingstone exceliä ja ollaan tällä hetkellä 12M€ vauhdissa mutta tänään tulee vielä yksi päivitys joka nostaa sen ~12.3-12.4M€ haminoille.

1-2 päivitystä. Illalla nähdään.

Kuun puolessa välissä kasassa 6.17m€ lainavolyymi, eli tasaisella vauhdilla n. 12.3m€ vauhdissa.

Indereksen ennuste 9.5m€ ja Evli 11m€ loka-joulukuun lainavolyymeille keskimäärin.

Alustavasti voisi olla pientä nousupainetta tulossa ennusteisiin. Katsotaan.

Potentiaali kyllä kasvaa, mutta riskit ovat vieläkin tapissa. Jos unohdetaan ilmiselvä Koronakakkonen niin voimme vaikkapa miettiä poliittisia riskejä. Poliitikon on aika vaikea puolustella korkokaton nostamista ja usean kansanedustajan mielestä Fellow Financen tapaisten yhtiöiden kurittaminen on vain hyvä asia. Valikoin alle muutamia otteita esimerkiksi eilisestä eduskuntakeskustelusta:

Sari Essayah, kd

Kun ministeri on täällä paikalla, niin olisin tässä halunnut myöskin kysyä siitä, onko ministeriön näkökulmasta huomattavissa, että on jotain hyötyä tästä pikavippien korkojen laskemisesta, onko vielä saatu siitä kenties tuloksia ja sitten toisaalta nyt tämän koronan takia, ihan tämän tautitilanteen takia, onko esimerkiksi näissä ulosottopäätöksissä tai niitten toimittamisessa tai missään näissä prosesseissa ollut jotain erityisiä hankaluuksia eli miltä, voisi sanoa, sieltä ulosottotoimen näkökulmasta tämä koronatilanne on näyttänyt.

Ari Koponen, ps

Kiitos, rouva puhemies! Edustaja Essayah nosti täällä tärkeän asian eli nämä niin sanotut pikavipit. Vakuudettomat kulutusluotot eli pikavipit aiheuttavat kauaskantoisia ongelmia. Elokuussa uutisoitiin, kuinka alle 30-vuotiaitten peliongelmaisten hakemusten määrä Takuusäätiön velkajärjestelyyn on lähes kaksinkertaistunut tämän vuoden tammi—heinäkuussa vuoden takaisesta. Velkamäärät ovat paisuneet useimmissa tapauksessa jopa yli Takuusäätiön velkajärjestelyn salliman 34 000 euron maksimimäärän, sillä rahaa pelaamiseen saadaan pikavippiä ottamalla. Vaikka vakuudettomat ja korkeakorkoiset luotot ovat haasteellisia sääntelyn kohteita, tarvitaan pikaisia lainsäädäntöuudistuksia, sillä eduskunta on edellyttänyt ja hallitus on ohjelmassaan luvannut toimia tehokkaasti ylivelkaantumisen ja siihen liittyvien ongelmien vähentämiseksi.

Oikeusministeri Anna-Maja Henriksson

Hallitushan tekee erittäin paljon toimenpiteitä nyt ylipäänsä täällä ylivelkaantumisen saralla. Positiivinen luottotietorekisteri tullaan perustamaan. Sen pystymme ottamaan käyttöön ilmeisesti vasta vuonna 2024 johtuen tästä hyvin vaikeasta sääntelytilanteesta ja vaikeasta tekniikasta. Mutta siihen palataan.

No katsotaampa mitä siellä hallitusohjelmassa sanotaankaan kulutusluotoista:

Ote Hallitusohjelmasta

Hallitus toimii tehokkaasti ylivelkaantumisen ja siihen liittyvien ongelmien vähentämiseksi. Talous- ja velkaneuvonnan saatavuutta parannetaan ja palveluihin ohjaamista tehostetaan koko maassa oikeusministeriölle osoitettavan lisämäärärahan puitteissa. Sosiaalinen luototuksen valtakunnallistaminen selvitetään, ja selvityksen pohjalta se otetaan käyttöön koko maassa vaalikauden aikana.

Kansalaisten talousosaamista ja talouden hallintaa kehitetään kaikissa ikäryhmissä ja ylivelkaantuneiden avunsaantia parannetaan. Hallitus vahvistaa poikkihallinnollista yhteistyötä velkakierteiden ehkäisemiseksi. Talousosaamista lisätään eri asteisessa koulutuksessa velkaantumisongelman ennaltaehkäisevänä toimenpiteenä. Taloussosiaalityön osaamista vahvistetaan osana sosiaalityön koulutusta.

Hallituskaudella 2015–2019 hyväksytyn kuluttaja- ja pikaluottoja koskevan sääntelyn tehokkuutta seurataan. Mikäli sen tehokkuudessa havaitaan puutteita, ryhdytään toimenpiteisiin sääntelyn tehostamiseksi ja kuluttajaluottojen markkinoinnin sääntelemiseksi. Vähennetään kuluttajaluottojen houkuttelevuutta jatkamalla aggressiivisen markkinoinnin hillitsemiseen tähtäävää työtä. Pikaluoton myöntäjien valvonta keskitetään Finanssivalvontaan.

Perintätoimien kohteena olevilta laskutettavien perintäkulujen määrälle säädetään euromääräiset ylärajat myös velallisen ollessa muu kuin kuluttaja-asemassa oleva yksityishenkilö. Hallitus ryhtyy toimiin vahvistaakseen viranomaisten edellytyksiä puuttua lain tai hyvän perintätavan vastaiseen perintätoimintaan.

Hallitus selvittää pikaisesti vaalikauden alussa ulosottokaaren muutostarpeet, esimerkiksi velallisen suojaosan kohdalla, ja tekee tarvittavat lainsäädännölliset muutokset. Tavoitteena on korottaa ulosoton suojaosaa vähintään takuueläkkeen tasolle.

Positiivinen luottorekisteri otetaan käyttöön hallituskauden aikana, ja samalla lyhennetään maksuhäiriömerkintöjen kestoaikaa.

Hallitus selvittää yksityishenkilön velkajärjestelyn ja yrityssaneerausta koskevien lakien muutostarpeet tavoitteena velkajärjestelyjen ja niiden kattavuuden parantaminen.

Toistan aikaisemman kantani että pidän kohtuullisen epätodennäköisenä että kansalaisten ylivelkaantumista vastustava vasemmistohallitus nostaa pikavippien korkokattoa vuoden vaihteessa koronan toisen aallon keskellä, erityisesti kun perussuomalaiset nostaisivat siitä hirveän möykän.

Nähdäkseni fellowin keissin onnistumiseen ei tarvita korkokaton poistamista.

10% korkokatto on 2x korkeammalla, kuin keissin kannalta olennaisten instituutioiden tuottovaatimus.

Korkokatto on päin vastoin poistanut kireimmän kilpailun suomesta, mikä näkyy nyt nousuun kääntyneinä volyymeina.

Okei Aston, nappaan syötistä. Oletetaan että instikkarahalla yhtiö saa käännettyä tuloksen takaisin voitolliseksi odotettua nopeammin ja pääsee joskus 2021 aikana samalle tasolle kuin viime vuonna. Eikö tämän jälkeen kasvu ole kohtuullisen hankalaa kun vastassa alkaa olla kivijalkapankkeja, joista saa vakuudetonta lainaa samalla korolla?

Inderesillä on jo todella optimistinen ennuste että yhtiö 2,5-kertaistaa tuloksensa 2022-2024 ja tähän tulee vielä 50% päälle vuoteen 2026 mennessä. Tämän vuoksi ei siellä ennusteissa nyt aivan tajuttomasti ole nousuvaraa. Ehkäpä tästä tosiaan saadaan mahdollisesti kohtuullinen käänneyhtiövoittoa Astonin salkkuun ja myös minun salkkuun koska olen mukana yhtiössä johdannaisella. Ei tässä silti ole mielestäni vielä hirveästi hurrattavaa arvokeissinäkään. Paras mitä voi toivoa on arvostuksen “normalisoituminen” lähivuosina tuonne 3,5€ tasolle. Voi toki olla että minulla on tässä perspektiiviharha kun en ole ollut itse hurraamassa yhtiötä silloin kun se on ollut 3x kalliimpi, vaan pitänyt tätä aina hieman tupakantumppina jolla ei juurikaan ole pitkän aikavälin kasvunäkymiä ![]()