Fellow Finance: syyskuun lainavolyymeissä toipumisen merkkejä

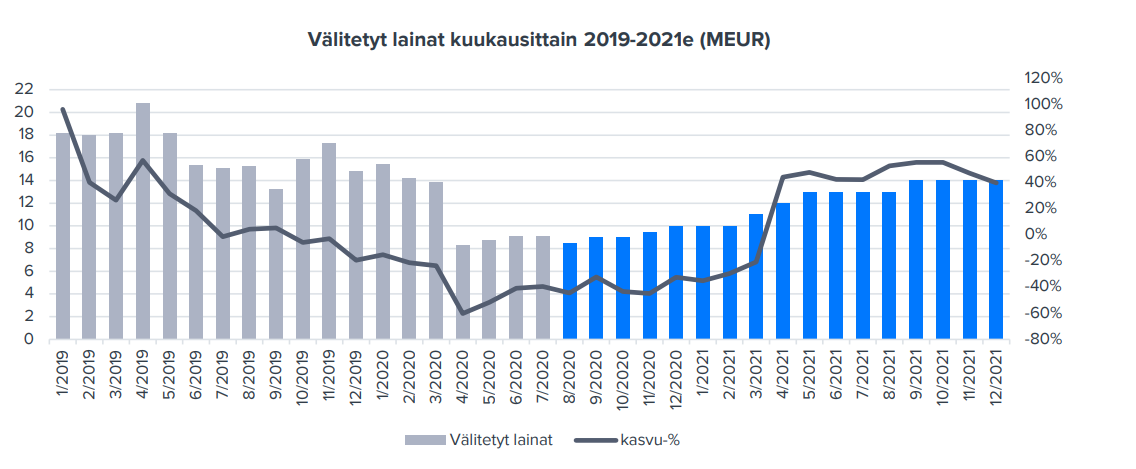

Fellow Finance tiedotti yhtiön syyskuun välitettyjen lainojen volyymin olleen 10,8 milj. euroa. Sijoittaja-asiakkaiden määrä kasvoi 16 668 lainasijoittajaan. Lainavolyymit kehittyivät syyskuussa positiivisempaan suuntaan, yhtiön keksimääräisen kuukausittaisen lainavolyymin oltua viime kuukausina noin 9 milj. euron tasolla, lainavolyymien laskettua koronaviruspandemian tuoman epävarmuuden myötä. Olemme odottaneet lainavolyymien elpyvän jonkin verran tänä vuonna ja lainavolyymiennusteemme vuoden viimeiselle neljännekselle on ollut keskimäärin 11 milj. euron kuukausittainen taso, mikä näyttää selvästi mahdolliselta syyskuun lukuihin nähden.

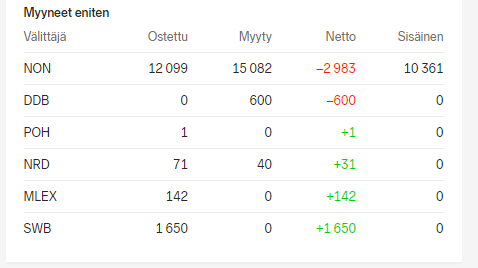

Kukakohan noheva koodari hakisi tuon FF:n sivuston datan automaattisesti vaikka 2h välein ja löisi webbisivulle? @Aston_Livingstone excel toimii hyvin mutta laiskana ihmisenä aloin heti miettimään että kyllähän tuolle pitäisi saada ihan automatisoitu seuranta johonkin.

Pystyisikö @Atte_Riikola tarkentamaan tuota viime kommentin ennustetta jossa syyskuulle ennustettiin 9.5M lainavolyymiä tai siis tarkemmin onko ennusteita loka-joulukuulle kk-tasolla?

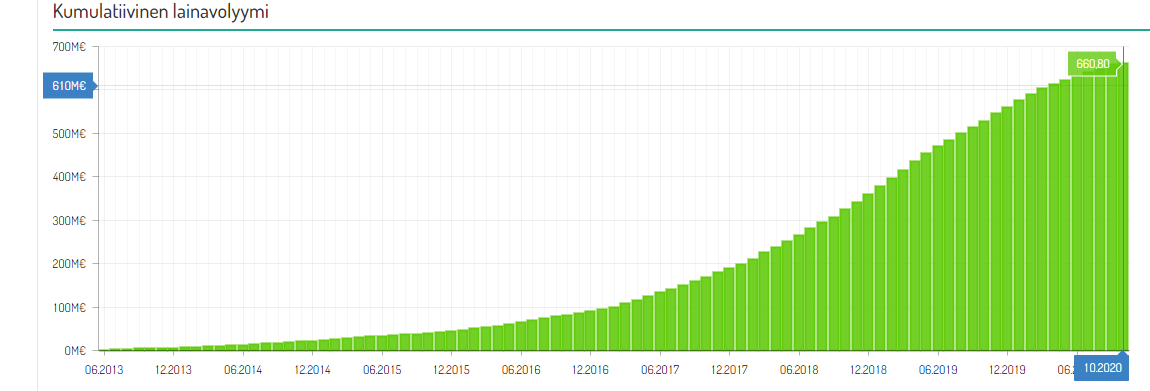

EDIT: sivujen luvut päivittyivät taas ja nyt ollaan 14.4m€ vauhdissa lokakuussa. Aikamoista.

Antaa vaan sen kurssin nyt laskea, kun porukka kotiuttaa voittoja. Tätä sai tankata viime kuussa entisen toimitusjohtajan myynneistä ihan rauhassa 2,50€ niin paljon kuin jaksoi, joten kyllä niitä myyjiä nyt riittää. Ihaillaan lainavolyymin kehitystä ja odotellaan ostopaikkoja vesi kielellä.

Mainitsin tuossa syyskuun lainavolyymikommentissa, että tällä hetkellä odotuksissa loka-joulukuulle keskimäärin 9,5 MEUR volyymi/kk. Tässä kuva viimeisimmästä päivityksestä:

Nostan esiin myös tuosta syyskuun kommentista tämän: “Muistutamme kuitenkin, että muutamien miljoonien heitto ennustetun ja toteutuneen lainavolyymin välillä ei aiheuta liikevaihtotasolla vielä kovin merkittäviä muutoksia. Ennustemallissamme odotamme Fellow Financen keräämien lainapalkkioiden vastaavan noin 5 % lainavolyymista, joten 1 MEUR lainavolyymia vastaa karkeasti noin 50 TEUR liikevaihtoa.”

Tokihan tuo rupeaa jo ennusteissa näkymään ihan mukavasti, jos volyymi nyt nousee tuonne 12-13 MEUR tasolle ja näkymä olisi se, että suunta on edelleen ylöspäin. Katsotaan nyt vielä rauhassa.

Kuulostaa oikein järkevältä muutokselta. “Pakotetaan” oikeasti hyvien hakijoiden korot kilpailukykyiselle tasolle. Jos homma toimii niin tämä helpottaisi myös institutionaalisten sijoittajien sisääntuloa. Nykyiselläänkin nämä hyvät lainat on yksitellen poimittavissa mutta vaatisi instikalta automaattisen rajapinnan ehtoineen ja tunkkauksineen, nyt tämä muutos hoitaa onnistuessaan riskit suoraan instikkaa kiinnostavalle tasolle.

Lainaamolla pitäisi tällä hetkellä olla hyvin paukkuja laittaa homma rullaamaan muiden sijoittajien perässä seuraamista odotellessa.

Kerrottakoon tässä samalla havainto laskurahoitukseen liittyen. Allokaattoriin pystyy asettamaan nyt minimikoroksi jopa vain 2% (oli aikaisemmin 6%). Tämä on näkynyt jo nyt hiukan pienentyneinä korkoina toteutuneissa laskurahoituksissa. Tässäkin pyritään nyt selvästi konkreettisesti parantamaan rahoituksen kilpailukykyä, mikä toki tarkoittaa kääntäen heikompaa, mutta toivottavasti myös pieniriskisempää, tuottoa sijoittajille.

Pääasiallinen tarkoitus lienee pudottaa korkotaso alle regulaattorin asettaman korkokaton ja näin säästää yhtiön rahoja (FF maksaa tällä hetkellä erotuksen sijoittajalle). Tämänhän olisi voinut tehdä ihan vain muuttamalla asiakkaiden allokaattoreita ja lainanmyöntökriteerejä, mutta nyt kun tiputetaan olemassaolevia lainoja ‘heikomman tasoiseksi’ niin herää epäilys että halutaan samalla myös siistiä tilastoja

5 tähden lainojen korot ovat olleet jo pitkään alle 10% korkokaton, tälläkin hetkellä noin 9% pinnassa. Tähän asiaan tällä muutoksella ei siis pitäisi ymmärtääkseni olla oikein mitään merkittävää vaikutusta.

Varmasti tämän voi tulkita monellakin tavalla. Itse ajattelen, että esimerkiksi jälkimarkkinan kannalta olisi varsin hämäävä jos samassa 5 tähden luokassa olisi mukana sekä vanhoilla että uusilla kriteereillä myönnettyjä lainoja. Kriteerit 5 tähden saamiseksi tulevat ilmeisesti tiukentumaan hyvin selvästi, joten ainakin minun mielestä tämä on aikalailla ainoa järkevä ja selkeä tapa toteuttaa tällainen muutos.

Mutta joo, menee jo vähän off topiciksi osakkeen kannalta. Joka tapauksessa tämä on mielestäni oikea askel volyymien kestävän kasvattamisen tiellä, enää ei puutu kuin varmuus sijoittajista jotka tyytyvät alempaan tuotto-odotukseen…

Huomaa että tuohon päälle tulee vielä Fellow Financen osuus, mikä on ulkomuistista noin 2-3%. Se 9,3% hinta millä sinä rahaa tarjoat ei ole se hinta minkä asiakas maksaa.

Ihan olet oikeassa, FF ottaa tosiaan päältä vielä maksimissaan 2% koron itselleen. Tällä hetkellä jää siis täydessä määrässään tämä korko perimättä myös 5 tähden lainoista.

Ymmärtääkseni tuo 10% korkokatto on voimassa kuitenkin vain kuluvan vuoden loppuun asti, minkä jälkeen nytkin tehtyjen lainojen korko voi nousta ja FF voi oman korkonsa periä (kts. ehdot Fellow Pankki | Sujuvamman arjen pankki). Puhutaan siis parin kuukauden ajalta saatavasta/saamatta jäämästä prosentin tai kahden tulosta. Ei merkittävä asia, mutta toki tästä pieneltä osin on hyötyä myös jos korkokattoa jatketaan.

Mielestäni tässä on kuitenkin paljon merkittävämpää se, että tällä muutoksella on mahdollisuus päästä kilpailukykyiseksi lainoissa joissa aikaisemmin ei kilpailukykyisiä ole oltu. Tämän avulla saatavista lainoista ei siis suinkaan vain säästetä korkokaton kustannuksia, vaan saadaan rahoitettua sellaisia lainoja joita ei nykymallilla oltaisi koskaan rahoitettavaksi saatukaan. Tämä siis edelleen sillä oletuksella, että löytyy tosiaan niitä sijoittajia jotka pienempään tuotto-odotukseen tyytyvät pienemmän riskin ansiosta, mielenkiinnolla pitää seurata miten käy.

Hyvää, syvällistä ja asiantuntevaa kommenttia @ollikohan kuten sinun kaikki kommenttisi yleensäkin. Tunnet kiinnostuksesi kohteet varsin nätisti

FF ei ole ihan vahvinta osaamistani. Itse ajattelisin tässä vauhditettavan insituutioiden hankkimista alustalle. Olenko hakoteillä? Oliskohan aikaisemman toimarin jälkeen fokus kirkastumassa? Ovat kenties keskustelleet instikoiden kanssa millaista olisi toiveissa? Samalla huomattu että aikaisemman toimarin taktiikka ei ole tuonut instituutioita mukaan halutulla tavalla jne?

5% vastaa instikoiden toiveita käsittääkseni ja tiedotteen mukaan ”vastaamme sijoittajilta saamaamme palautteeseen”.

Vähän vaikea kuvitella, että suurissa määrin ns. piensijoittajat olisivat olleet vaatimassa tätä?

Täysin samaa mietiskelin itsekin, todennäköisesti toive/vaatimus on tullut isoilta sijoittajilta.

Orastava tunne täälläkin siis on, että FF olisi nyt päässyt/tajunnut mennä aikaisempaa paremmin instikoiden ihon alle ja muuntautuu nyt heidän tarpeiden mukaiseksi. Piensijoittajat tuskin innostuvat alle 5% vuosituotosta, mutta instikat ottaa sen ilosta kiljuen jos vain luottavat riskien pienuuteen. Se on kuitenkin vielä iso jos tässä vaiheessa