Sivukommenttina tuohon luottokorttiin liittyen, että kyseiselle luottokortilla voisi hyvinkin olla Suomessa kysyntää. Itsekkin käytin aiemmin Norwegian Bankin korttia, mutta kun niiden “bonuspisteiden” kerääminen menetti merkityksensä lähdin metsästämään uudenlaista luottokorttia.

Löysin ratkaisuksi norjalaisen listatun yhtiön Komplett Bankin:

Kaikkine etuineen vastaa lähes Norwegian bankin etuuksia, mutta hivenen perässä.

Osalla luottokortteja tarjoavista yrityksissä on bonuspisteet vaihdettavissa tuotteiksi tai, että niillä saa alennusta tietyistä tuotteista. Jotenkin vaikea hoksata, että mitä tämä innovatiivisuus voisi olla muihin luottokortteihin verrattuna.

Joka tapauksessa uskon, että tällaiselle peruspankeista eroavalle luottokortti on kysyntää, joka erottuu aktiivisella markkinoinnillaan.

Positiivista on, että jotain uutta yritetään mutta toki nykytilassa kun suomi on valtaosa bisneksestä ja korkokatto pysyy ainakin 9/2021 loppuun niin pakkokin on.

Maksuratkaisut - tämä ei ole helppo rasti sillä tarjoajia on jo markkinoilla suomessakin n 10 kpl ja niillä on jo vahvat olemassaolevat kauppiaspaneelit. Tekninen kehitys + myynnin vaatima aika ja resurssit = ei aivan nopea ratkaisu ongelmiin. Kysymys: miksi joku vaihtaisi esim. Resurs, Svea tai Collector osamaksun FF ratkaisuun? Jos mennään hinta edellä niin sitten ei hommasta jää enää katetta. Jos katsoo esim. Resurs osavuosiraportteja niin he on jo vuodesta 2016 toitottanut tuota maksuratkaisulla asiakkaita ja heille x-sell muihin tuotteisiin.

Kuka palstalla on kuullut Avarda osamaksusta? Se on kuitenkin ollut markkinoilla jo vuodesta 2015 ja sen perusti Intrum Justitia ja TF Bank eli varsin isot pelurit ja hyvät resurssit. Mutta ei sekään ole maailmaa valloittanut 5 vuodessa.

Luottokortit - suomessa sama ongelma kuin asuntolainojen kanssa, perinteiset pankit on dumpannut hinnat liian alas. Kaikilla on se 2teur luottorajalla oleva Visa/MC omasta pankista. Sitten on lisänä porukka joka käyttää jotain erikoiskortteja mutta se on lähinnä lentopisteiden yms takia.

Ja monella ruotsalaisella/norjalaisella niche-digi-pankilla on jo kortti tarjolla vähintään muissa pohjoismaissa. Nyt kun korkokatto pysyy niin ei tarvitse olla ennustaja arvatakseen Suomen markkinan kyllästyvän luottokorteista vuoden 2021 aikana.

Vertaislainaus - onko koko konsepti muuttumassa “ikuiseksi lupaukseksi”? Minusta mielenkiintoinen ja ajatuksia herättävä artikkeli aiheesta

Tämä olikin mielenkiintoinen artikkeli, kiitoksia. Samaan suuntaan Fellowkin vaikuttaisi olevan menossa etsiessään instituutionaalisia sijoittajia. Mutta aika lähellä pankkitoimintaa se silloin on.

Yksityissijoittajille 3-8% tuotto ei välttämättä ole riittävä. Fixura tuli tänä vuonna uudella tuotteella ulos, missä mahdolliset tuotot muutamia prosentteja. Ei minusta ainakaan riittävä tuotto riskeihin nähden.

En näe miten 3-8% riittäisi yksityissijoittajalle ainakaan jos on valmis vähän tutkimaan tarjontaa, muualta euroopasta saa vertaislainaamoilta 10-14% buypack-takuulla eli jos lainanmaksut ovat myöhässä esimerkiksi 60pvä saat pääoman 100% takaisin. Tämän takia FF:ssä lainanhakijan maksamattomuus on paljon isompi riski, koska tällä hetkellä Suomen-kulutusluotoissa pääomasta tais saada 53% kun laina myydään perintään yms.

Vuonna 2021 on siis tulossa melkoista myllerrystä maksamisen rintamalla. Uusia yrityskorttiratkaisuja on tulossa ainakin 2kpl, joista FF:n ratkaisu näin ensitiedoilla vaikutti olevan se heikompi. Olisi kiva tietää ominaisuuksista ennemmän sekä kulurakenne kuluttajalle ja yrityksellä kaikista lisäarvoa tuottavista palveluista joita nivotaan kortin ympärille. Näitähän jokunen heitettiin ilmoille esityksessä. Epäselvää ei myöskään ole, että korttiratkaisu isolta osin tulee nojautuun johonkin valmiiseen järjestelmään. Omakustanteisen ratkaisun luominen vie noin 1.5-2 vuotta lupineen ja sertifioineen. Toivon todella, että yhteistyö rakentuu jonkin riittävän pienen ja ketterän yrityksen alustaan, jolla lisensointikustannukset ei nouse pilviin, kenen alusta ei happane heti käsiin ja on riittävän kypsä ominaisuuksiiltaan kehittämään toimintaa pidemmälle. Pettymys tulee olemaan jos taho on Nets, TietoEvry tai Enfuce.

Esityksessä taidettiinkin todeta, että kehityksen vaikutukset tulokseen on pienet, joten haiskahtaa siltä, että jokin lisensointimallinen yhteistyö on kyseessä.

Verkkokaupan lasku ja luottopalveluiden osalta kilpailu ei sielläkään ole helppoa, mutta mahdollisuuksia riittää sitäkin enemmän. Odotin kuulevani verkkokaupan lasku-maksutavasta jotain alaa kehittävää selkeetä myyntivalttia esim tiedossa olevien identiteettivarkauksien estämistä. Myöskin aika köykäiseksi jäi tiedot siitä mitä ominaisuuksia B2B kaupan osalta tarjotaan.

Eipä tainnut myöskään olla mitään puhetta maksupalvelutarjoajien yhteistyöstä. Itse näitä palveluita ei riittävästi saa liikkeelle. Maksupalvelutarjoajat sitten taas vievät palveluiden välittämisestä oman siivunsa.

Huonoa infoa tarjosivat, joka jätti hirveesti spekuloitavaa. Ei vakuuta, että FF olisi miltään osin maksamisen asiantuntijatalo.

Jes, juuri tämä E-lasku ominaisuuden puuttuminen on suurin ongelma, mutta se, että saa käteiskorvausta jopa 3% ja yleisemmin 2% ostoksista, niin on kyllä huomattavasti parempi kuin lentopisteet, joille ei ainakaan tässä maailmantilanteessa ole käyttöä itselleni. Muutoin en ole törmännyt kuin siihen ongelmaan, ettei ole äppiä.

Tuohon äppiin ilmeisesti Fellow Finance viittasi. Jotenkin luulen, että tälle voisi olla kysyntää Suomessa ainakin tällä nykyisellä luottokannan kasvun perusteella.

Minulla on muutaman vuoden kokemus Fellow Financesta lainoittajana muutamalla touhutonnilla ja IPO-sijoittajana. Käytän myös Mintosia.

Täytyy sanoa, että minusta FF:n yksi iso ongelma on se, että heiltä puuttuu insentiivi ajaa (pien)-lainoittajan etua.

Se näkyy useammalla eri tavalla:

Tähditysjärjestelmä ei ole läpinäkyvä. Tähdillä on suuri vaikutus korkotasoon, mutta tähtien määräytyminen nyt ja tulevaisuudessa on epämääräistä ja liekö voi muuttua lennossa, kuten on tässäkin ketjusta keskusteltu mm. kuudennesta tähdestä ja “uudesta 5 tähdestä”.

Olin aikoinaan yhteydessä FF:n sijoittapalveluun muutamasta esimerkinomaisesta pisteytyksestä, jotka oliva Puolan markkinoilta. Otin satunnaisotannalla kuvakaappauksen kahden tähden hakijan ‘profiilista’, jossa hakijan tuloiksi oli ilmoitettu 470e/kk ja maksuvalmiudeksi oli laskettu 4e/kk,lyhennys tietty kymmeniä euroja. Toisella hakijalla, yhden tähden tapauksella, oli 540e/kk maksuvalmius ja tulot 820e/kk.

FF:n selitys oli, että tekoälyjärjestelmänsä ottaa myös muita tietoja huomioon. Sitä en käy kiistämään, mutta kun tavallisen piensijoittajan pitäisi pelata näiden tähtien kanssa. Katsokaapa itse kukin eri pistetyksellä olevien hakijoiden tietoa satunnaisesti, ‘devil is in the details’.

Ehkä ikävä sanoa, mutta epäilen FF:ssä pärjäävän parhaiten niiden jotka käyttävät API:a ja käyttävät omia pisteytyksiään. Mukaan lukien FF:n emo/sisar-yritykset.

Jotain perintä- ja muistustoimia on defaultaaville lainoille, mutta fakta on että lainoittaja tappioista kuitenkin pääosin vastaa ilman että asialle voi juuri mitään tehdä. Ff:lle jää pieni tulon menetys ja mainehaitta.

Onneksi olin myös palvelussa lainoittajana IPO:n aikoihin. Kun tajusin nämä fundamentaaliset ongelmat, niin osakkeista sai sentään 10% voitot ja loput laina tauolle.

En haluaisi mainostaa muita palveluita tässä yhteydessä, mutta Mintosin toimintatapa buyback-guaranteen kanssa on minusta huomattavasti mielenkiintoisempi. Jos jokin asiakas jättää maksamatta, niin se on myös oikeasti lainoitusta välittävän ‘pankin’ ongelma ja heiltä sitä rahaa käytännössä peritään.

Mintosin mallissa riskit kohdistuvatkin pääosin siihen, että välittävä paikallispankki menee nurin. Ja kieltämättä on ainesosia rakentaa pankin sisäinen ‘ponzi’, jossa vanhojen default-lainojen buyback-tappiot kuitataan uusilla lainoilla. Kunne talous elpyy tai sitten korttitalo menee nurin.

Fellow Finance on sopinut uudesta yli 90 päivää myöhässä olevien lainojen myynnistä Suomessa ja Tanskassa. Fellow Finance tulee myymään yli 90 päivää myöhässä olevat suomalaiset kuluttajalainat perintäyhtiölle kauppahintaan 44% lainan avoimesta pääomasta. Tanskalaisten lainojen myyntihinta tulee olemaan 27% avoinna olevasta lainapääomasta. Muutokset astuvat voimaan 6.1.2021 ja samalla päivitämme salkkujen luottotappiovaraukset vastaamaan uusia myyntihintoja.

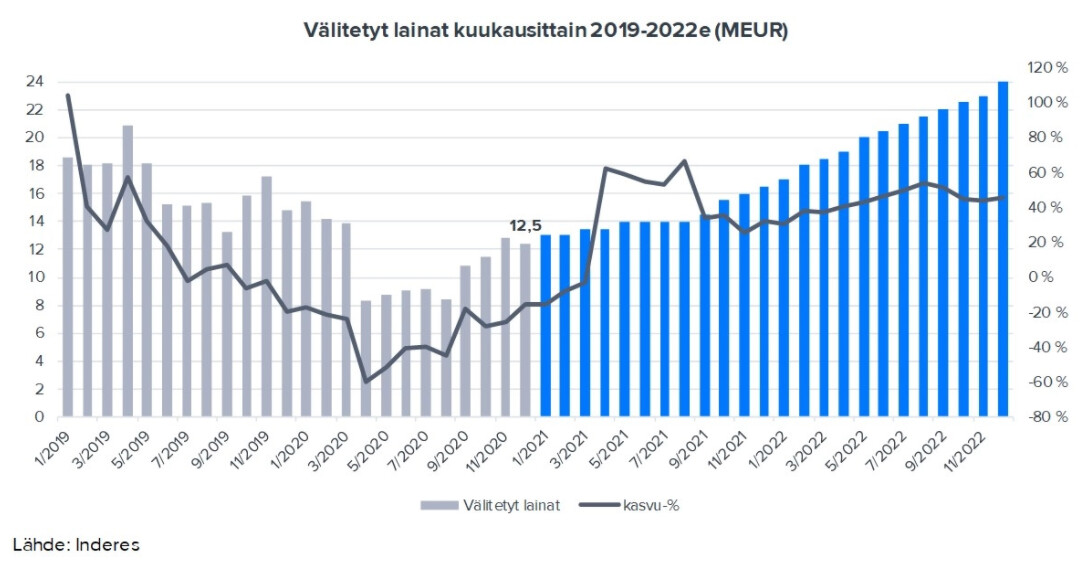

" Vertaislainayhtiö Fellow Financen lainasijoittajat rahoittivat yritys- ja vertaislainoja joulukuussa yhteensä 12,5 miljoonalla eurolla, kerrotaan yhtiön tiedotteessa."

Lainavolyymissä on näkynyt viime kuukausina selkeää piristymistä. Ma 4.1 pitkästä aikaa noin miljoonan lainavolyymi yhdelle päivälle! Potentiaalia tammiralliosakkeeksi?

Joulukuu sujui odotetusti ja tänä vuonna ennusteissa asteittain kasvavaa volyymikehitystä. Merkittävimmät kasvuodotukset on kuitenkin ladattu vasta vuosille 2022-2023, jolloin uuden strategian edistymistä päästään toden teolla tarkastelemaan.

Tää kuva voisi olla jostain listautumis-/antiesitteestä tms…ihan just kulmakerroin muuttuu ja ollaan ath-lukemissa lainavolyymissa. No, onhan tuo volyymi toki jo huhtikuun pohjista ihan hyvin noussut, mutta sen verran epästabiili markkinaymparistö, joten en ihan purematta niele

En minäkään tuota ennustetta tällä hetkellä purematta niele, eikä myöskään osakemarkkina. Sen vuoksi osakkeen arvostus on matala, kun riskit kasvun toteutumisen suhteen ovat koholla ja epävarmuus suurta. Jos ennusteen toteutumiseen olisi lähes täysi varmuus, niin myös osake huitelisi tällä hetkellä eri lukemissa.

FF:n sijoituscase nojaakin tällä hetkellä siihen, että lainavolyymin elpyessä ja sitä kautta luottamuksen vahvistuessa, alustaliiketoiminnan matala arvostus alkaisi asteittain korjaantua. Nykyisellä näkymällä osakkeen tuotto/riski-suhde mielestäni puoltaa varovaista positiivista näkemystä.

Jotenkin vaikea uskoa lainavolyymin elpymiseen ainakaan 2018 tasolle, jos lainoittajan kukkarolle mennään enemmän kuin silloin eli perintäyhtiöltä saama korvaus viiveellisille lainoille tippunut 73% → 44 %.

Nimimerkki vsar kirjoitti pari postausta aiemmin tuosta tähteytyksen eli lainanhakijan ratingin läpinäkymättömyydestä. Olen 100 % samaa mieltä. Olen aiemmin kirjoitellut, että samoilla allokaattoriasetuksilla ennen IPO:a ja hetki IPO:n jälkeen myönnetyissä lainoissa oli älytön ero luottotappioiden määrissä. Jotain parametria muutettiin, ilman että mitään näkyy, ja sama rating pysyy.

Ilman näitä piilottettujen riskien läpivalaisua tuotot vaan näyttävät liian vaatimattomilta, että kannattaa olla mukana.