Yritin tuolla kuvata ennusteisiin liittyvää merkittävää epävarmuutta. Kasvu/tekkiyhtiöissä tyypillisesti ennustegraafit muistuttavat aina lätkämailaa ja sijoittajan/analyytikon tehtäväksi jää pohtia sitä, miten todennäköisesti ja millä kulmakertoimella kasvu toteutuu, vai toteutuuko laisinkaan. Sen jälkeen täytyy vielä tarkastella osakkeen arvostusta ja yrittää hahmottaa, paljonko tästä kasvusta on jo leivottu osakkeen hintaan. Paras tilanne olisi luonnollisesti päästä ostamaan todennäköisesti toteutuvaa kasvua maltillisella arvostuksella.

FF:n tapauksessa arvostus on matala, mutta riskit kasvun toteutumisen suhteen korkeat. Siten osakkeessa on nousuvaraa, jos volyymi lähtee edes jollain tasolla elpymään yhtiön tavoitteita tai omia ennusteitani (alle yhtiön tavoitteiden) kohti lähivuosina. Jos kasvu jää piippuun, niin mörnintää on luvassa jatkossakin.

Kiitos vastauksesta! En vain oikein saa kiinni siitä, miksi mallintaa ennusteessa kasvua tavalla, jota ei pidetä todennäköisenä, kun/jos kerran on syytä odottaa muuta.

Äkkiseltään ajattelisi kyllä ennustetta muokattavan todennäköistä toteumaa mahdollisimman tarkoin ennakoivaksi. Ei siis niin päin, että ennuste olisi etukäteen asetettu, ja arvioitaisiin todennäköisen tulevaisuuden fittiä siihen. Vaikka markkina viimeistään yrittää näin tehdä tietysti.

Alkaako tuo selkeämpi kasvu 10/2021 aikoihin tuossa graafissa? Onko siinä taustalla ajatus väliaikaisen korkokaton päättymisestä? Itse en usko, että 1.10.2021 palattaisiin kokonaisuudessaan lainsäädännöllisesti aikaan ennen väliaikaisia muutoksia. Ja näin on myös lainsäädön taustamateriaaleissa aika vahvasti vihjattu.

Tältä osin on hyvä muistaa, että juurikin tuon mainitsemasi välittäjäpankin nurin meno ihan mistä tahansa syystä voisi sitten hyvinkin tarkoittaa sitä, että sijoittaja menettäisi kaiken pääomansa (myös ne täysin maksuviiveettömät lainat). Tältä osin riskit ovat siis selvästi suuremmat (vaikkakin riskin realisoitumisen todennäköisyys onkin varmasti pieni) kuin maltillisempaa tuottoa tarjoavalla FF:n alustalla.

Omassa mielessäni olen tämän riskin nähnyt liian suurena, jotta olisi uskaltanut lähteä yhteenkään buyback guaranteen omaavan alustan kelkkaan. Joidenkin prosenttiyksikköjen lisätuotto ei ole mielestäni tarpeeksi suuri, jotta uskaltaisin sen takia riskeerata kaiken vertaislainoihin sijoitetun pääomani. Sellaista asiaa kuin riskitön >7% korko ei ole olemassakaan, ja jos joku edes vihjaa sellaista tarjoavansa niin meikäläinen kääntyi samantien kannoillaan

Olenkin tyytynyt ihan suosiolla FF:n tarjoamaan 5-6% laskurahoitustuottoon, vaikka siihenkin tietysti riskinsä liittyy. Tässä erityisen mukavaa on pääoman nopea kiertonopeus, mutta tällä hetkellä alkaa tuon markkinan tuotot tippumaan jo turhan alas. Ahnaat sijoittajat ovat alentaneet tuottovaadettaan ja korot heiluvat enää 4% kieppeillä, jolloin vuosituotto jää käytännössä enää reilun 3% tasolle (osa laskuista maksetaan myöhässä mikä alentaa vuosituottoa nimellisestä korosta). Tämä vaikuttaa positiiviselta FF:n kannalta, markkinalle on mahdollisesti saatu jopa uusia instikoita mukaan, mutta piensijoittajalle alkaa tuotto olemaan jo melkoisen pientä

Hyvä muistaa, että 4.1. oli vuoden ensimmäinen arkipäivä, mikä todennäköisesti voimistaa tyypillistä “maanantaiefektiä” entisestään. Isoja laskurahoituksia tuolloin ainakin pyöri normaalia selvästi enemmän, mutta tilanne rauhoittui heti seuraavana päivänä.

Nyt neljän arkipäivän jälkeen lainoja on tammikuussa välitetty 2,66m€. Tämäkin toisi edelleen tasaisen vauhdin mukaan 12,6m€ volyymin koko kuulle (19 arkipäivää), mutta itse olen skeptinen tämän suhteen. Nyt on erityisen hyvä muistaa, että joulukuussa väliaikainen korkokatto ei aiheuttanut FF:lle käytännössä minkäänlaista kustannusta uusien kulutusluottojen suhteen, koska ymmärtääkseni viime vuonna voimassa ollut laki koski ainoastaan vuotta 2020. Kun siis asiakas nosti lainan 30.12.2020, niin 10% korkokatto koski ainoastaan ajanjaksoa 30.12.2020 - 31.12.2020 ja heti vuodenvaihteen jälkeen korko sai nousta sovitulle korkeammalle tasolle.

Nyt taas 1.1.2021 alkaen uusien luottojen korkokatto pätee aina syyskuun loppuun saakka. Tänään solmittu kulutusluotto jonka korko on vaikkapa 12% (3 tähden laina, nämä muodostavat 40% koko välitetystä kulutusluottovolyymista viimeisen 30 päivän aikana) on siis FF:lle todella paljon kalliimpi välittää kuin mitä se oli vielä joulukuussa, koska nyt korkokompensaatiota maksetaan 8-9 kuukautta 0-1 kuukauden sijasta.

Tämän seurauksena pidän erittäin todennäköisenä, että välitettyjen lainojen volyymi laskee tammikuussa selvästi verrattuna joulukuuhun. Olisin todella positiivisesti yllättynyt jos näin ei kävisi.

Ps. Tuo väliaikaisen korkokaton mekanismi selittää myös varmasti osittain miksi lainavolyymit kasvoivat viime vuoden loppua kohti mentäessä. Lainojen välittäminen oli joka kuukausi FF:lle halvempaa pienempien korkokompensaatioiden ansiosta.

Pss. En sitten mene takuuseen, että olen lakipykälät ymmärtänyt täysin oikein. Sen verran tulkintaani kuitenkin luotan, että myin jopa pienen ja pitkään minulla olleen FF:n tarkkailupositionikin pois joulukuun lopulla. Tammiralliosakkeeksi tästä ei ole jos volyymit kääntyvät laskuun.

Olenkohan ymmärtänyt jotain väärin, kun ihmettelen miksi korkovaatimus ei yhtään nouse, vaikka luottotappioon päätyvien lainojen myyntiprosentti laski merkittävästi 53 %:sta 44 %:iin. Tämä on aika merkittävä heikennys. Edellisen kerran vastaava heikennys tapahtui melkein tasan 2 vuotta sitten, vuoden 2019 alkupäivinä. Silloin muutos oli 75 %:sta tuohon 53 %:iin. Nämä muutokset ovat heikentäneet tuottoja radikaalisti. Mutta kysymys kuuluu, olemmeko me sijoittajat tyhmiä vai mistä on kysymys? Ym. prosentin pienennyksen tulisi nostaa korkovaatimusta, mutta näin ei näy tapahtuvan.

Koko homma toimii pitkällä aikavälillä vain FFlle ja sitten kun riittävän moni sijoittaja tajuaa sen, homma ei futaa edes FFlle. FFn pitäisi fokusoida skaalaamiseen ja sijoittajan tuottoon ensin mutta ahneus estää sen, ja ehkä yrityksen hallitus.

Tammikuun lainavolyymi näyttää jäävän selkeästi ennusteista. 15.1.21 mennessä oli lainoja välitetty 5,3 milj €., joten tammikuussa lainavolyymi jäänee alle 11,5 milj € (5,3/9*19).

Minusta Lainaamon arvoksi ei voi laskea suoraan lainakannan arvoa, koska luottotappioita tulee sielläkin ja nyt yli 90 pv myöhässä olevien suomalaisten kuluttajalainojen kauppahinta perintäyhtiölle on vain 44 % entisen 53 % sijaan. Lisäksi Lainaamo on tukenut muita esim. avautuneita ja uusia lainamarkkinoita, joissa luottotappiot ovat huomattavasti isommat kuin suomalaisissa kuluttajalainoissa.

Onko osake vieläkin liian kallis, koska Inderesin analyyseissäkin usein viitataan, että Lainaamo arvotetaan lainakannan mukaan. Paljonko on Lainaamon lainakannan luottotappiovaraus? Arvaus vähintään 20 %.

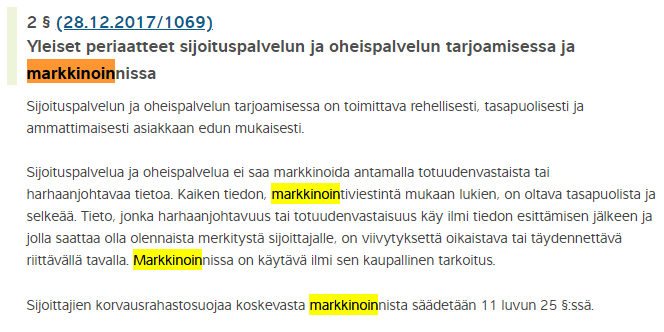

Onneksi olkoon, yhtiönne sijoittajaviestintä on taas lain oikealla puolella! (tältä osin)

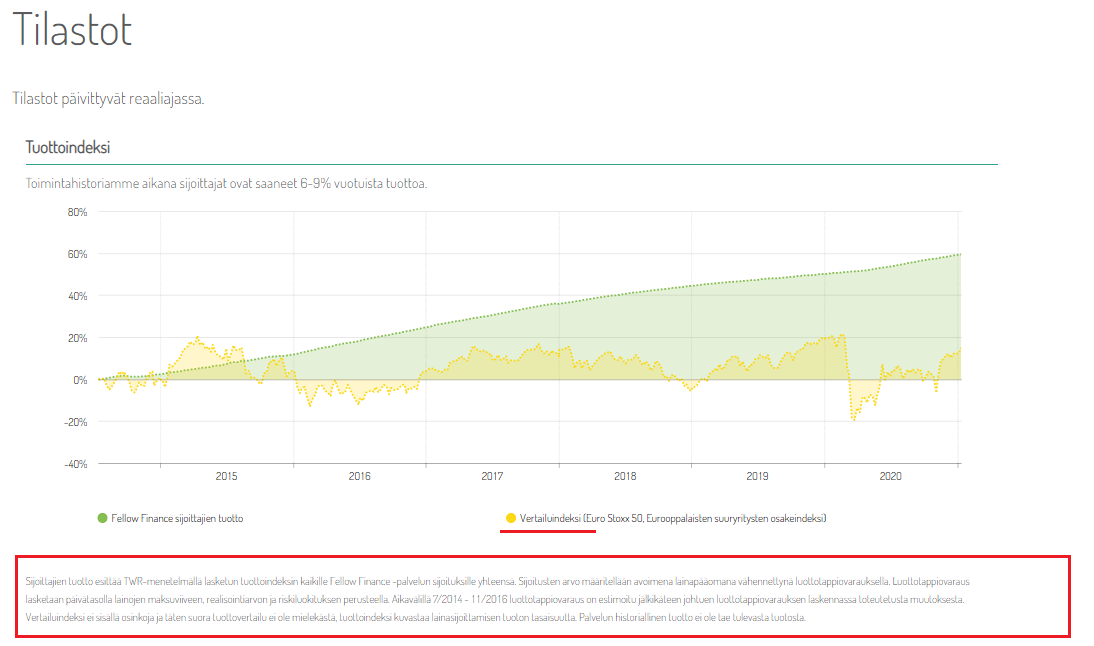

Nyt vertailu ei enää ole yksiselitteisen virheellistä, ainoastaan harhaanjohtavaa. Jotain sekin kertoo, että lisättiin pitkä disclaimer sen sijaan, että olisi vain vaihdettu vertailukohdaksi hintaindeksin SX5E:n sijaan total return -indeksi SX5T. Siinä on kirjaimen ero tickerissä.

.

Tammikuun lainavolyymi jää hyvin todennäköisesti 11 milj € tai hiukan alle. 20.1.2021 mennessä kasassa on 6,95 milj. Tasaisella vauhdilla se tekee tasan 11 miljoonaa (6,95/12x19), mutta vauhti alkukuusta on valitettavasti hiukan hyytynyt.

Hei Kysymys @Atte_Riikola. Miksi Lainaamo arvotetaan sen lainakannan arvoiseksi? Reaaliarvo on kuitenkin eri luottotappiovaraustenkin vuoksi. Tiedätkö paljonko luottotappiovaraukset ovat Lainaamon lainakannassa?

Moi! Fellow Financen taseessa Lainaamon lainakannan raportoitu arvo huomioi luottotappiovarauksen. Käsittääkseni varaus lasketaan samoja periaatteita noudattaen kuin muutenkin alustalla välitetyille lainoille. 15.2. päästään jälleen tilinpäätöksestä tarkastelemaan tuoreinta referenssipistettä lainakannan arvolle.

On vaikea kuvailla, kuinka pettynyt olen yhtiöön sekä osakesijoittana että sijoittajana palvelussa. Osakesijoittana kurssi on laskenut kuin pyy maailmanlopun edellä. Sijoittana FF:n palvelussa pettymys on ollut kuitenkin ehkä vielä suurempi. On tapahtunut kaksi kertaa, että yli 3 kk maksamatta olleiden lainojen ulos myyntiin liittyvä hyvitysprosentti on pienentynyt. Ensin se tapahtui tammikuussa 2019, jolloin hyvitysprosentti pieneni 75 %:sta 53 %:iin. Tämän jälkeen lainojen tuotto pieneni karkeasti 3,5 prosenttiyksikköä, minun tapauksessani n 8,5:sta karkeasti viiteen prosenttiin. Nyt vuodenvaihteessa hyvitysprosentti pieneni edelleen 44 %:iin, jolloin luottotappioiden määrä nousi erittäin voimakkaasti. Kun vuoden 2020 nettotuotto luottotappioiden jälkeen oli aika tarkkaan 5 %, luottotappioiden määrä tämän muutoksen myötä lisääntyi niin, että tammikuussa nettotuotto oli voimakkaasti tappiollinen ja luottotappioiden määrä ylitti 10.000 euron määrän eli oli selvästi yli 2 kertaa suurempi kuin korkotuotot. Se tarkoittaa, että koko vuoden 2021 tuotot jäävät aivan minimiin tai jopa tappiolle.

Siitä huolimatta palvelu näyttää, että korkotuottoa on edelleen 4,6 %. Se tarkoittaa koko palvelun käyttöaikana eli vuodesta 2016 lähtien. Mitä logiikkaa tässä on, ei mitään. Luottotappioiden määrä kun jaetaan riittävän pitkälle aikavälille, ne näyttävät vielä jotenkin kohtuullisilta, vaikka syövätkin jo valtaosan korkotuotosta, joka on yli 10 %. Kun palvelussa näytetään tuottoa tilastoissa, viimeisimpien lainojen korkoprosenttia verrataan koko palvelun voimassaoloaikana tulleisiin luottotappioihin. Tämä on selvää vääristelyä, kun nämä asiat näytetään samassa taulukossa. En ymmärrä miksi mikään viranomainen ei syytä palvelua harhaanjohtavasta markkinoinnista. Kunkin rahasijoittajan osalta verrataan viimeisimpien lainojen korkoprosenttia koko palvelun käyttöaikana tulleisiin luottotappioihin, mikä sekin on harhauttavaa heti jos palvelua on käyttänyt pitemmän aikaa.

Koska vastaava hyvitysprosentin pienentäminen voi tapahtua taas uudelleen milloin tahansa, palvelun kautta saatavat tuotot ovat täysin mielivaltaisia. Luottotappiot määräävät tuotot, eivät sinänsä järkevät korkotuotot. Riski on ihan pöyristyttävä, mutta se avautuu vasta pitkän ajan kuluttua kullekin sijoittajalle. Palveluun sijoittaminen onkin todellista urheilua, jossa näköjään polttaa näppinsä varmasti.

Miksi et ota rahoja ulos palvelusta ja laita jonnekin muualle poikimaan jos pettymys palveluun on iso? Aina voi äänestää jaloillaan ja virhearvioinnit kannattaa korjata ennemmin kuin myöhemmin… turha sitä kärvistellä huonoksi koetussa palvelussa pitkään…

Nyt kannattaisi kysyä tutulta lakimieheltä. Sijoituspalvelulaista löytyy seuraava:

Sinänsä harhaanjohtavan tiedon antaminen on kielletty, joskin FF:n antaman tiedon toteaminen harhaanjohtavaksi pitäisi kai riidellä erikseen, koska se ei ole enää faktisesti väärää. Selvän asiavirheen koskien vertailutuottoahan he korjasivat ja siitä olisi liemeen kyllä joutunut.

Toisaalta järjestään kaikki palstalaiset ovat pitäneet tätä FF:n markkinointia harhaanjohtavana, että kaipa tässä jotain pihviä olisi. Se vain vaatisi hieman viitseliäisyyttä.

Aika hurjaa olisi, jos joku vinkkaisi tästä vaikka Muddy Watersille että ottakaa shortti. Taitaa olla vähän liian pientä kalaa sellaiseen.