Kiitos, hyvä huomio ![]() Katsoinpas huolimattomasti. Korjasin viestin pelkäksi huomioiksi nousevista koroista.

Katsoinpas huolimattomasti. Korjasin viestin pelkäksi huomioiksi nousevista koroista.

@Verneri_Pulkkinen Aika vaikea sanoa johtuuko kysynnän lisääntymisestä vai tarjonnan puutteesta. Toivoisi, että johtuu ensimmäisestä. Todennäköisesti korkojen nousulla on jotain tekemistä alentuneen takaisinostohinnan laskun kanssa.

1 tykkäys

Johtunee siitä takaisinosto%:n laskemisesta.

Itse olen tyhjentänyt kaikki melkein pois

1 tykkäys

Olen seurannut FF:n sijoittajien tuottojen jakaumaa ja mainostettu “Historiallisesti yli 80% sijoittajista on saanut vähintään 7% vuosituoton.” ei pidä enää paikkansa. Vuosituottojen jakauma on selkeästi laskenut aikaisemmasta.

Mitä sijoittajat tarkoittavat puhuessaan FFn ‘taantumakestävyydellä’? Koska FFn menestys riippuu käytännössä vain lainavolyymin kasvusta, niin sitä täytyy ajatella, miten taantuma iskee nimenomaan lainavolyymien kehitykseen. Itse hahmottelen pahan skenaarion jotenkin niin, että esim suuremman kriisin sattuessa luottotappiot realisoituu ennätysmäisesti lainasijoittajilla. Tämä nostaa lainasijoittajien korkovaatimusta → lainavolyymit laskee → liikevaihto laskee. Eli se lumipalloefekti (verkostovaikutus) lähtee väärään suuntaan.

Asioilla voi olla tosin kaksi puolta (Huom. Voi olla). Mikäli tämmöinen syvä taantuma tulisi, siinä voi olla vaikeuksissa moni helpon rahan firma, mistä sijoittajat saanut hyvää tuottoa mutta lainaajien luottokelpoisuudet aivan surkealla tolalla. Eli syvä taantuma voi ollakin se, mikä lopulta näyttää menestyvät vertaislainafirmat. FFllä voi olla hyvät edellytykset kuulua siihen joukkoon.

Eli taantuma/kriisi voi näyttää jopa rumalta FFn kasvutarinassa, mutta isommassa kuvassa tämä voi olla jopa edellytys kilpailukentän tasapainoitukselle. Tällä hetkellä varmaan jokaisella vertaislainafirmalla taitaa mennä hyvin*. Tommosta mietin

*Tai no, hyvin ja hyvin, en nyt halua valehdella eli tarkkaa tietämystä itsellä ei o kuinka hyvin muilla kilpailijoilla oikeasti menee. Mutta se on fakta että näitä vertaislainafirmoja on syntynyt paljon ja kilpailu on kovaa. Eli siitä voisi olettaa että keskimäärin suht hyvin mennyt vertaislainafirmoilla tähän asti.

3 tykkäystä

Muistan ehkä väärin, mutta selkäytimessä kummittelee sellainen luku että noin 65% Fellow Finance liikevaihdosta on tullut lainojen aloituksista ja 35% kuukausimaksuista. Liikevoittomarginaali on ollut 30%. Mutulla laskien jos lainavolyymit puolittuvat markkinalähtöisistä syistä, niin FF pystyy edelleen nollatulokseen. Jos lainavolyymit hyytyvät, niin tulos hyytyy myös, mutta konkurssi tai osakeanti tuntuu kaukaiselta.

Ellei sitten heidän luottoriskin hallinta osoittaudu kuplaksi. Algoritminsa eivät ole harjoitelleet vielä yhdelläkään taantumalla…

2 tykkäystä

Liikevoitto meni yli heittämällä! ![]()

2 tykkäystä

Kappas kun ei kurssireaktio ollut laisinkaan myönteinen vaikka tulos 2018 oli sangen myönteinen, voi oliko rivien välissä tms piilossa jokin hauva haudattuna?

Eilen FF:n kurssi taisi olla joku 7-8% nousussa, eli olisko markkinat eilen jo vähän ennakoinut tätä päivää. Muutenkin lainavolyymit näkyy sivustolla reaaliaikaisena, eli markkinoiden tiedossa ainakin joissain määrin ollut tämän vuoden kehitys. Tässä vähän omia arvioita “markkinoiden lukemisesta”.

Mut edelleenkin vaikuttaa olevan aika varovasti hinnoiteltu osake ylipäätänsä. markkinat tuntuu antavan aika vähän painoarvoa FFn ‘maailmanvalloitukselle’. Kuinka oikeassa markkinat sitten ovatkaan…

Yleisenä mielenkiintona numeroiden ulkopuolelta, onko tietoa missä FF mainostaa Suomessa palvelujaan potentiaalisille lainanottajille? En itse ole törmännyt, tai ainakaan noteerannut sen olemassaoloa missään muualla, kuin pörssiin liittyvissä asioissa. Hakusanalla “vertaislaina” FF on hyvinkin korkealla tuloksissa, joten onko se vain tämä taktiikka millä he asiakkaita hankkivat.

Tämä tietenkin vertautuu siihen, että millä tavoilla lainanottajia hankitaan uusilla markkinoilla, joka on vaatimuksena koko yrityksen lähitulevaisuuden kasvulle. Kilpailuilla aloilla noin geneerisen hakusanan ykköseksi saaminen luulisi olevan uudelle toimijalle melkoisen työn takana.

Radiosta on viime aikoina kuulunut mainoksia kohtalaisen paljonkin. Jos en ihan väärin muista niin olen taitanut jossain “mainostauluissakin” kaduilla nähdä (en tosin muutaman viime kuun aikana). Mitään televisio mainoksia ei tietääkseni ole ollut, ja en kyllä tiedä olisiko näistä niin paljoa hyötyäkään… Mutta ei kai sillä väliä mistä lainanottajat yhtiön löytävät kunhan vain löytävät.

1 tykkäys

FF:ssa tuntuu olevan selvä pula yrityslainakohteista, yleensä on tarjolla enintään yksi sijoituskohde ja välillä ei yhtään. Jälkimarkkinapuolella on tarjolla 30-50 kohdetta mutta osa on hinnoiteltu perin järjettömästi ja osa taas on pahasti maksuissaan myöhässä.

Kiinnostaisi tietää luokitteliko Radio Helsinki FF:n pikavippi firmaksi? Ja onko FF mainoksia ylipäätään pyörinyt ko. taajuudella.

4 tykkäystä

Vähän tuntuu että kaikki tälläiset firmat luotellaan kadun tallaajien kesken pikavippifirmoiksi niihin perehtymättä

1 tykkäys

Miten se menikään ‘one bad apple spoils the whole barrel’…

1 tykkäys

Jos yhtään oikein puhelimen pikkunäytöltä tihrustin, niin:

- helmikuun lainavolyymi 18,0m€

- tammikuun lainavolyymi 18,5m€

Indereksen tavoitehinnan mukaisessa skenaariossa kasvua pitäisi tulla noin 0,5m€/kk, joten tämän perusteella helmikuussa jäätiin tavoitteesta noin 1,0m€. Huomioitavaa kuitenkin, että kuukausi oli pari päivää normaalia lyhyempi…

1 tykkäys

Niin, jos kuitenkin jaetaan tuo lainavolyymi kuun päivien lukumäärälle ja vertaillaan päivä volyymia, on siinä havaittavissa selkeää kasvua. Jos helmikuussa olisikin ollut 31 päivää olisi lainavolyymi ollut jopa lähes 20 miljoonaa (19 928 571€ keskimääräisellä päivä volyymilla laskettuna)

2 tykkäystä

Talousjohtajakin jättää uppoavan laivan ![]()

2 tykkäystä

Mitä mieltä @Atte_Riikola tästä kiristetystä sääntelyesityksestä kulutusluotoille Fellow Financen kannalta? 20 prosentin korkokatto ei vaikuta tämänhetkisellä korkotasolla käytännössä edes 1 tähden henkilölainoihin Suomessa (markkinakorko tällä hetkellä 20,2%), mutta 150e maksimi muille kuluille on pienempi kuin tämän hetken maksut (jo avausmaksu näyttää olevan Fellow Financen kotisivujen esimerkkilaskelmassa 200e)?

1 tykkäys

Kirjoittelin viime syksynä aiheesta, kun ensimmäinen esitysluonnos aiheesta tuli ja esitteillä oli 30 %:n korkokatto. Tulevan korkokattosääntelyn suorat vaikutukset Fellow Financeen alustavan arviomme mukaan hyvin pieniä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

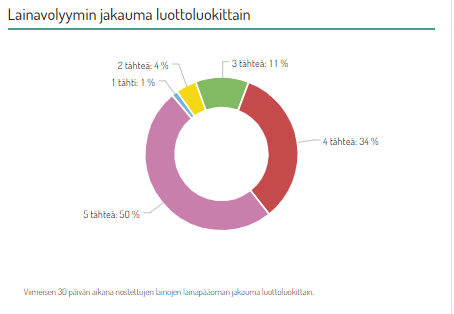

20 %:n katto nykytilanteen valossa todennäköisesti vaikuttaisi FF:n 1-2 tähden lainoihin, joiden korot tosiaan pyörivät lähellä tuota 20 %. Näiden osuus kokonaisvolyymista on kuitenkin todella pieni, joten isoja vaikutuksia tällä sääntelyllä ei tältä osin pitäisi olla. Alla viimeisen 30 päivän lainavolyymin jakauma suomalaisissa kulutusluotoissa:

Tuota 150e kulukattoa vuositasolla käsittelen tuossa yllä olevassa tekstissä. Käsitykseni on, että isommissa lainoissa, joissa avauspalkkio nousee yli tuon rajan, palkkiot voidaan jaksottaa useammalle vuodelle. Nykytilanteeseen nähden tämä on tottakai lievästi negatiivista, kun osa nyt heti saatavista kassavirroista siirtyy eteenpäin tulevaisuuteen ja näihin palkkiosaamisiin sisältyy siinä kohtaa luottotappioriski, jos lainanottaja jättää lainan maksamatta.

Kokonaisuudessaan nyt pöydällä olevan sääntelypaketin suorat vaikutukset jäisivät FF:n osalta melko pieniksi. Mielenkiintoisinta on nähdä, miten korkokattosääntely vaikuttaa kilpailukenttään, kun pikavippiyhtiöt joutuvat sopeutumaan uuteen sääntelykehikkoon. Vanhoja luottojahan tämä uusi sääntely ei koske, joten pikavippaajien bisnes ei katoa yön yli korkokaton astuessa voimaan.

Ps. Talousjohtahan vaihtumiseen ei käsitykseni mukaan liity mitään dramatiikkaa. Pasi ollut alusta asti mukana rakentamassa FF:n kasvutarinaa ja jää nyt sivuun CFO:n tehtävistä. Jää edelleen suureksi osakkeenomistajaksi vajaalla 4 %:n omistusosuudellaan.

6 tykkäystä