Tässä aamun ekat kommentit tuloksesta - ei yllätyksiä auringon alla ![]()

6 tykkäystä

Kiitos näistä! Poimin tästä muutaman vielä matkaan. Joihinkin kysymyksiin voi haarukoida vastausta laajasta raportista, mutta voin myös palata asiaan.

2 tykkäystä

Alma Talent ja Consumer -segmentit siirtyvät historian lehdille, kun uutismediat (Iltalehti, Kauppalehti, Talouselämä yms.) laitetaan viimein yhteen könttään Alma News Media. Vastedes raportoivavat segmentit ovat Alma Career, Alma Marketplaces ja Alma News Media. Alma Career pysyy täysin ennallaan.

Segmenttirakenteen uudistuksen tarkoituksena on vauhdittaa konsernistrategian toteuttamista ja lisätä läpinäkyvyyttä liiketoimintoihin. Uusi segmenttirakenne mahdollistaa entistä tiiviimmän segmenttien sisäisen yhteistyön ja teknologian tehokkaan hyödyntämisen palvelukehityksessä.

Uudistetun rakenteen lukujen havainnollistus näyttää nyt aiempaa paremmin, missä perinteikkään medialiiketoiminnan siirtymässä painetusta digitaaliseen mennään.

Foliohattu-spekulointia, mutta uusi selkeämpi rakenne mielestäni avaa Alma Mediassa ovea myös suuremmille rakennejärjestelylle.

6 tykkäystä

Kiitos videosta! @Petri_Gostowski

Noteerasin mm. halukkuuden yritysostoihin ja uusiin maihin laajentumisen Balkanilla. Mutta saamme vastakkaisuudessakin lukea päällekkäisiä juttuja Kauppalehdessä, Talouselämässä ja Arvopaperissa…

Alma pystyy näinkin hyvään tulokseen näinkin vaikeissa olosuhteissa. Tulee varmaankin melko skuutti firman lukuihin, kun talous alkaa elpyä. Tähän päälle tähän asti menestyksekkäästi toteutettu ja jatkuva maantieteellinen laajentuminen.

8 tykkäystä

Vuorotyöläinen Petri on tehnyt uuden yhtiöraportin Almasta. ![]()

![]()

Alma Median Q4-tulos, voitonjako ja myös kuluvalle vuodelle annettu ohjeistus olivat hyvin linjassa odotuksiemme kanssa, kun huomioidaan pieni yrityskauppa, joka ei ennen Q4-raporttia ollut vielä ennusteissamme. Vakuuttavan kannattavuuskehityksen myötä olemme tehneet pieniä ennusteiden nostoja operatiivisen kannattavuuden ennusteisiimme lyhyelle ja pitkälle tähtäimelle.

Tässä on vielä kommentit:

6 tykkäystä

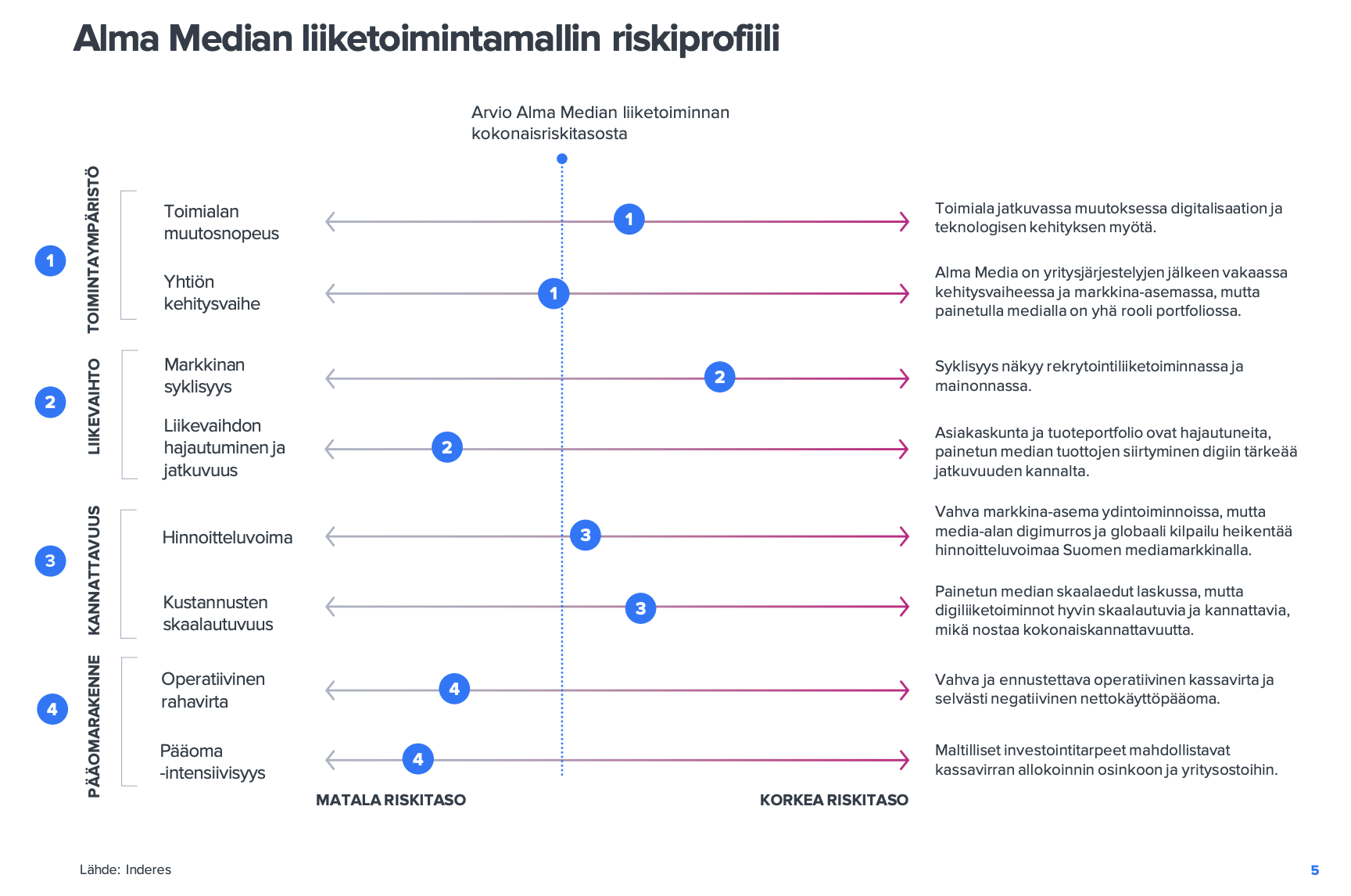

Uusimmassa yhtiöraportissa on hyvä, päivitetty havainnollistus Alma Median liiketoimintamallin riskeistä. Tykkään aina silloin tällöin näiden kohdalla miettiä, minne suuntaa pallukat voisivat tulevaisuudessa ja eri skenaarioissa kehittyä, enkä tässä voi olla pohtimatta sitä, miten medialiiketoiminnnoista (Alma News Media) irrottautuminen muuttaisi pallukoita.

Tällainen skenaario ei välttämättä ole ajankohtainen aivan lähitulevaisuudessa, mutta kun suomalaisen mediasektorin kehitystä yhtään tarkastelee, kaikille on selvää, että suurempia yitysjärjestelyitä nähdään tulevaisuudessakin. (Keskisuomalainen-konsernin suuntana on ollut ostaa paikallismedioita, ja sen kurssi tästä tuskin tulee muuttumaan. Muut suuremmat perinteikkäät tahot ovat sitten Otava ja Sanoma. Otava omistaa Almasta runsaat 30 % ja Sanoman ja Alman välillä kauppoja on solmittu ennenkin.)

Alma on ollut myös aktiivinen pääomien uudelleenallokoija. Esimerkkinä nyt vaikka alueellisesta media- ja painoliiketoiminnoista irrottautuminen ja näiden pääomien uudelleen allokointi (mm. Nettixin osto ja huomattavat lisäpanostukset digitaaliseen liiketoimintaan).

Pohditaan sitten näitä pallukoita, ja pahoittelut jo tässä vaiheessa kuvaan nähden epäloogisesta järjestyksestä.

Markkinan syklisyys: Alman nykyisistä liiketoiminnoista (rekrytointi, markkinapaikat, media-mainonta) markkinan syklisyys yhdistää oikeastaan kaikkia. Tässä Alma tulee olemaan pysyväluonteisemmin varmaan “keskimääräistä pörssiyhtiötä” syklisempi, ja pallukka pysyisi lähes paikallaan.

(Joskin kun tarkastellaan nykyistä tilannetta, huomataan, että tulos on kivunnut kaikkien aikojen ennätystasolle, vaikka suhdanne on kaukana optimaalisesta. Kannattavuutta on onnistuttu puolustamaan vakuuttavasti.)

Kustannusten skaalautuvuus: Tässä media on kaikkein raskain, vaikka asteittain se digitalisoituukin ja kannattavuus on digissä oikein hyvä. Alma News Median liikevaihdosta nyt vajaat 60 % digitaalista. Ilman mediaa pallukka olisi luultavasti enemmän vasemmalla.

Operatiivinen rahavirta ja pääoman intensiivisyys: Ei varmaan merkittävästi nykyistä parempaan voi pallukoiden sijainnit enää mennä, vaikka mediabisneksestä irrottauduttaisiin.

Liikevaihdon hajautuminen ja jatkuvuus:: Molemmat median sisältötuottojen tapauksessa korkealla tasolla, mediamainonta taas on kaikkein syklisintä Alman tuotoista. Pallukan paikka ilman mediaa tuskin muuttuisi nykyisestä suuremmin, sillä kovin vasemmalla se on jo valmiiksi.

Hinnoitteluvoima ja toimialan muutosnopeus: Nämä linkittyvät Almassa mielestäni vahvasti toisiinsa, ja näissä perinteinen media on ollut vuosia selkeästi häviäjän puolella.

Mainonnassa kilpailu käydään globaaleja alustayhtiöitä, Facebookia, Googlea yms., vastaan ja sisällöissä perinteinen journalismi kilpailee päivä päivältä enemmän sisällöntuottajien kanssa. Nuoret hakevat tiedon nykyään TikTokista ja muualta.

Nämä tekijät yhdessä heikentävät perinteisen median hinnoitteluvoimaa: Mainostaminen on monesti edullisempaa muissa kanavissa ja tavoittavuus voi olla silti suurempi. Lisäksi vapaasti saatavaa ja hyvin laadukastakin sisältöä (mm. podcastit) tuotetaan kasvavat määrät ja AI:n myötä kv-sisällöt tulevat ajan kanssa vielä vahvemmin kilpailemaan ajasta. Median murros on kaikkea muuta kuin ohi.

Myös rekrytointi- ja markkinointipaikoissa muutoksen nopeus voi olla edelleen nopea, mutta toisaalta alalle tulon kynnys on kasvanut aiemmasta verkostovaikutusten myötä, ja toimijat, joilla on suurin kävijäliikenne ja asiakaskunta, ovat vahvistuneet. Markkinajohtajia on vaikeampi haastaa, ja Alman tapauksessa on syytä huomata, että jätit hallitsevat suuria markkinoita ja paikalliset toimijat ovat vahvoilla pienemmillä markkinoilla, mikä tukee myös hinnoitteluvoimaa. Onko suurilla hinkua laajeta niille? (Pallukoita himpun verran vasemmalle ilman mediaa.)

Yhtiön kehitysvaihe: Alma Median strategian perustan muodostavat “ydinliiketoiminnan transformaatio”, “digitaalisen liiketoiminnan kasvu” ja “kansainvälistyminen”. Perinteisen mediabisneksen myynti käytännössä viimeistelisi sen mihin suuntaan yhtiötä on vuosien ajan viety.

Yhteenvetona todeten sanoisin, että medialiiketoiminnoista irrottautumisen tuloksena Alman kokonaisriskitaso voisi jonkin verran laskea, mutta ennen kaikkea Alma näyttäytyisi houkuttelevampana sijoituskohteena (kasvunäkymä, kannattavuus, arvonluontinäkymät).

Toisaalta loppuun on syytä tukeutua itseään viisaampaan analyysiin ja viitata @Petri_Gostowski viime kesänä julkaisemaan laajaan raporttiin (s. 34): “Olemme luopuneet aiemmin soveltamastamme osien summa -mallista, sillä mielestämme sen soveltuvuus Alma Median eri tuottolähteistä muodostuville segmenteille on heikko. Emme myöskään odota Alma Median eri segmenttien olevan myynnissä, sillä arvioimme etenkin digitaalisen medialiiketoiminnan ja markkinapaikkojen liiketoiminnallisten synergioiden olevan olennainen syy pitää liiketoiminnat yhdessä.”

9 tykkäystä

Olisihan hieman yllättävää, jos Alma luopuisi lehtiryppäästään, kun sillä voidaan tukea nettikauppapaikkoja. Isoja palasia saattaa markkinalla kuitenkin alkaa liikahdella, jos Telia myy pahasti vuotavan MTV3:n ja sitä seuraisi jokin alan yleinen uudelleenjärjestely Suomessa.

Tilinpäätöksen esittelyssä toimitusjohtaja taisi todeta, että tarvittaessa piipussa olisi ehkä jopa 100-150 miljoonaa € yritysjärjestelyihin, joka kuulosti etusijassa ostohousut jalassa olemiselta.

2 tykkäystä

Todennäköisintä on varmasti, että medioista pidetään kiinni ja mahdolliset järjestelyt sen suhteen tapahtuvat toimintoja virtaviivaistamalla ja luopumalla tapauskohtaisesti heikommin kannattavista julkaisuista, mitä Almassa on tapahtunut. Medialiiketoiminnan ja markkinapaikkojen synergiat olennainen syy pitää liiketoiminnat yhdessä, kuten laajassa raportissa todetaan.

Toisaalta irrotettava palanen voisi olla Alma Career. Mikä sen synergia on muiden kanssa?

1 tykkäys

Suomen Lehdistössä yhteenvetoa mediayhtiöiden kehityksestä männä vuonna sekä näkymistä (ei maksumuuria).

Kai Telanne kommentoi tilannetta Alma Median vinkkelistä ja toteaa mainos- että tilausmarkkinan olevan laskusuunnassa, mutta Alman kannalta hyvä puoli on se, että “vain hyvin pieni osa” liikevaihdosta tulee “voimakkaasti laskevasta” painetusta mediasta. Telanne sanoo, että koska painetun median liikevaihto laskee 5–10 prosentin vuosivauhtia, digin pitäisi kasvaa vuositasolla vähintään saman verran. (Alman medialiiketoiminnan liikevaihdosta 61 % digitaalista.)

5 tykkäystä

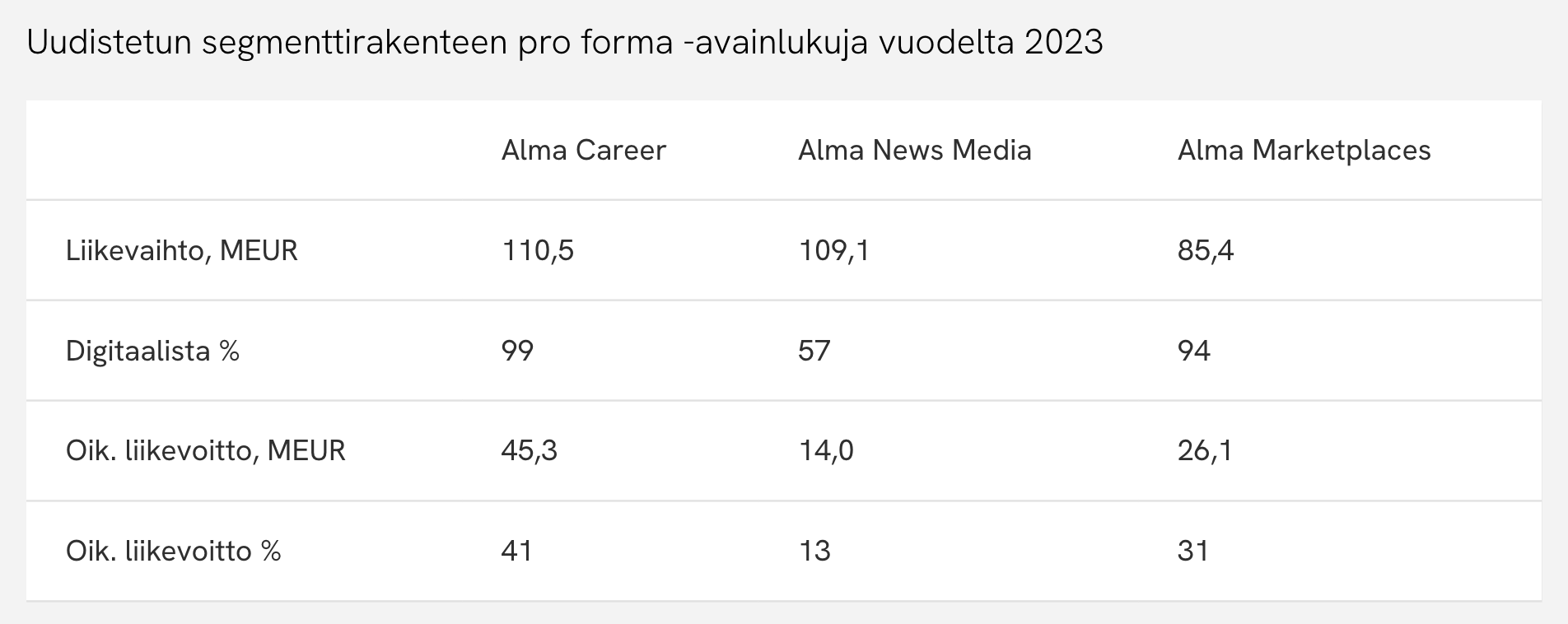

Alma Median uuden segmenttijaon mukaiset vertailuluvut julkaistu, PDF:ssä tarkemmin mutta ohessa uusien segmenttien mukaiset liikevaihdot ja liikevoitot. Lienee tuo “Kohdistamattomat” -12 MEUR segmenttien liikevaihdon puolella nuo konsernin yhteiset toiminnot.

Telanne ja tiimi on kyllä tehnyt hatun noston arvoisen muutoksen firmaan vuosien saatossa (muodonmuutos, kannattavuus, digitaalisuus).

Poimin vielä digitaalisen liiketoiminnan osuuden liikevaihdosta oheen:

-Alma Media 82,4% (firma)

-Career 98,8%

-Market places 94,0%

-News Media 56,9%

Alma Media tiedotti 16.2.2024 uudistetun segmenttirakenteen astuvan voimaan 1.3.2024. Alma Median liiketoimintasegmentit ovat Alma Career, Alma Marketplaces ja Alma News Media.

Uudistuksen myötä

Alma News Media -liiketoimintasegmenttiin kuuluvat Iltalehti, Kauppalehti sekä Alman muut journalistiset uutismediat.

Alma Marketplaces -segmenttiin kuuluvat asuntojen, toimitilojen ja liikkumisen markkinapaikat ja järjestelmät, vertailupalvelut sekä yrityksille ja ammattilaisille suunnatut palvelut. Segmentin tunnetuimpia palveluita ovat muun muassa Etuovi, Nettiauto, Objektvision ja Suomenlaki.com.

Muutokset eivät vaikuta rekrytointiliiketoimintaan keskittyvään Alma Career -liiketoimintasegmenttiin.Konsernin yhteiset toiminnot käsitellään segmenttiraportoinnin ulkopuolella. Konsernin raportoitavat segmentit vastaavat konsernin toimintasegmenttejä.

4 tykkäystä

Toimitusjohtaja Kai Telanteen katsaus tämän päivän yhtiökokouksesta! ![]()

5 tykkäystä

Petri on pikkaisen päivitellyt yhtiörapsaa. ![]()

![]()

Alma Media julkistaa Q1-raporttinsa ensi perjantaina noin klo 08.00. Ennustamme yhtiön operatiivisen tuloksen laskeneen lievästi vertailukaudesta vaisumpaa markkinaympäristöä mukaillen. Odotamme yhtiön toistavan kuluvalle vuodelle annetun ohjeistuksensa, mitä myös konsensusodotukset odottavat. Olemme päivittäneet ennusteemme huomioimaan yhtiön tekemän segmenttirakenteen muutoksen, mutta lähivuosien tulosennusteemme ovat käytännössä ennallaan.

EDIT:

Tässä on vielä kommentit:

https://www.inderes.fi/analyst-comments/alma-media-segmenttirakenteen-muutos-ennusteisiin

4 tykkäystä

Päälyytikko Petri kertoi ajatuksiaan Alman Q1-tuloksesta. ![]()

4 tykkäystä

Petri haastatteli Telannetta Q4:sta ja yhtiön näkymistä. ![]()

Aiheet:

00:11 Alma Median Q1

00:56 Markkinatilanne

02:18 Kysyntätilanne rekrytointiliiketoiminnassa

02:56 Fokusalueet

04:05 Yritysostot

05:26 Kuluvan vuoden näkymät

3 tykkäystä

Tässä on Petrin tekemä uusi yhtiöraportti Almasta. ![]()

![]()

Alma Median Q1-raportin kokonaiskuva oli varsin neutraali, sillä Q1-luvut vastasivat hyvin odotuksiamme ja myös kuluvan vuoden ohjeistus toistettiin odotuksiemme mukaisesti. Tätä taustaa vasten emme ole tehneet kuluvan tai lähivuosien ennusteisiimme olennaisia muutoksia. Lyhyellä tähtäimellä yhtiö kärsii markkinan tahmeudesta, mutta yhtiön joustava kustannusrakenne antaa edellytykset puolustaa tulostasoa ennen kasvun piristymistä.

EDIT:

Tässä on kommentit myös:

6 tykkäystä

Teemu Liila ja @Heikki_Keskivali keskustelivat Alma Mediasta ja Sanomasta. ![]()

Tällä kertaa jaksossa on kaksi henkilöä, Teemu ja Heikki. Jaksossa vastakkain Alma Media ja Sanoma.

Aiheet:

00:00 Intro

01:35 Sanoma

03:14 Alma Media

07:34 Liiketoiminta ja näkymät

14:23 Arvostukset

17:40 Kumpaa Heikki ja Teemu valitsevat kisasalkkuihinsa?

1 tykkäys

@Petri_Gostowski on tehnyt laajan raportin Almasta ja muiden laajojen rapsojen tapaan, niin ei oo mittää muurei, niin on ihan kaikkien luettavissa. ![]()

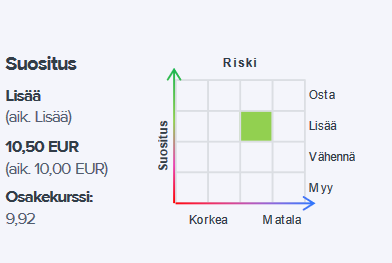

Alma Median tulovirroista suurin osa muodostuu kasvavista ja korkean kannattavuuden omaavista digitaalisista liiketoiminnoista. Nämä tekijät ja pääoman uudelleen allokoinnin näytöt huomioiden, yhtiöllä on arviomme mukaan hyvät edellytykset arvonluontiin. Osakkeen nykyinen arvostus on mielestämme varsin neutraali ja sen tuotto-odotus on hyvin linjassa tuottovaateemme kanssa. Siten toistamme 10,5 euron tavoitehintamme ja laskemme suosituksemme vähennä-tasolle (aik. lisää). Alma Mediasta julkaistu laaja raportti on vapaasti luettavissa yllä olevasta painikkeesta.

Rapsasta lainattua:

Kasvu- ja osinko-osakkeen yhdistelmä

Alma Media profiloituu sijoituskohteena markkinapaikkaliiketoimintojen merkittäväksi kasvaneen roolin ja kannattavan kasvun sekä aktiivisen yritysostostrategian puolelta kasvuyhtiöksi, ja painetun median hidastaman, kannattavan ja vahvaa kassavirtaa tuottavan medialiiketoiminnan puolelta osinko-osakkeeksi. Alma Median osingonmaksukyky on hyvä, sillä yhtiön kassavirta on vahva, orgaaniset investointitarpeet ovat matalat, eikä sen orgaaninen kasvu sido olennaisesti pääomaa.

7 tykkäystä

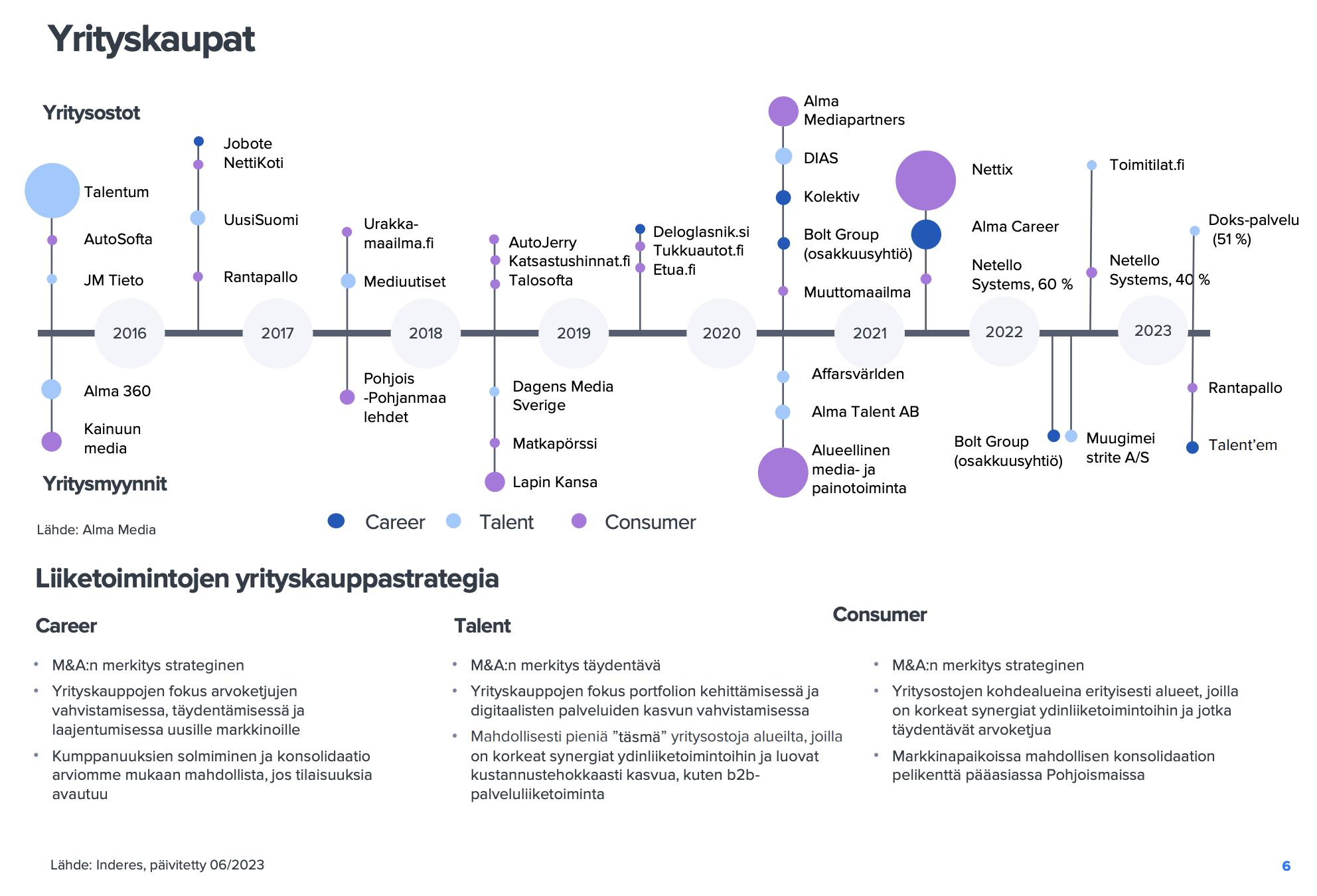

Tämä grafiikka kiteyttää mielestäni parhaiten Alma Median strategisen kehityksen fokusoitumisessa digitaaliseen liiketoimintaan sekä yhtiön sijoitustarinan: Heikosti kannattavista sekä strategiaan sopimattomista liiketoiminnoista on irtauduttu ja vapautunutta pääomaa allokoitu onnistuneesti rekrytointi- ja markkinapaikkaliiketoimintaan. M&A:ssa on käytetty hallitusti velkavipua ja tase on saatu nopeasti palautettua investointimoodiin.

Tässä Alma Median pitää onnistua tästä eteenkinpäin, kuten laajassa raportissa todetaan: “-- nykyisten liiketoimintojen orgaanisen kasvun näkymät ovat maltillisia ja siten yritysjärjestelyt ovat keskeinen osa Alma Median strategiaa ja arvonluontia.”

Taseessa on taas liikkumavaraa Alman kokoluokassa merkittäville liikkeille.

“Nykyinen rahoitusasema mahdollistaisi yhtiön kommenttien mukaan yritysostoja jopa 100-150 MEUR:lla, mikä on mielestämme realistinen arvio.”

4 tykkäystä

Vähän ihmettelen sitä, miten Alma ei saa tuosta markkinapaikka- ja softaliiketoiminnasta enemmän irti kasvua. Digitaalisiin palveluihin perustuvien liiketoimintamallien tulisi kuitenkin olla vahvasti skaalautuvia ja siten kasvua synnyttävää. Jos paperiin perustuva medialiiketoiminta (mitä ei kohta enää ole prosentuaalisesti juuri yhtään) pienenee, niin eikö ostettujen digitaalisten palveluiden osalta pitäisi kohta näkyä eräänlainen gross over-ilmiö, missä liikevaihdon kasvu tulee täysmääräisenä konserniin, jonka LISÄKSI voidaan vauhtia hakea yritysostoilla. Odotanko tällaista tapahtuvan turhaan?

3 tykkäystä

OP:lla oli aiemmin tällä viikolla listattuna potentiaalisia tulosvaroittajia. Yhtenä näistä negatiivisella puolella Alma Media. Ranskalaisittain listatut lyhyet perustelut olivat kutakuinkin niin, että tulos on noussut viime vuosina kaikkien aikojen ennätystasolle ja ohjeistus viitoittaa tälle vuodelle edellisen vuoden tasolla olevaa liikevaihtoa ja liikevoittoa, mikä voi osoittautua turhan vaikeaksi saavuttaa, mikäli toimintaympäristö heikkenee odotettua enemmän. Erikseen OP mainitsee koroille herkät auto- ja asuntokaupan.

Varan keräämään konsensukseen verrattaessa ainakaan konsensus ei tulosvaroitusta Alma Medialta odota - eikä itse asiassa myöskään OP, vaikka sen mahdollisuudesta erikseen liputtaakin -, vaan alimmatkin odotukset ovat ohjeistuksen myötäiset.

4 tykkäystä