Alma Mediaa on käsitelty harvoin keskustelupalstoilla ja mm. Inderesin sijoittajasentimentissä yhtiö saa mielestäni yllättävän matalat tähditykset, vaikka yhtiö on kasvattanut viime vuosina vahvasti tulostaan ja kassavirtaa, ja yhtiön johdolla on erinomainen track-record arvoa kasvattavista yritysjärjestelyistä.

Olisikin kiinnostavaa kuulla palstalaisten kommentteja Almaa liittyen.

Keskustelun pohjaksi linkit viimeisimpään päivitykseen ja laajaan raporttiin

Alma Mediassa on sijoittajan kannalta kiinnostava näkökulma keskusteltavaksi mm. se, että yhtiö voisi potentiaalisesti luoda lisää arvoa osakkeenomistajilleen jakautumalla Schibstedin tapaan kahdeksi erilliseksi pörssiyhtiöksi: 1) Noin 80 MEUR:n liikevaihtoa ja 25-30 MEUR:n liikevoittoa tekevään rekrytointiportaali-yhtiöön ja 2) Noin 370 MEUR liikevaihtoa ja noin 30-35 MEUR:n liikevoittoa tekevään media- ja online-markkinapaikka -liiketoimintoon.

Alma on suhteessa esim. Sanomaan aika aliarvostettu suhteessa esim.kassavarantoon etc. Sanoman kurssia taas ovat nostaneet suursijoittajan järjestelmälliset ostot. Markkinat odottavat Alman seuraavaa liikettä. Nyt on vaikea sanoa Coronan vaikutusta, osalla yhtiöistä mennään tunteella ja suursijoittajien mukaan ja osa on todellista.

Voisi spekuloida että jos talous vähän sakkaa niin digialustat kuten uutiset, työpaikkojen haku ja käytetty tavara tuovat Almalle kassavirtaa… Paperilehtiäkin onneksi ehdittiin keventää ja kassaa löytyy…

Päivän Kauppalehdessä oli mielenkiintoinen näkemys. @Petri_Aho Minkälaisia arvostuskertoimia voisi “vaihtokaupassa” käyttää? Lähinnä kiinnostaa visiointi “leveällä pensselillä”, että kumpi maksaisi välirahaa ja miten Alman lv- ja tuloskasvu% muuttuisi 2021 eteenpäin?

NettiX:n kerroin lienee lähellä Sanoman Oikotie -kaupan kerrointa EV/EBIT 20x (EV noin 150-200 MEUR) Talentin/Consumerin EV/EBIT 10-13x (EV noin 200-250 MEUR). Eli hyvin lähellä toisiaan olisi meidän arvion mukaan noiden assettien arvo.

Alma Mediasta ei juuri foorumilla keskustelua käydä. Viime aikoina on kuitenkin tapahtunut paljon ja oikeastaan finanssikriisistä lähtien yhtiö on ollut jatkuvassa muutoksessa ja kotisivuillakin yhtiö kuvaa itseään “Alma Media on voimakkaasti uudistuva monikanavainen mediayhtiö” jolla on toimintaa 10 Euroopan maassa. Alma Media on vakaata osinkoa maksavan ja hyvää pääomantuottoa takovan yhtiön maineessa. Yhtiö myi alkuvuodesta alueellisen media- ja painoliiketoiminnan Sanomille ja sai tästä kassaan 115 miljoonaa euroa.

Mm. tästä kaupasta saatujen rahojen investointi tuottavasti on ollut yksi kysymysmerkki. Viime aikoina on kuitenkin tipahtanut mielenkiintoisia avauksia, esim. reilun 20% osuus Bolt Worksista (kauppahintaa ei julkaistu):

Alma Mediapartnersin lunastus kokonaisuutena vähemmistöosakkailta (mukana tunnettuja brändejä mm. Etuovi.com, Vuokraovi.com ja Autotalli.com) 53 miljoonalla eurolla:

Ja viimeisimpänä osuuden kasvatus viidestä prosentista reiluun 80 % digitaaliseen asuntokauppaan erikoistuneesta DIAS Oy:sta 14,3 miljoonalla eurolla ja mahdollisella lisäkauppahinnalla:

Yrityksen toimitusjohtajana on Kai Telanne jo vuodesta 2005 lähtien. Telanne on mielestäni ollut hyvin vakuuttava kaikissa haastatteluissa ja tilaisuuksissa, tuonut realistisesti yhtiön markkinatilannetta ja muutosprosessia esille vuosien varrella. Jälkikäteen voitanee todeta, että mies on puhunut asiaa ja Alma Mediassa on toteutettu niitä liikkeitä, joita Telanne on myös lupaillut. Telanne on 56 vuotias tällä hetkellä ja vienee muutosprosessia vielä 4-6 vuotta eteenpäin, joten odotan määrätietoisen matkan jatkuvan hyvin johdettuna.

Onko foorumilla tiiviisti Alma Mediaa seuraavia sijoittajia? @Petri_Gostowski nosti Alma Median omassa osiossaan korona-vuoden onnistujaksi. Jos yhtiö onnistuu näin hyvin myös vaikeana vuotena, niin minkälainen suoritus on mahdollinen markkinan myötätuulessa? Mitä mieltä olette viime aikojen uutisista ja minkälaisia riskejä näette kehitykseen kohdistuvan?

Itse pohdin vakavasti lisäsijoituksia yhtiöön alkuvuodesta. Alma Media ei paistattele isoissa valoissa, mutta mielestäni yhtiö on kehittämässä valtaisaa digitaalista brändisalkkua tällä hetkellä, joka on erittäin kannattavaa, jossain määrin skaalautuvaa ja se kasvattaa entisestään yhtiön mahdollisuuksia muuntautua myös tulevaisuudessa markkinoiden kehityksen mukana.

Alma Medialta mielenkiintoinen täsmähankinta Tsekeissä. Sopii hyvin osaksi yhtiön nykyistä liiketoimintaa, mutta toistaiseksi lukujen valossa hyvin pieni osa kokonaisuutta (2020 lv. 0,3 MEUR). Alma Media on paikallisilla markkinoilla markkinajohtaja rekrytointiportaaleissa, joten skaalaamispotentiaalia palvelulle yli toimialarajojen on merkittävästi.

Olikos Petri tämä 12.01.2021 posari edes tarpeen antaa?

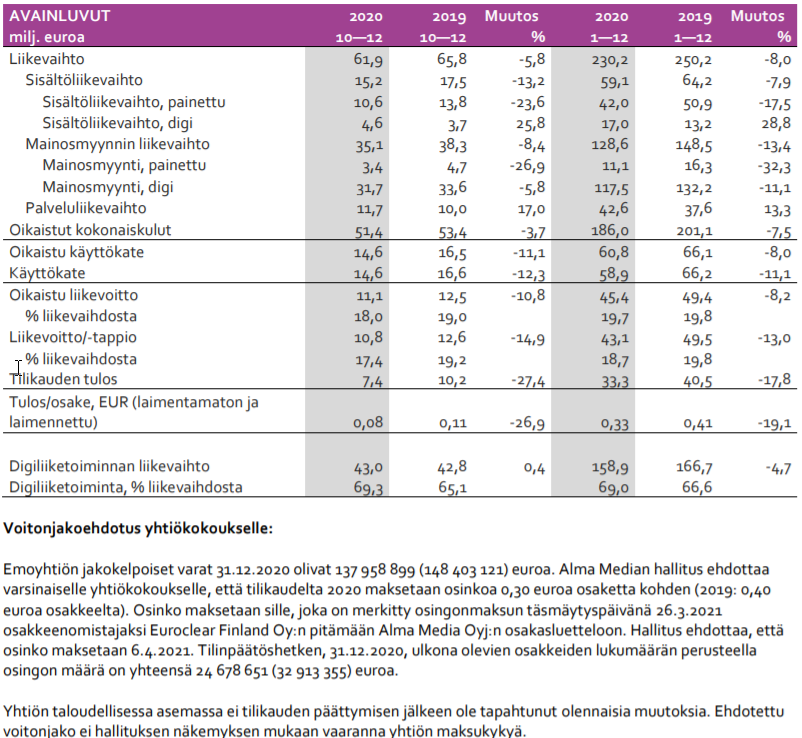

Liikevaihto on -8,0% ja Liiketulos (oik) -8,2%… Eikös nämä ole samaa sarjaa…

ALMA MEDIA ANTAA POSITIIVISEN TULOSVAROITUKSEN NELJÄNNEN VUOSINELJÄNNEKSEN ENNAKOITUA PAREMMAN KANNATTAVUUSKEHITYKSEN JOHDOSTA

Alma Media muuttaa tulosohjeistustaan koskien vuoden 2020 jatkuvien toimintojen oikaistua liikevoittoa. Neljännen vuosineljänneksen 2020 oikaistu liikevoitto jää vertailukauden tasosta, mutta kannattavuuden lasku on odotettua vähäisempää vuonna 2020. Yhtiö arvioi, että vuoden 2020 oikaistu liikevoitto laskee alle 10 prosenttia vertailukauden oikaistusta liikevoitosta.

Uusi ohjeistus

Alma Media arvioi jatkuvien toimintojen vuoden 2020 liikevaihdon laskevan selvästi ja oikaistun liikevoiton laskevan vuoden 2019 tasosta. Vuoden 2019 jatkuvien toimintojen liikevaihto oli 250,2 milj. euroa ja oikaistu liikevoitto 49,4 milj. euroa.

Aiemmassa, 22.10.2020 annetussa tulosohjeistuksessa Alma Media arvioi sekä liikevaihdon että oikaistun liikevoiton laskevan selvästi vuoden 2019 tasosta.

Tuon perusteella voidaan tulkita, että yhtiön hallituksen ohjeistuspolitiikassa raja sanalle “selvästi” menee todennäköisesti jossain 10 %:n kantturoilla ja sitten sen takia on jouduttu nostamaan ohjeistusta, kun huomattu että liikevoitto ei jää ihan niin paljon. Haaste on siinä, kun ei ole pörssin tasolla yhtä tiettyä haarukkaa eri ohjeistusmuodoille ja siten ei voida tarkkaan tietää, mitä ne sanamuodot indikoivat…

Ihan koko pörssin tasolla olen miettinyt, että todella erikoinen nämä ohjeistamiseen liittyvät käytännöt, kun on erilaisia tarkoituksia muodoille “laskee selvästi”, “laskee” jne., mutta oikeestaan kukaan niistä joille nämä ohjeistukset annetaan (eli sijoittaja) ei tiedä tarkasti mitä se tarkoittaa Silloin voi kyseenalaistaa koko käytännön tai ainakin luulisi, että toimivamman voisi kehitellä. Toivoisinkin, että pörssin tasolla tähän tulisi joku toimivampi käytäntö… Toki pitää muistaa, että tähän on vaikea saada one size fits all systeemiä.

Samaa mieltä, turha noilla sanoilla kikkailla kun voisi antaa jonkinlaisen haarukan jota sitten täsmentää vuoden edetessä, tai muuttaa jos tulosvaroituksen paikka.

Tässä Alman tapauksessa lähinnä kiinnitti huomiota, että

…ennen posaria sekä liikevaihdon että oikaistun liikevoiton sanottiin laskevan selvästi

…posarissa liikevaihdon sanottiin laskevan selvästi, mutta liiketuloksen laskevan

Mutta nyt kun katsoo tulosraporttia, liikevaihto -8,0% ja tulos -8,2%

Kai siellä Alman hallituksessa ollaan sitten niin osaavia, että suhteellinen muutos arvotetaan tuloslaskelma eri riveillä eri skaaloilla

Kyllähän nuo näkymät on iso pettymys. Itse odotin kyllä huomattavasti positiivisempaa arviota kehityksestä ja sitä, että aikaisemmat järjestelyt olisivat tukeneet tätä. Pitää seurata vielä tarkasti tj:n kommentit näihin liittyen, jos sieltä olisi jotain haisteltavissa.

Mutta kuitenkin posarin mukaan liikevaihto laskee selvästi, laski -8.0. Liikevoitto laskee (ei selvästi), laski 8.2%, eli enemmän kuin liikevaihto. Kyllä tässä on selkeä moka käynyt almalta.

On niitäkin yhtiöitä, joissa haarukka noille sanamuodoille on eri suuruinen liikevaihdon ja liiketuloksen osalta. Tässä tapauksessa siis selvästi liikevaihdon osalta voisi esim. olla 5-10 % ja liiketuloksen osalta 10-15 %. Tämä on sinänsä loogista, kun tulos on lähtökohtaisesti alttiimpi suuremmille suhteellisille muutoksille. Kyllä yhtiöt ja hallitukset ovat erittäin tarkkoja näiden kanssa, joten en usko etteikö posaria annettaessa olisi ollut tiedossa mihin tasolle luvut asettuvat.

Tämänkin jälkeen ihmetyttää näkymien vaisuus, että Alma jäisi koronavuoden tasolla… Jotain tarinaa, että 1Q2020 oli vahva, mutta mukana läpeensä vaisu 2Q2020, 3Q2020 oli vahvempi kuin 1Q2020, tehostusta pitäisi olla tehty, yms. Toisaalta rekry ottanut hittiä ja toipumisen odotetaan olevan varmaan pitkä.

Toisaalta esitys muistuttaa, että Alma Media Partners hankittu, 35% osuus & 9,1 MEUR liikevoitto antaisi noin 35% x 9,1 / 82,4 mkpl = 0,04 EUR/osake extraa. Tuo hyvä varmaan oikaistu pois ohjeistuksesta.

Vuonna 2019 Alma Mediapartnersin liikevaihto oli 25,2 milj. euroa, käyttökate 10,4 milj. euroa ja liikevoitto 9,1 milj. euroa (IFRS-periaatteen mukaisena osana Alma Media -konsernia).