Uusimmassa yhtiöraportissa on hyvä, päivitetty havainnollistus Alma Median liiketoimintamallin riskeistä. Tykkään aina silloin tällöin näiden kohdalla miettiä, minne suuntaa pallukat voisivat tulevaisuudessa ja eri skenaarioissa kehittyä, enkä tässä voi olla pohtimatta sitä, miten medialiiketoiminnnoista (Alma News Media) irrottautuminen muuttaisi pallukoita.

Tällainen skenaario ei välttämättä ole ajankohtainen aivan lähitulevaisuudessa, mutta kun suomalaisen mediasektorin kehitystä yhtään tarkastelee, kaikille on selvää, että suurempia yitysjärjestelyitä nähdään tulevaisuudessakin. (Keskisuomalainen-konsernin suuntana on ollut ostaa paikallismedioita, ja sen kurssi tästä tuskin tulee muuttumaan. Muut suuremmat perinteikkäät tahot ovat sitten Otava ja Sanoma. Otava omistaa Almasta runsaat 30 % ja Sanoman ja Alman välillä kauppoja on solmittu ennenkin.)

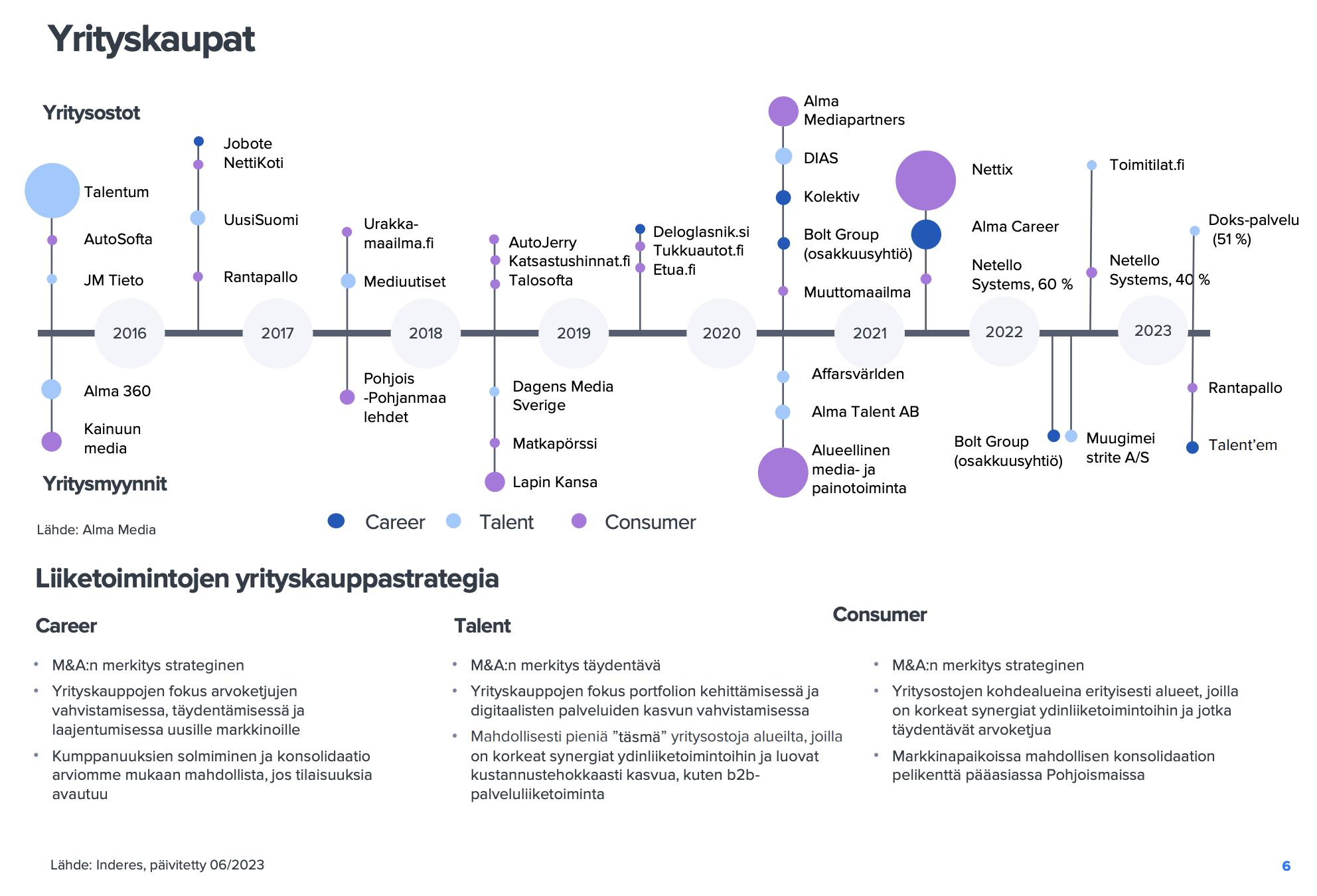

Alma on ollut myös aktiivinen pääomien uudelleenallokoija. Esimerkkinä nyt vaikka alueellisesta media- ja painoliiketoiminnoista irrottautuminen ja näiden pääomien uudelleen allokointi (mm. Nettixin osto ja huomattavat lisäpanostukset digitaaliseen liiketoimintaan).

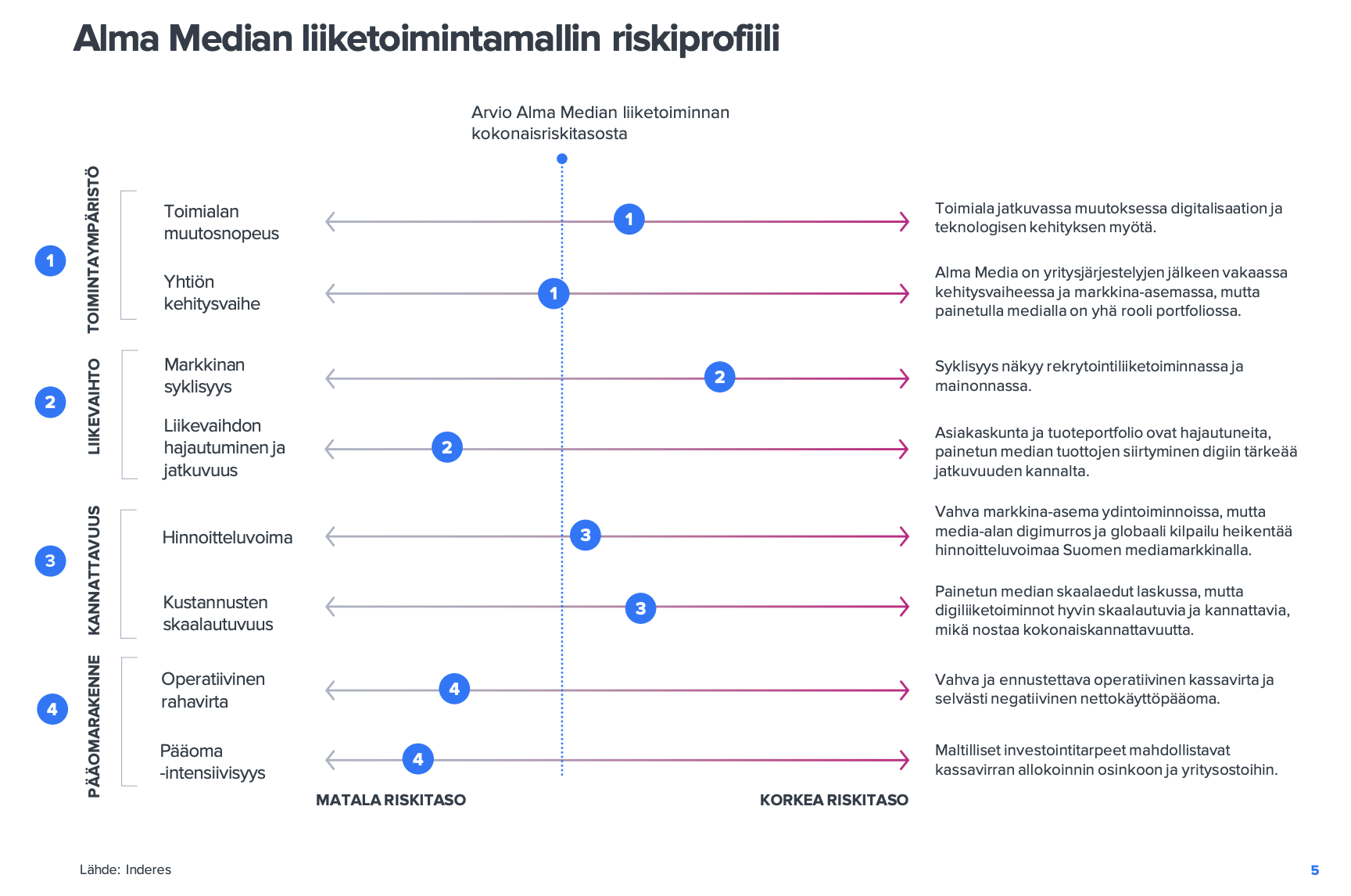

Pohditaan sitten näitä pallukoita, ja pahoittelut jo tässä vaiheessa kuvaan nähden epäloogisesta järjestyksestä.

Markkinan syklisyys: Alman nykyisistä liiketoiminnoista (rekrytointi, markkinapaikat, media-mainonta) markkinan syklisyys yhdistää oikeastaan kaikkia. Tässä Alma tulee olemaan pysyväluonteisemmin varmaan “keskimääräistä pörssiyhtiötä” syklisempi, ja pallukka pysyisi lähes paikallaan.

(Joskin kun tarkastellaan nykyistä tilannetta, huomataan, että tulos on kivunnut kaikkien aikojen ennätystasolle, vaikka suhdanne on kaukana optimaalisesta. Kannattavuutta on onnistuttu puolustamaan vakuuttavasti.)

Kustannusten skaalautuvuus: Tässä media on kaikkein raskain, vaikka asteittain se digitalisoituukin ja kannattavuus on digissä oikein hyvä. Alma News Median liikevaihdosta nyt vajaat 60 % digitaalista. Ilman mediaa pallukka olisi luultavasti enemmän vasemmalla.

Operatiivinen rahavirta ja pääoman intensiivisyys: Ei varmaan merkittävästi nykyistä parempaan voi pallukoiden sijainnit enää mennä, vaikka mediabisneksestä irrottauduttaisiin.

Liikevaihdon hajautuminen ja jatkuvuus:: Molemmat median sisältötuottojen tapauksessa korkealla tasolla, mediamainonta taas on kaikkein syklisintä Alman tuotoista. Pallukan paikka ilman mediaa tuskin muuttuisi nykyisestä suuremmin, sillä kovin vasemmalla se on jo valmiiksi.

Hinnoitteluvoima ja toimialan muutosnopeus: Nämä linkittyvät Almassa mielestäni vahvasti toisiinsa, ja näissä perinteinen media on ollut vuosia selkeästi häviäjän puolella.

Mainonnassa kilpailu käydään globaaleja alustayhtiöitä, Facebookia, Googlea yms., vastaan ja sisällöissä perinteinen journalismi kilpailee päivä päivältä enemmän sisällöntuottajien kanssa. Nuoret hakevat tiedon nykyään TikTokista ja muualta.

Nämä tekijät yhdessä heikentävät perinteisen median hinnoitteluvoimaa: Mainostaminen on monesti edullisempaa muissa kanavissa ja tavoittavuus voi olla silti suurempi. Lisäksi vapaasti saatavaa ja hyvin laadukastakin sisältöä (mm. podcastit) tuotetaan kasvavat määrät ja AI:n myötä kv-sisällöt tulevat ajan kanssa vielä vahvemmin kilpailemaan ajasta. Median murros on kaikkea muuta kuin ohi.

Myös rekrytointi- ja markkinointipaikoissa muutoksen nopeus voi olla edelleen nopea, mutta toisaalta alalle tulon kynnys on kasvanut aiemmasta verkostovaikutusten myötä, ja toimijat, joilla on suurin kävijäliikenne ja asiakaskunta, ovat vahvistuneet. Markkinajohtajia on vaikeampi haastaa, ja Alman tapauksessa on syytä huomata, että jätit hallitsevat suuria markkinoita ja paikalliset toimijat ovat vahvoilla pienemmillä markkinoilla, mikä tukee myös hinnoitteluvoimaa. Onko suurilla hinkua laajeta niille? (Pallukoita himpun verran vasemmalle ilman mediaa.)

Yhtiön kehitysvaihe: Alma Median strategian perustan muodostavat “ydinliiketoiminnan transformaatio”, “digitaalisen liiketoiminnan kasvu” ja “kansainvälistyminen”. Perinteisen mediabisneksen myynti käytännössä viimeistelisi sen mihin suuntaan yhtiötä on vuosien ajan viety.

Yhteenvetona todeten sanoisin, että medialiiketoiminnoista irrottautumisen tuloksena Alman kokonaisriskitaso voisi jonkin verran laskea, mutta ennen kaikkea Alma näyttäytyisi houkuttelevampana sijoituskohteena (kasvunäkymä, kannattavuus, arvonluontinäkymät).

Toisaalta loppuun on syytä tukeutua itseään viisaampaan analyysiin ja viitata @Petri_Gostowski viime kesänä julkaisemaan laajaan raporttiin (s. 34): “Olemme luopuneet aiemmin soveltamastamme osien summa -mallista, sillä mielestämme sen soveltuvuus Alma Median eri tuottolähteistä muodostuville segmenteille on heikko. Emme myöskään odota Alma Median eri segmenttien olevan myynnissä, sillä arvioimme etenkin digitaalisen medialiiketoiminnan ja markkinapaikkojen liiketoiminnallisten synergioiden olevan olennainen syy pitää liiketoiminnat yhdessä.”