Alman nousu sitten katkesi. Mikäs siihen syynä? Se ettei annettu mitään tarkempaa arviota tämän vuoden tuloksesta ja liikevaihdosta?

Indereskin antoi 12€ ja vähennä.

2 tykkäystä

Suosituksissa näköjään hajontaa. Nordealla tänään 13 € ja osta. Digitaalisuuden merkitys nähdään positiivisena ja kasvavana pidemmällä ajalla.

5 tykkäystä

Alma Media julkaissut uudet pitkän aikavälin tavoitteet, kasvusta todetaan että tavoite erityisesti viittaa 2022 ja sen jälkeiseen aikaan ml epäorgaaninen kasvu. 2021 kasvu tulee selvästi ylittämään tavoitteen, koronakuopasta kun ponnistetaan

Iltapäivällä myös päivän CMD-esitykset esille:

4 tykkäystä

Aika rohkea kommentti muuten Alman tj:ltä printtimedian alasajosta:

Alma Median liiketoiminta tulee tulevaisuudessa perustumaan sataprosenttisesti digitaalisiin välineisiin, yhtiön toimitusjohtaja Kai Telanne sanoo.

“Siihen päädytään ajan kanssa. Se ei tapahdu vuodessa tai kahdessa. Veikkaukseni mukaan painettua mediaa tehdään hyvinkin vielä viisi–kymmenen vuotta.”

Suunta on tietysti kaikille selvä, mutta 5-10 vuotta on aika lyhyt aikajänne firmalle, jolla on kuitenkin edelleen valtava kasa erilaisia printtimedioita omistuksessaan.

5 tykkäystä

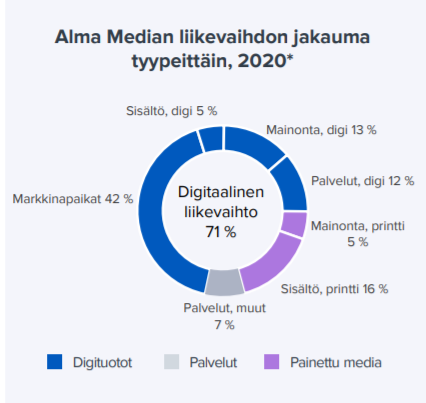

Valtava kasa on tietysti subjektiivinen käsite, mutta hyvä huomata, että Almalla noin 20 % vuoden 2020 pro forma luvuilla (eli Nettix huomioiden) tuli printistä (ks. kuvankaappaus viimeisimmästä laajasta alla). Ollaan myös arvioitu, että printistä tulevat tuotot laskevat usean prosentin vuosivauhtia niin kyllähän tuo tuolla 5-10 vuoden ajalla melko pieneksi kutistuu. Etenkin kun muut tuotot sitten pääsääntöisesti kasvavat. Tähän kun lisää sen, että printtiä ei todennäköisesti ole järkevää tehdä ihan pienellä skaalalla esim. painamisen kustannuksien takia niin näkisin Telanteen arvioin varsin realistisena

10 tykkäystä

Q3/2021:

Liikevaihto 67,8 milj. euroa

Liikevoitto 17,8 milj. euroa

EPS 0,18

Taisi jo eilen puoli kuuden aikoihin joku tietää enemmän kun muut, kun kurssi otti vajaa 10 % nousun ![]()

7 tykkäystä

Inderesin tavoitehinta näyttöä nousseen 12 euroon mutta suositus pysyy vähennä-puolella.

4 tykkäystä

Onko kellään ajatusta, miksi juuri Alma on kärsinyt viimeisen viikon ajan tästä omikron-kriisistä?

Vaikuttaako rekry-liiketoimintaan Itä-Euroopassa?

Mainosinvestointien arvo nousi marraskuussa noin 8 % vertailukaudesta. Kumulatiivisesti tammi-marraskuu on edelleen selvästi vertailukauden yläpuolella (+ 10 %).

Kokonaismarkkinan kehitys oli hyvässä vireessä marraskuussa ja sitä veti suurimmista mediaryhmistä verkkomainonta, joka jatkoi ripeää kasvua (12,8 %) vuoden takaiseen verrattuna.

Varsin mallikasta kasvua edellisen kuukauden tapaan nähtiin avoimien työpaikkojen ilmoittelussa, jossa kasvu ylsi 22 %:iin vuoden takaiseen verrattuna.

Arviomme mukaan Suomen mediamainonta muodostaa kokonaisliikevaihdosta Alma Medialla, Sanomalla ja Ilkka-Yhtymällä noin viidenneksen ja PunaMusta Medialla noin 10 %.

5 tykkäystä

Koko vuoden mediamainnon kasvu oli 13,4%

Tammi-marraskuun kumulatiivinen kasvu oli 10,3% edellisen tiedon mukaan.

Tämä tarkottaisi sitä mikäli oikein tulkitsen, että joulukuu on ollut äärimmäisen hyvä media-alalle.

Edit: Kantar Suomessa

Nousua 9% mediamainonnassa joulukuu 2021 vs 2020.

Edit: Kantar Suomessa

Tietoa tullut työpaikkailmottelustakin, +33% viime vuoteen nähden.

5 tykkäystä

Tulosennusteita nostettiin ja tavoitehinta ennallaan, nousuvaraa olisi vajaa 20% - syy epävarmuus 2022 liittyen.

Sanomalta juuri tulos ja he odottavat digitaalisen mainosmyynnin kasvua…

Media Finlandissa orgaaninen kasvu oli vahvaa. Sitä edistivät mainosmyynnin elpyminen koronaviruspandemian aiheuttaman vuoden 2020 hiipumisen jälkeen ja mahdollisuus järjestää joitain tapahtumia ja festivaaleja viime kesänä. Sekä Helsingin Sanomien että Ruutu+:n tilaajamäärät jatkoivat hyvää kasvuaan, vaikka koronan vetämä vahva tilausmäärän kasvu osoittikin normalisoitumisen merkkejä vuoden lopulla. Digitaalisen mainosmyynnin kasvu kiihtyi vuoden aikana ja odotamme saman suuntauksen jatkuvan kuluvana vuonna. Olemme tyytyväisiä siihen, että nopeasti etenevä digitaalisen mainonnan kasvu peittosi viime vuonna painetun mainonnan laskun.

On se kumma jos ei ala Alma elpyä ![]()

6 tykkäystä

Taloudellinen kehitys loka—joulukuussa 2021:

• Liikevaihto 78,0 (61,9) milj. euroa, kasvua 25,9 %.

• Digiliiketoiminnan osuus liikevaihdosta 76,9 % (69,3 %).

• Oikaistu liikevoitto 15,5 (11,1) milj. euroa, kasvua 39,5 %.

• Liikevoitto 15,5 (10,8) milj. euroa, kasvua 44,4 %.

• Osakekohtainen tulos, jatkuvat toiminnot 0,14 (0,08) euroa.

• Alma Career: Rekrytointipalveluiden vahva kysyntä jatkui ja kasvatti liikevaihtoa ja kannattavuutta merkittävästi.

• Alma Talent: Median liikevaihto vertailukauden tasolla. Palveluiden liikevaihto kasvoi orgaanisesti sekä yritysostoin. Liikevoitto laski odotetusti tuotekehitys- ja markkinointipanostusten johdosta.

• Alma Consumer: Digitaalisen median ja markkinapaikkojen kasvu jatkui. Liikevaihtoa ja liikevoittoa nostivat lisäksi yritysostot.

• Edelliseen vuosineljännekseen nähden taseasema vahvistui: omavaraisuusaste 34,7 % ja gearing 109,2 %.

Taloudellinen kehitys tammi—joulukuussa 2021:

• Liikevaihto 275,4 (230,2) milj. euroa, kasvua 19,6 %.

• Digiliiketoiminnan osuus liikevaihdosta 77,0 % (68,6 %).

• Oikaistu liikevoitto 61,1 (45,4) milj. euroa, kasvua 34,7 %.

• Liikevoitto 56,8 (43,1) milj. euroa, kasvua 31,7 %.

• Osakekohtainen tulos, jatkuvat toiminnot 0,53 (0,33) euroa.

• Hallituksen osinkoehdotus 0,35 (0,30) euroa/osake.

Näkymät vuodelle 2022

Alma Media arvioi vuoden 2022 liikevaihdon ja oikaistun liikevoiton kasvavan vuoden 2021 tasosta. Vuoden 2021 liikevaihto oli 275,4 milj. euroa ja oikaistu liikevoitto 61,1 milj. euroa. Markkinatilanne päämarkkina-alueilla Suomen mediamainonnan kehitys jatkoi kasvu-uralla neljännellä vuosineljänneksellä. Markkinatilanne päämarkkina-alueilla Kantar TNS:n mukaan loka−joulukuussa mainonnan kokonaismäärä Suomessa kasvoi 7,6 % (-4,0 %) 239,8 miljoonaan euroon.

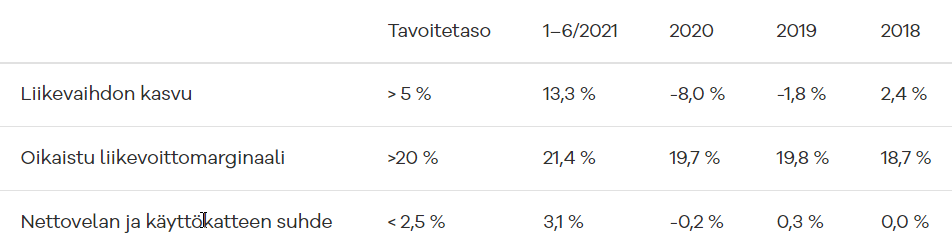

Alma Media päivittää pitkän aikavälin taloudellisia tavoitteitaan

Pitkän aikavälin taloudelliset tavoitteet ovat 16.2.2022 alkaen:

- Kasvu: liikevaihdon vuosittainen kasvu yli 5 prosenttia

- Kannattavuus: oikaistu liikevoittomarginaali yli 25 prosenttia

- Vakavaraisuus: nettovelan suhde käyttökatteeseen alle 2,5

9 tykkäystä

Aika paljon jäi Alma Media 4Q2021 konsensuksesta,

-oik. liikevoitto 15,5 MEUR vs 18,0 MEUR

-EPS 0,14 EUR vs 0,16 EUR

Tosta jos vähän pikamatikalla laskeskelee EPS sekä P/E eilisellä 10,2 EUR osakekurssilla

-käyttämällä tuon strategisen tavoitteen liikevoittomarginaali 25%, vaikka ylimenokin on tavoitteissa sallittu

-huomioimalla että 4Q liikevoitto% oli 25% kun katsoo Inderesin ja konsensuksen välistä

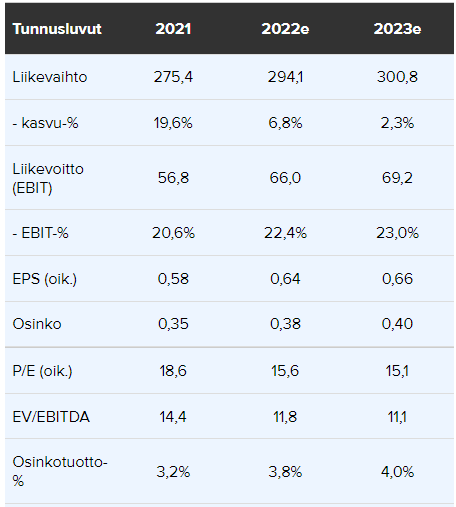

2021 actual: EPS 0,53 EUR & P/E 19,3

2021 4Q based run-rate EPS: 4 x 0,17 = 0,68 EUR, P/E=15

Em 4Q2021 run-rate 78,0 x 4 = 312 MEUR

Eli sen mukainen toiminta antaa noita 5%/ vuosikasvua vuoteen

2021: 275,4

2022: +5% = 289 MEUR

2023: +5% = 303 MEUR

2024: +5% = 318 MEUR

Eli noin 2024 liikevaihto +5% vuosiuralla 318 MEUR, ja EPS 0,68 EUR (oik. liikevoittoprosentilla 25%), ja P/E 10,2 kurssilla noin 15,0

4 tykkäystä

Petrin kommentit:

3 tykkäystä

Joo, kurssi ei sitten lähtenytkään ylämäkeen, koska jäätiin ennusteista. Itselle Alman vuoden 2021 tulos oli mukavaa luettavaa ja vahvistaa sitä syytä miksi omistan yhtiötä. Liikevaihto ja -voitto ovat kasvu-uralla ja osinko on nouseva, nytkin nousua 16,6%. Siispä kurssilla ei niin väliä. Nyt saa kohtuu halvalla vielä suhteessa osinkoon.

2 tykkäystä

OP nosti tavotehintaa 14,3euroon (13,6) ja kääntyi osta puolelle. Inderes kääntyi myös lisää puolelle mutta laski tavoitehintaa.

OP:lla perusteena vahvan kasvun ja kannattavuuden yhdistelmä, jossa velkaantuneisuus laskee odotettua nopeammin.

6 tykkäystä

Alman tulosanalyysi aamarista:

Tuotto-odotus muodostuu arvostuksen nousuvarasta ja osinkotuotosta

Ennusteidemme mukaiset vuoden 2022 P/E- ja EV/EBIT-kertoimet ovat 16x ja 14x. Arvostuskertoimet ovat mielestämme absoluuttisesti kohtuulliset ja ne ovat myös alle yhtiön historiallisten arvostuskertoimien tason. Ennustamamme tulokasvun ja etenkin taseen velkaantuneisuutta painavan kassavirran ansiosta vuoden 2023 vastaavat arvostuskertoimet painuvat mielestämme maltilliseksi (2023 P/E 15x ja EV/EBIT 13x). Siten osakkeen arvostuksessa on mielestämme nykytasolta nousuvaraa, mikä yhdessä hyvälle 3,5 %:n tasolle nousevan osinkotuoton kanssa nostaa tuotto-odotuksen mielestämme houkuttelevaksi. Näkemystämme arvostuksen nousuvarasta tukevat myös haarukoimamme osien summa -laskelman ja pitkän tähtäimen arvonluontia painottavan kassavirtamallimme indikoimat osakkeen arvot (11,1-13,0 euroa/osake).

6 tykkäystä

Muste alkaa olla kuivunut, joten linkataan ketjuun vielä uusin yhtiöhaastattelu.

Alman tulosinfon kannattaa kiinnostuneiden katsoa. Erityisesti toimitusjohtajan esiintyminen hyvin selkeää ja luottamusta herättävää ottaen huomioon, että Telanne on UPM:n Pesosen ja Elisan Mattilan kanssa pörssin pitkäaikaisimmat toimitusjohtajat nykyisissä tehtävissään ja näytöt vahvat jokaisella. Webcastissa Telanne sanoi olevansa hyvin luottavainen, että kannattavuus saadaan tavoitteeseen lähivuosina.

Alma herättää yllättävän vähän keskustelua, vaikka yhtiön strategian toteutuksen ja kasvun näkökulmasta voisi olettaa päinvastaista.

Ehkä Alma Media nähdään edelleen perinteikkäänä mediayhtiönä, vaikka tulos ja kasvu tehdään tänä päivänä toisaalla ja medialiiketoiminnan kannattavuusprofiili on kohentunut digitalisoitumisen myötä. Printtimedian lasku onnistutaan ymmärtääkseni tätä nykyä kompensoimaan varsin hyvin digituotoilla. Tästä hyvänä esimerkkinä uusin lanseeraus Iltalehti Plus.

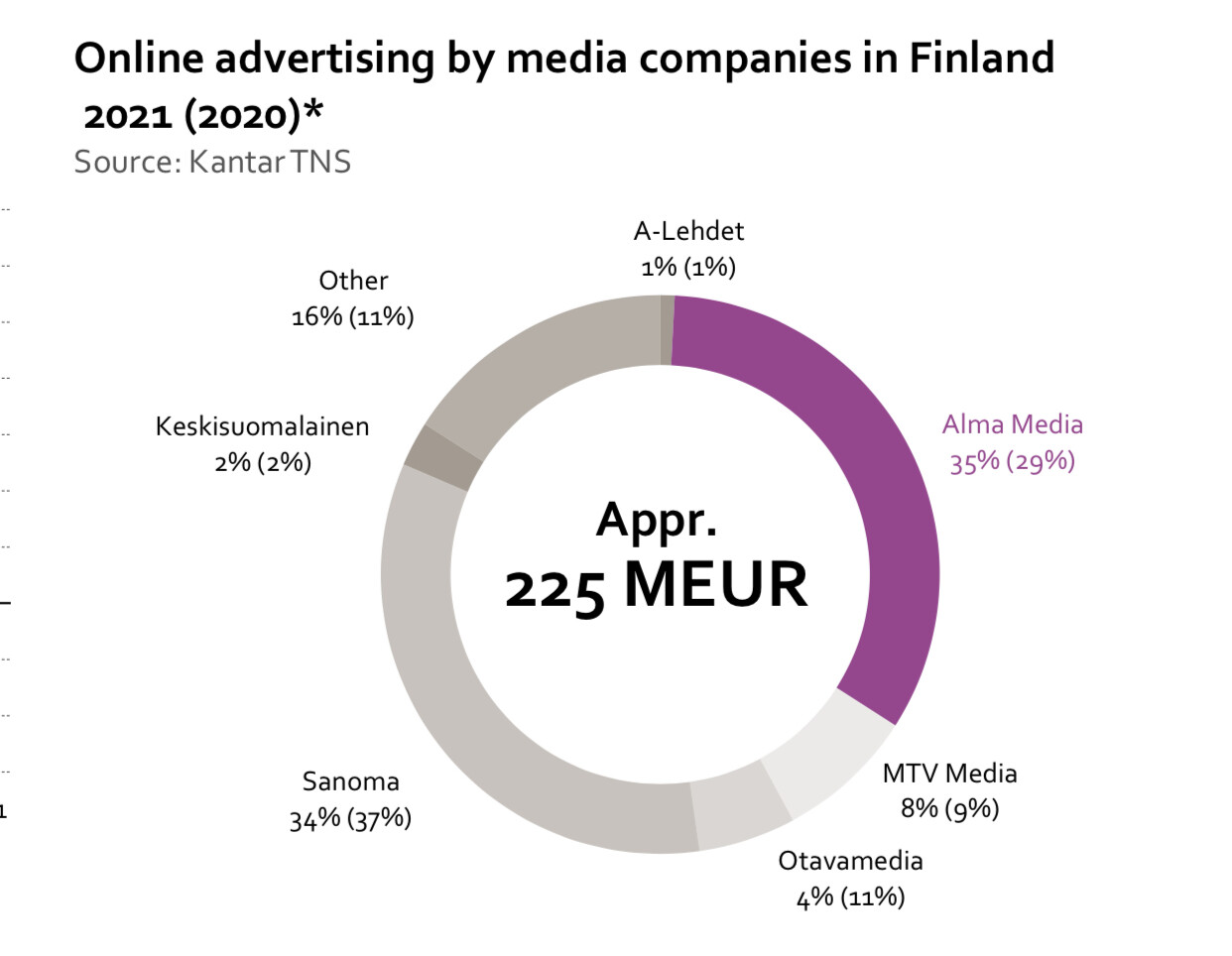

Tässä vielä mainokentästä hyvä havainnollistus. Otavamedialta ostetun Nettixin myötä Alman markkinaosuus vahvistui olennaisesti.

13 tykkäystä

1 vuoden ja 3 kuukauden omistuksella 5,5miljoonan euron myyntivoitto. Vapautunee hyvin panoksia tehdä jälleen uusia yritysostoja, mitä Telanne jo mielestäni varsin selvästi ennakoi. Parempi laittaa nämä rahat korkeampaa liikevoittoa tuottaviin busineksiin (+25%) kun henkilöstövuokraukseen 3-6%.

6 tykkäystä