Luotan edelleen Almaan yhtiönä ja Q3 oli jälleen vakuuttava. Mutta en vain millään pysty ymmärtämään, miksi kurssi polkee paikallaan siinä 8-9 euron tasossa. Tietty silloin kannattaa ostaa, kun halvalla saa hyvää ja jos on pitkässä salkussa, niin ei tietty haittaa niin paljon tuo nykyinen. Mutta olisiko jollain avata syytä, miksi ollaan nykytilanteessa? Osakkeella on erittäin alhainen vaihto, se varmaan yksi selitys. Esim. lokakuussa suurista omistajista juuri kukaan ei tehnyt mitään.

1 tykkäys

Onhan Alman kurssi noussut muutamassa vuodessa melko lailla - hyvästä syystä - mutta ehkä markkina haluaa nähdä että tulos pitää laskumarkkinassakin. Ja eikös siellä Alman viestinnässä vähän varoiteltu, että kilpailukin kiristyy Itä-Euroopan digimarkkinoilla. Itse vähän lisäsin tässä jokin aika sitten, pohjille en kyllä osunut.

1 tykkäys

Uskoisin, että monia sijoittajia askarruttaa miten Alma Median talouskehitykselle alttiin rekrytointiliiketoiminnan käy, kun oletettavasti taloudessa koittaa heikompi jakso. Myös auto- ja asuntokaupan osalta odotukset ovat, että lähitulevaisuus on haastavampi kuin esimerkiksi 2021 vahva vuosi. Toisin sanoen sijoittajat ovat huolissaan nykyisen tuloskunnon kestävyydestä. Toisekseen noin yleisesti arvostustasot ovat laskeneet, kun korot ovat nousseet. Nämä ovat mielestäni ne keskeiset syyt ![]()

5 tykkäystä

Kiitos, hyviä näkökulmia. Itse taas mietin jo hieman pidemmälle ja Ukrainan tulevaa jälleenrakennusta. Alman rekrytointiliiketoiminta on juuri “sillä suunnalla”, joten voi hyvinkin olla, että siinä tulee olemaan vilkasta jatkossa.

Jos joku ihmettelee tämän päivän hurjaa laskuprosenttia osakkeen hinnassa, kyse on vain eilisen päätöskurssin virheestä. Oikea päätöskurssi olisi ollut 8,90€. Alma Median eilisessä päätöskurssissa virhe | Kauppalehti

5 tykkäystä

Hauska kuinka samaa polkua nämä kaksi kilpailijaa kulkevat: Alma ilmoitti vastikään lanseeraavansa digitaalisen käytettyjen autojen huutokaupan ja nyt Schibsted osti enemmistön AutoVexistä ![]()

10 tykkäystä

Hyvin on @Petri_Gostowski ollut hajulla:

Inderesin ennakkosta poimitut ennusteet ja peilaus niihin:

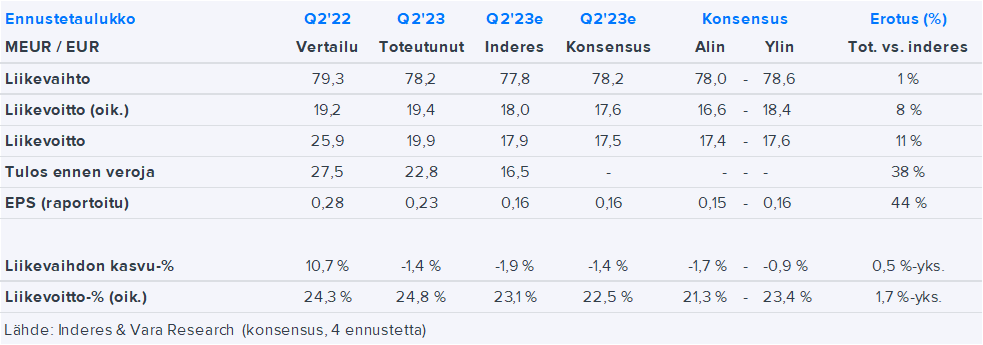

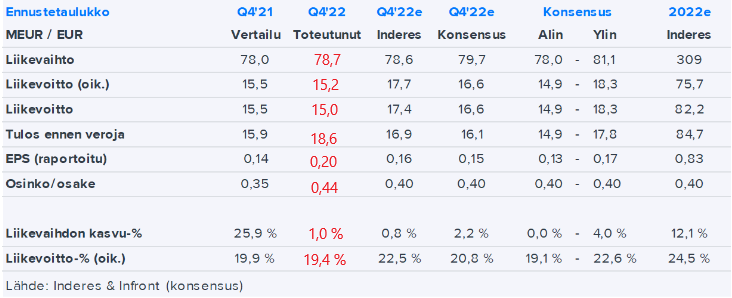

Segmenteittäin ennustamme Alma Careerin liikevaihdon kasvaneen 13 % vertailukaudesta segmentin päämarkkinoiden hyvää työvoiman kysyntää ja vuoden 2022 erinomaista laskutuksen kasvua heijastellen.

Alma Career -segmentin vuosineljännes oli jälleen vahva. Rekrytointipalveluiden vilkkaana jatkunut kysyntä nosti liikevaihtoa 13,7 prosenttia 27,4 milj. euroon.

Tarkistimme etenkin Talentin ennusteitamme lievästi alaspäin ja odotamme sen liikevaihdon laskeneen vertailukaudesta 9 % Baltian telemarkkinointiyksikön divestoinnin ja laskuun kääntyneen mainosmyynnin seurauksena.

Alma Talent -segmentin liikevaihto laski 9,1 prosenttia 25,0 milj. euroon.

Consumerin liikevaihdon odotamme jääneen lievästi (- 2 %) vertailukauden alapuolelle markkinapaikkojen kysynnän tasaantumisen ja mainonnan hidastumisen seurauksena.

Consumerin liikevaihto laski 0,3 prosenttia 26,8 milj. euroon.

Odotamme oikaistun liikevoitto-%:n kohonneen vertailukaudesta aavistuksen 22,5 %:iin (Q4’21: 19,9 %).

Oikaistu liikevoittoprosentti laski 19,4 prosenttiin.

Kannattavuusparannusta ennusteissamme vetää liikevaihdon suurempi painottuminen korkeimman kannattavuuden omaavaan Career-segmenttiin. Odotamme segmentin kannattavuuden vahvistuneen vertailukaudesta korkeampaa markkinapaikkojen liikevaihtoa heijastellen.

Career-segmentin oikeistu liiikevoittoprosentti laski 34,0 prosentista 30,8 prosenttiin.

Etenkin Talentin, mutta myös Consumerin kannattavuuksien odotamme laskeneen vertailukaudesta liikevaihdon kehitystä ja osin myös kustannusten nousua mukaillen.

Talentin oikaistu liikevoitto nousi 20,5 prosenttiin liikevaihdosta. (18,9 %, q4/21)

Consumerin oikaistu liikevoitto laski 21,8 prosenttiin liikevaihdosta (24,8 %, q4/21).

Vuoden 2022 reipasta tuloskasvua mukaillen odotamme Alma Median korottavan osakekohtaista osinkoaan 0,40 euroon konsensuksen tapaan.

Hallituksen osinkoehdotus 0,44 (0,35) euroa/osake.

…odotuksissa on, että yhtiö ohjeistaa vakaata liikevaihdon kehitystä ja kustannusten nousua heijastellen laskevaa tuloskehitystä.

Alma Media arvioi vuoden 2023 liikevaihdon ja oikaistun liikevoiton olevan vuoden 2022 tasolla tai laskevan vuodesta 2022.

→ Liikevaihdot odotuksiin. Negatiivista Careerin kannattavuus, positiivista Talentin kannattavuus.

7 tykkäystä

Pikkuisen olet liian armollinen - vähän pitää itseä moittia tuosta Q4:n kannattavuusennusteen hienoisesta optimismista.

Raportin kokonaiskuva on kuitenkin melko neutraali tällä hetkellä, kun ohjeistus ei tarjonnut yllätyksiä ja voitonjako hieman odotuksiamme parempi. Kahlaan tietysti raportin ja kokonaiskuvan kattavammin vielä tänään läpi ja huomenna sitten päivitys tulossa tuttuun tapaan ![]()

9 tykkäystä

Alma Mediassa katse on tiukasti tulevaisuudessa ja kasvunälkää yhtiöllä riittää edelleen. Toimitusjohtaja Kai Telanne Petri Gostowskin haastattelussa.

Aiheet:

00:00 Aloitus

00:14 Q4’22

00:53 Investoinnit

01:42 Kehitys v. 2022

02:42 Ohjeistus ja markkinanäkymät

05:26 Pääoman allokointi

7 tykkäystä

Petri on antanut kommenttinsa, Aamen!

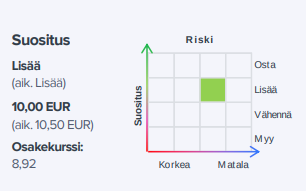

Alma Median eilen julkaisema Q4-tulos jäi hieman odotuksistamme. Kuluvan vuoden ohjeistus sen sijaan ei tarjonnut yllätyksiä. Teimme raportin jälkeen kuluvan sekä myös lähivuosien ennusteisiimme kokonaisuutena varsin maltillisia ennustemuutoksia. Näkemyksemme mukaan osakkeen arvostus ei ole turhan vaativa, vaikka odotammekin tuloksen laskevan heikommassa toimintaympäristössä vuonna 2023. Siten toistamme 10,5 euron tavoitehintamme ja lisää-suosituksemme.

8 tykkäystä

Alma Median aamulla julkaisema Q1-raportti ei tarjonnut yllätyksiä ja ohessa meidän kommentti

Kolmen vartin päästä alkavaa infoa voi seurata täältä

6 tykkäystä

Tässä Petri on loihtinut meille uuden laajan rapsan Almasta. Pääsin vasta alkuun täs laajas rapsas, kun pitää lähteä pienelle reissulle loppupäiväks. ![]()

Valtaosa Alma Median tulovirroista muodostuu digitaalisista liiketoiminnoista, jotka omaavat vahvan markkina-aseman ja kilpailukyvyn. Nämä tekijät huomioiden, yhtiöllä on arviomme mukaan varsin hyvät edellytykset pitkän tähtäimen arvonluontiin.

6 tykkäystä

Puhuttiin @Petri_Gostowski kanssa Alma Mediasta uusimman laajan raportin säestyksellä keskittyen enemmän markkinapaikkaliiketoimintoihin. Niissä Alma pyrkii kiinnostavasti saamaan suuremman osan arvoketjusta haltuunsa.

Käytännössä markkinapaikat, kuten Nettiauto, toimisivat esim. rahoitus- ja vakuutuspalvelukumppaneiden myyntikanavana, josta Alma Media saisi sitten palkkiotuottoja. Hyvin pääomakevyttä ja skaalautuvaa. Ei pöllömpi idea.

9 tykkäystä

Otava liputtaa 30%, ja tekee pakon sanelemana lunastustarjouksen 9,10 EUR/ osake.

Otava tulee tarjoamaan Tarjouksessa käteisvastikkeen, joka on 9,10 euroa

jokaisesta Alma Median osakkeesta (”Tarjousvastike”). Tarjousvastike on noin

0,8 prosenttia matalampi kuin tarjousvelvollisuudensyntymistä edeltävän kolmen

(3) kuukauden ajanjakson kaupankäyntimäärällä painotettu keskikurssi ja sama

kuin osakkeen päätöskurssi Nasdaq Helsingissä 14.6.2023 eli viimeisenä

kaupankäyntipäivänä ennen tarjousvelvollisuuden syntymistä.AML 11 luvun 22 §:n mukaan pakollinen ostotarjous tulee julkistaa kuukauden

kuluessa tarjousvelvollisuuden syntymisestä eli viimeistään 15.7.2023.

https://view.news.eu.nasdaq.com/view?id=b813b3c9d879b5fa1b2793d84eac98143&lang=fi&src=omxlink

4 tykkäystä

Ja eiliseen nähden “preemio” -4%. En luovu omistani, kun katsoo miten etenevät digimaailmassa ja AM saa pääoman tuottamaan. Eikä varmaan luovu kovin moni muukaan lapuistaan tällä hinnalla, vaikka onkin “iso käsi” ottamassa koppia.

Eli tuoreeltaan Inden kommentit, pakollisella ostotarjoukella täytetään vain lain vaatimukset, ei edes koiteta lisätä omistusta, mikä näkyy tarjoushinnassa. Ei tule “Tikkuriloita” tai “Uponoreja”. ![]()

4 tykkäystä

No hyvä jos näin on, että kyse vain teknisestä tarjouksesta. Ihmettelinkin, miksi ihmeessä Otava haluaisi ottaa koko Alman liiketoiminnan itselleen. Ja tuolla 9,1 eurolla en missään nimessä myy, ellei pakko.

Mutta onhan tämä myös hyvä uutinen. Otava näkee Alman niin hyvänä sijoituksena, että on valmis lisäämään merkittävästi omistustaan.

2 tykkäystä

Tässä on Tommin kommentit siitä, miten Alman hallitus ei suosittele Otavan pakollisen ostotarjouksen hyväksymistä.

Yhtiön hallituksen antama suositus oli odotettu ostotarjouksen alhaisen 9,1 euron käteisvastikkeen myötä. Ostotarjous vaikuttaa lähinnä tekniseltä lainsäädäntövelvoitteiden täyttämiseltä, sillä Otava ei vaikuta hakevan täyttä kontrollia Alma Mediassa. Suositusta ja tavoitehintaamme heijastellen emme myöskään suosittele ostotarjouksen hyväksymistä.

2 tykkäystä

Näissä olosuhteissa ei ollenkaan hullumpi tulos👏

6 tykkäystä