Ylätason sijoituskeskustelu -alueella voi keskustella pörssien liikkeistä, markkinasta yleensä ja makrotalouden kehityksestä.

Inderessin makrodataa selatessani huomasin, että metsäteollisuuden tuotteiden hintadata on kadonnut. Onko tälle erityistä syytä?

1 tykkäys

@Marianne_Palmu hoi ja huomenta!

Sinä kun olet Juurikin lempimakroilija ![]() yhdessä Jan Hurrin kanssa, niin voisitko ystävällisesti kommentoida hänen uusimman julkitulonsa, kiitos.

yhdessä Jan Hurrin kanssa, niin voisitko ystävällisesti kommentoida hänen uusimman julkitulonsa, kiitos. ![]() /

/ ![]() ,

, ![]() /

/![]() ,

, ![]() /

/![]()

Ehtii vastata maanantaina työajallakin. ![]()

1 tykkäys

Huomenta, ja kiitos kunniasta lempimakroilijana ![]() lukaisin äsken Hurrin tekstin, ja kyllähän siellä totuuden siemeniäkin löytyi. Kestävyysvajemittarin ongelmana on vähän sama kuin makroindikaattoreilla yleensä: yhteen lukuun yritetään puristaa mahdollisimman paljon tietoa koko taloudesta, ja aina jotain jää puuttumaan. Kestävyysvajemittari tosin kiinnostaa erityisesti, sillä sen pohjalta tehdään suuria poliittisia päätöksiä.

lukaisin äsken Hurrin tekstin, ja kyllähän siellä totuuden siemeniäkin löytyi. Kestävyysvajemittarin ongelmana on vähän sama kuin makroindikaattoreilla yleensä: yhteen lukuun yritetään puristaa mahdollisimman paljon tietoa koko taloudesta, ja aina jotain jää puuttumaan. Kestävyysvajemittari tosin kiinnostaa erityisesti, sillä sen pohjalta tehdään suuria poliittisia päätöksiä.

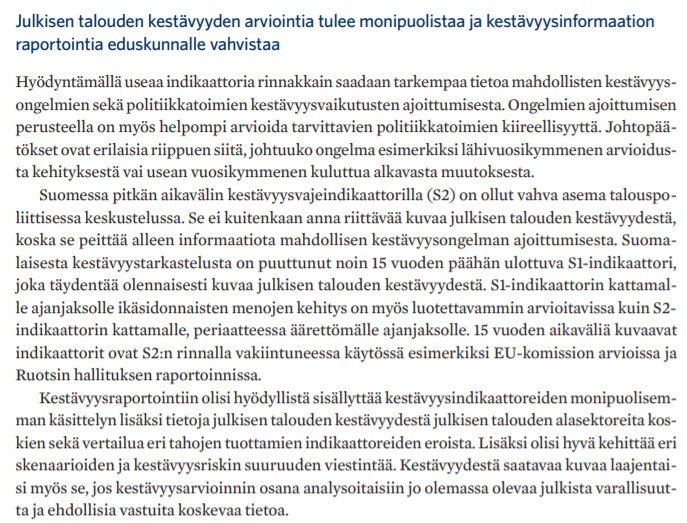

Huomasin viikonlopun twitter-ketjuista, että osin samaan johtopäätökseen kuin Hurri on herännyt myös VTV vuonna 2019 julkaistussa raportissa, josta alla kuvakaappaus:

Eli rinnalle muita mittareita ja ajoitukseen liittyvät ongelmat otettava huomioon. Ja onhan se hassua, että nykyisiksi rakenteellisen alijäämän tavoitteiksi on asetettu vakaus- ja kasvusopimuksen kriteerit, jotka ovat olleet tämän ja viime vuoden tauolla ja joille etsitään kovaa vauhtia korvaajaa.

Tässä vielä Hurrin klassikkoaftikkeli vuodelta 2015.

Suomen valtion luottoluokitus on tunnetusti erinomainen osittain siksi, että yli 200 miljardin työeläkevarat lasketaan tässä tarkastelussa osaksi julkisen talouden varoja, vaikkei ne sitä varsinaisesti olekaan.

Huomioivatkohan luottoluokittelijat myös sen, mikä osuus valtion velasta on oikean taskun velkaa vasemmalle taskulle?

Tästäkö ratkaisu Etelä-Euroopan persaukisten valtioiden velkaongelmaan? Siltä näyttää, mutta ongelmaksi se on noussut vasta viime aikoina, kun EKP on luopunut jakoavaimesta, jolloin jotkut maat saavat taikoa uutta rahaa tyhjästä enemmän, kuin niiden osuuteen kuuluisi.

Jos on pakko huutaa pimeään metsään ja kutsua hyperinflaatiopeikkoa, pitäisi se sentään tehdä siten, että kaikki maat siitä hyötyisivät tasaisesti. Ei niin, että mitä huonommin asiasi hoidat, sitä suuremman palkinnon saat.

@Marianne_Palmu kiitos aamun (ja aiempien aamujen) Makroista!

Taantumapakkomielle on kyllä ihan sopiva sana hyvin monesta kirjoittajasta jo yli kymmenen vuoden ajan. Kun 2008-sirkuksesta lopulta selvittiin, on osa väestä ollut jatkuvasti sitä mieltä että Fedin printtauspuuhat kostautuvat vielä ja pahasti, mutta muu maailma jatkoi dollareiden imemistä ja Yhdysvaltojen vientituotteena oli heidän “inflaationsa”.

Nyt kuitenkin maailmankauppa sakkaa ja rahan lisääntyminen ei enää valu ulkomaille samaan tahtiin. Kevään työmarkkina on “vahva”, mutta juuri tähänhän ne pahimmat taantumaskenaariot perustuvatkin. Kohonneen inflaation aikana tapahtuva työmarkkinoiden äärimmäinen kireys johtaa Fedin koronnostoihin, jotka tapahtuvat liian myöhään. Kun koronnostot alkavat puremaan ja talous hieman jäähtyy, niin osa yrityksistä on menettänyt työvoimansa ja menevät nurit ja toiset ovat palkanneet hinnalla millä hyvänsä väkeä ja joutuvat hankalaan tilanteeseen kohonneiden kustannusten ja jäähtyvän kysynnän kanssa.

Kun korkeampaan tulotasoon tottuneita ihmisiä aletaan potkimaan kortistoon, niin sepä vain lisää kysynnän jäähtymistä, mahdollistaen ikävän kierteen. Tähän päälle vielä se, että ihmiset kuvittelevat asuntojen hintakehityksen kulkevan kuluttajahintaindeksin mukana ja ovat ottaneet lainaa ostaakseen / sijoittaakseen asuntoihin äärimmäisen matalan cap raten kaupungeissa. Asuntojen hinnat liikkuvat kuitenkin palkkojen tahtiin. Kun stagflaatiossa palkat ja kuluttajahinnat eivät kulje samaa rataa, kohtaavat hyväpalkkaisista töistä potkitut ihmiset kohtaavat lainakorot ja kadonneen asuntokysynnän.

Näissä on ainesta useampaan ikävään kierteeseen, mutta toivotaan parasta.

Taantuma tapaa alkaa tosiaan vasta korkokäyrän kuperkeikan jälkeen, joten tuskin pahimmatkaan taantumapakkomielteiset ovat sanoneet että taantuma alkaa ensi viikolla, vaan ovat odotelleet tätä kuperkeikkaa ja vasta nyt näkevät taantuman oikeasti iskevän.

1 tykkäys

Moikka,

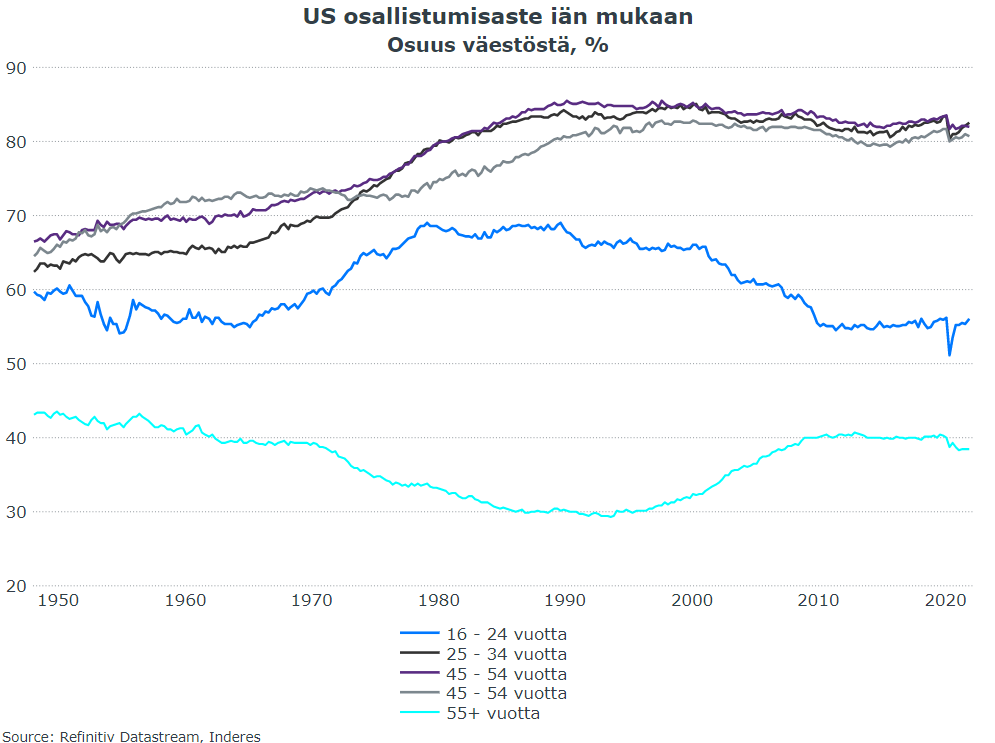

Joo totta että taantumaa on aina edeltänyt todella vahva kehitys työmarkkinalla. Nyt talouden tilannekuvan hahmottamista entisestään vaikeuttavat koronapandemian aiheuttamat vääristymät työmarkkinalla. Yksi olennaisista kysymyksistä on se, jääkö työhön osallistuminen pysyvästi alemmalle tasolle vanhemmissa ikäluokissa. Mikäli näin on, työmarkkinalla voidaan nähdä niukkuutta pidempään.

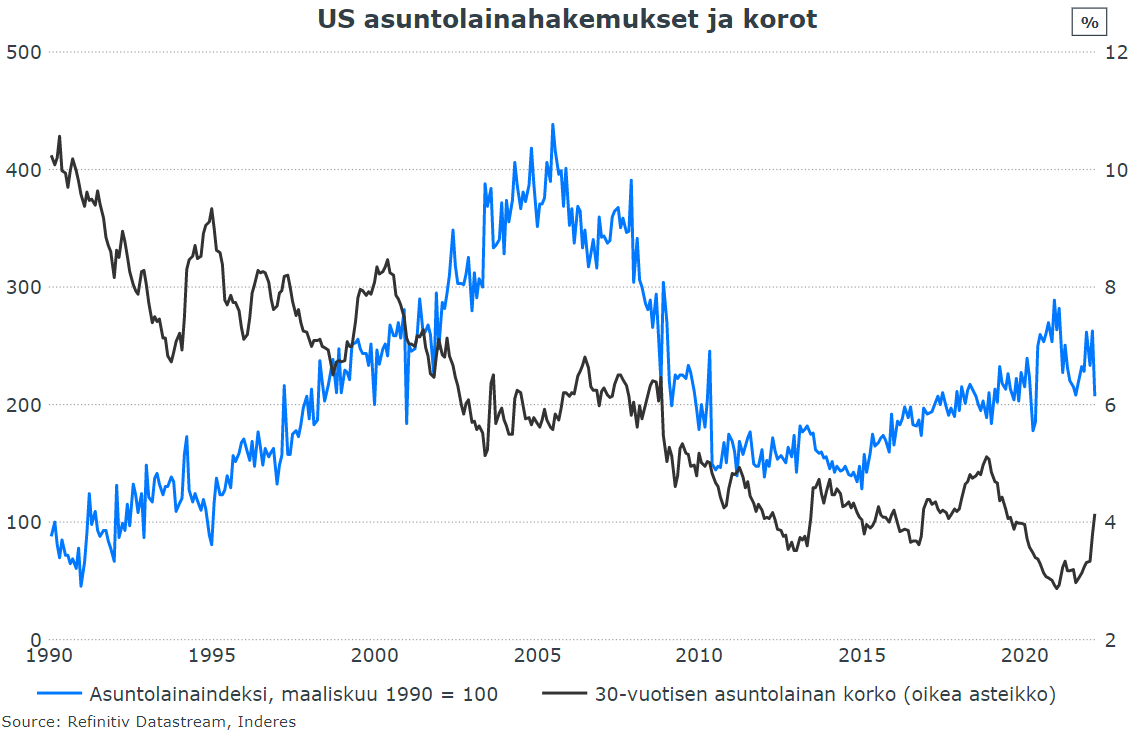

Yrityssektorille tilanne on todella hankala, kuten mainitsit, sillä kustannukset nousevat ja kysynnän odotetaan jäähtyvän. Kotitalouksien osalta nousseet asuntolainakorot ovat puolestaan jo johtaneet asuntolainahakemusten laskuun. USA:ssa 30-vuotisen asuntolainan korko on muuten noussut prosenttiyksikön verran suhteellisen lyhyessä ajassa (elokuun jälkeen). Mikäli sama tapahtuisi euribor-koroissa samalla ajanjaksolla, suomalainen asuntovelallinen olisi varmasti ihmeissään.