Tässä on tviittiketju Amazonista, tuttu asiaa kyllä ainakin pääosin, jos yhtiötä on seuraillut. Hyvä ketju, mutta ehkä vähän liian härkäinen. ![]()

Alla on analyysi Amazonissa ja tässä sitä ennen pientä referointia jutusta. ![]()

Vuonna 2024 Amazonin ennustetaan saavuttavan 637 miljardin dollarin liikevaihdon ja sillä on mahdollisuus yltää ensimmäisenä yrityksenä biljoonan dollarin vuotuisiin myynteihin. Amazonin liiketoiminta-alueet ovat monipuolisia; suurimmat segmentit ovat verkkokauppa (39 % myynnistä), kolmansien osapuolien palvelut (24 %) ja AWS-pilvipalvelut (17 %).

Mainospalvelut ja AWS ovat nopeimmin kasvavat osat ja erityisesti mainospalvelut hyödyntävät yhtiön data- ja alustaetuja. AWS on keskeinen analyysin mukaan kasvumoottori, vaikka kilpailu Googlen ja Microsoftin kanssa kiristyy koko ajan. Myös tekoäly ja uudet teknologiat, kuten pienydinreaktorit tukevat tulevaa kehitystä.

Kasvustrategiaan kuuluvat kansainvälinen laajentuminen, tekoälyyn perustuvat innovaatiot ja korkeamman kannattavuuden liiketoimintamallit.

4 tykkäystä

Alla olevan tviitin mukaan Amazon on vahvasti asemoitunut hallitsemaan merkittäviä osia e-kaupan ja pilvipalveluiden kasvavista markkinoista. ![]()

5 tykkäystä

Tviitin mukaan Amazonin osakkeen odotetaan kasvavan 12–15 prosentin vuosivauhdilla AWS:n laajentumisen, verkkokaupan ja mainosliikevaihdon kasvun ansiosta. Terveysala, suoratoisto ja pilvipalvelut vahvistavat asemaa ja näiden lisäksi mainospuoli voi ylittää Googlen ja Metan vähittäiskaupassa.

4 tykkäystä

Tuo 12-15% vuosituotto tulevalle kymmenelle vuodella saattaa jopa hyvinkin toteutua: Pilvipalveluiden kysyntä tulee kasvamaan voimakkaasti vielä pitkään ja mainosbisnes kasvanee kivasti myös. Nämä ovat molemmat kannattavuutta vahvistavia segmenttejä, joten oma veikkaus on, että EPS kasvaa nopeammin pitkällä aikavälillä kuin liikevaihto. Mielenkiintoista nähdä miten menee, mutta Amazon on salkun 3. suurin sijoitus itsellä, joten luottoa löytyy.

6 tykkäystä

Tässä tviitissä todetaan, että Amazonin sijoitusteesi painottuu kolmeen alueeseen: pilvipalvelut (AWS), verkkokauppa ja muut liiketoiminnat.

AWS hallitsee 31 pinnaa pilvimarkkinoista ja sen arvo voi nousta 3,66 biljoonaan dollariin. Verkkokauppa kasvaa nopeasti ja Amazon hyötyy automaatiosta ja teknologiasta, liisäksi yhtiö vahvistaa asemaansa digimainonnassa tavoitellen miljardien lisäarvoa.

7 tykkäystä

Tässä on tviitti jenkkien Verkkiksen liikevaihdon jakautumisesta.

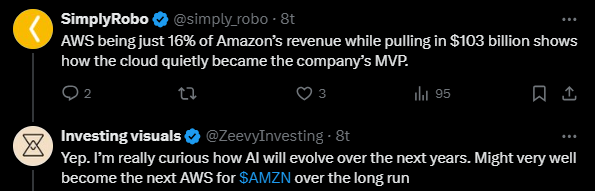

AWS:stä hoetaan usein, toivottavasti ei tuota tulevaisuudessa pettymystä. ![]()

https://x.com/ZeevyInvesting/status/1877370998313595335

1 tykkäys

Amazonista pitkä juttu tilaajille. Jotain otteita:

Suomalaisille Amazon lienee tuttu verkkokaupastaan ja Amazon Prime -suoratoistopalvelusta. Vähittäiskaupassa Amazonilla on monenlaista liiketoimintaa, kuten kivijalkaliikkeet, varastointi- ja logistiikkapalvelut, ilmaiset kuljetukset tuova Prime Membership -jäsenyys sekä mainosten myynti. Amazonilla on myös omia tuotteita kuten Echo-kaiuttimet ja verkkokirjojen lukulaite Kindle.

Nämä bisnekset raportoidaan maantieteellisesti Pohjois-Amerikkaan ja kansainvälisiin alueisiin. Yhdessä ne tuovat noin 84 prosenttia liikevaihdosta. Kolmas liiketoiminta-alue Amazon Web Services eli AWS tuo vain 16 prosenttia, mutta tuloksesta sille menee 67 prosenttia.

Valtava asiakasdata nähdään myös tärkeänä. Kun esimerkiksi tehdään tekoälyavusteisia mainoksia verkkokaupan puolelle, datan ansiosta siitä pystytään tekemään entistä kohdennetumpaa, Raappana havainnollistaa.

*Hän ja Romanoff korostavat, että Amazonin palveluissa tapahtuvassa mainonnassa on paljon potentiaalia. Tätä on vaikeampi arvioida, koska yhtiö ei kerro siitä paljoa. Romanoff arvioi mainonnan tarjoavan liiketoiminnan korkeinta – yli 30 prosentin – liikevoittomarginaalia. *

Romanoffin mukaan AWS:llä on edellä mainittujen kaltaisia vallihautoja, mutta myös vaihtokustannus. Yhtiöiden, yliopistojen ja valtiollisten organisaatioiden on todella kallista vaihtaa pilvipalveluntarjoajaa.

6 tykkäystä

Alla olevassa tviitissä kerrotaan mm. miten Amazon vahvistaa asemaansa AI-infrastruktuurissa kehittämällä omia AI-siruja, mikä vähentää riippuvuutta ulkopuolisista toimijoista, kuten NVIDIAsta. Tämä “pystysuora integraatio” mahdollistaa tviitin mukaan edulliset, skaalautuvat ja asiakaslähtöiset ratkaisut nopeasti kasvavaan kysyntään. Strategia tukee AWS:n kilpailukykyä ja innovointia, samalla kun se uhkaa kilpailijoita, kuten AMD:tä vahvistaen Amazonin roolia AI-teknologian johtavana toimijana.

https://x.com/StockSavvyShay/status/1881328790988902436

7 tykkäystä

Tästä oli myös tuossa ylemmässä kauppalehden jutussa:

Amazon on myös alkanut kehittää omia prosessoreja, joiden avulla Amazon tehostaa omia laskentaprosessejaan kustannustehokkaasti, ja asiakkaat voivat esimerkiksi kehittää tekoälysovelluksia Amazonin pilvessä.

Kalliit prosessorit ovat myös yksi syy sille, miksi yhtiöiden kannattaa hyödyntää pilvipalveluita. Tällä hetkellä Amazon ostaa prosessoreita paljon Nvidialta.

”Jos omilla prosessoreilla saa korvattua osan Nvidian tuotteista, kustannuksia saadaan alas. Amazonissa on hyvin kiinnostavaa sen kyky integroitua arvoketjuun ja kustannustehokkuuteen”, Raappana sanoo.

Hän toteaa pilvimarkkinoiden kasvaneen niin voimakkaasti, että kakkua on riittänyt ja näyttää riittävän lähivuosina kaikille. Hänestä on haastava nimetä merkittäviä kilpailuetuja AWS:n, Azuren ja Google Cloudin välillä. Tekoälypalveluista voi löytyä eroja.

4 tykkäystä

Amazon haastaa FedExin, UPS:n ja DHL:n logistiikkabisneksessä.

Vuosina 2019–2023 Amazon sijoitti yli 130 miljardia dollaria (ei-AWS-käyttömenoihin), tuplaten varastotilansa 651 miljoonaan neliöjalkaan. Nyt yhtiö laajentaa logistiikkapalvelujaan Multi-Channel Fulfilment (MCF) -ohjelmalla, joka tarjoaa kauppiaille toimituspalveluja myös Amazonin ulkopuolisissa kaupoissa, siten kilpaillen suoraan suurimpien logistiikkajättien kanssa.

https://x.com/TheRayMyers/status/1882873664145592560

7 tykkäystä

Tästä lähtee, laitan tähän samaan viestiin tässä alkuun näitä. ![]()

https://x.com/wallstengine/status/1887607941554991199

SITTEN TÄRKEIN:

@Mirko_Sampo_IR, @Verneri_Pulkkinen ja @Pohjolan_Eka

![]()

12 tykkäystä

Mites capex spending vertautuu muihin hyperscalereihin?

1 tykkäys

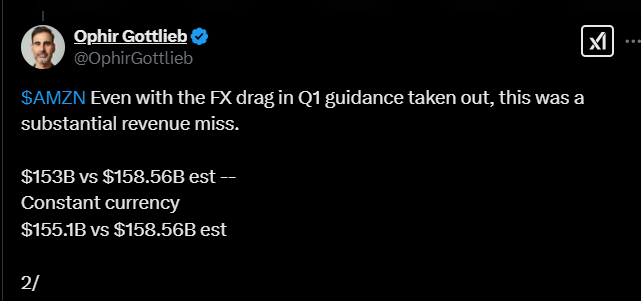

Aika monta missausta. ![]() Tätä kirjoittaessa vain kaks pinnaa pakkasella!

Tätä kirjoittaessa vain kaks pinnaa pakkasella!

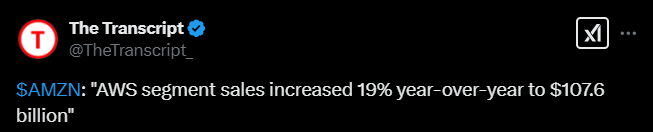

AWS ei mennyt odotuksiin, mutta ei nyt mikään valtava pettymys ollut (sanoo omistaja ![]() )

)

https://x.com/Quartr_App/status/1887612886186664145

https://x.com/TheTranscript_/status/1887612496498073883

Aika nopsaan sanotaan eri paikoissa, että ylitti odotukset, mutta sitten huomattiin se rapsan suurin heikkous: ohjeistus, ohjeistus ja ohjeistus. Bruttokate jäi odotuksista ja tulevan neljänneksen liikevaihtoennuste oli heikompi kuin analyytikot odottivat, lisäksi liikevoittomarginaalin ennustetaan laskevan. Valuuttakurssien vaihtelut ja kasvun hidastuminen kansainvälisillä markkinoilla voivat myös painaa tulosta jatkossa. Näitä asioita nostettiin eri paikoissa esille.

Yltiöpositiiviset X-tilit (omistavat varmaan ite Amazonia) koettivat sivuuttaa ohjeistuksen ja muut vastavat seikat sekä nostella tietysti näitä juttuja, mitkä ylittivät odotukset. ![]()

8 tykkäystä

Rapsa oli mielestäni aika hyvä. Marginaalit jatkoivat positiivista kehitystään. Kun liikevaihtoa tulee vuodessa 600 miljardia, niin jokainen marginaaliprosentti tuo 6 miljardia viivan alle.

Löysä Q1 ohjeistus lienee lähinnä varmistelua turbulentissa poliittisessa ilmastossa ja se todennäköisesti tullaan ylittämään.

5 tykkäystä

Amazonin pilvessä kehitettiin syövän tehokkaasti löytävä tekoälymalli

Näin se tekoälyn käyttö yleistyy lääketieteessä ja Amazonin AWS pilvessä ![]()

Edit. Väärin hokasin jutun eihän se Amazonin osuus ole kuin pilvi mutta kuitenkin

1 tykkäys

Tässä on vielä ammattilaisen eli @Olli_Koponen:n huomiot Amazonin tuloksesta. ![]()

https://x.com/Ollikopo/status/1887713926969802839

5 tykkäystä

Tämä nyt ei varmasti ole ihan sitä, mitä haet. ![]() Koetin kyllä löytää.

Koetin kyllä löytää. ![]()

Varmaan joku indeläinen saisi Blummasta kauniisti nämä hommat, onneks ne lukee tätäkin ketjua. ![]()

https://x.com/TheShortBear/status/1884718023342231632

EDIT:

Nyt tuli vastaan tällainen:

2 tykkäystä

Tämän tilin analyysit eivät ole liian innokkaita yleisesti ottaen. ![]()

Isoimpia reilun hinnan laskuja, mitä olen nähnyt tämän tilin historiassa 239 → 190. ![]()

https://x.com/ZeevyInvesting/status/1887912404643901537

1 tykkäys

Olli Koponen käsitteli noin 10 minuuttia Amazonia ja sen tulosta, niin halusin nostaa tännekin, kun sen verran kattavasti ja hyvin kävi läpi yhtiötä. ![]()

4 tykkäystä