Avataan Amazonin seuraajille oma ketju kyseisen tähden seurantaan, ei näyttänyt aijemmin olevan suoranaista ketjua. Mitä mielipiteitä kyseisestä puljusta? Istutko kyydissä mukana?

Ja toki, kohta Q4 tulokset ![]()

Avataan Amazonin seuraajille oma ketju kyseisen tähden seurantaan, ei näyttänyt aijemmin olevan suoranaista ketjua. Mitä mielipiteitä kyseisestä puljusta? Istutko kyydissä mukana?

Ja toki, kohta Q4 tulokset ![]()

Huh huh…

“… but the real bombshell in today’s report is that CEO Jeff Bezos will step down as CEO and “transition” to the role of executive chair in Q3 2021, ending an era at Amazon; Bezos will be replaced with Andy Jassy - currently the CEO of Amazon Web Services - as CEO of the entire company at that time.”

Ai niin jotain numeroitakin

With all that in mind, how did Amazon do? Well, it was another blowout quarter for the retailer:

Looking ahead, the company’s guidance was also solid:

Ei rallattele post-marketissa. CEOn vaihto taisi olla sen verran hapokas tieto.

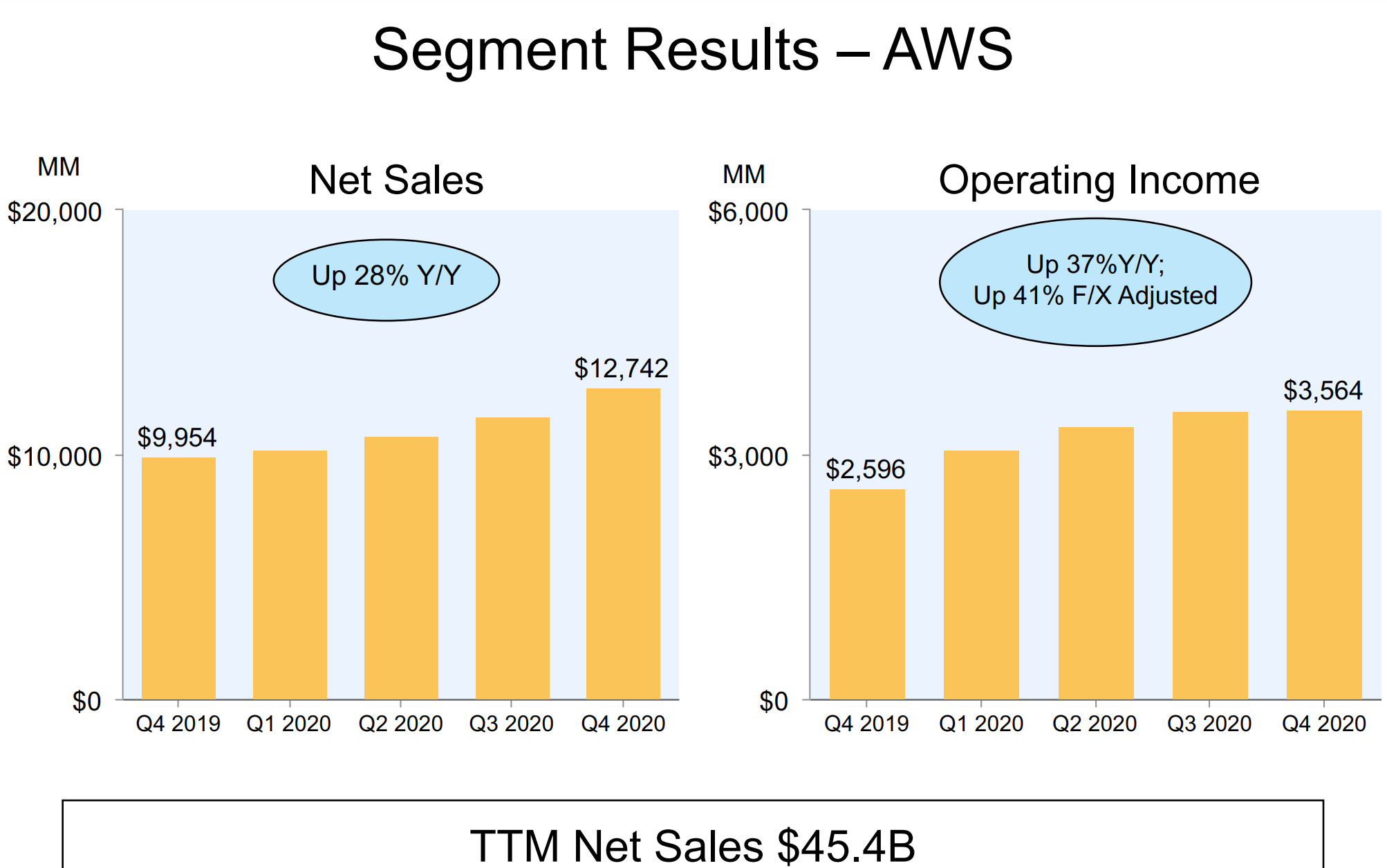

AWS hyytyy kovaan tahtiin. Viimeistään nyt alkaa olla selvää, että Microsoft ottaa hyvin pian haltuun ykköspaikan. Toki siellä on taustalla lymyilemässä Googlea ym. tämän lisäksi

AWS:n pomo siirtyy toimitusjohtajan paikalle. Mielenkiintoista nähdä saavatko piristettyä bisnestä vanhoille kasvulukemille

AWS taitaa olla Amazonin arvostuksesta melkoinen leijonan osa, koska se tekee kovaa kannattavuutta ja mahdollistaa monen muun yksikön pinnan alla pitämisen. Verkkokauppa yksin tuskin on mitään EV/Sales 4x -bisnestä.

Oma amazon possa +110%. Yksikköhinta tossa kyllä niin korkealla että vaikeaa tankata, ottanut nasdaq100 etf:ää tilalle. Splitti olisi kova.

Muistan että ostin Amazonia juuri silloin kun Verneri sanoi videossa että Amazonin nousukäyrä on niin paraboolinen että meinaa kaartua yläkautta vasemmalle ![]()

Suomessa on vaikeaa tajuta miten Amazon on muualla kietoutunut täysin kokonaisvaltaisesti peruspulliaisen elämään… Sieltä ostetaan safkat ja kaikki tavarat, käytetään googlen sijaan jos haluaa jotain tietoa/arvosteluja kaikista tavaroista/kirjoista/leffoista whatever. Samalla maksulla ja palvelulla Amazonista saa myös musat ja videot, äänikirjat sekä vielä tekoäly-kajari Alexa alkaa olla jo yksi perheenjäsen.

Mielenkiintoinen näkökulma. Kuulen mielelläni lisää, jos sinulla on tarkempia perusteluja. Yhtä laillahan Azuren liikevaihdon suhteellinen kasvu on hyytynyt tässä viimeiset kaksi vuotta kovaa tahtia. Käsittääkseni Microsoft ei myöskään raportoi absoluuttisia lukuja välttääkseen vertailun AWS:n kanssa. AWS:n ja Azuren kokoluokassa kasvun hiipuminen on sinänsä ymmärrettävää.

AWS on kuin pukki kaalimaan vartijana, joka on varmasti ongelma etenkin suurissa asiakkuuksissa. Minkä takia siirtää data firmalle, joka voi jossain vaiheessa mahdollisesti ruveta kilpailijaksi? Aika paljon firmoja varsinkin retailpuolelta on siirtänyt bisneksen Azurelle

Googlen pilvitoiminnot kasvoivat lähes 50 prosenttia viime kvartaalina. Pientähän tuo toiminta vielä on, mutta taustalla on kuitenkin käytännössä rajattomat resurssit bisneksen kasvattamiseksi. CC-puhelusta myös selvisi, että tilauskanta kasvoi 30 miljardiin dollariin viime kvartaalin 19 miljardista dollarista.

Tämä on tietysti totta, kun puhutaan alansa suurimmasta. Se ei kuitenkaan vastaa kysymykseeni kasvun hyytymisestä tai Microsoftin siirtymisestä ykköspaikalle, vaan liittyy pikemminkin niihin haasteisiin, joita Amazonin tulee tulevina vuosina pystyä ratkomaan. En sanoisi, että kasvu on hyytymässä, kun AWS:n absoluuttinen liikevaihto on viime vuosina kasvanut tasaisesti 10 miljardia dollaria vuodessa (valuuttakorjauksiin tässä sen tarkemmin menemättä). Se on tämän kokoluokan yritykseltä mielestäni harvinaisen vakaata kasvua. Amazonin kertoimilla näin totta kai täytyykin olla.

Sijoittajat elävät kuitenkin prosenteista.

Sama se monta miljardia sieltä tulee mikäli suhteellinen kasvu hyytyy

Korona antanut aikamoisen buustin verkkokauppaan, mutta kuten yllä mainittiin niin onko se sellainen bisnes joka oikeuttaa hurjat kertoimet varsinkin jos tämän syömähampaan kasvu hidastuu vielä?

Mikäli pelkkä AWS:n liikevaihto kasvaisi kuluvan vuosikymmenen ajan vuosittain 10 miljardia ja tähän päälle Amazon kykenisi tavoilleen uskollisesti löytämään uusia syömähampaita sen rinnalle, olisin sijoittajana enemmän kuin tyytyväinen. Suhteellisella kasvulla kun on tapana hidastua sitä myötä kun yritys kasvaa. Toki Amazonin profiili sijoituskohteena muuttuu ja on jo muuttunut samalla kun myös kertoimet ovat huomattavasti inhimillistyneet. Siitä olen samaa mieltä kanssasi, että AWS oli Q4:n heikoin lenkki, mutta huolissani en vielä osaa olla.

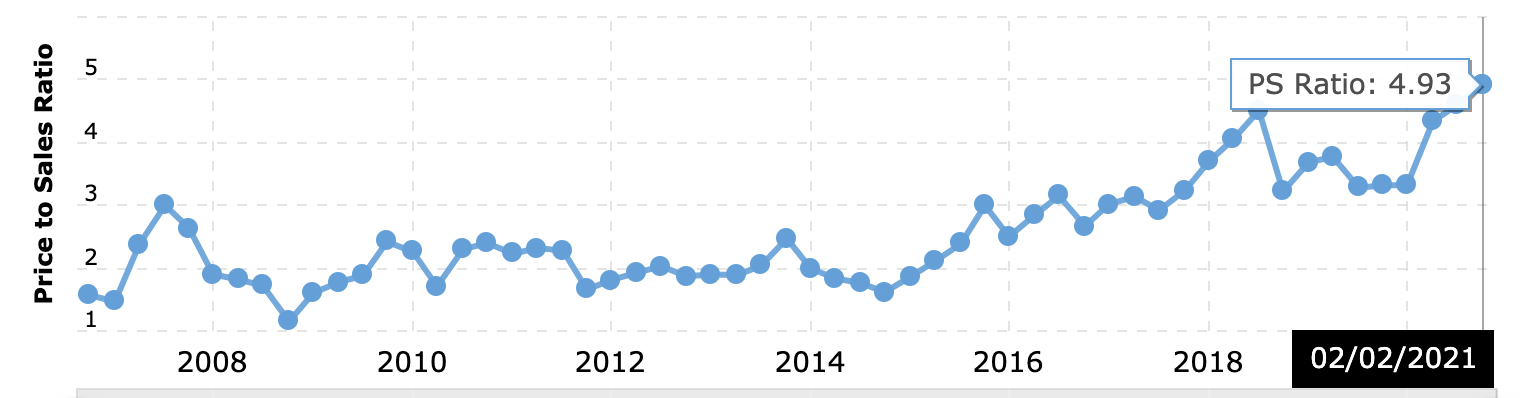

Tämä kertoimien “inhimillistyminen” on hauska kommentti, koska tosiasiassa Amazon on kalliimpi kuin koskaan. Näin siis kun verrataan arvostusta liikevaihtoon. Miksi itse katsoisin tätä, on se seikka että yhtiö investoi niin tajuttomasti vaikka että vaikka se on nyt muuttunut vahingossa voitolliseksi ei se todellakaan optimoi voittojaan. Tuo kerroin revähti, kun AWS:n menestys tuli kaikkien tietoisuuteen.

Hyvä kyllä muistaa, että verkkokaupallakin on kokoluokasta huolimatta vielä massiivinen kiitorata edessä. Globaali vähittäiskauppa on kokoluokaltaan yli 20 000 miljardia. Amazonin liikevaihto ei ole edes Walmartin tasoa vielä. Tottakai tuon alan kilpailu on kovaa ja katteet parhaillakin vaatimattomia.

Elääkö Amazon tyhjiössä? Pelkän P/S-kertoimen historiallinen kehitys ei kerro Amazonin tämänhetkisestä kalleudesta mitään, jos sitä ei aseteta kontekstiinsa. Totta tietysti on, että se on historiallisen keskiarvonsa yläpuolella.

Tarkoitukseni oli edellisessä viestissäni sanoa, että mielestäni ei kannata ajatella Amazonin olevan yhtä kuin verkkokauppa tai AWS, sillä se on olemassaolonsa aikana osoittanut kykynsä kasvattaa tyhjästä täysin uusia ja kannattavia liiketoiminta-alueita olemassaolevien tuella. Sen juuret ulottuvat niin monille yhteiskunnan osa-alueille, että sitä on vaikea ymmärtää, varsinkin näin suomalaisesta perspektiivistä. En myöskään itse usko AWS:n kasvun hyytyvän, vaan näen siinä valtavan potentiaalin myös tulevaisuudessa. Uuden toimitusjohtajan nimitys on myös tästä näkökulmasta oikein mielenkiintoinen uutinen. Kysymys onkin Amazonin tapauksessa lähinnä siitä, mikä on ”seuraava AWS”, vaikka tietysti jo pelkästään AWS:n alta nykyään löytyy jos jonkinmoista. Esimerkiksi Other-segmentissä mainostulojen on ennustettu kasvavan 85 miljardiin dollariin vuoteen 2026 mennessä (https://www.cnbc.com/2021/01/12/amazons-ad-business-will-gain-most-share-this-year-analyst-survey-.html), eikä tämä varmasti jää ainoaksi uusien tulovirtojen lähteeksi. Amazon uskaltaa ottaa riskejä ja kehittyä ja sillä on varaa tehdä niin. Yhteiskunnan asettamat poliittiset ja regulatiiviset kasvun rajat ja Amazonin valtava koko hallinnollisena haasteena ovat kuitenkin mielestäni suurimpia uhkia tulevaisuudessa. Tähän tietysti liittyy kiinteästi se, miten parhaiten luoda omistaja-arvoa tulevina vuosina. Summa summarum, kun ajatellaan Amazonia tulevaisuuden sijoituksena, on mielestäni lyhytnäköistä ajatella sitä vain AWS:n tai verkkokaupan kautta, sillä Amazon jos mikä on enemmän kuin osiensa summa. Bezosin itsensä sanoin: We have things in the pipeline that will continue to astonish.

Otsikko on kyllä enemmän kuin totta. Vaikkakin tämä on nyt mörninyt tuon kesän järkyttävän nousun jälkeen jo melkein puoli vuotta. Taisi toimarin vaihtoilmoitus luoda jännitettä.

Oon siis odottanut tässä aikaa millon ostaisin, kun tätä ei ihan joka dipissä saa lisättyä… Olen myös aika paljon tässä tutkinut analyytikkojen suosituksia, koska itsellä ei ehkä ole yhtä hyvää osaamista kun heillä. Cnn listaa 51 analyytikkoa, joista 44 buy, 5 outperform ja 2 hodl.

Price target low on $3420, median $4000 ja high $5200. Aika kovaa kasvua siis vieläkin ennusteltais kun median price target tarkoittaisi ~30% kasvua.

Foorumilla aika vähän amazonista puhutaan, niin osui silmään kun muun muassa @Verneri_Pulkkinen kirjoitti maaliskuussa -20, että “Applen, Amazonin ja Googlen kaltaiset pelurit kiinnostavat, mutta eivät vielä nykyhinnoin.”

En tarkoita tätä jälkiviisasteluna, vaan sillä kuinka tämä on varmasti tuntunut silloin kalliilta, aivan kuten nyt se tuntuu nytkin ja kasvua silti luvataan hurjasti.

Minua ei kannata liikoja Amazonissa seurata! Amazonin hinnoittelu on semisti vaikeaa sen erityyppisten bisnesten takia.

Kuvaavin tapaus lienee se, että muutama vuosi takaperin suosittelin isälle ja siskolle Amazonia kun se dippasi jonnekin päälle 1300 $ maastoon, ja itse sen sijaan tankkasin lisää Verkkistä. Siitä vuosi eteenpäin niin Amazon +70 % ja Verkkis -50 %.

No toinen sijoitti pilvipalveluilla ja platformilla rahaa takovaan teknofirmaan ja toinen tavaraa myyvään verkkokauppaan. Tulos erilainen ![]()

(Joo, myy se Amazon tavaraa myös, mutta…)

Amazon herättää rikollisen vähän keskustelua täällä yhtiön laatu ja kasvuvauhti huomioiden.

Yhtiö kasvoi jälleen mehevää +40 % vauhtia. Erityisesti kansainvälinen vähittäiskauppa kasvoi +60 %.

Missä tulee rajat vastaan, kysytään aina kvartaalijulkaisujen kohdalla?

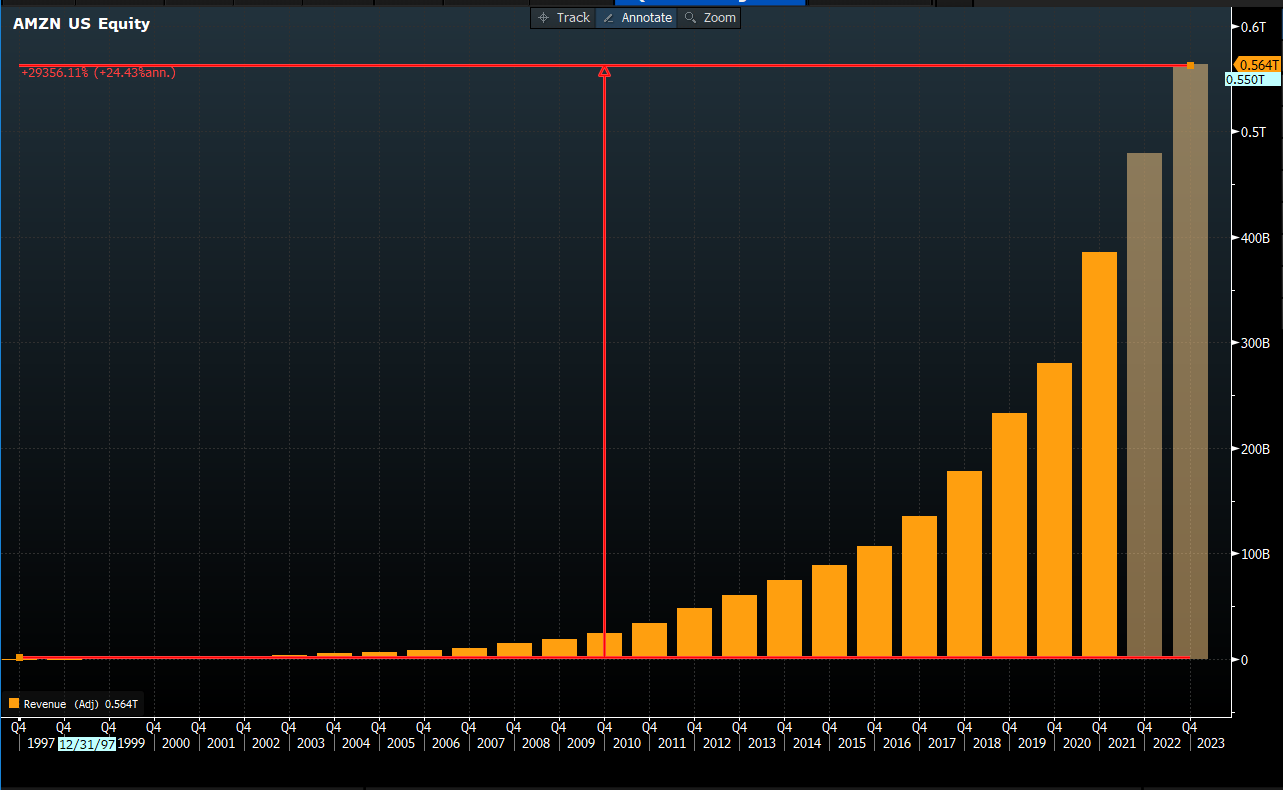

Amazonin TAM (total addressable market) on yksinkertaisesti valtava. Globaali vähittäiskauppa on nyt n. 25 biljoonaa dollaria. Ei tietenkään AMZN voi saada sitä kaikkea, mutta yhtiön kokonaisliikevaihto ei ole vielä edes puolta biljoonaa (Walmartin on n. 550 miljardia dollaria). AWS, striimaus yms. omaavat myös valtavan kasvupotentiaalin edelleen.

Itseasiassa, AMZN liikevaihto n blumman tietojen ja lähivuosien ennusteiden mukaan kasvanut n. 24 % vuodessa sitten perustamisen:

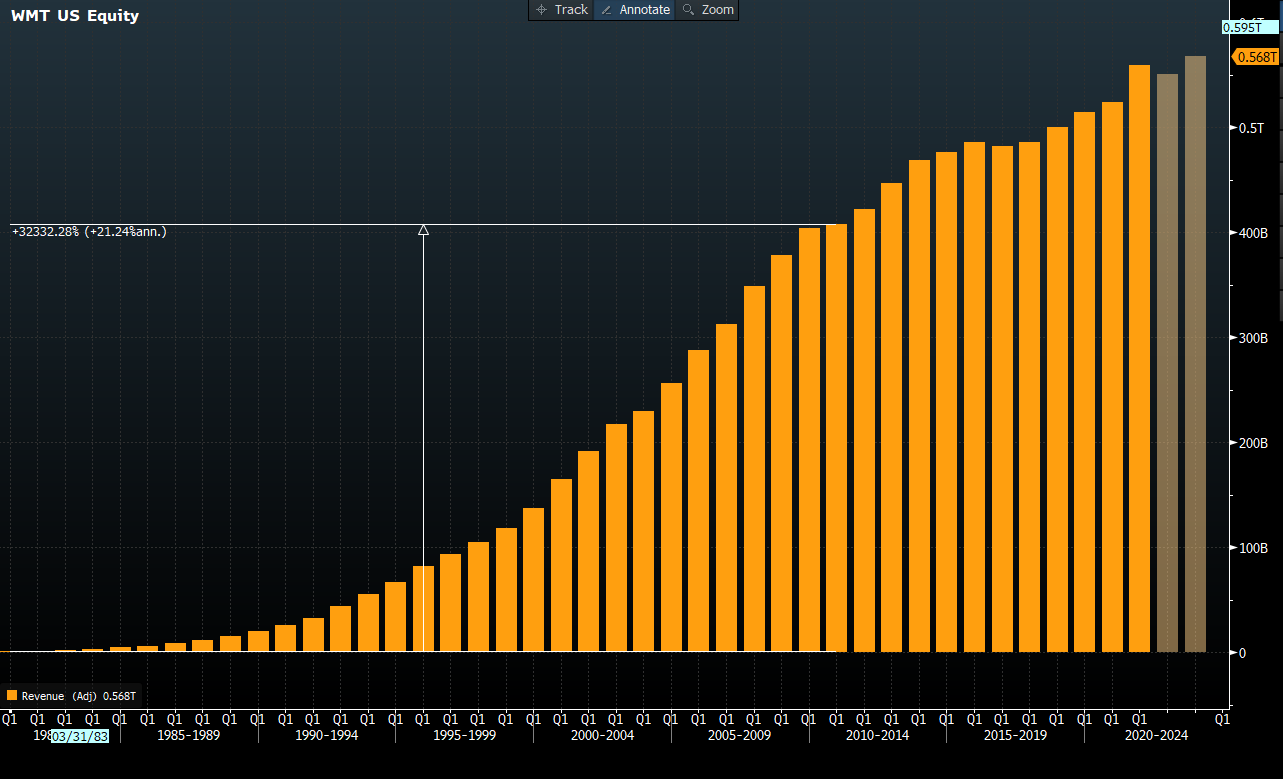

Walmartista sai dataa vain 80-luvulle, mutta sekin veti yli 20 % per annum spurtin 1980-2010 jonka jälkeen tahti on rauhoittunut. Ja Walmart teki tuon ilman verkkokauppaa! ![]()

Amazon on poikkeuksellisen hyvä yhtiö mutta ei ilmiönä niin ihmeellinen, mitä ensivilkaisulla ajattelisi.

On tämä Amazon RAKETTI ![]()

Operating cash flow increased 69% to $67.2 billion for the trailing twelve months, compared with $39.7 billion for

the trailing twelve months ended March 31, 2020.

• Free cash flow increased to $26.4 billion for the trailing twelve months, compared with $24.3 billion for the trailing

twelve months ended March 31, 2020.

• Free cash flow less principal repayments of finance leases and financing obligations increased to $14.9 billion for

the trailing twelve months, compared with $14.3 billion for the trailing twelve months ended March 31, 2020.

• Free cash flow less equipment finance leases and principal repayments of all other finance leases and financing

obligations increased to $16.8 billion for the trailing twelve months, compared with $11.7 billion for the trailing

twelve months ended March 31, 2020.

• Common shares outstanding plus shares underlying stock-based awards totaled 519 million on March 31, 2021,

compared with 513 million one year ago.

• Net sales increased 44% to $108.5 billion in the first quarter, compared with $75.5 billion in first quarter 2020.

Excluding the $2.1 billion favorable impact from year-over-year changes in foreign exchange rates throughout the

quarter, net sales increased 41% compared with first quarter 2020.

• Operating income increased to $8.9 billion in the first quarter, compared with operating income of $4.0 billion in first

quarter 2020.

• Net income increased to $8.1 billion in the first quarter, or $15.79 per diluted share, compared with net income of $2.5

billion, or $5.01 per diluted share, in first quarter 2020.

Parin tunnin kuluttua pitäisi olla Q2 ulkona. Pakko oli etsiskellä tietoa, mitä analyytikot odottavat Amazonilta.

Estimate for Q2 2021 (FY) Q2 2020 (FY) Q2 2019 (FY)

Earnings Per Share ($) $12.47 $10.30 $5.22

Revenue ($B) $115.4 $88.9 $63.4

AWS Revenue ($B) $14.2 $10.8 $8.4

Sikäki myös hauska nähdä, miten monsterimaisesti nämäkin arviot mennään ylitse.

Johan se tulos tuli ulos:

After market näyttää -5%

Taidan hyödyntää tämän dipin. Tärkein eli AWS jatkaa vahvalla trackilla.