Tanskalainen Ambu on maailman johtava kertakäyttöisten tähystyslaitteiden valmistaja. Perinteisesti vatsa-, suolisto- ja urologiset tähystykset on tehty uudelleenkäytettävillä laitteilla, jotka pestään käyttökertojen välissä. Ambu puolestaan on tuonut markkinoille kertakäyttöisen vaihtoehdon, joka on kustannustehokkaampi ja hygieenisempi.

Kertakäyttöisten tähystyslaitteiden markkina on tällä hetkellä noin USD 500 miljoonaa vuodessa ja sen odotetaan kasvavan USD 2,5 miljardiin vuoteen 2024 mennessä, kun kertakäyttöiset laitteet ottavat markkinaosuutta uudelleenkäytettäviltä. Tässä mielessä yhtiössä on paljon yhtäläisyyksiä paljon kiinnostusta herättäneeseen Revenioon, joka hyötyy myös tilanteesta jossa parempi tekninen ratkaisu syrjäyttää vanhan.

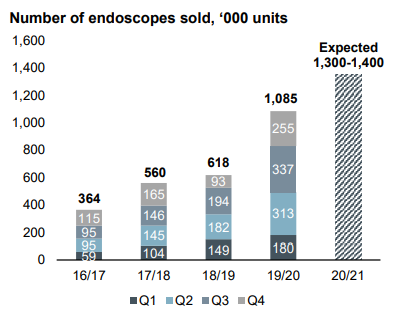

Vähän samaan tapaan kuin Revenion kohdalla oli uutisia että kilpaileva mittaustekniikka oli aiheuttanut koronatartuntoja, myös uudelleenkäytettävien tähystyslaitteiden kohdalla on ollut huolta tartuntariskistä. Koronakriisi onkin saanut Ambun tähystyslaitteiden kysynnän entistä hurjempaan kasvuun.

Markkinoilla on tällä hetkellä käytännössä yksi merkittävä kilpailija amerikkalainen Boston Scientific. Markkinat ovat niin suuret että molemmille on tilaa ja ainakin Handelsbanken arvioi, että kilpailu on lähinnä hyväksi sillä se vauhdittaa koko markkinan kehitystä ja vaihdosta kertakäyttöisyyteen.

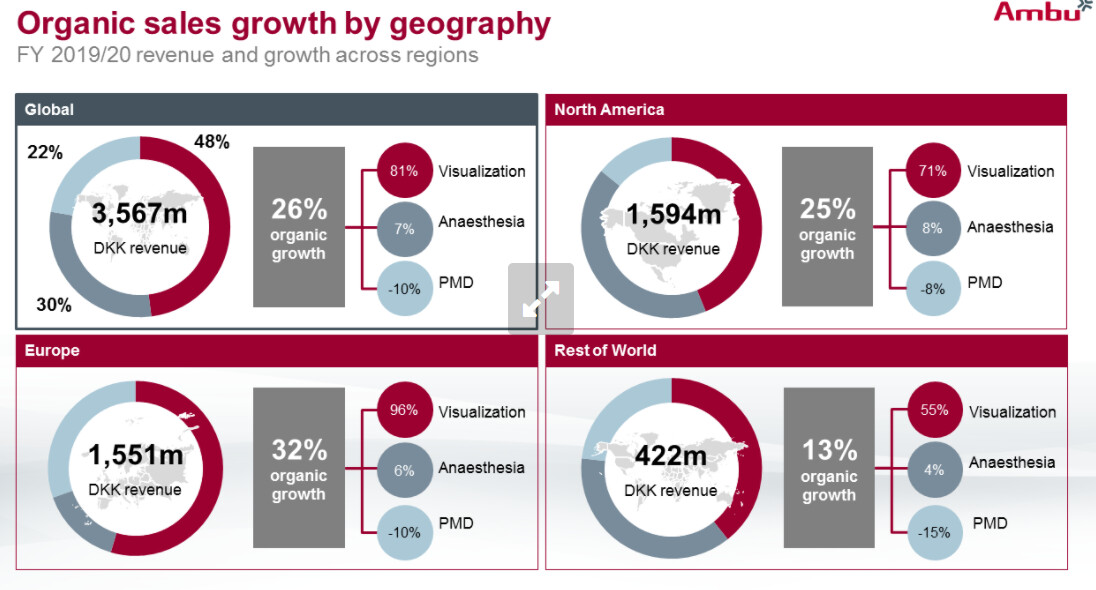

Ambulla on myös kaksi muuta liiketoiminta-aluetta (Anestesia ja Patient monitoring), mutta kiinnostavin segmentti on visualisointi-segmentti, joka valmistaa kertakäyttöisiä tähystyslaitteita. Muut Ambun segmentit ovat hieman kärsineet koronakriisistä kun kiireettömiä leikkauksia on lykätty. Pitkällä aikavälillä nekin ovat kasvavilla toimialoilla.

Yhtiöllä on hieman erikoinen syyskuuhun päättyvä tilikausi. Ensi vuodelle 2020/21 liikevaihdon kasvun odotetaa olevan 16 % mutta kiihtyvän sen jälkeen 21/22 tilikaudella 24%. Tilikauden 20/21 EV/sales on 11.6x ja EV/EBITDA on 63.2x.

Osakkkeen arvostuskertoimet ovat siis korkeat, mutta näkymät ovat erittäin houkuttelevat. Osakekurssi tätä kirjoittaessa on 193,5 DKK.

Täältä löytyy lisää infoa ja firman preset:

https://www.ambu.com/corporate-info/investors/presentations/investor-presentations