Loman takia pienellä viiveellä taas Wine-segmentin verrokin Vivan kuulumisia, joka raportoi viime torstaina:

- Viva kasvoi monopolimarkkinoilla (Suomi, Ruotsi, Norja) edelleen vahvasti (orgaanisesti vajaa 7 % vs. Anora noin 0 %) ja otti markkinaosuuksia, siirtyen myös Suomessa markkinajohtajaksi omien sanojensa mukaan (eli ohi Anoran)

- Kannattavuus oli sen sijaan yllättävän heikko, sillä kausiluonteisesti vahvimman kvartaalin tulos (oik. EBITA) jäi Q2-Q3 tasoon ja marginaali heikentyi. Viva pisti tämän edelleen heikkojen valuuttojen (SEK ja NOK) ja valuuttasuojauksen piikkiin, joka aiheuttaa pienen viiveen valuuttojen tasaantumisen vaikutuksen näkymisessä. Siltikin mielestäni yllättävän pehmeä.

- Näkymistä yhtiö kommentoi Q1 olevan edelleen marginaalien suhteen haastava valuuttatilanteen takia, mutta Q2 jälkeen tilanne pitäisi olla jo normaalimpi, jota toki myös jatkuvat hinnankorotukset tukevan. Tällöin oik. EBITA marginaalin pitäisi lähestyä tai olla 10-12 % tavoitehaarukassa, kun viime vuodelta Nordic-segmentti teki noin 7 %. Myynnin suhteen yhtiö oli edelleen optimistinen, odottaen markkinaosuuksien voittamisen jatkuvan.

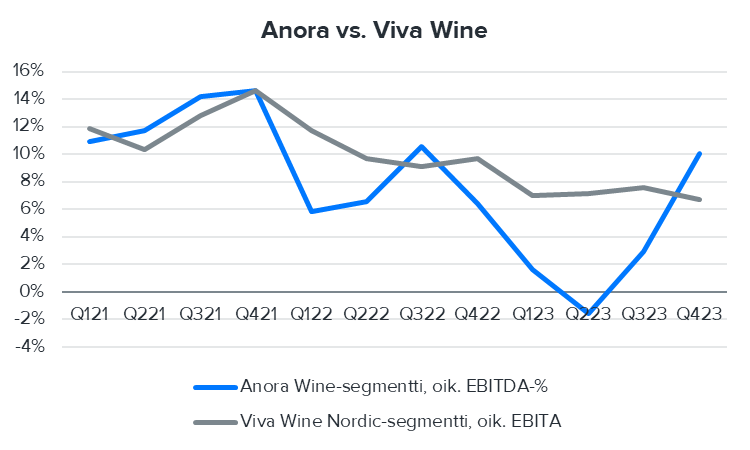

Viva siis jatkaa markkinaosuusmielessä vahvasti ja marginaalien pitäisi toipua selväsi tänä vuonna, kuten odotamme myös Anoran Wine-segmentille ja siten koko Anoralle. Yhtiöt harvoin myöntävät ottavansa hinnan kustannuksella markkinaosuutta, mutta ainakin Q4-tuloksesta ja kommenteista näkyy että Viva ehkä saattaa hieman siihen suuntaan toimia, kun taas Anoran CEO sanoi suoraan haastattelussamme, että fokus on nyt kannattavuudessa eikä markkinaosuuksissa. Ao. kuva kertoo, että siinä Q4 myös onnistuttiin.

Kuvassa hyvä huomioida että Vivalla on oik. EBITA ja Anoralla oik. EBITDA, joten luvut eivät suoraan ole vertailukelpoiset, vaan kertovat lähinnä kehityksestä, joka Anoralla ollut paljon heiluvampaa 2023. Kuvasta on myös hyvä muistaa, että 2021 taso oli koronan aiheuttaman kovan kysynnän myötä molemmilla poikkeuksellisen korkea.