Silmäilin Anoran osaria ja mielestäni se näytti varsin positiiviselta. Kehitys on ollut plusmerkkistä muualla kuin Industrial-toiminnossa. Suurin huolenaihe liittynee raaka-aineiden kustannuksiin. Kuunteliko joku Tennilän ja Tothin webcastia?

2 tykkäystä

Ymmärtääkseni Anora siirtää kohonneet kustannukset suoraan asiakkaalle. Tuotteet tuskin jää hyllyyn odottelemaan. Kurssireaktio oli tosi vaisu numeroihin nähden. Eikait se auta kuin ostaa lisää , kun halvalla saa.

2 tykkäystä

Anora on varsin mielenkiintoisessa tilanteessa. Osakkeen Oslon noteerauksen päättyminen on hidastanut arvon kehitystä, kun moni norjalaisosakas on halunnut myydä Anoran osakkeet pois. Tärkeämpi huomio on se, että “Valtio siirsi Anora Group Oyj:n osakkeet Solidiumin omistukseen, jonka jälkeen Valtion Anora -omistuksella on pelkkä finanssi-intressi.” Tämä sinänsä pökelö lause tarkoittaa sitä, että tulevana vuonna valtio myy omistuksensa pois. Vanha viisaus on, kun valtio myy niin osta. Tuleva vuosi on Anoralle varsin kupliva. Omistajat paukauttaa vielä pullon shampanjaa vuoden kuluessa.

10 tykkäystä

Tämä valtion irtaantuminen olisi erinomainen asia Anoran omistajien kannalta. OP:n analyyistä poimittua: “Emme pidä yritysostoa todennäköisenä lähivuosina, mutta sen

mahdollisuus tukee pitkäaikaisen sijoittajan tuottopotentiaalia.” Jos joku isompi peluri olisi halukas ostamaan.

1 tykkäys

Epärelevantti uutinen ehkä Anoran isossa kuvassa, mutta Koskenkorva vodka pääsee kokeilemaan sen vientipotentiaalia Sveitsissä paikallisen jakelijan kautta: https://www.thespiritsbusiness.com/2022/01/koskenkorva-vodka-heads-to-switzerland/

“André Parsic, general manager at Dettling & Marmot, added: “Koskenkorva is actually one of the most authentic and sustainable vodka brands available on a global scale and has great potential to become a leading player in the Swiss market.”

6 tykkäystä

En usko, että on täysin epärelevantti uutinen. Melko vähän on ollut puhetta siitä, millainen Hagenien rooli on fuusioituneessa yhtiössä. Isä-Hagenhan on muun muassa hallituksen nimitystoimikunnan pj, ja nyt uutena hallitukseen ehdotetaan Christer Kjosia, joka sattuu olemaan Hagenin yhden tyttären puoliso ja myös Canican Sveitsin tj. Verkostot ovat siis varmasti kunnossa, minkä edellä mainittu uutinen osoittaa. Tässä vielä maksumuurin takaa vanha uutinen Hesarista muistin virkistykseksi.

3 tykkäystä

Niin Nähtäväksi jää mitä Hagen keksii Anoran suhteen. Mielestäni hänen otteensa Orklassa on ollut hyvää (keskittyminen kuluttajabrändeihin ja rönsyjen poismyynti viimeisen 10v aikana). Mielenkiintoista miten yhdistyvä yhtiö pärjää jatkossa kun kummallakin ollut omat vahvuudet toiminnassaan. Altiassa keskityttiin enemmän kannattavuuden parantamiseen ja Arcus ollut historiallisesti vahva kasvuyhtiö. Arcus ollut enemmän vivutettu ja Altialla oli erittäin vahva tase ennen yhdistymistä. Mielestäni Ruotsin markkinan valloitus on yksi keskeinen juttu yhdistymisessä. Eli saadaan riittävä markkina-asema siellä että kannattavuus voidaan nostaa uudelle tasolle. Itse tuumailin mitä hyötyjä yhdistyminen tuo omistajille ja yhtiölle ja sain tiivistettyä omat ajatukset seuraavanlaiseen listaan. Yhdistymisen hyödyt:

1 Omistajuus Anorassa hajaantuu isommalle omistajajoukolle.Ei pelkästään Hagen 45% omistus Arcuksessa tai 38% valtio Altiassa.

Suurin omistaja tulee olemaan Anorassa Hagen noin 22% omistuksella ja siten suurin kasvollinen omistaja. Valtio ei ole enää veturin paikalla.

- Myynti hajautuu Anoralle 3 vahvan markkina-aseman maahan (Suomi, Ruotsi, Norja ) Vs Altialla ja Arcuksella 1 vahva ja 2 heikompaa maata. Tämä omiaan laskemaan yrityksen riskiprofiilia ja siten markkinat joutuvat hinnoittelemaan tämän uudestaan tältä osin. (P/E expansio matalampi riski esim. Yhden maan alkoholipolitiikan suhteen)

- Synergiat kuluissa jotka helposti poistettavissa kulumassasta. ( kahta pääkonttoria tuskin tarvitsee jatkossa ja tuplalistauksen poisto yms)

- Ohran hintaherkkyys tulokseen suhteellisesti pienempi kun Industrialin osuus tuloksesta pienempi ja yhtiö enemmän viinipainotteinen.

- Isomman yrityksen näkyvyys suuremmille kansainvälisille rahastoille ja lisääntynyt vaihto osakkeelle

4 tykkäystä

Anora on päättänyt keskeyttää kaiken myynnin Venäjälle. Lisäksi lahjoitamme 50 000 euroa Ukrainan Punaiselle Ristille tukeaksemme ukrainalaisia.

6 tykkäystä

En äkkiseltään löytänyt Googlella enkä Q3 raportista mainintaa millainen siivu myynnistä on tähän mennessä mennyt Venäjälle? Pitäisikö tästä tulkita ettei kovinkaan suurta vai eikö yhtiö vain juurikaan erittele myyntiä maantieteellisesti?

3 tykkäystä

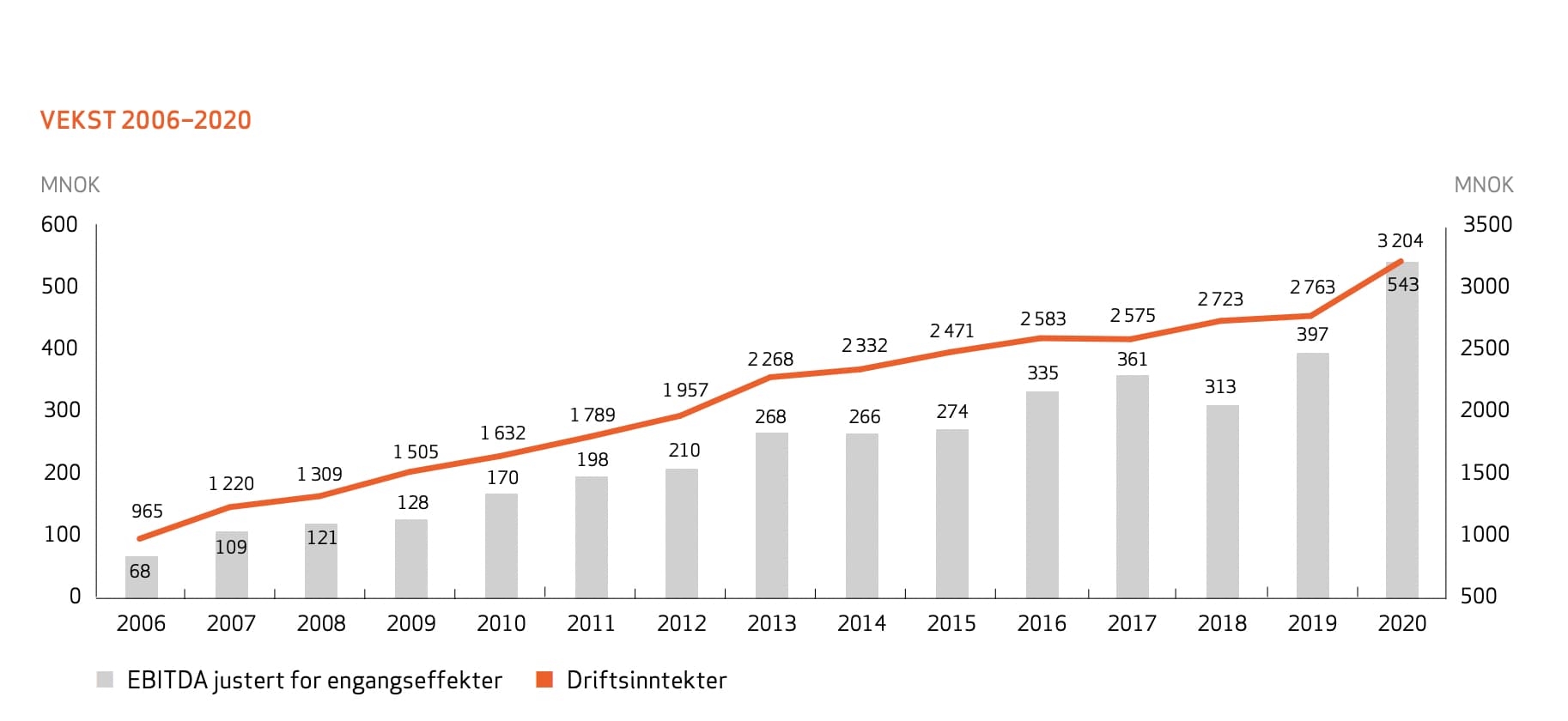

Hiljaista täälläkin. Meni aluksi ohi että tänään tuli 2021 tulos:

Luin tuloksen läpi ja vaikutti hyvältä - en tosin tiedä mitkä olivat odotukset. Ohjeistaa myös käyttökatteen kasvua.

0,67 tulos, 0,45 osinkoa, ilmeisesti tuloksessa mukana yhdistymiskuluja.

5 tykkäystä

Ennustus oli kyllä käyttökatteen laskua.

1 tykkäys

Joo, olet oikeassa. Ei tämä niin hyvä tulos ollutkaan koska näkymät heikommat ja sakeat ohjeistukset.

Sekavaa tekstiä sulautumisen takia mitä varten tarvittaisiin selvästi joku täysipäiväinen analyytikko perkaamaan.

Alussa on pro forma:

2021: liikevaihto 665,0 (627,7) miljoonaa euroa ja vertailukelpoinen käyttökate 101,0 (98,3) miljoonaa euroa

Mutta myöhemmin sekä taulukossa että tekstinä:

Tammi-joulukuu 2021 verrattuna tammi-joulukuu 2020

Raportoitu liikevaihto kasvoi 39,7 prosenttia ja oli 478,2 (342,4) miljoonaa euroa; kasvua kiinteillä valuuttakursseilla 38,3 prosenttia

Vertailukelpoinen käyttökate oli 71,7 (52,4) miljoonaa euroa, 15,0 (15,3) prosenttia liikevaihdosta

Käyttökate ei niinkään itseäni kiinnosta, mutta eivät ohjeista liikevaihtoa ja liiketulosta. Kasvaneet kustannukset oli odotettavissa, mutta niistäkin olisi kiva saada jotain numeraalista lukua.

Sentään tehostuksesta on poimittu 8-10 miljoonan euron luku ja 2021 sulautumiskustannukset lähtevät luonnollisesti pois 2022.

1 tykkäys

Eikös ainakin Altian aikana seurattu aktiivisesti vehnän hintaa ja sen vaikutuksia tuotantokustannuksiin? Tämä ei ole ollut yhdistymisen jälkeen oikein omalla tutkalla, mutta piti tuon 2021 katsauksen jälkeen alkaa hieman penkomaan. Ukraina on tuottanut valtavat määrät viljaa. Voisi teorisoida, että jos kevätkylvö jää tekemättä niin mitä käy viljan hinnalle? Kuinka paljon markkina huomioi tätä Anoran kurssissa? ![]()

1 tykkäys

Ohran hintaa seurattiin, ei vehnän. Koskenkorva tehdään ohrasta.

5 tykkäystä

Pohdin että Anora voisi muuten olla melko defensiivinen sijoitus, mutta muistan nähneeni dataa, että alkoholin kulutus on laskenut mm. finanssikriisin aikana.

Osaatteko arvioida kuinka paljon vaikutusta Eurooppaan potentiaalisesti syntyvällä ruokakriisillä olisi Anoran kannattavuuteen? Vehnän myötä ruuan hinta yleisesti varmaan kallistuu. Kuvittelisi että sillä olisi heijasteita myös Ohraan. Mitä muita raaka-aineita Anora käyttää?

Lisää pohdittavaa Venäjä-kulma edellä: Nouseeko miten paljon Koskenkorvan ja Explore-vodkan myynti Venäjä-pakotteiden takia, kun kuluttajat ja liikkeet suosivat ei-venäläisiä tuotteita valikoimissaan?

3 tykkäystä

- Alkoholivalmistaja Anora ostaa tuontiohraa kevään aikana turvatakseen valmistusmääränsä – “Kotimaisen ohran saatavuuteen liittyy riski”

[Maatalous] 20.01.2022

Anoran omiin tuotteisiin käytettävä viljaviina valmistetaan edelleen pelkästään suomalaisesta ohrasta.*

Kerrankin mielestäni hyvä analyysi Kauppalehdesta, Anorasta:

Kurssissa on jo paljon pahaa. 2021 EPS 0,82, 2022e 0,79, kurssi nyt 8,77. Hyvä rahoitusasema ja defensiivinen firma, vaikka toki raaka-aineen ja energian hinnan kasvu painaa. Synergiat positiivinen optio.

Oma lempibenchmarkkauskohde, Norjan öljyrahasto onkin avannut positionsa viime vuonna Anoraan.

Omistus on vielä varsin pikkuinen. Aika tyypillisestihän omistavat yrityksistä 1-4%. Yleensä kaksi.

Pieniä juttuja, mutta aina oman kokemuksen mukaan varsin positiivinen omistaja. Myös omistaja, jota muutkin kuin minä tykkäävät benchmarkata. Heillä toki on intresseinä myös muukin kuin pelkästään rahan tekeminen.

Niinkuin täällä on todettu Anora on suomalaisen Altian ja norjalaisen Arcuksen fuusion tulos. NBIM:llä on periaate päätöksenä, ettei se sijoita Norjan pörssiin, mutta ulkomaalaisen väkevien juomien valmistajan moraalin vartijana se toimii ilmeisesti mielellään. Uhka vai mahdollisuus? ![]()

Aika näyttää.

Vaikka monopolituotteiden myynnissä nähdään toivottavasti laskua, hyvä muistaa, että varsinkin Anora valmistaa myös muita etanolituotteita kuin kurkusta alas kaadettavaa viinaa. Muunmuassa teknistä etanolia teollisuuden tarpeisiin ja käsidesiin.

11 tykkäystä