Arocell kun on Japaniinkin saanut luvat, ei luulisi mitään kriittisiä virheitä olevan. Käsittääkseni sinne on vaikeampi saada jalkaa kuin jenkkeihin(?). Itsellä ainakin kova luotto hyväksyntään.

Toivottavasti kurssi ei vain kiidä liian ylös, koska sieltä tullaan myös sitten alas. Yllä kirjoiteltu hyvin teorioita. Omalla kohdalla on pitkässä pidossa, mutta harmittaahan se jos hyväksyntä menee läpi, kurssi karkaa ja samoja huippulukemia ei näe, kuin vasta 2v päästä myyntien tulosten jälkeen. Samalla on kuitenkin se riski, että ei mene läpi ja kurssi putoaa sinne 1-2kruunuun

Arocell teknisestä analyysistä katsoen, teksti lainattu ja käännetty Avanzan keskustelupalstalta.

Ei paras käännös, mutta ymmärrettävä

“AroCell on läpäissyt nousevan trendikanavan katon keskipitkällä aikavälillä, mikä merkitsee vahvempaa nousunopeutta. Positiivinen kehitys avaa kuitenkin lyhytaikaisia korjauksia nykyiseltä tasolta. Hinta on noussut voimakkaasti sen jälkeen, kun ostosignaali suorakulmion muodostumisesta hajoaa vastuksen läpi 3.19. Tavoitehinta 4,60 on saavutettu, mutta muodostuminen merkitsee jatkuvaa kehitystä samaan suuntaan. Hintakaaviossa ei ole vastustusta, ja jatkuva nousu on osoitettu. Jos kurssireaktiot ovat alaspäin tässä tapauksessa osakkeella on tukea noin 4,30 kruunua. Volyymihuiput ja volyymipohjat vastaavat hyvin kurssin piikkejä ja pohjia. Myös volyymitasapaino on positiivinen, mikä vahvistaa trendikuvaa. Osake on teknisesti positiivinen keskipitkällä aikavälillä.

Suositus: Osta”

Japanin markkina ei ole välttämättä tärkeä rahallisen hyödyn kannalta lääkemarkkinoilla ja muiden terveydenhuoltoon liittyvillä markkinoilla, se on enemmänkin imagon kannalta erittäin tärkeä markkina. Japani ei hyväksy tuotteita helpolla ja ovat muutenkin erittäin tarkkoja mitä heille tuodaan. Tämä on tiedossa yleisesti kyseisillä aloilla ja tuotteet koitetaan siksi aina myös viedä sinne. Tämän takia Japani on tärkeä, koska sinne on vaikeaa saada jalkaa oven väliin juuri tämän vuoksi. Ehkä tämä oli tärkein havainto miksi lähdin arocellin kelkkaan, koska heidän tuotteensa hyväksyttiin sinne. Toivon todellakin, että FDA nyt hyväksyy tämän myös. FDA on tunnettu, että pyytää erittäin yksityiskohtaisia tarkennuksia yms ja siksi yleensä nämä menevät näihin uudelleen käsittelyihin.

“Ett viktigt steg för AroCell är introduktionen på den amerikanska marknaden av Arocell TK 210 ELISA. När 510(k)-ansökan godkänts av FDA, får AroCell möjligheten att sälja produkten på den stora amerikanska kliniska marknaden. Det är en viktig milstolpe för bolaget, då det också öppnar dörrar för kommersialisering i andra delar av världen.”

“Tärkeä askel AroCellille on Arocell TK 210 ELISA: n tuonti Yhdysvaltain markkinoille. Kun FDA on hyväksynyt 510 (k) -hakemuksen, AroCellillä on mahdollisuus myydä tuotetta Yhdysvaltojen suurimmilla kliinisillä markkinoilla. Se on tärkeä virstanpylväs yritykselle, koska se avaa oven kaupalle myös muualle maailmaan.”

Aina silloin tällöin on spekuloitu, että Rochelta voisi tulla kovasti vetoapua lanseeraukseen heti kun FDA-hyväksyntä tulee. Toki AroCell on varautunut tekemään sen myös omakustanteisesti, kun vuosikokouksessa on aiheena uusi anti. @Torniojaws

Kysymys tähän aiheeseen liittyen kun tunnut olevan skenen tasalla.

Onko tämä yleinen tapa, että yritys laittaa annin yhdeksi aiheeksi vuosikokoukseen? Haen tällä sitä, että laitetaanko se agendalistalle mukaan että jos FDA menisi läpi, niin voidaan tarvittaessa reagoida annin voimin? Vastaavasti mikäli hyväksyntää ei olekaan vielä tullut vuosikokoukseen mennessä, niin antia ei käsitellä sen syvällisemmin.

Eli että yritys haluaa pitää tuon oven (mahdollisuuden) ikään kuin raollaan koko ajan ja reagoida sitten tarvittaessa?

Jos oikein ymmärsin naapurin eli Ruotsin foorumin, niin Arocell on päivittänyt aineistoa Diapharman sivustolle. Ainakin USAn markkinoille suunnattu esite on päivitetty 2021 vuonna.

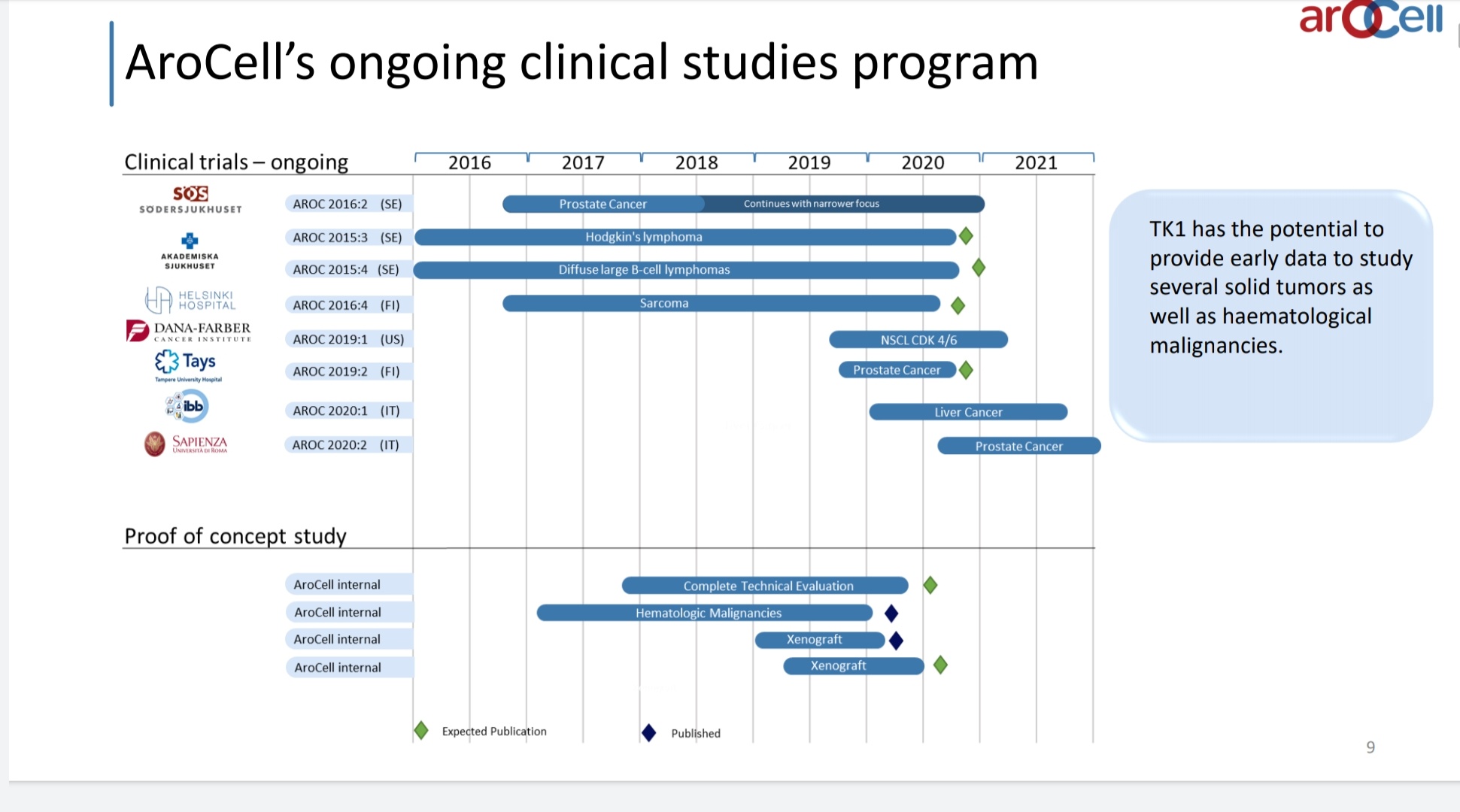

Osui hyvä kuva USAn esitteestä, että mitä tutkimuksia on meneillään ja mitä on jo tehty. Tänä vuonna pitäisi valmistua IBB maksasyöpä tutkimus ja Sapienza (Rooma) eturauhassyövän tutkimus.

Mitä tuo siis käytännössä tarkoittaa? AroCell haluaa ostaa osuuden IDL Biotechissä tarjoamalla omia osakkeitaan?

Joo, Postin kommentti:

Claes Post, styrelseordförande för AroCell, kommenterar:

“AroCell strävar efter ett snabbt genomslag på diagnostikmarknaden. Genom förvärvet av IDL skapar vi förutsättningar för en snabbare kommersialisering av TK1 och därmed ett långsiktigt lönsamt bolag. IDL har en mycket intressant produktportfölj inom onkologi som stämmer väl överens med AroCells inriktning, framförallt inom bröst- och uro-onkologi. Den sammanslagna koncernen med sin utvidgade produktportfölj kommer att utgöra ett nytt starkt IVD-bolag”.

Eli haluavat nopean entryn diagnostiikkamarkkinoille ja ilmeisesti näkevät sen onnistuvan IDL:n kautta nykyistä nopeammin.

IDL on Avanzan mukaan mörninyt Spotlightissa (Tukholman pienpörssi) jo vuodesta 1999 eli saa nähdä miten sitten käytännössä.

Oma arvio on, että tällä saavutetaan merkittäviä synergiaetuja.

AroCellin ja IDL: n fuusio luo mahdollisuuden yhdistää kyseisten yritysten tarjoamat onkologiset diagnostiikkatuotteet. Sulautuminen luo suuremman yrityksen, jolla on hajautetumpi riskiprofiili, tehokkaampi kustannusrakentenne ja tulevaisuuden kannattava kasvu.

Molemmilla on jo pitkälle viety yhteistyö eri instrumenttivalmistajien kanssa ja tällä saavutetaan markkereiden kaupallinen potenttiaali laajemmalle käytölle.

Markkinoinnin resurssin vahvistuvat mahdollisen kaupan myötä (Eurooppa, Yhdysvallat).

AroCell hakee laajennettua CE-merkintää IVDR- ja 510 (k) -hyväksynnän mukaisesti kullakin markkinoilla pyrkimyksenä viemään myös IDL:n tuotteet Amerikan markkinoille. IDL:llä on monivuotinen kokemus sääntelystä Euroopassa, Aasiassa ja Afrikassa ja yhteystyöllä viedään myös AroCellin tuotetarjonta em. markkina-alueille.

IDL omistaa oman tuotantokapasiteetin, toisin kuin Arocell, joka ulkoistaa tuotannon. Suorat säästöt vuodessa n. 2-3MSEK. Tuotantokustannusten pienentyminen pitkässä juoksussa, jolla saadaan kannattavampaa kasvua.

Pitkässä juoksussa kasvattaa yritystä suuremmaksi kunhan synergia saadaan hyödynnettyä oikein.

Vaikea nähdä, että ko. fuusio aiheuttaa sijoittajissa hurraahuutoja. Arocell on (tällä hetkellä) tulikuuma biotekkifirma, jonka läpimurto on juuri tapahtumassa tk1-testin kaupallistamisen myötä. IDL on 20 vuotta pörssissä alisuorittanut firma, jossa tuskin kovin tuoreet tuulet puhaltavat.

Itselläni fiilikset näin muutaman minuutin aiheeseen tutustumisen jälkeen on, että mitähän v****a?

Ymmärrettävä reaktio, mutta eiköhän tuo -5-10% katoa värinään jos siihen jää.

Sinänsä harmi, että Arocell ostelee myyntikanavia(?), kun tuskimpa nyt sitten mikään Roche tms. kutittelee omalla tarjouksellaan oven takana. Eipä nyt vielä ole sille oikea aikakaan.

Ehkä Arocellin olisi ollut parempi odottaa kun FDA pamahtaa ja sen jälkeen ilmoittaa ostotarjouksesta. Osake olisi raketoinut oikeaan suuntaan ja nähty strategisempi kuva.

Epäilemättä kosijoita on ollut IDL:n suuntaan useita ja kiire ostotarjoukselle kova.

Jotain sisäpiirin tietoa on olemassa, jonka vuoksi Arocell ostotarjouksen on tehnyt.

Hieman tässä vatsanpohjasta vääntää tuo uutinen vieläkin. Maksoivat vielä 56% preemion. Pitäisi varmaan luottaa johtoon ja kait tästä jotain synergiaa tulee, mutta että häh? Miksi firma piti ostaa, eikö yhteistyö olisi riittänyt? Onko Arocellin johtajilla kokemusta M&A toiminnasta ja miksi tämä tehtiin nyt, kun voisin kuvitella resursseilla olevan käyttöä TK1-testin viemiseen markkinoille? Ehkä tässä alussa ei tapahtu mitään hallinnollisia muutoksia ja molemmat jatkavat toimintaa itsenäisinä? Mitä useampi kokki sitä huonompi soppa…

edit: Kaupan ajankohta suhteessa osakkeen hintaan ja arviointiprosessiin myös mietityttää. Jos ovat varmoja, että lupa saadaan, niin eikö olisi kannattanut odottaa sitä ja siitä seuraavaa osakkeen hinnannousua? IDL myynnit laskeneet 5 vuotta putkeen ja voittoa firma on tehnyt viimeksi vuonna 2017.

Jos tästä saa merkittävää synergiaa ostamalla koko firman niin on varmasti kannattavampaa kun katteen alentaminen yhteistyökuviolla. Itse en ymmärrä tarpeeksi busineksestä että osaisin arvioida kaupan tuomaa etua niin odottelen Arocellin kommentteja