Carriage services

Yhtiö on Yhdysvaltojen toiseksi suurin hautausmarkkinan konsolidoija, joka omistaa hautaustoimistoja sekä hautausmaita. Yhtiön historia on värikäs sillä yhtiötä on johtanut viimeiset 30 vuotta sen perustaja, kunnes vuosia tehtävään valmistautunut COO astui toimitusjohtajan saappaisiin. Yhtiön sijoittajakirjeet ovat kiinnostavia luettavia ja niistä saa käsityksen yhtiöstä, joka on kyennyt vuosien varrella kehittymään ketterämmäksi, mutta oppinut myös virheistään. Näistä kohtalokkain on ollut liian velan ottaminen ja sen seuraukset.

Koska liikevaihto on asiakkaiden vaihtuvuudesta huolimatta toistuvaa ja valitettavista piikeistä huolimatta suhteellisen vakaata yhtiöt alalla kykenevät ylläpitämään suhteellisen korkeaa velkataakkaa ja sen avulla kasvamaan. menneisyydessä yhtiö on itse meinannut kohdata kuoleman tämän johdosta. Tästä viisastuneena yhtiö uudelleen rahoitti lainojaan 2021.

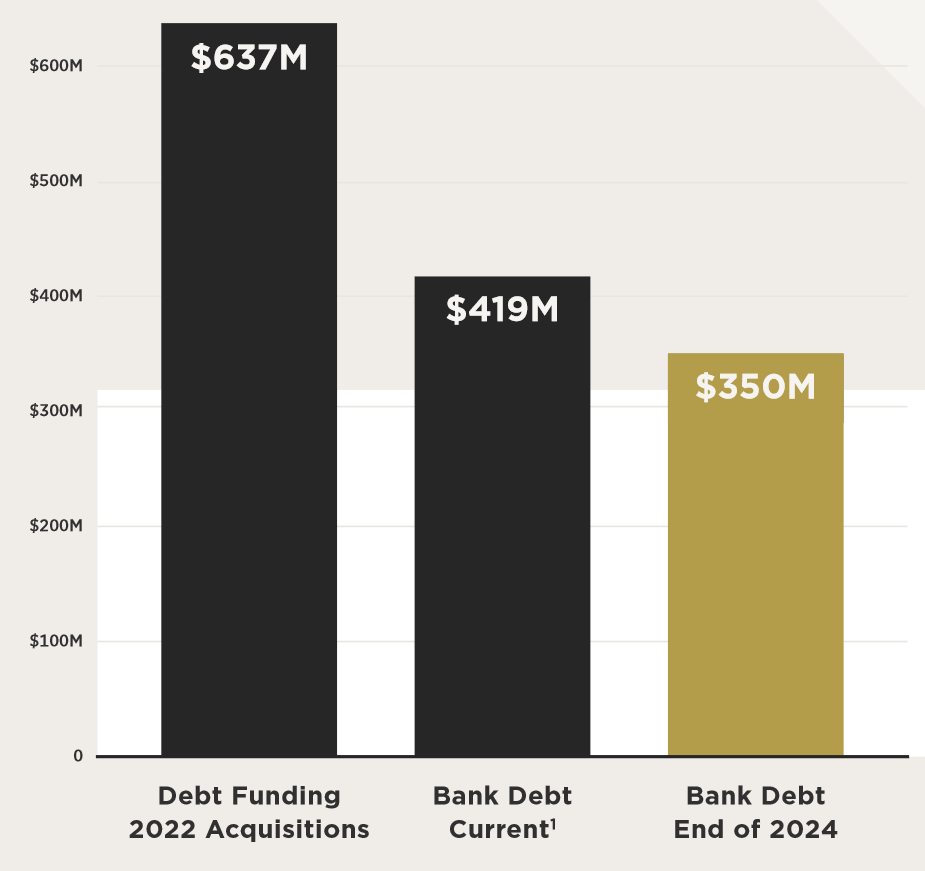

Yhtiön lainat:

395 milj seniorilaina kiinteällä 4,25 % korolla sekä 2029 erääntymisvuodella.

188 milj luotto muuttuvalla 8,3 % korolla sekä 2026 erääntymisvuosi.

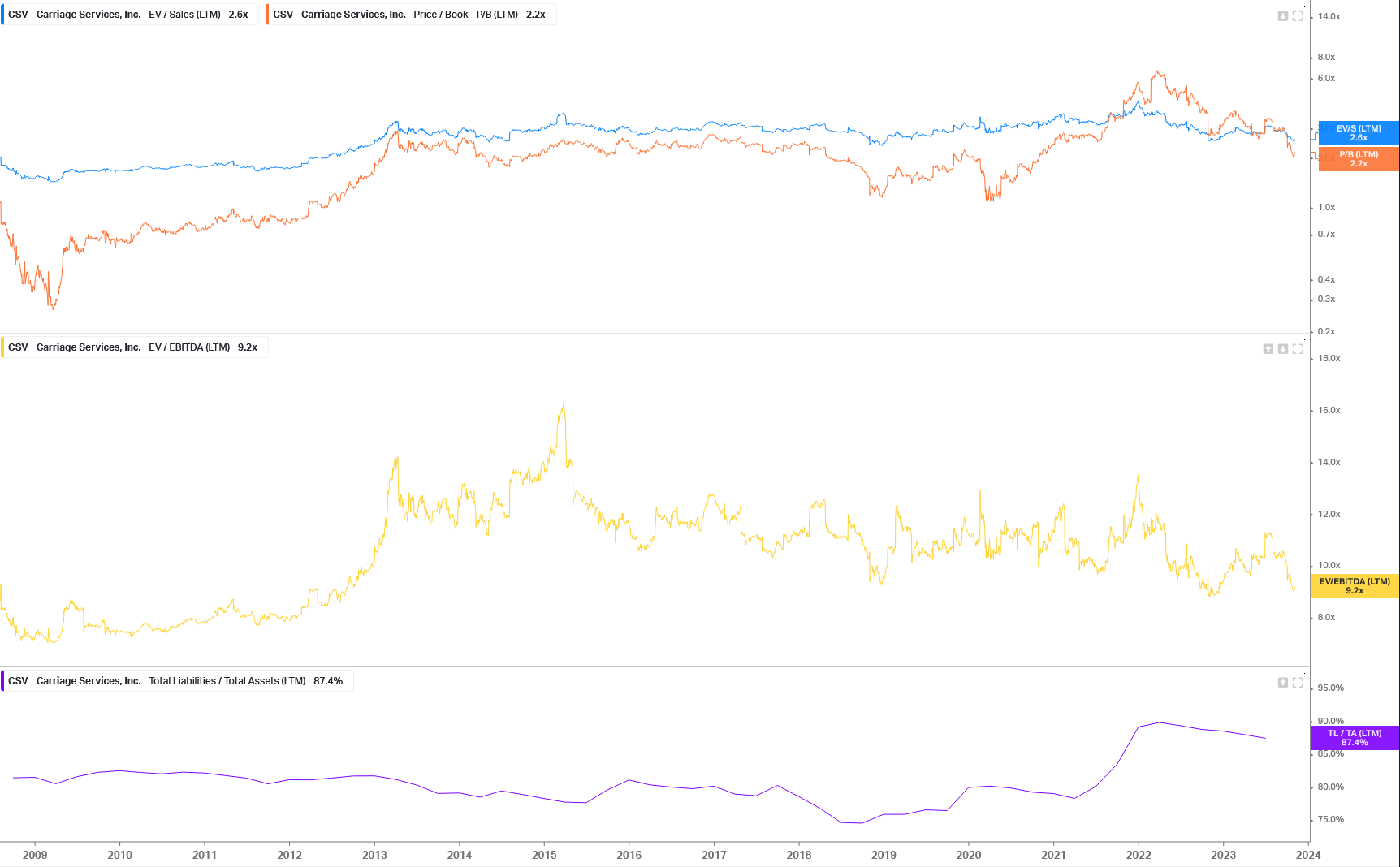

Yhtiö maksaa kiinteästä korosta huolimatta 40 milj vuodessa korkokuluja kyeten nyt tekemään raapustelujeni mukaan capexin jälkeen 35-40 milj vapaata kassavirtaa. Seniorilainan pitkä maturiteetti sekä kiinteä korko ovat se minkä ansiosta yhtiön omalla pääomalla on vielä jotain arvoa. Niinpä yhtiön sijoitustarina on perinteinen arvon siirtymin velkojilta takaisin osakkeenomistajille sen vähentyessä. Yhtiön kovenantit näyttävät käyttävän oikaistua käyttökatetta jakajana. Ehtoina on, että velkaisuus ei saa nousta yli 6 X nettovelka/ oikaistu EBITDA. Yhtiö on nyt sen sisällä 2023 ohjeistuksen ollessa 110 milj ja näin velkaantuneisuus = 5.3 .

Johto on kertonut keskittyvänsä velan vähentämiseen 4:n maastoon. Tämän pitäisi olla realistista 2-3 vuoden aikavälillä. Osake saisi lisää potkua varsinkin FED:n laskiessa korkoja samalla kun liiketoiminta ei niinkään ole suhdanteen vaikutuksen alainen. Esimerkiksi inflaation hidastumisella voisi olla positiivisiä vaikutuksia yhtiön marginaaleihin. Toisaalta yhtiön marginaalit olivat paineessa finanssikriisin aikana, joten sijoittajan kannattaa pitää mielessä mahdollinen kovenattien paukkuminen. Ensimmäinen asia mitä yhtiö tekisi tämän lähestyessä olisi osingon jaon lopettaminen ( 20 % voitoista ) jolla olisi kurssiin varmasti negatiivinen vaikutus.

Omasta kokemuksestani laskevaan osakkeeseen sijoittaminen sen takia, että se on halpa ei riitä siihen, että sijoitus on onnistunut. Se tarvitsee niin sanotusti ylimääräistä hilloa. yhtiö Ilmoitti aiemmin aloittaneensa strategisen arvioinnin ( lue myynti ). yhtiöllä oli aiemmin mahdollinen ostaja, joka kuitenkin veti tarjouksensa pois. Logiikka sille, että jokin PE ostaa yhtiön pois on ilmeinen. Velkaa maksetaan pois ja tehdään pieniä bolt oneja ja yhtiö listataan joskus 2030 kasvuyhtiönä, jonka puolella megatrendit ovat.

Yhtiö ilmoittaa 8.11 kvartaalituloksen.

Yhtiö on lyhyellä aikavälillä ylimyyty ja korjaa markkinan mukana ylöspäin. Jos kvartaali on vahva tai puhelussa mainitaan jotain se voisi toimia katalystinä kestävälle trendin korjaukselle ylöspäin tai konsolidaatiolle. Jos sitä ei löydy ja markkina jatkaa sulamistaan osake todennäköisesti jatkaa vivulla alaspäin ja osakkeenomistajia odottaa yhtiön asiakkaaksi joutuminen.

Huom voi sisältää asiavirheitä tutustuin yhtiöön iltapäivän aikana.