Tosiaan todella vahva tulos, mutta oleellista on edelleen miten tulos kehittyy jatkossa. Tätä tarkoitus perata tänään huolella.

12 tykkäystä

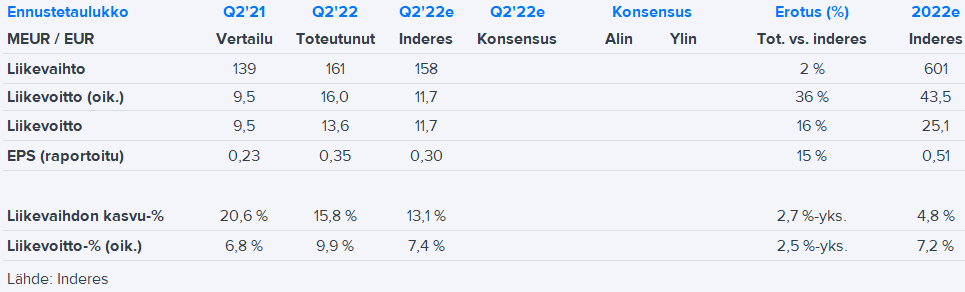

Olipa vahva tulos ekalta vuosipuolikkaalta tässä ympäristössä ![]()

EVLIn näkemys vertailtavaksi:

7 tykkäystä

Onnittelut osakkeenomistajille! Harkitsin Aspoa, mutta jäin sitten arpomaan hieman epäselvän tiedotteen (“Aspo nostaa vuoden 2022 taloudellista ohjeistustaan”) sanamuotojen vuoksi.

Inderesin ennuste taisi mennä hienosti, kun päivää ennen oli tieto että kovaa tulosta sieltä odotetaan ![]()

Mukava seurata @Olli_Vilppo ajatuksia nimenomaan tuosta tuloksen kehityksestä jatkossa

9 tykkäystä

Tyytyväinen pitää olla yhtiön suoritukseen. ESL porskuttaa ja uusiutuu vastaamaan uusiin trendeihin, Leipurin käänne näyttää etenevän ja merkittävä yritysosto tukee uudelleenpositiointia kohti länttä ja enää Telkon itäbisnekset huolena. Kassavirta kuitenkin vahvaa ja tase vain jatkaa vahvistumistaan.

Kuitenkin tulee muistaa että Telkon markkina hyvin fragmentoitunut ja mahdollisuuksia konsolidoida alaa lännessä löytyy ja aiemmat add-onit + performanssin parantaminen luovat uskoa että johto pystyy näillä luomaan arvoa. Lisäksi idässä pääomia varastoissa kiinni ja niistäkin ilmeisen hyvää hintaa maksettu kun muuten importit jumissa.

Lisäksi bonuksena uusi kasvuaihio. Ainakin Rolfin rekryämä uusi johto & Rolfin oma pankkiiritausta luovat uskoa, että tässäkin on edellytykset onnistua.

Aika alhaisin multippelein tätä arvostetaan omaankin historiaansa nähden ja vielä jos yhtiötä uudelleenpositioidaan on varaa multippeleiden nousulle.

Tässä proomussa ollaan mukana all the way from A to B to C.

4 tykkäystä

P/e 20 taitaa olla taso, joka voidaan hyväksyä compounder yhtiöille. Yhtiötä arvostetaan edelleen monialayhtiönä ja veikkaan, että markkinan on vaikea hyväksyä compounder statusta ja arvostusta, vaikka nyt ja tulevaiduudessa tehdyt ostokset olisivatkin pelkkää timanttia. Tämä johtuu pitkälti siitä, että edelleen fokuksessa on leipurin, esl ja telko. Tämä näkyy myös segmentoiduista raporteista, mikä on näkyvyyden kannalta tietysti hyvä, mutta huutaa edelleen monialayhtiötä.

Aspon compounder strategiassa taidetaan ensisijaisesti liittää kolmeen isoon pienempiä yritysostoja sen sijaan että kolmijalkaan alettaisiin kairata lisää reikiä jaloille.

4 tykkäystä

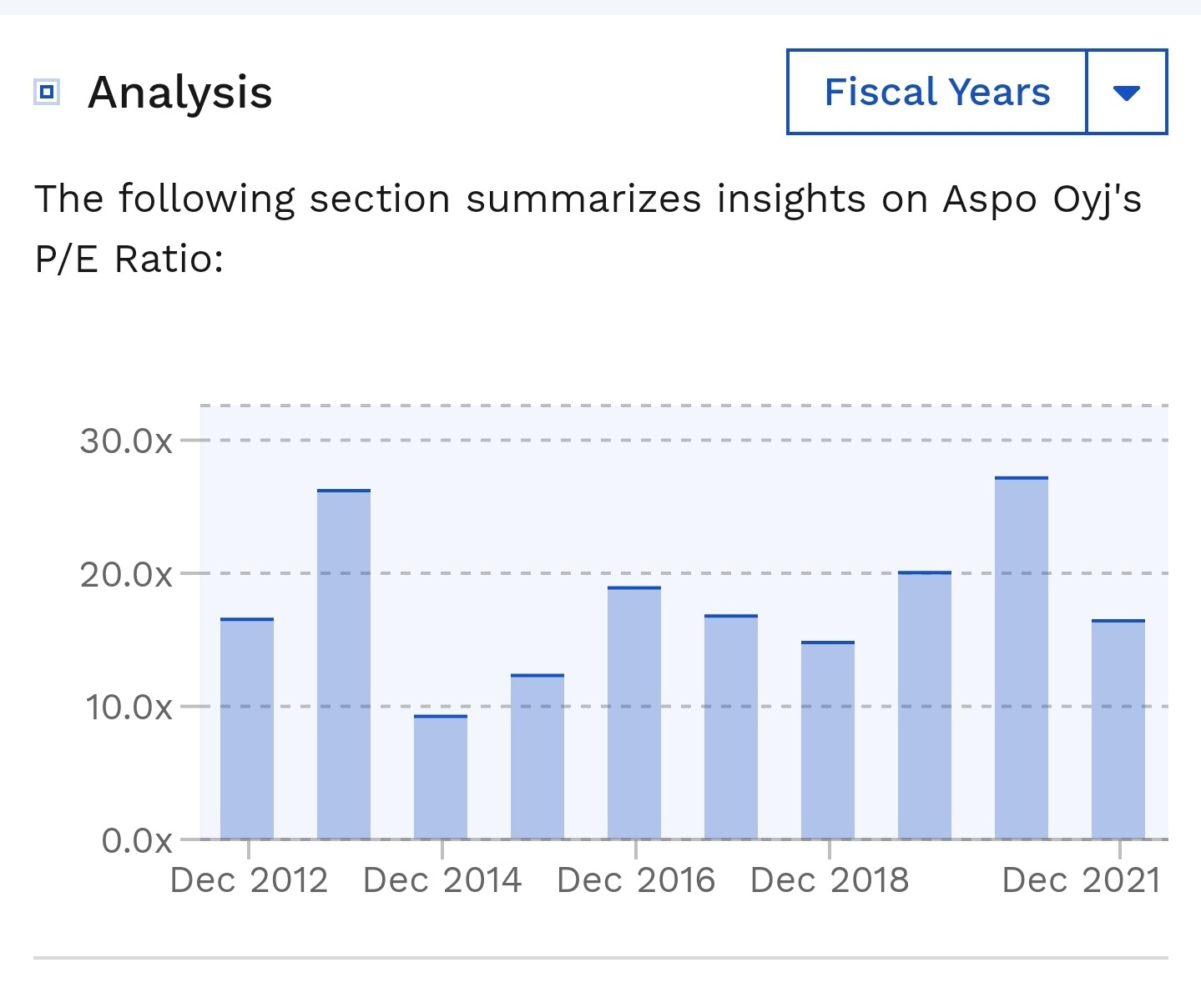

Jos Aspon historiaa katsotaan niin keskimääräinen p/e taitaa olla 16 luokkaa?

Nykyisellä p/e arvostuksella tuloksen tulisi puolittua että palattaisiin näille arvostusmittareille?

Itse en ainakaan ymmärrä tämän hetkistä arvostusta ja vielä vähemmän näkymien ja haastattelun katsottuani.

4 tykkäystä

Epäilen vahvasti että Leipurin on fokuksessa vain väliaikaisesti. Yhtiöllähän oli 2014 tarkoituksena listata Leipurin, mutta taisi Krimin hyökkäyksen johdosta peruuntua. Toki johto vaihtunut välissä, mutta ei tuo niin attraktiiviselta näytä uudelle strategialle kuin Telko & ESL. Kannattavuuden nosto, paluu kasvu-uralle, uudelleenpositiointi länteen ja exit. Pääomat nykyisiin & uuteen kasvuaihioon.

Lisäksi ESL pooling vapauttaa edelleen pääomia. Tuo ESL jäänee muutenkin kassavirtakoneeksi ja “compunding” sitten Telkossa & uudessa bisneksessä.

5 tykkäystä

Se yristysosto strategia uudelle toimialalle (compounder) kuulostaa kyllä aika huuhaalle… ilmeisesti Ruotsissa moni yritys on siinä kuitenkin onnistunut…mutta ehkä jopa onneksi Aspo ei ole näitä vielä löytänyt. ESL on syklistä bisnestä. Sen P/E arvostus ei voi nyt olla kovin korkea johtuen juuri tämänhetken kovista katteista. Mutta hyvin nyt menee ja menköön ![]()

5 tykkäystä

Mikä mielestäsi on ollut Aspossa sitten historiassa driveri joka pitänyt keskimääräisen p/e luvun 16? ESL on roikkunu pitkään mukana…

Tietenkin venäjän ja idänkaupan huolet mielestäni on voinut laskea arvostuksen tälle tasolle mutta esityksen perusteella kasvu ja tuloksentekokyky tulee olemaan vahvaa myös tulevaisuudessa enkä nähnyt oikeastaan muuta kuin positiivisia merkkejä tulevaan.

En nyt itsekkään compounder mallia vielä allekirjoita mutta kobian osto on askel sinne suuntaan.

Mielenkiinnolla jään analyysitalojen ajatuksia odottelemaan aiheesta.

3 tykkäystä

Olihan tää ihan huippu q2 ja esitys anto kyllä hyvää luottoa tulevasta, ei sitä itää tässä enää tarvitakkaa. Onneks yritystä ei vielä arvosteta kunnolla niin saapaha osteltua halvempaa, uskoisin että tulevat osinkovuodet on aikas hyviä

1 tykkäys

Täältä Rolfin tuore haastattelu

7 tykkäystä

Täältä päivitetty analyysi. https://www.inderes.fi/fi/kriisissa-luovittu-toistaiseksi-onnistuneesti

12 tykkäystä

ESL kasvattaa hybridialusten tilausta kahteentoista alukseen.

https://www.kauppalehti.fi/uutiset/kl/0890d6be-edff-45cd-9738-b166bd0b3ca1

6 tykkäystä

Tästä meidän aamarikommentti

13 tykkäystä

Aspo nostelee vuoden 2022 ohjeistustaan. ![]()

Aspo nostaa vuoden 2022 taloudellista ohjeistustaan: vertailukelpoinen liikevoitto on 5 2 –5 7 miljoonaa euroa (42,4 Me)

Aspo Oyj nostaa koko vuodelle 2022 annettua taloudellista ohjeistustaan erityisesti ESL Shippingin odotettua paremmasta kehityksestä ja loppuvuoden näkymistä johtuen.

Aspon uusi taloudellinen ohjeistus vuodelle 2022:

Aspo-konsernin vertailukelpoinen liikevoitto on 52–57 miljoonaa euroa (42,4 Me) vuonna 2022.

Vanha ohjeistus vuodelle 2022 (annettu 14.6 .2022):

Aspo-konsernin vuoden 2022 vertailukelpoinen liikevoitto paranee vertailukaudesta (42,4 Me).

9 tykkäystä

Ehkäpä kohta alkaa näkymään myös kurssissa… Käsittämättömän alas valunu valuaatio. Tuohon kun pistää elokuussa linkkaamani keskimääräisen aspon p/e 16 luvun niin saadaan jo ihan kelpo hinta osakkeelle.

1 tykkäys

Toki aspolla kannattaa katsoa myös messevää velkalastia. Kohtuu hyvin oli inderesin ennusteissa tämä posari.

Keskimääräisen arvostuksen mukaan osakkeen hinnan tulisi olla tuplat. Ja nettovelat tulleet alas kovaa kyytiä.

5 tykkäystä

@Sauli_Vilen ja @Kasper_Mellas antoivat kommenttinsa ohjeistuksen nostosta ja Telkon Venäjän toimintojen myymisestä.

Aspo nosti aamulla ohjeistustaan ja kertoi Telkon irtautuvan Venäjältä aiemmin suunnitellun mukaisesti. Ohjeistuksen nosto on toki positiivista, mutta sen merkitys on rajallinen ylityksen tullessa täysimääräisesti poikkeuksellisesta markkinatilanteesta hyötyvästä ESL:stä. Telkon Venäjältä irtaantuminen on tärkeä askel oikeaan suuntaan, vaikka siitä koituvat kertakulut ovatkin aiempia arvioita suuremmat. Tulemme päivittämään ennusteemme ja näkemyksemme huomiseksi.

4 tykkäystä

Tässä on Salen ja Kasperin tekemä tuore yhtiöraportti Asposta. ![]()

Aspo nosti maanantaina kuluvan vuoden tulosohjeistustaan, minkä myötä olemme nostaneet hieman lähivuosien liikevoittoennusteitamme heijastelemaan varustamoliiketoiminnan vahvana säilynyttä kysyntänäkymää. Samalla yhtiö kertoi Telkon irtautuvan Venäjältä aiemmin suunnitellun mukaisesti.

3 tykkäystä