Ei tänne ollakaan vielä sanottu, mutta Aspon seuranta on nyt virallisesti siirtynyt allekirjoittaneelle ja @Kasper_Mellas, Ollin keskittyessä muihin yhtiöihin ![]()

Eilinen posari ei ollut erityisen merkityksellinen, vaikka totta kai kaikki näkyvyys tässä tosi epävarmassa tilanteessa on tervetullutta. Tuo posarihan tuli puhtaasti ESL:n ihan älyttömästä tuloskunnosta ja poikkeuksellisesta markkinatilanteesta.

Telkon osalta tosi hyvä, että yhtiö pääsee Venäjän liiketoiminnasta eroon. Kauppahinta on aika matala, mitä heijastelee myös korotettu arvio kertaeristä. Tällä ei kuitenkaan ole oleellista merkitystä, vaan tärkeintä on että yhtiö pääsee starttaamaan ensi vuoden puhtaalta pöydältä.

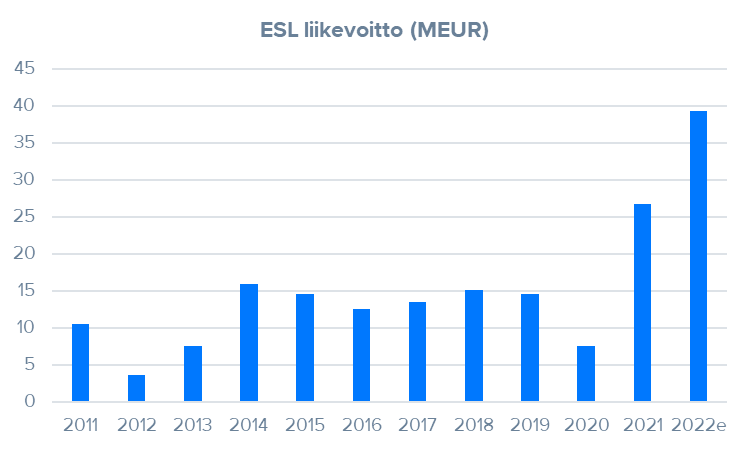

Osakkeen suhteen ollaan edelleen varovaisia, sillä meillä on edelleen hankaluuksia hahmottaa Aspon normaalia tulostasoa. Etenkin ESL:ssä tämä graafi huolettaa:

Ottaen huomioon miten sekaisin rahtimarkkina on ollut vuodet 2021-2022, on tuota tulostasoa vaikea pitää mitenkään kestävänä. ESL on toki tehnyt investointeja ja tulostaso on varmasti noussut esim. 5v takaa, mutta normaalitaso on väkisin alempana. 2023 tulee ainakin alkuvuoden osalta olemaan yhtiölle vielä erittäin hyvä, kun energiakriisi tukee volyymejä sekä hinnoittelua. Normaalista tulostasosta saadaan viitteitä sitten jossain H2’23-2025 välillä.

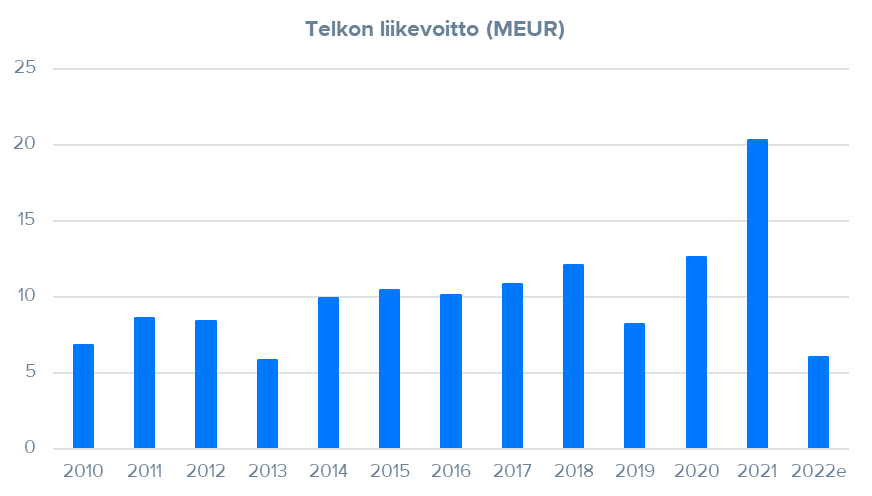

Telkon osalta vähän sama homma tuon normaalin tulostason kanssa:

Yhtiö on kiistatta hyötynyt koronan aiheuttamista raaka-ainehintojen kehityksestä ja saatavuushaasteista. Tuo 2021 tulos ei kuvasta mielestämme yhtiön normaalia tilaa, vaikka yhtiö onkin uuden johdon alaisuudessa tehnyt tulosta parantavia toimia. 2022 numeroissa on sisällä Venäjän alaskirjaus, joten se ei ole vertailukelpoinen. Venäjän osuus Telkon liikevaihdosta on ollut merkittävä ja Venäjän toiminta on myös ollut kannattavaa. Venäjältä lähtö lyökin jonkinlaisen loven sen tulokseen, mikä entisestään vaikeuttaa normaalin tulostason hahmottamista.

Meidän suhteellisen konservatiivisilla ennusteilla ensi vuoden P/E on 10x ja velkataakan huomioiva EV/EBIT 12x. Tasot eivät ole korkeita, mutta eivät erityisen edullisia, kun huomioidaan tulokseen liittyvä epävarmuus sekä tuloksen tuleminen lähes täysin ESL:stä (ESL verrokit treidaa 3-5x P/E, kun markkina ei usko tulossyklin kestävän).