OP - Aspo Q4-tulos 11.2.2021

OP - Aspo Q4-tulos 11.2.2021

![]()

Kiitos Saulille ja Ollille uudesta laajasta raportista. Oisko mitään roastia mahdollisesti tiedossa tulevaisuudessa kunhan uusi toimitusjohtaja aloittaa pestinsä ![]()

![]()

Voidaan kysellä, sitten kun Jansson on ajanut itsensä sisään yhtiöön. Kvartaalihaastatteluja ainakin luvassa.

Täältä pääsee seuraamaan kympiltä alkavaa yhtiökokousta. Uusi HPJ puhumassa niin mielenkiintoista kuulla ajatuksia tulevasta!

Jos et päässyt katsomaan yhtiökokousta voit katsoa valitut palat www.Aspo ja yhtiökokous. Videolla väistynyt puheenjohtaja Gustav Nyberg ja uusi valittu puheenjohtaja Heikki Westerlund. Totutusti myös tj- katsaus.

SSAB:n tuloksen ja varsinkin Europe ja Special Steels divisioonan tuloksen myötä uskallan epäillä että ESL tulee tekemään kovan kvartalin kun Q4 oli jo hyvää jälkeä ja jos SSAB jatkaa tälläistä tuloksen tekoa niin miksi ei ESL tekisi ennätys vuottaan ![]()

Tomi Lahti tviittasi pari viikkoa sitten samansuuntaisen vinkin. Tällä ajatuksella olen minäkin Aspo-possaani kasvattanut.

Jatkona edelliseen. Nordea on analyysissään samoilla linjoilla; SSAB:n hyvä meno saattaa ajan mittaan näkyä jossain määrin myös ESL Shippingin tulosrivillä.

In addition to broad strength in the dry bulk market, we note that one of Aspo’s major customers, SSAB, reported 3% y/y (+7% q/q) shipment volumes in SSAB Europe in Q1. In addition, the company expects somewhat higher shipments q/q in Q2. To our understanding, this is an important driver for two Aspo’s new LNG vessels that were specifically purchased to meet steel delivery demand; we thus believe the current situation is favorable for these vessels.

https://www.inderes.fi/fi/muut-analyysit/aspo-dry-bulk-indices-strong-levels-nordea

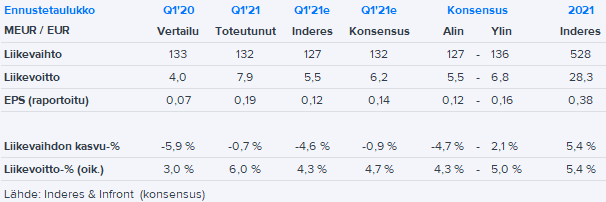

Aspolla vahva tekeminen jatkuu ja meidän varovaiset ennusteet lyötiin heittämällä ennätysluvuilla. Aspon koko vuoden varovainen ohjeistus “liikevoitto kasvaa viime vuoden 19,3 MEUR:sta” silti toistettiin.

Telko jatkaa erittäin hyvää tekemistä Pasasen johdolla. ESL sattu silmään raportissa että ympäristöinvestointeja tehään jotka vaikuttaa tulosta laskevasti Q2 ja Q3 telakoinnin takia, mutta eiköhän SSAB tarjoa apuja myös kun luin jutun missä terästukkurit sano että toimitusajat on jo puolta vuotta niin raaka-ainevirran luulisi jatkavan hyvällä tasolla ![]()

Odotamme Aspon tulostason nousevan 2021 selvästi ja realisoimatonta potentiaalia vielä tätä parempaankin jää jäljelle. Hyvä tuloskasvunäkymä pitää meidät kyydissä samalla kun Aspon arvostus säilyy maltillisena (2021e P/E 13x).

Jokohan Aspo viimeistään Q2 yhteydessä nostaisi/tarkentaisi ohjeistustan ![]() terästä liikkuu aivan eri tahtiin mitä vuosi sitten. Ilahduttavaa on ollut nähdä että uudet raaka-ainealukset vierailee Raahessa kohtuu tiheään. Oma mutu edelleen että tänä vuona ennätysvuosi ESL Shippingillä.

terästä liikkuu aivan eri tahtiin mitä vuosi sitten. Ilahduttavaa on ollut nähdä että uudet raaka-ainealukset vierailee Raahessa kohtuu tiheään. Oma mutu edelleen että tänä vuona ennätysvuosi ESL Shippingillä.

Sieltähän se uusi ohjeistus tuli ![]() viime viikolla katselinkin, että Baltic Dry Index pompannut kesällä komeasti.

viime viikolla katselinkin, että Baltic Dry Index pompannut kesällä komeasti.

Inderesin ennuste liikevoitto-ohjeistuksen alalaidassa.

Aspo päivittää näkymiä:

Aika hyvin seilaa. ![]()

![]()

![]()

Tulihan se ohjeistus viimein ja aika maukas sellainen ![]()

On kyllä Aspo kovassa vedossa. Q2 tulos lähes 10 MEUR ja H1 suorituksen valossa tuo ohjeistus on kyllä edelleen varovainen. Yhtiöhän teki H1:llä 17,5 MEUR liikevoittoa ja ohjeistus 30-36 MEUR tarkoittaa että H2 liikevoitto olisi 12,5-18,5 MEUR. Historiallisesti Aspon H2 on aina ollut vahvempi kuin H1 kausiluontoisista tekijöistä johtuen ja vaikka tuo Q2 onkin poikkeuksellisen hyvä (supramaxien rahtitasot varmasti todella hyvät nykymarkkinassa), on tuo silti varovainen. Kyllä talouden pitää heikentyä rajusti että tuo ohjeistuksen alalaita olisi relevantti. Meidän ennusteet on ohjeistuksen ylälaidassa ja ei ole mikään ihme jos Aspo vielä painelee tuosta ohjeistuksesta yli.

Case muuttui kertaheitolla paremmaksi, kun tulosparannukseen liittyvä riski hälveni ja samalla ennusteisiin tehtiin tasokorjausta. Nyt kun tämä tasokorjaus tulokseen on tehty, voivat Aspon omistajat hiljalleen kääntää katseensa seuraavaan asiaan eli yhtiön vahvaan kassavirtaan sekä yritysjärjestelyihin. Aspohan tekee tällä hetkellä hurjan hyvää kassavirtaa ja velkaantuneisuus laskee vauhdilla. Velka laskee tavoitetasolle varsin nopeasti ja yhtiöllä onkin tämän jälkeen edessään kysymys kassavirran käytöstä. Velkaa ei haluta liikaa lyhentää pääomatehokkuuden säilyttämiseksi eli vaihtoehtoina on joko osinkojen kasvattaminen tai investoinnit. Itse veikkaan, että osinko kasvaa, mutta valtaosa kassavirrasta ohjataan investointeihin. Todennäköisin kohde on ESL:n uusi kalusto, mutta uuden liiketoiminnan hankkimista 2-3v tähtäimellä ei myöskään voida sulkea pois. Lisäksi Telko alkaa hiljalleen olla myyntikunnossa ja verrokkien kertoimilla sen arvo voisi olla 200-250 MEUR ja tämä pääoma uudelleenallokoitaisiin (vrt. 2008 autotankin myynti ja Kaukotelkon osto). Telko olisi myös oiva lisä Helsingin pörssiin ja listautumisella Aspo voisi jäädä Telkoon mukaan, mutta vapauttaa merkittävästi pääomia siitä. Mielenkiintoiset ajat edessä Aspon omistajilla, nyt kun fokus vihdoin siirtyy tästä tulospotentiaalin jahtaamisesta muihin asioihin ![]()

Aspo teki todellakin erittäin kovan tuloksen ja vauhti senkun kiihtyy. Hyvää tulosta sopi odottaa, mutta edellisen kvartaalin tapaan Aspo iski oletettuakin kovemmat luvut pöytään. Kuten Sauli totesitkin Aspo on hurjassa vireessä. Nyt todella alkaa näyttää hyvältä monelta kantilta katsottuna.

ESL ja Telko tekevät jo nyt noin kovaa tulosta ja jatko näyttää tätäkin paremmalta, niin mikähän se vuoden kokonaistulos mahtaa olla, kun H2 on oletettavasti se parempi puolisko? ![]() Ei kai tässä yllätys olisi, vaikka EPS olisi euron luokkaa tältä vuodelta ja jatkossa kosolti enemmän.

Ei kai tässä yllätys olisi, vaikka EPS olisi euron luokkaa tältä vuodelta ja jatkossa kosolti enemmän.

Tässähän teille olisi sopiva kohde mallisalkkuun. Vahvaa kassavirtaa tekevä, varsin konservatiivisesti arvostettu tulosparantaja, jonka velkaantuneisuus laskee ripeää tahtia ja jonka palveluille että tuotteille riittää kysyntää. Tähän kun lisätään tulevassa siintävät yritysjärjestelyt ja mahdollinen Telkon listaus, niin jo vot ![]()

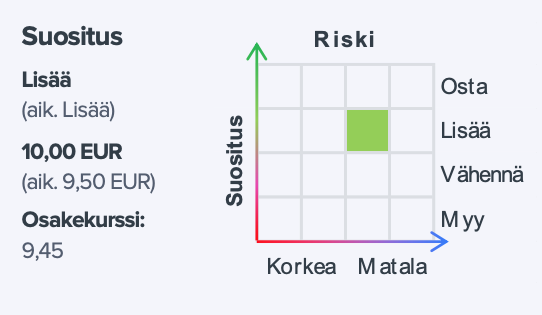

Evli nosti tavoitehinnan 11,5e (10,5e)

Perusteet löytyvät Evliltä

Raportti oli myös pdf -tiedostona vapaasti ladattavissa, joten laitetaan tänne. Poistetaan mikäli ei ole ok.