Luitko uusimman laajan rapsan? Juha hieman maalaili millaiset tahot voisi olla ostamassa tällaista puljua…

Sinänsähän tästä on vaikea keskustella, kun “uutisvirta” on hieman kuivaa… Pitäisi olla joku asiakkaan tai toimittajan edustaja keskustelemassa, sillä muuten kaikki on helposti vaan jostain segmenttiuutisista johdettua bullerointia! Itsellä on ainakin tosi vähän mitään järkevää sanottavaa.

Hodlaillaan nyt sitten hissun kissun, kun P.Deryng:kin taisi indepodissa maiskutella kympin hintaa ensi vuodelle, ellen väärin kuullut

Ihan jees tulos ulos, vähän ennusteista ylikin, hyvähkö ohjeistus ja paluu osingon maksuunkin! Tilauskantakin kasvoi vähän Q3 lopun luvuista vaikka myyntiä Q4:llä oli ns. paljon.

Ilman ulkoisia uhkia taloudesta, rahapolitiikan kiristymisestä ja osakemarkkinoihin yleisesti liittyvästä epävarmuudesta tämä tuntuisi hyvinkin houkuttelevalta sijoitustarinalta. Yhtiö tuntuu olevan kunnossa, posiotioinut strategisesti hyvin, kysyntä on vahvaa ja jopa näkyvyys on siedettävä vahvan tilauskannan ansiosta. Arvostuskin on matala. Mutta ei Aspocomp tietenkään ole immuuni, jos ympärillä rytisee. Ei vaikka varsinaisia suoria Venäjä-riskejä yhtiöllä ei ole olekaan.

Venäjäriskiä taitaa olla positiivisen puolella, eli turvallisuus-, puolustus-ja ilmailu asiakassegmentissä voisi kuvitella olevan hyvät kysyntänäkymät… About 20% liikevaihdosta tästä segmentistä. Mielenkiintoista seurattavaa miltä Q1 näyttää tämän osalta.

Oheisessa haastattelussa hyvä tilannekatsaus Aspocompin kehitykseen. Unohdin eilen laittaa tänne muiden kiireiden takia, mutta eipä tämä ole mihinkään vanhentunut:

Mielenkiintoiset tarjoustasot osuivat silmääni maanantaina Aspocompilla (kts. kuvakaappaus), tämä kun on niin vähävaihtoinen lähes aina. Myynnissä saattaa siis olla muutama jäävuori odottamassa innokkaita. Myyjä(t) 17 suurimman omistajan joukosta. Hiljasta on kuin huopatossutehtaalla heinäkuussa.

Aspocompin torstaista posaria ei olla täällä huomioitu lainkaan, kaikki lienevät kesälomalla ja ainakin Juha Kinnunen kuuluu lomailijoihin. Toivottavasti loma keskeytyy ainakin keskiviikkona, että saamme kuulla Juhan ja etenkin johdon ajatuksia Inderes-tv:ssä (vai toimiiko Roni tuuraajana?)

Posari oli muotoiltu hieman Incap-tyyliin, ei kuitenkaan yhtä huonolla maulla kun Incap aikanaan viilaili pilkkua määreillään.

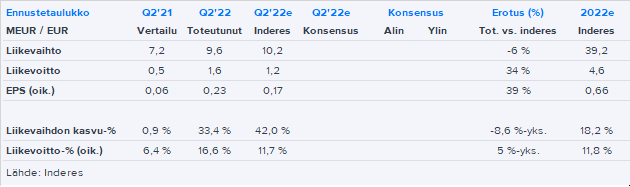

Onhan Inderesin 2022 odotukset jo aika korkealla kun epsiä odotetaan tehtävän 0,60 (vs 0,31/2021) ja nyt tehtynä 0,11 (Q1/22) mutta ehkäpä keskiviikkona olemme jo selvästi viisaampia mitä “selvästi parempi vs parempi” voisi numeroissa tarkoittaa?

Vertailukaudella (Q2/2021) epsiä tehtiin vaatimattomat 0,06 euroa (tosin sekin tuplattu vs Q2/2020), toivokaamme taas tuplausta epsiin eli vähintään 0,12 euroa olisi minun harras toiveeni

Kuten @anon77573512 tuossa mainitsi, minä “lomailen” edelleen, mutta teen kyllä omat tulosjulkistukseni. Ennakkokommentti oli tuossa aiemmin, ja löytyy täältä:

@Roni_Peuranheimo on tuuraajana Aspocompin kohdalla ja kirjoitti tuosta positiivisesta tulosvaroituksesta, muttei linkittänyt kommentteja tänne. On ne tietysti tuolla palvelussa kaikkien luettavissa, mutta tähän keskusteluun pieni aktiivisuusbuusti olisi ihan tervetullutta. Mutta tärkeintä että karavaani kulkee ja tulosta tulee!

Harras toiveeni toteutui lähes tuplana, joten aika täpinöissäni olen Aspocompin suhteen, mutta muut sijoittajat näyttävät lukevan tiedotetta kuin piru raamattua, niin isommalle nousulle ei näytä olevan tälläkään kertaa suuria mahdollisuuksia kun siellä on kuitenkin joitakin heikkouksia (esim. Q2 saatujen tilauksien lasku Y/Y, 24% eikä liikevaihto aivan yltänyt Juhan odotuksiin). Juha antaakin aamusella oman näkemyksensä, nyt Aspocompin p/e kympin korvilla (oma 2022 eps e0,68 ja kurssi 6,8 kirjoitushetkellä). Jäämme odottamaan tv-kuvaa ja Juhan näkemystä loppuvuodelle nyt tehdyn perusteella.

Edit: ja arvioni on mielestäni konservatiivinen, ottaen huomioon, että 2021 H2 AC teki epsiä 0,32 ja nyt tilauskanta lähes tuplat edellisvuoteen mutta joo, ensi vuosi on sitten isompi kyssäri, jos tuo saatujen tilausten lasku jatkuu loppuvuonna.

Muistutuksena että Aspocompin tiedotustilaisuudessa (alkaa klo 13:00 ) voi kysellä toimitusjohtajalta itsekin kysymyksiä. Siellä on chat-ikkuna, jonka kautta kysymykset menevät lähetykseen, joten ei ole painetta soitella johonkin ison maailman konferenssipuheluun.

Asialliset kysymykset ovat varmasti tervetulleita, vaikka analyytikko onkin siellä myös utelemassa.

No nyt mielestäni on selvinnyt kenen myyntitasot aiemman viestini (25.5.) kuvakaappauksessa toukokuun 23.pv:ltä on kyseessä eli viime päivien (= ke,to yht. ~25K) kahteen isompaan yksittäiseen kauppaan liittyen uskon kyseessä olevan Citibankin hallintarekkari. Viittaisi irtautumis halukkuuteen kokonaan Aspocompista, joten jäljellä on vielä about 65K. Ulkit hyppivät näistä pienistä yleensä ensimmäisinä pois. Ei siis Aspocompin toimintaan liittyvä huomio mutta ajattelin jakaa se kanssanne uhmaten mahdollisia sanktioita. Hyvää keskikesän viikonloppua viestin lukeneille

Taitaa olla juuri näin kuten @anon77573512 veikkaa, Citibank tyhjentelee lappuja. Hyppäsin tänään mukaan Aspocompiin raportit luettuani 4000 kpl:lla. Hinnoittelu vaikuttaa eteenpäin katsovilla kertoimilla kohtuulliselta ja yritys on parantanut jatkuvasti menoaan.

Vaikuttaa, että näkyvyys on pidentynyt asiakassopimusten myötä ja tilauskanta vaikuttaa hyvältä. Tämän vuoden selkeä tulosparannus pitäisi olla paketissa.

Yhtiö saisi vaan aktiivisemmin uutisoida kaupoista, nyt heidän uutissivusto vaikuttaa aika aneemiselta. Osakkeen “free float” varmaan myös aika rajattu kun K2, Etola & co omistaa aika merkittävän potin.

Tämä tuntuu olevan hieman “tutkan alla”, eikä herätä suurempaa kiinnostusta, mutta minulle sopii. Pitää tankkailla kun sopiva tilaisuus tulee

Juha on antanut kommenttinsa, kun Aspocomp julkaisee keskiviikkona Q3-raporttinsa.

Odotamme yhtiöltä maltillista yksinumeroista kasvua sekä parantuvaa kannattavuutta valmiiksi vahvalta vertailukaudelta. Aspocomp on vahvassa tuloskunnossa, jonka arvioimme jatkuneen Q3:lla. Tilauskanta on vahva, ja voimakkaamman kasvun rajoitteena tänä vuonna alkaakin olla kapasiteetti. Odotamme yhtiön kysyntänäkymän säilyneen edelleen hyvänä, vaikka epävarmuus on kasvussa esimerkiksi teollisuuselektroniikassa. Uuteen kapasiteettiin vahvasti investoiva puolijohdeteollisuus kuuluu yhtiön suurimpiin asiakasryhmiin ja tukee edelleen kasvua. Hiljalleen puolijohdeteollisuuden investoinnit ovat kuitenkin rauhoittuneet voimakkaan kasvun jälkeen, ja raportissa kiinnostavaa onkin kuulla eri asiakassegmenttien kysyntätilanne ja näkymät.