Ihan odotetun oloinen raportti, hieman mentiin yli Inderesin tavoitteiden.

Tuskin merkittävää markkinareaktiota suuntaan tai toiseen, mutta näissä pienen vaihdon yhtiöissä voi näkyä suurempaakin heilahtelua suuntaan tai toiseen. EPS 1-9/2022 jo 0,54e.

Puolijohdeteollisuuden liikevaihto peräti kaksinkertaistui, mutta teollisuuselektroniikka- ja tietoliikennesegmentit laskivat. Komponenttipula rassasi autoteollisuus- ja teollisuussegmenttiä

Aspocompin Q3-tulos ylitti odotuksemme ja heikentyneestä tilausvirrasta huolimatta yhtiön näkymät ovat mielestämme edelleen hyvät. Olemme nostaneet lähivuosien tulosennusteita noin 8 % ja uskomme yhtiön pystyvän myös lähivuosina vuoden 2022 kaltaisiin erittäin vahvoihin tuloksiin. Tähän nähden osakkeen arvostus on edelleen maltillinen (2022e P/E 9x ja EV/EBITDA 6x) ja riski/tuotto-suhde sitä kautta suotuisa.

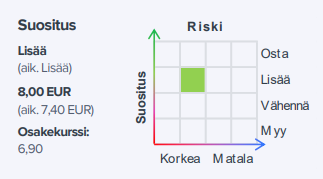

Toistamme Aspocompille lisää-suosituksen ja nostamme tavoitehintamme 8,0 euroon (aik. 7,4 €) yhtiön Q3-raportin jälkeen. Q3-tulos ylitti odotuksemme ja heikentyneestä tilausvirrasta huolimatta yhtiön näkymät ovat mielestämme edelleen hyvät. Olemme nostaneet lähivuosien tulosennusteita noin 8 % ja uskomme yhtiön pystyvän myös lähivuosina vuoden 2022 kaltaisiin erittäin vahvoihin tuloksiin. Tähän nähden osakkeen arvostus on edelleen maltillinen (2022e P/E 9x ja EV/EBITDA 6x) ja riski/tuotto-suhde sitä kautta suotuisa.

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Aspocompista ja sen Q3:sta. Jutussa ei ole ihmeellisempää uutta, jos on tsekannut Inderesin materiaalit.

”Asiakkaat kaikissa segmenteissämme etsivät teknologisesti vaativammille piirilevyilleen valmistajia yhä useammin muualta kuin Aasiasta. Strategiset investointimme Oulun tehtaamme teknologisten kyvykkyyksien ja valmistuskapasiteetin kasvattamiseksi tuottavatkin nyt tulosta. Korkean osaamisemme ja luotettavuutemme ansiosta Aspocompin asema muuttuvassa markkinatilanteessa on erinomainen”, Montonen kertoo.

Miksi Aspocomp ei päivitä suurimpien omistajien listaustaan kotisivuillensa? Tuorein listaus on syyskuulta. Tuollaisesta tulee heti vähän hähmänen kuva koko firmasta. Jos täällä joku Aspocompilta lukee foorumia tai joku foorumilainen puheissa sinne suuntaan, niin saisiko terveiset perille, kiitos

Aspocompin 5 suurinta omistajaa herättää luottamusta. Kyösti Kakkonen (Joensuun Kauppa ja Kone Oy) etunenässä, Etolat ja Aspocompin toimitusjohtaja Mikko Montonenkin sitouttanut itsensä hienosti sijalle kolme 5,7% omistusosuudella.

Kakkonen ja Etola myös suurimpia omistajia @ Incap, joka onkin ollut ko. herroille varsinainen kultasuoni, vaikka on Aspocomp viime aikoina parantanut juoksuaan kuin se kuuluisa sika ja on ollut kuluvan vuoden voittajia pörssissä.

Suurimpien omistajien lista päivitetty perjantaina 30.12. Samat naamat jatkavat kärjessä. Etolat, Kyösti Kakkonen (Joensuun kauppa & kone) ja toimitusjohtaja Montonen. Joten hyvillä mielin kohti uutta vuotta

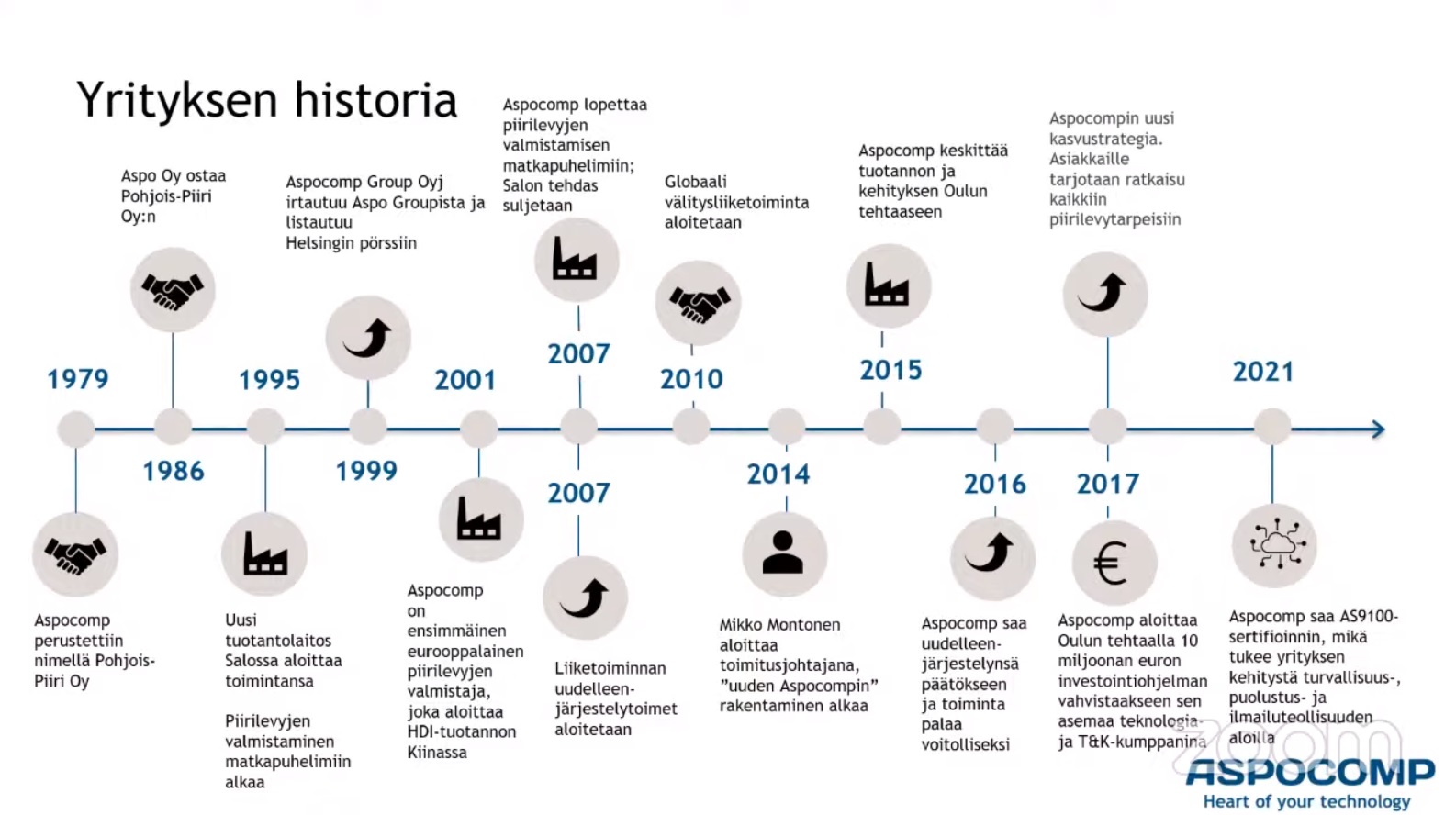

Aspocompin historiasta kiinnostuneille laitan kuvakaappauksen jonkin aikaa sitten olleesta yritysesittelystä, toivottavasti mahtuu tänne…aika hiljainen ketju on ollut muutenkin, mun sijoitukset ovat yleisestikin aika EVVK-luokkaa

Olemme julkaisseet Aspocompista laajan raportin nyt heti tilinpäätöstiedotteen jälkeen, kun saatiin vähän enemmän näkyvyyttä tulevaan. Laajat raportithan ovat kaikille avoimia, joten siitä lukemaan:

Siinä mielessä tietysti ikävä ajoitus, että eilen tuli ennusteisiin suuria muutoksia. Laajassa raportissa ei kannata liikaa keskittyä yksittäiseen neljännekseen, mutta julkaisimme eilen myös Q4-tuloskommentin “pikakommenttina”. Se oli linkitetty tänne jo aiemmin.

Lisäksi suosittelen katsomaan Mikko Montosen haastattelun, joka mielestäni avaa hyvin Aspocompin isoa kuvaa. Meillä oli tietysti tiedossa tuon laajan raportin julkaisu, niin käsittelimme hieman laajempia teemoja, jotka toki ovat aina relevantteja erityisesti tilinpäätöksien yhteydessä. Samalla siitä saa lisätietoa tuosta Q4:n kehityksestä, joka jää itse laajassa vähemmälle huomiolle.

Paljon siis materiaalia Aspocompin seuraajille, toivottavasti kiinnostusta löytyy

Täytyy edelleen ihmetellä (nyt julkisesti) Mikko Montosen kommentteja 2022/Q3:n haastattelussa kun ei antanut ainakaan minun mielestäni mitään vihjauksia kysynnän hidastumisesta ja sitten tilinpäätöstiedotteessa kertoi hiljentymisen alkaneen jo kesällä, pitäisi varmaan katsoa tuo Q3-video uudestaan jos on vain mennyt minulta ohi kun ihminen kuitenkin kuulee/näkee sitä mitä haluaa kuulevan/näkevän.

Siitä toimarin uusin haastattelu. Pisti itseäni miettimään, että oliko heikko jakso tässä q1:llä vai onko se q2, jolloin vielä tuloskunto huonompi. Vielä, kun osaisi ennustaa että ostaako nyt vai myöhemmin- suo siellä vetelä täällä.

Juhalle hatunnosto hyvistä ja asiallisen tiukista kysymyksistä.

Itse itselleni vastaten. Osakekurssin perusteella markkina taitaa hinnoitella H1 mollivoittoiseksi. Jenkeissä isot teknot porskuttaa ja Taiwan semiconductors samassa, mitä mietteitä tämä herättää kanssasijoittajissa? Voisiko Aspocomp päästä mukaan tähän hyvään puolijohdeteollisuuden vireeseen.