Ehkäpä yksi aikamme ikonisimmista ja kaikkien aikojen innovatiivisimmista yhtiöistä mielenkiintoisella ja tarpeellisella alalla ansaitsee oman ketjunsa, mikä on meille jokaiselle hyvin tuttu ja minkä tuotteita jokainen meistä käyttää päivittäin.

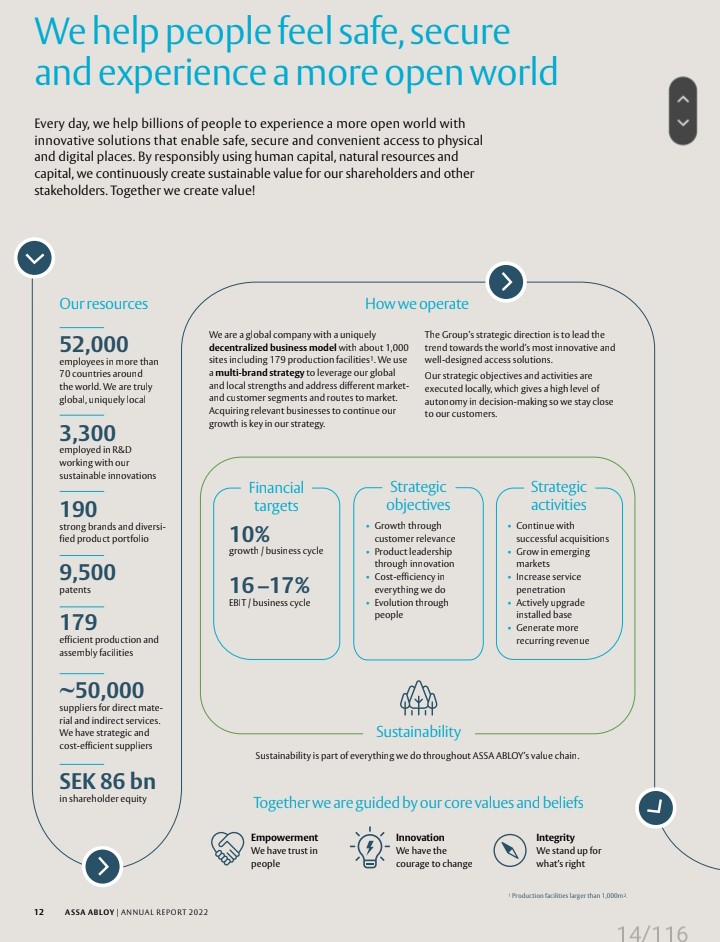

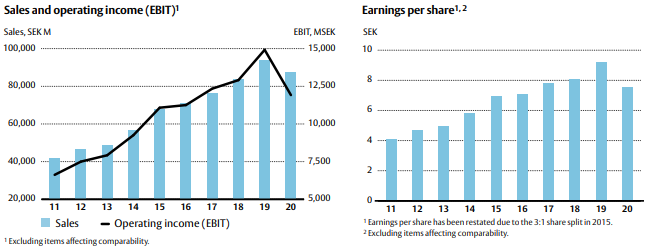

Assa Abloy (ASSA) on 1994 perustettu globaalisti toimiva johtava kulunhallintaratkaisujen toimittaja (access solutions), jonka kotipaikka on Tukholma, Ruotsi, ja jonka osakkeet on noteerattu Tukholman pörsissä. Yhtiön ehkäpä tunnetuimman tuotteen eli tavallisen lukon siemen sekä lähde on Suomessa keksitty, tänäkin päivänä lukoissa ympäri maailman käytössä oleva innovatiivinen lukitusmekanismi ja sen ympärille rakennettu yritys Abloy, josta kohta lisää. Yhtiöllä on 48000 työntekijää 70 maassa. Vuonna 2020 yhtiö teki n.88mrd SEK liikevaihtoa (-7%), operatiivista tulosta n.12mrd SEK (-20%) ja nettotulosta n.9,2mrd SEK (-18%). Pandemiavuotena romahti liikevaihto ja tulos jonkinverran, mutta nyt yhtiö on taas päässyt kasvuvauhtiin: Ensimmäinen puolivuotis eli H1 liikevaihto oli n.45,5mrd SEK (+8%), operatiivinen tulos n.6,8mrd SEK (+40%) ja nettotulos n.5,5mrd SEK (+67%). Yhtiö on kasvanut tasaisesti orgaanisesti ja yritysostoin pirstaleisella ja fragmentoituneella alalla, ja yhtiö tavoittelee tulevaisuudessa 5% orgaanista kasvua ja 5% epäorgaanista, joten konsolidaatiota tulemme todennäköisesti näkemään myös jatkossa.

HUOM: Lukitus, kulunhallinta- ja turvajärjestelmäala on kaikenkaikkiaan hyvin laaja, monipuolinen, meitä jokaista koskeva, nopeasti kehittyvä, suuren digi- ja älyaskeleen ottanut ala, jossa alan jätti ASSA on todella vahvasti mukana markkinoiden ykkösenä, ellei jopa dominoivana osapuolena, niin tässä ketjussa voidaan keskustella yhtiön lisäksi alasta ja markkinasta yleisestikin sekä tietenkin ASSAn kilpailijoista, eli kaikesta alaan liittyvästä. ![]()

- Assa Abloy on markkinajohtaja 100mrd usd kokoisella markkinalla

- markkina-arvo 291mrd sek (n.34mrd usd)

- nettovelkaa Q2 28,5mrd sek

- oma pääoma (2020) n.59mrd sek

- rullaava 12k p/s 3,2x

- rullaava 12kk p/e 29x

→ 9000 patenttia

→ yli 300 yritysostoa

→ 138% liikevaihdon kasvu 10 vuodessa

→ 107% tuloksen kasvu 10 vuodessa

→ 2800 työntekijää tuotekehityksessä

→ 190 brändiä tai tuotetta portfoliossa

→ yksi maailman sadasta innovatiivisimmista yrityksistä

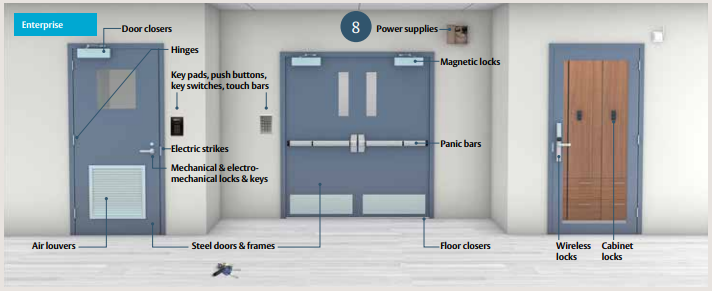

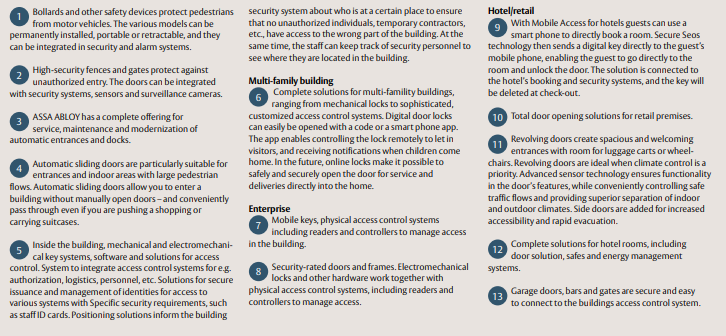

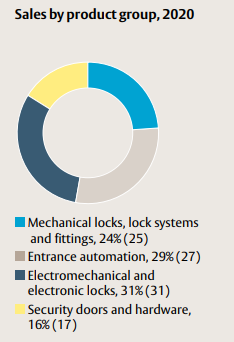

Tuoteryhmät

- Mekaaniset lukot

- Sähkömekaaniset ja sähkölukot

- Riippulukot

- Kulunvalvontajärjestelmät

- Mobiililukot

- Automaattiovet

- Ovensulkimet

- Hätäuloskäynnit

- Hotellilukot

- Turvaovet

- Älykaapit

- Avainhallintajärjestelmät

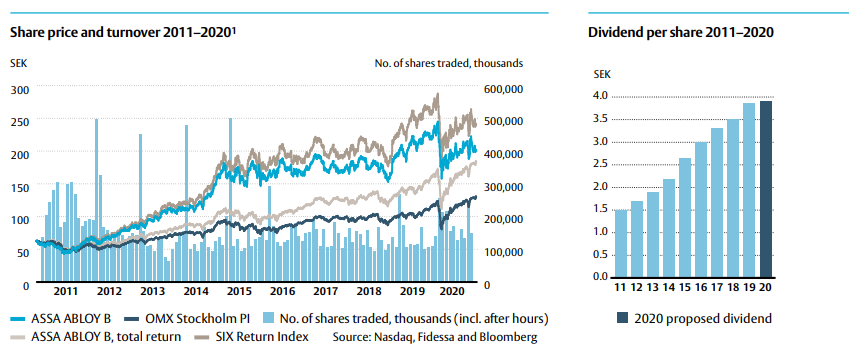

Kurssigraafi ja osinko

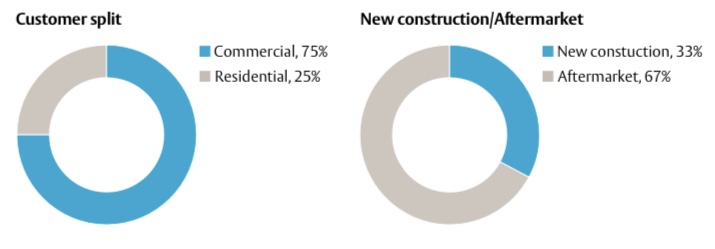

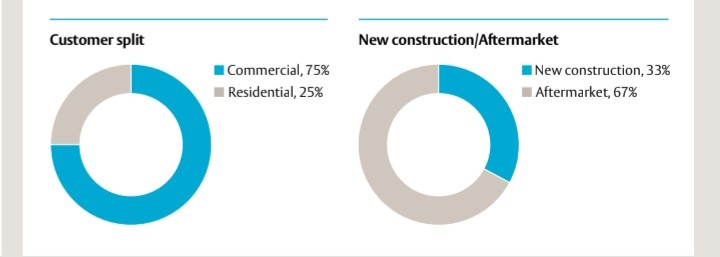

myynnin jakautuminen

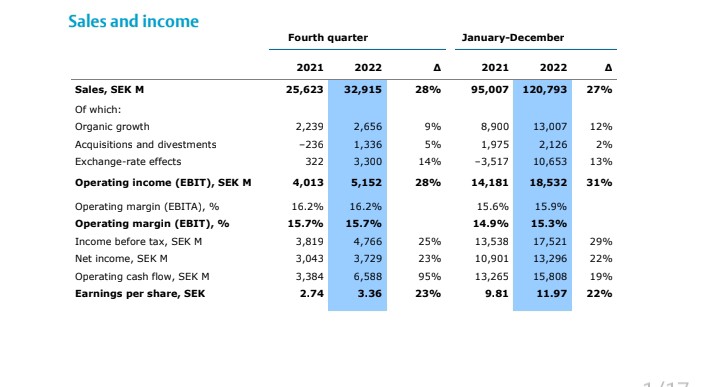

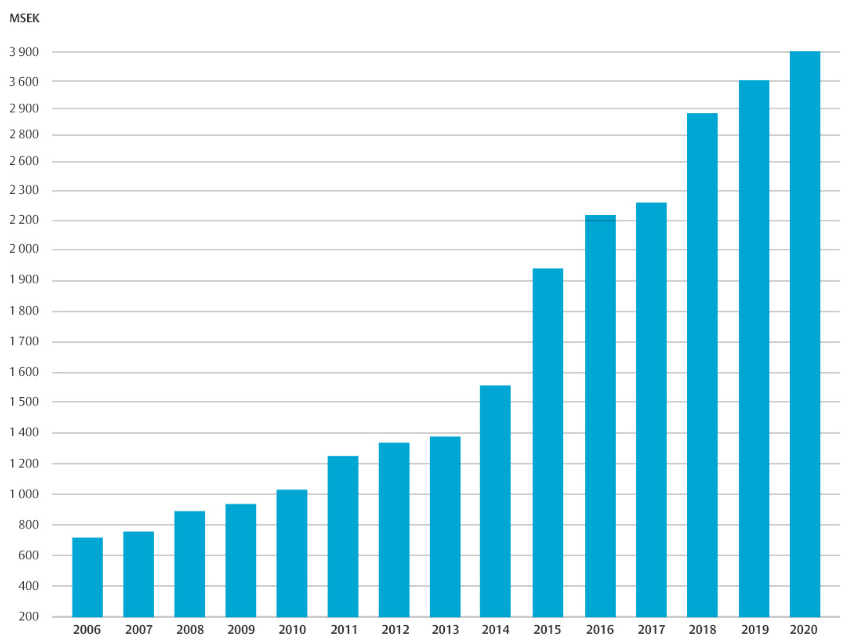

Liikevaihto, operatiivinen tulos ja osakekohtainen tulos kehitys

Lukitusalan ja menestyksen takana suomalainen keksintö

Yhtiön toisen puolen historia on ainutlaatuinen vaikkakin hieman sekava, joten siitä sananen. Yhtiön tunnettavuudesta ja menestyksestä, sekä nykyisestä olemassaolostaan lienee ainakin osittain kiittäminen juuri itsenäistyneessä Suomessa 1918 perustettua Abloyta, joka rakennettiin yhtiön perustajan Emil Henrikssonin 1907 keksimän kiekkohaittasylinterillä toimivan lukon ympärille. Konttorikonemekaanikkona työskennellyt Henriksson sai idean kassakoneen pyörivistä kiekoista keksiä lukon jonka toiminta perustuisi haittoina pyöriviin kiekkoihin. Se toimisi ilman ylimääräisiä jousia tehden siitä varmasti toimivan ja sen tiirikoiminen on ällistyttävän vaikeaa. Mekanismia on lisäksi helppo kehittää jatkuvasti. Syntyi Abloy-lukko, joka oli avain mullistamaan koko lukitusteollisuuden ja joka olisi 1900-luvun innovatiivisimmista ja käytännöllisimmistä keksinnöistä, ja jonka mekanismiin perustuu jokaisen Abloyn lukon toimintaperiaate myös tänä päivänä ympäri maailman.

Keksintö patentoitiin vuonna 1919 nimellä Henrikssonin Patentti Lukko. Lukkojen teollista tuotantoa varten perustettiin Helsingissä Ab Låsfabriken - Lukkotehdas Oy. Myöhemmin yhtiön nimi lyheni muotoon Ab Lukko Oy. Samoihin aikoihin rekisteröitiin yrityksen nimestä juontava tavaramerkki ABLOY.

Loistavasta tuotteesta huolimatta yhtiö ajautui kriisiin 1921 ja muutti nimen hetkeksi Ab Omega Oy:ksi. 1923 Kone- ja siltarakennus Oy ostaa Abloyn (tai Ab Lukko Oyn). Sittemmin 1935 Abloy päätyi Wärtsilän alaisuuteen Wärtsilän ostettua Kone- ja siltarakennuksen. Wärtsilä ostaa 1989 saksalaisen IKON-lukkosylinteriyrityksen, joka ei ollut kannattava toisin kuin Abloy ja tämä tuli olemaan Abloylle kohtalokasta. Myöhemmin monialayhtiö Metra otti Abloyn haltuun, joka jatkoi Wärtsilän toimintaa. Metran tullessa ruoriin päätettiin, että lukkoala ei kuulunut yhtiön ydinbisnekseen. Piti löytää sopiva kumppani, jonka kanssa Abloy voisi jatkaa kasvua. Semmoinen oli ruotsalainen Assa, Securitas-konserin omistama Abloyn kova kilpakumppani, joka oli aluksi keskittynyt saranoiden valmistukseen mutta lähtenyt lukitusalaan yritysostoin 1900-luvulla. Assaa oltiin lähestytty jo Wärtsilän ajoista lähtien useamman kerran yritysosto mielessä, mutta Assa ei kertaakaan suostunut järjestelyihin. Lopulta molemmat yhtiöt, Metra ja Securitas olivat halukkaita yhdistämään nämä kaksi yhtiötä. Kaavailtiin 60/40 omistusjakaumaa, mutta molemmat tähtäsivät 60 prosenttiin. Abloy oli Assaa suurempi liikevaihdolla mitattuna, mutta ilmeisesti Ikon-yritysoston ja sitä seuranneiden raskaiden tappioiden vuoksi Assalla oli vahvemmat talousluvut. Lopulta päädyttiin ratkaisuun, jossa Metra sai 55% uudesta yhtiöstä ja Securitas 45%, mutta Metran pitäisi pienentää omistus 40 prosenttiin vuoteen 95 mennessä. Vuonna 1995, syntyi Assa Abloy AB ja sen pääkonttori nousi Ruotsiin, ja yhtiö vietiin Tukholman pörssiin jo samana vuonna. Nykyään suomalaisten omistus yhtiöstä on hyvin vähäinen, ja Wärtsilä on luopunut kauan sitten Assan osakkeista.

(Lähde: arvopaperi, lukkokeskus, Abloyn kotisivut, wikipedia Suomi)

Markkinat

Yhtiön mukaan kulunratkaisumarkkinoiden koko on 100 miljardia dollaria, joka on kasvanut tasaisesti, kehittyy jatkuvasti ja joka on hyvin pirstaloitunut varsinkin kehittyvillä markkinoilla. Yhtiö sanoo suoraan, että heidän markkinaosuus on matala pirstautuneisuuden vuoksi ja yhtiöllä on merkittävää potentiaalia kasvaa markkinoilla.

Markkinoita ohjaavat trendit:

→ kaupungistuminen

→ turvallisuuden kysyntä

→ kestävä kehitys

→ uusi teknologia

→ paikalliset regulaatiot

(Lähde: annual report 2020)

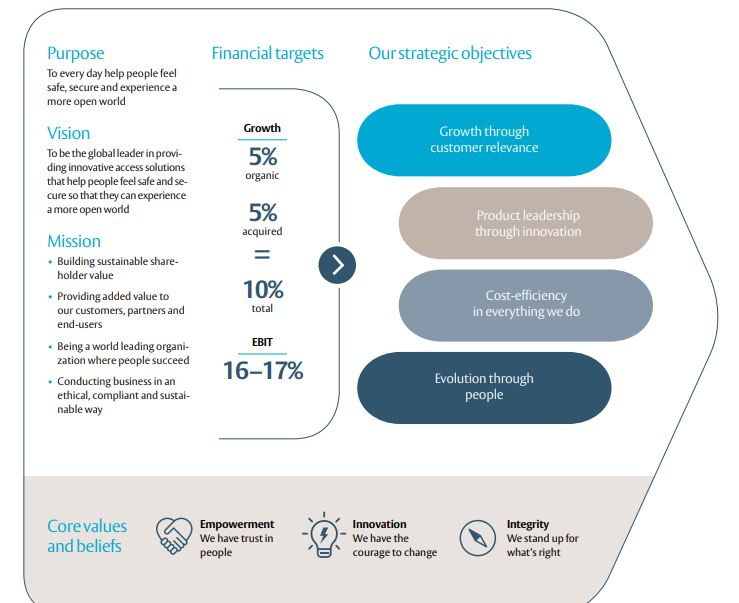

Strategia

Yhtiöllä on kolme alueellista jakoa;

EMEA (Eurooppa, Lähi-itä, Afrikka)

Americas (Pohjois- ja Etelä-Amerikka)

Asia Pacific (Aasia ja Tyynimeri)

Globaalit jakaumat;

Global Technologies

Entrance Systems

Miksi sijoittaa Assa Abloyhyn

Lähde

→ Hyvä teollisuus olla mukana

Yhtiöön kohdistuvat vahvat megatrendit, jotka tukevat tuotteiden kasvua ja kysyntää. Näitä ovat lisääntynyt turvallisuus- ja kestävien rakennusten kysyntä, kaupungistuminen, digitalisaatio, koodien muuttaminen ja paikallisten markkinoiden sääntelyn jatkuvat muutokset. Asiakastarjonta on linjassa perustavanlaatuisten kasvutrendien kanssa ja yleensä vakaat jälkimarkkinat tekevät yhtiöstä vähemmän alttiin monien muiden toimialojen suhdannekysynnälle.

→ Kannattava kasvu

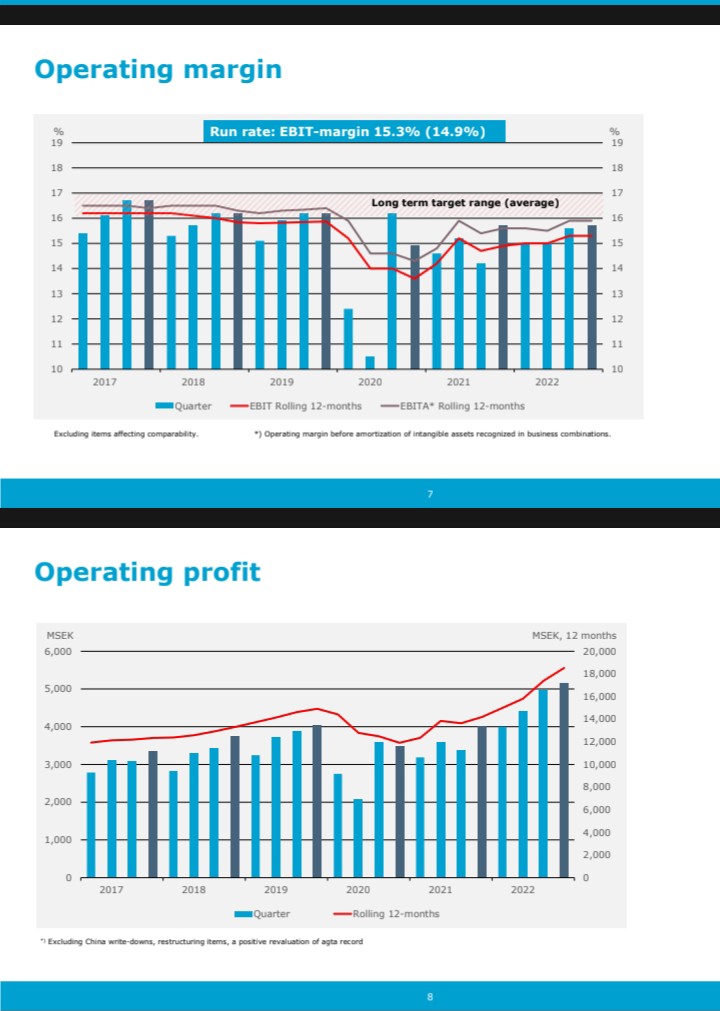

Pitkä kokemus kannattavasta kasvusta. Liikevaihto on kasvanut yli 9% vuodessa viimeisen kymmenen vuoden aikana, ja oikaistu liikevoittomarginaali on pysynyt vakaana yli 16 prosentissa, lukuun ottamatta pandemian vuotta. Siirtyminen sähkömekaanisiin tuotteisiin antaa mahdollisuutta jatkaa kannattavaa kasvua pitkällä aikavälillä.

→ Johtava markkina-asema

Syvä osaaminen alalla, jota ylläpidetään ja päivitetään jatkuvasti uusilla ratkaisuilla. Kaksi kolmasosaa tuloista syntyy jälkimarkkinoilta, mikä tarjoaa vakaan tulovirran.

→ Investoinnit innovaatioihin

Yhtiö investoi noin 4% liikevaihdosta tuotekehitykseen, joka saattaa antaa kilpailuetua sekä lyhyellä että pitkällä aikavälillä.

→ Konsolidaatio

yhtiö on ostanut yli 300 yritystä maailmanlaajuisesti sen jälkeen, kun Assa Abloy perustettiin vuonna 1994. Yritykset ovat monissa tapauksissa johtavia palveluntarjoajia omilla markkinoillaan vakiintuneilla asiakaskunnilla ja tuotemerkeillä. Synergioiden saavuttamisen jälkeen on aikomus kasvattaa yrityksiä ja niiden kannattavuutta. Tämä strategia on osoittautunut yhtiön mukaan onnistuneeksi, ja ostetut yritykset ovat integroinnin jälkeen luoneet merkittävää arvoa yhtiön mukaan.

→ Vahva brändi ja laaja tuoteportfolio

→ tehostettu toiminta

→ Aktiiviset kestävän kehityksen aloitteet

Noin kolmasosa tuloista syntyy tuotteista, joilla on elinkaariarviointiin perustuva ympäristötuotedeklarointi (EPD). Vastuullisuus saattaa parantaa kilpailukykyä ja tarjoaa järkeviä yritystuotannon ja tuotekehityksen kannustimia. Yhtiöllä on uusissa tuotteissa tavoitteena minimoida niiden ympäristövaikutukset ja hiilijalanjälki, maksimoimalla samalla kestävyysominaisuudet, kuten energiatehokkuus, tuotteiden elinkaaren pituus ja kierrättää tuotteita käyttöikänsä lopussa.

Tuotekehityksen kulut

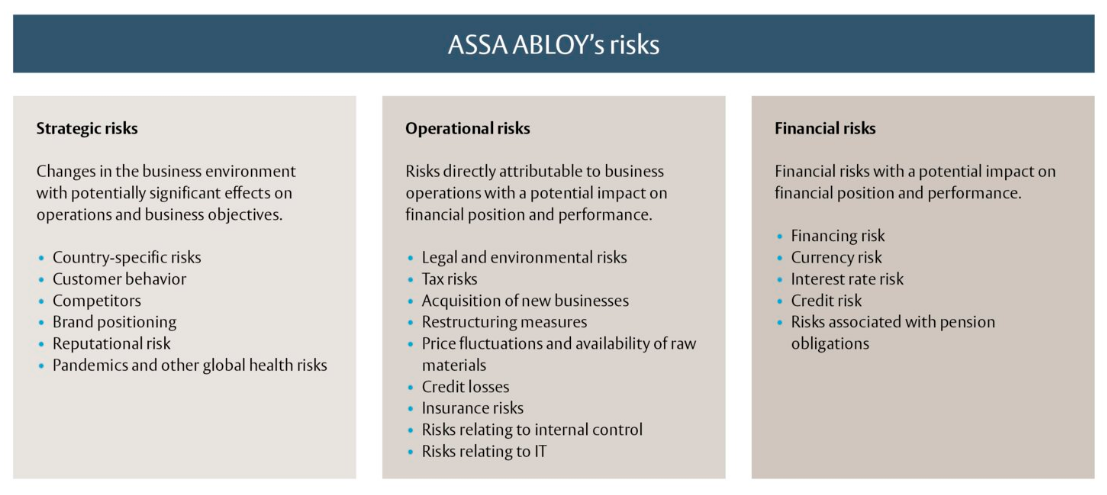

Riskit

“Osakenanalyysi” tai yhtiön tarkastelu ei ole mitään, jos ei tarkastella riskejä. Yhtiö on luetellut merkittävimmät riskinsä sijoittajasivuillaan.

Yhtiön merkittävimmät kilpailijat ovat:

Ingersoll-Rand (Yhdysvallat), Stanley Black & Decker, Dorma (Saksa), Kaba (Sveitsi) ja Hörmann (Saksa) sekä lukuisia pienempiä kilpailijoita. Valitettavasti en ehdi analysoida tai tarkastella juuri nyt kilpailijoita, yritän niistäkin koota jotain tänne, sillä kilpailijoidenkin tarkastelu on hyvin olennaista yhtiön ja markkinoiden tarkastelun kannalta.

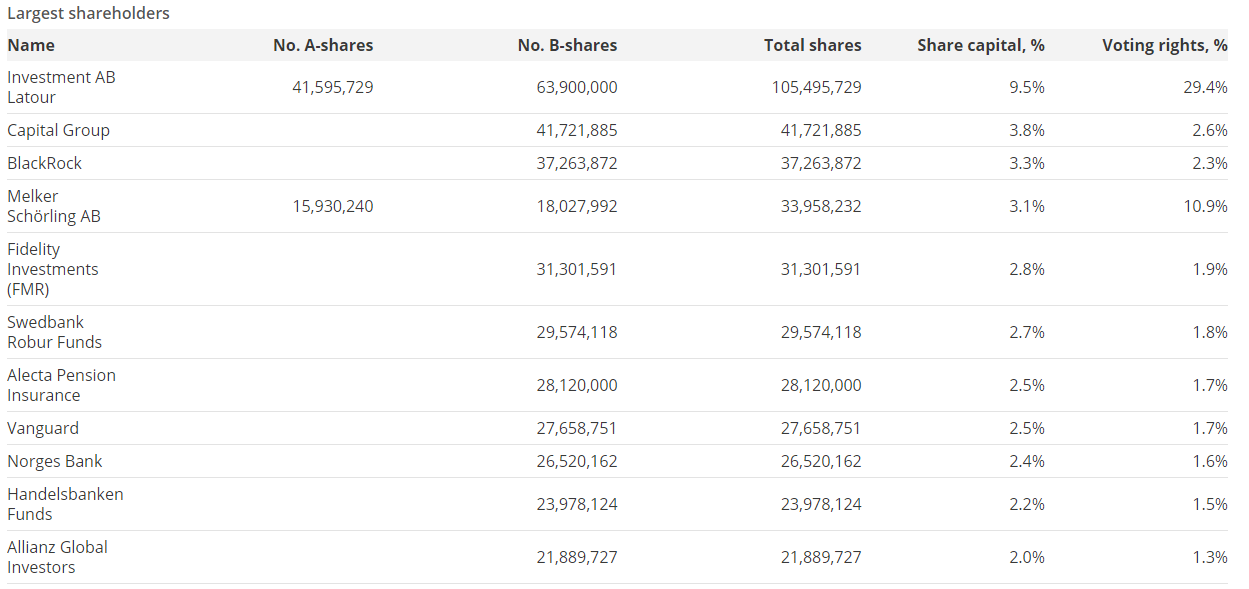

Isoimmat osakkeenomistajat

Merkittävimmät lähteet: Annual report 2020, Assa Abloyn sijoitajasivut, Assa Abloyn kvartaaliraportit, Abloyn omat sivut, arvopaperi, Wikipedia Suomi.

Oma kommentti:

Sanotaan heti kättelyssä että mihinkään hype-lokeroon tämä yhtiö ei mene. Pikemminkin tämä yhtiö edustaa hyvällä tavalla melko tylsääkin ja (kirjaimellisesti) turvallista toimialaa. Yhtiö ja toimiala vaikuttaa todellakin kiintoisalta, ja oli ilo tutustua tähän yhtiöön ja kaivaa tietoja (käyttäen tähän parin päivän kaikki vapaa-ajat), oppien paljon uutta yhtiöstä ja koko toimialasta. Annan kyllä propsit analyytikoille ja jokaiselle sijoittajalle, jotka jaksaa tonkia itse tietoja yhtiöistä, ja tämäkin oli vasta yhtiön tietojen todella, todella pintapuolista perkaamista eli kaukana mistään syväanalyysistä eikä sisällä edes omia ennusteita tai tulevaisuuden kassavirtojen pyörittelyä. Niin tai näin, olisi kiva kuulla onko foorumilaisilla positiota yhtiöstä ja mitä mieltä olette yhtiöstä, alasta ja kaikesta siihen liittyvästä ylipäätänsä. Oma mielikuva yhtiöstä on, että yhtiö on hyvin laadukas, ehkä laadukkaimpia yhtiöitä Tukholman pörssistä, kuka tietää, ja varmasti myös sijoittajien silmissä laatuleiman saanut, joka tietenkin näkyy osakkeen tämänhetkisessä arvostuksessa. Yhtiön tuotteet ja historia on ainutlaatuisia ja yhtiö on vallannut todella tukevan jalansijan hitaasti kasvavalla, jatkuvan disruption omaavalla ja hyvin voivalla markkinalla. Ei liene epäilystä etteikö yhtiöllä olisi vahvoja vallihautoja. Varmasti mielenkiintoinen sijoituskohde jos hyvällä hinnalla saisi. Tuskin osake mitään tuplia tekee suuntaan tai toiseen kauhean nopeasti, pikemminkin uskon tämän olevan vakaa ja riskiprofiililtaan vähäriskinen sijoituskohde.

Disclaimer: Tekstin kirjoittaja ei ota vastuuta tekstin paikkansapitävyydestä. Lukija on itse vastuussa lukemastaan. Ei sisällä sijoitussuosituksia. Tekstin kirjoittaja ei omista yhtiön osakkeita kirjoituksen julkaisuhetkellä.