Jep. Toki voi argumentoida että yhtiö on ollut koko ajan arvostettu “oikein”, koska johto on jatkuvasti korostanut että hinnat tulevat normalisoitumaan, mikä on nyt varmaan ollut kaikkien markkinatoimijoiden ja analyytikoidenkin oletus. Johto tosin ennusti ensin että se tapahtuisi vuoden 2021 loppupuoliskolla, sitten että vuoden 2022 aikana, sitten että vuonna 2023 ja nyt että se tapahtuu tilikaudella 2024. Tästä tietenkin herää myös kysymys, että mitä ihmettä yhtiön kilpailijat ovat tehneet nämä vuodet, eivät ainakaan näköjään kilpailleet agressiivisesti hinnalla.

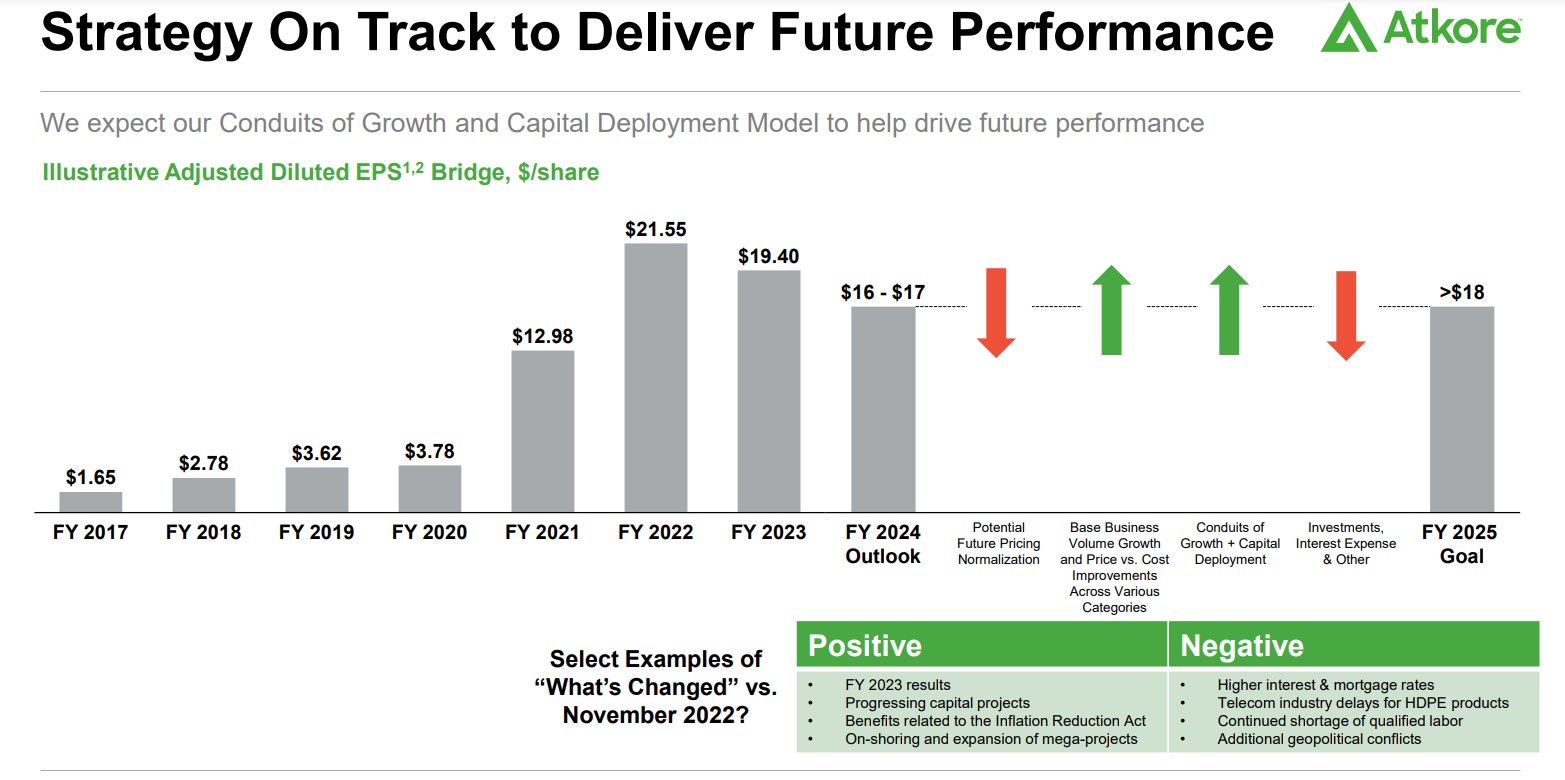

Ja tässä sitä odottaessa yhtiö on ostanut takaisin ja mitätöinyt +30% osakkeista ja edelleen jatkaa takaisinosto-ohjelmaa, mistä johtuen osakekohtainen tulos ei välttämättä laske paljoakaan vaikka absoluuttinen tulos joskus laskisi. Se mittari näköjään puuttuukin tuosta Börsdatan muuten hienosta matriisista ![]() . Nythän myyntivolyymien odotetaan kasvavan ja yhtiö ilmoittu juuri hinnankorotuksista tietyissä tuotteissa vaikka osassa tätä normalisaatiota tapahtuu. Lisäksi tietenkin kaikki M&A ja orgaanisen kasvun investoinnit. Yhtiön suunnitelma on että nämä kaikki + laskeva osakemäärä täyttävät sen kolon, mikä hinnoittelun normalisoituminen jättää. Alla yhtiön antama illustratiivinen EPS-silta siitä. miltä johto olettaa että sen näyttävän sitten vuonna 2025.

. Nythän myyntivolyymien odotetaan kasvavan ja yhtiö ilmoittu juuri hinnankorotuksista tietyissä tuotteissa vaikka osassa tätä normalisaatiota tapahtuu. Lisäksi tietenkin kaikki M&A ja orgaanisen kasvun investoinnit. Yhtiön suunnitelma on että nämä kaikki + laskeva osakemäärä täyttävät sen kolon, mikä hinnoittelun normalisoituminen jättää. Alla yhtiön antama illustratiivinen EPS-silta siitä. miltä johto olettaa että sen näyttävän sitten vuonna 2025.

Tässä keskustelua hinnoittelun normalisoitumisesta 2023 Q4 puhelusta.

[Christopher Dankert]: Just to pull the thread on pricing a little bit more perhaps. Thanks for the color. Again, just on what the expectation is [of continued pricing normalization ] on '24 and kind of some of the lingering impact on '25 just when we’re thinking about the actions taken to kind of fully reset price cost to that, the $585 million [of guided pricing normalization] you’ve talked about in the past, should we assume that those actions are fully complete this year [FY 2024] and just kind of the rollover impact that ripples into '25?

[CFO, David Johnson]: Probably – I would say no. So, of our midpoint of our guide for price cost this year, we said $250 million, essentially, and we did the calculation that about $175 million of that was already baked in whenever you figured that you’d exit the year lower than we began FY '23. So that would suggest there’s still a little bit more normalization. There’s really no action. It’s just the amount - the way that the market over time goes between volume and price and opportunities and what have you. We’ve seen a general decline down. Probably a lot slower than we probably would have said 3 years ago. But… [CEO, William Waltz]: Yeah, which is a good thing from extra capital that would be deployed or stock buyback. And then also Chris, if your question was more '25 versus '24, our current thought process is this [pricing] would mostly normalize in '24. Now, if you think about it, if we gave slightly more price, let’s say, in April of '24, from a comp perspective at the beginning of '25, you’re still going to have some discussion about it. And that’s where I would just go back and say, we’ve been, in my personal opinion, amazing. To be able to look out three years, plug in $18 EPS, explain pricing going down, explain what we’re driving, and basically then on every forecast and/or exceed most things. So, right now, everything looks to be playing out as we expect it to be. But there will be a little bit of price discussion even in next fiscal year.