Kylmä fakta on se, että ulkomailta saat halvempaa lihaa. Jos kaikki pikaruokaravintolat pyörittäisivät liiketoimintaa suomalaisella lihalla niin mikään ei olisi enää pystyssä näillä hinnoilla mitä pikaruokalat myyvät.

Äkkiä ajatellen Hesburger myy jotain suomalaista koska se tekee hyvää brändille?

Mihin tämänhetkinen kapasiteetti on kadonnut? Nurmossahan sitä on, ja Pirkanmaalla Saarioiselta ostettuja tiloja ei käytetä kuin pääosin sesonkiaikana.

Molemmat lihanjalostajat lähtevät nollasta liikkeelle, pieniä määriä alussa. Tuskin täällä edes broileria riittäisi mihinkään räjähdysmäiseen kysynnän nousuun tuolla, vaikka jalostuskapasiteettia olisikin, kun tälläkään hetkellä meidän tuotanto ei kata edes kotimaista kulutusta. Pidemmällä tähtäimellä erittäin hyvä uutinen niin Atrialle kuin HK:lle, mutta tuskin lyhyellä tähtäimellä HK pyyhältää ohi siksi että iso investointi tehty ja Atrialla vasta parin vuoden päästä valmis.

Atrian tulos julki kuin myös Hkscanin viikkoa aiemmin. Op seurannassa Atrialla oliko nyt vähennä ja Hk lisää. Mistä syystä arvon foorumilaiset analyytikko on päätynyt tällaiseen suositukseen? Atrialla arvostuskertoimet kuitenkin ihan hyvät toimiala huomioiden. Näettekö uudessa broilerinvestoinnissa isoa riskiä. Itse en näe koska Atriallakin varmasti on tutkittu kilpailijan sudenkuopat ja ainakin ne kierretään. Mielestäni Atrian osinko ja pe luku ovat houkuttelevalla tasolla joten suositus vähennä kummastuttaa kun vertailee kilpailijaan. Ja jos yleinen inflaatio, lihansyönnin päästöt/loppuminen, talonpojan taloudellinen kireys arveluttaa niin eikös kummallakin lihataloilla pitäisi olla myy suositus

Jossei muutenkaan Suomen elintarvikesektori ole se helpoin mahdollinen, niin tällaisina aikoina ei varsinkaan ole hurraamista kustannusten noustessa ja kahden kaupan dominoidessa kilpailuviranomaisen silmien alla.

Atria on aika vähän seurattu ja päiväkohtainen kauppakin on kohtalaisen pientä. Osake on kuitenkin noussut 19.7.2022 osaripäivän 8,82 eurosta hiljalleen tämän hetken 9,76 euroon. 30.12.2021 kurssi oli vielä 11,52 euroa.

Huhti-kesäkuu: “Konsernin liikevaihto oli 431,9 miljoonaa euroa (387,2 milj. euroa).”

Huhti-kesäkuu: “Konsernin oikaistu liikevoitto oli 13,8 miljoonaa euroa (12,6 milj. euroa) eli 3,2 % (3,2 %) liikevaihdosta.”

Huhti-kesäkuu: “Myyntihinnat vahvistuivat vähittäiskauppa- ja Foodservice-kanavissa.”

Liikevoitto sisältää yhteensä +12,8 miljoonaa euroa kassavirtaan vaikuttavia oikaisueriä. Lisäksi konsernin liikevoittoon sisältyy 10,7 miljoonan euron muuntoerotappio, jolla ei ole kassavirtavaikutusta.

Toimitusjohtaja Juha Gröhnin kommentit (osa kommenteista): Atria on suoriutunut hyvin nopeasti muuttuneessa toimintaympäristössä, erityisesti vahvan liikevaihdon kasvun ansiosta. Myyntihintoja on nostettu. Liikevaihto kasvoi toisella vuosineljänneksellä 45 miljoonaa euroa viime vuoden vastaavan jakson liikevaihtoon verrattuna. Nyt liikevaihto oli 432 miljoonaa euroa, kun vuosi sitten liikevaihto oli 387 miljoonaa euroa. Hyvä liikevaihdon kasvu tuki myös tuloksen kehitystä. Oikaistu liikevoitto oli 13,8 miljoonaa euroa, kun se vuosi sitten oli 12,6 miljoonaa euroa.

Vuoden alusta liikevaihto nousi 806,7 miljoonaan euroon. Kasvua vuoden 2021 ensimmäisen vuosipuoliskon liikevaihtoon on vajaat 60 miljoonaa euroa. Kasvu siis painottuu vuoden toiselle neljännekselle. Sama koskee myös liikevoittoa. Tänä vuonna tammi-kesäkuussa oikaistua liikevoittoa on kertynyt 16,2 miljoonaa euroa. Viime vuoden oikaistusta liikevoitosta jäimme noin 3 miljoonaa euroa, vaikka toinen neljännes olikin tuloksellisesti parempi kuin vuosi sitten.

Summa summarum

Kiinan myynti vaikuttaisi pienenevän

Atria Suomi sai tammikuussa 2022 siipikarjatuotteiden vientiluvan Etelä-Koreaan. Ensimmäinen tuote-erä Etelä-Koreaan toimitettiin maaliskuussa.

Atrialla näyttäisi olevan kohtuullisesti mahdollisuuksia siirtää kohonneet kustannukset hintoihin, ja myös maksaa tuottajille enemmän

Foodservice elpynyt koronan jäljiltä

Kannattavuus paranee kun foodservice (parempi kate) kasvaa ja vienti (huonompi kate) vähenee

Kohonnut energia- ja raaka-ainekustannus silti pienoisena kysymysmerkkinä. Toki voi olla, että sopimuksessa hinnankorotukset pelaa hyvin ja Atria pystyy tämän hyvin hanskaamaan

Ohjeistuksesta: “Vuonna 2022 Atria-konsernin oikaistun liikevoiton arvioidaan olevan pienempi kuin edellisvuonna (49,2 miljoonaa euroa).”

Toteutuma oikaistussa liikevoitossa on nyt H1 / 2022 16,2me vs. 19,1 me (H1/2021). Q2/2022 meni kuitenkin vahvemmin (13,8me vs 12.6me) kuin vertailukausi. Q1 oli siis heikompi ja oli seurausta raaka-aineiden, tarvikkeiden, hyödykkeiden ja ulkoisten palveluiden kustannusten noususta.

Disclaimer: salkussa Atriaa nyt 5508 osaketta, toisen salkun keskihinta 9,47e ja toisen 8,64e. Näen kiinnostavan mahdollisuuden; kokonaistuoton osakkeen nousupotentiaalin ja (mahdollisen) hyvän osingon yhdistelmässä.

Atrialla on ainakin itsellä iso aurinkovoimala joten se ei ole ongelma. Toki näin ei tässä tuotantoketjussa ole kaikilla, mutta uskoisin sen pystyvän siirtää nämä loppuhintoihin.

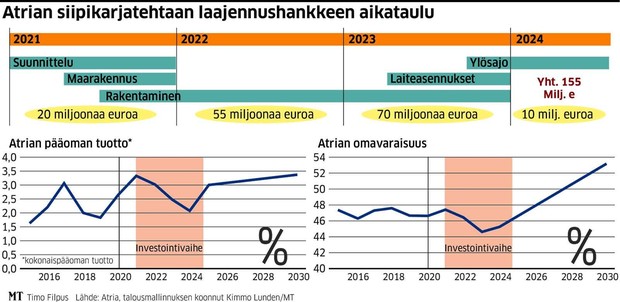

Hanke ulottuu aina vuoteen 2024 asti. Vuosikertomuksessa 2021 yhtiö kommentoi asiaa seuraavasti:

“Siipikarjaliiketoiminnan tulos ei ole tavoitteessa, mutta parempi kuin vuonna 2020. Teollisat toimintaa tehostetaan ja selkeytetään sulkemalla Malmön tuotantolaitos ja siirtämällä tuotantoa muihin tuotantoyksiköihin.”

Lisäksi tehdasinvestoinnista mainittiin, että “Atrian 155 miljoonan euron investointi uuden siipikarjatehtaan rakentamisesta Nurmon tuotantolaitoksen yhteyteen eteni. suunnitelmien mukaisesti. Investoinnilla Atria Suomi kasvattaa siipikarjan tuotantokapasiteettiaan noin 40 prosenttia. Vuonna 2021 tehdashanke eteni suunnittelu-, lupa- ja kilpailutusvaiheista ensimmäisiin rakentamisvaiheisiin.”

Kananlihatrendistä yhtiö mainitsee, että “Atria vastaa historiansa suurimmalla investoinnilla kananlihan kulutuksen kasvuun ja pyrkii vahvistamaan asemaansa kananlihantuotteiden markkinajohtajana Suomessa. Kananlihan kysyntä on kasvanut merkittävästi niin Suomen kuin kansainvälisillä markkinoilla yli 10 vuoden ajan. Trendin odotetaan jatkuvan saman suuntaisena myös tulevina vuosina ja vuosikymmeninä. Esimerkiksi kananlihan kokonaiskulutuksen ennustetaan kasvavan vuoteen 2030 mennessä yli 25 prosenttia vuoden 2020 tasosta.”

Energiaan liittyen @ooskari kommentoi jo aurinkovoimaloista: laajennus valmistuu/valmistui 2022 ja tuottaa n. 8% Nurmon kulutuksesta. Kun Olkiluoto 3 alkaa painaa sähköä, niin tuontisähkön tarve vähenee ja asiantuntijat arvioivat sähkön hinnan laskevan Suomessa

Noh, jos oletetaan, että tehtaan kustannus ylittää budjetin 30-35% ja maksaisi Atrialle vaikkapa reilu 200me, niin mielestäni investointia ei ole syytä lykätä huomioiden trendi, mahdollisuus markkinajohtajan aseman vahvistamiseen ja toisaalta tehtaan mahdollistaman kustannustehokkuuden vuoksi. Varmaan yhtiössä on myös tehty aiheelliset laskelmat investoinnin kannattavuudesta.

Q2 yhteydessä kysyttiin ja budjetissa pysyy sen aikasten tietojen mukaan, Ruotsin investointi taasen vähän yli. Vissiin on Atria lyöny tohon siipikarjainvestointiin hinnat lukkoon laaja-alaisesti, muuten olisi pitänyt jo nousu näkyä.

Täällä ketjussa onkin viimeksi viestitelty kolme kuukautta sitten. Alla on Salkunrakentajan juttu (27.10.) Atriasta, jossa puhutaan yleisesti yhtiöstä ja sen Q3:sta.

“Atria tiedotti 19.9. suunnittelevansa toimenpiteitä siipikarjaliiketoiminnan parantamiseksi Suomessa. Kehitysohjelman ensimmäisessä vaiheessa tarkastellaan Kangasalan Sahalahden tehtaan mahdollista sulkemista. Tehdas työllistää 130 henkilöä. Säästötavoite on viisi miljoonaa euroa vuodessa ja säästöjen arvioidaan toteutuvan loppuvuodesta 2024 lähtien.”

“Sijoittajan kannalta Atria on kiinnostava sijoituskohde, koska yhtiö on tehnyt toimenpiteitä kannattavuuden ja kilpailukykynsä eteen sekä investoimalla että hinnankorotuksin. Yhtiöllä on vahva brändisalkku useissa maissa ja sen tase on terve. Atria tekee myös vastuullisuustoimia, esimerkkeinä hiilipäästömerkinnät kana- ja possutuotteissa. Konsernin tapaturmataajuus on supistunut aikajaksolla 2017-2022.”