Autojen sähköistyminen näyttää tapahtuvan kiihtyvällä vauhdilla. Autovalmistajista osa tulee hyötymään muutoksesta, osa kärsimään pahasti. Voittajien ja häviäjien tunnistaminen voi olla vaikeaa.

Riippumatta siitä kuka sähköautomarkkinan lopulta valtaa, niin kysyntää sähkömoottoreiden valmistuslinjoille tulee varmasti olemaan. Saksalainen konepaja Aumann valmistaa mm. käämityskoneita ja muita laitteita, joita tarvitaan sähkömoottoreiden valmistukseen. Aumann valmistaa myös muita työstökoneita polttomoottoreiden valmistukseen, mutta nykyisin yli puolet liikevaihdosta tulee sähköautoteollisuudesta.

Yhtiö raportoi toimintaansa kahdessa segmentissä ‘e-Mobility’ joka palvelee sähköautojen valmistusta ja ’Classic’, joka palvelee perinteistä autoteollisuutta. Tänä vuonna yhtiön liikevaihto laskee, sillä Classic-segmentin liikevaihto laskee nopeammin kuin e-Mobility ehtii kasvaa. Classic hiipunee lähivuosina entisestään, mutta e-Mobilityn näkymät ovat erinomaiset. Asiakkaina Aumanin e-Mobility segmentillä on mm BMW, Daimler, Volkswagen, Porsche, Audi

Yhtiön arvostus on varsin maltillinen ensi vuoden konsensusennusteella 2021 EV/EBITDA on 7,44x. Liikevaihdon ennustetaan kasvavan ensi vuonna 11 % ja 2022 15%.

Yhtiön markkina-arvo melko pieni 160 miljoonaa euroa ja myös vaihto on melko vähäistä. Osakekurssi sen vuoksi myös nykii melko voimakkaasti.

Ihan mielenkiintoiselta vaikuttaa. Korona-aikana kaikki uusiin autoihin liittyvä saa vähän epäröimään. Jos autojen myynti takkuaa, miten vaikuttaa tällaisiin firmoihin? Voisi tutustua lisääkin.

Classic puolen hiipuminen johtuu suurelta osin siitä että autoyhtiöt eivät enää investoi uusiin polttomoottoreiden tuotantolinjoihin. Jonkin verran vielä modernisoidaan olemassa olevia mutta uusia enää tuskin tulee.

joo katsoin diat itsekin. Lähinnä mietin, että miten hyvin tuo E-mobility korvaa tuota Classic hommaa. Eli nämä tekee tuotanto ja kokoonpanolinjoja autotehtaille? E-mobilityä varmasti tulee paljon tulevaisuudessa.

Kurssi oli tippunut jotain 90%? mistä tämä mielestäsi johtuu ja voisiko pohja olla käsillä nyt (ohi)?

Pari vuotta sitten sähköauto-hype kävi kuumana ja Aumanniakin hehkutettiin tämmöisissä jutuissa (vuodelta 2018):

Aumann on hyvin hyvin pieni firma verrattuna muihin jutussa mainittuihin firmoihin. Valuaatio karkasi tuolloin kohtuuttoman korkealle. Itse hyppäsin kyytiin 2020.

Päivitystä ketjuun Aumannin 13.11 julkaistun Q3’20 jälkeen:

Yhtiön mukaan liiketoimintaan kohdistuu edelleen painetta ja epävarmuus heijastuu investointeihin.

“As a supplier to the automotive industry, Aumann’s business is still under pressure from the sector crisis and the ongoing COVID-19 pandemic.” “This lingering uncertainty on the market environment is translating into pronounced restraint on investment in production lines.”

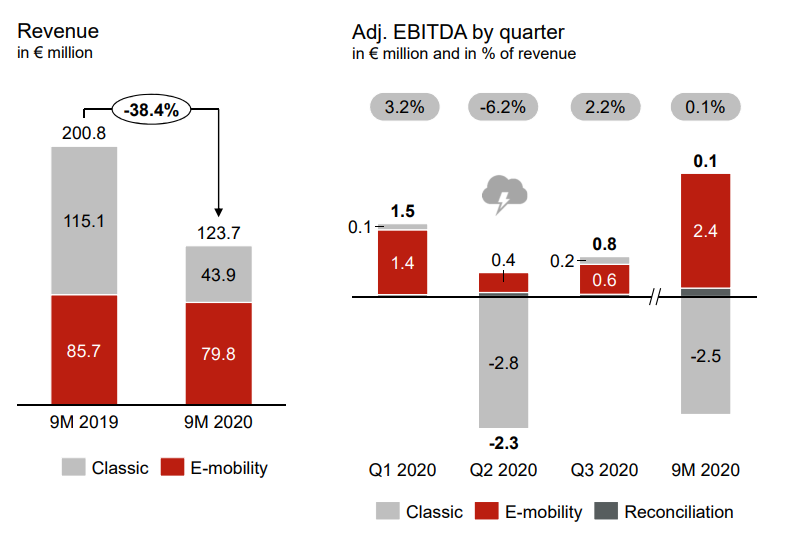

Q1-Q3’20 liikevaihto laski 38,4% vertailukaudesta 123,7 miljoonaan euroon.

E-mobility segmentin liikevaihto laski vain 6.9% vertailukaudesta 79,8 MEur.

Q3 oikaistu EBITDA 0,8 MEur.

tilauskanta laski Y/Y -15,7% 122,7 MEur. E-mobility segmentin tilauskanta laski enemmän.

E-mobilityn osuus tilauskannasta oli 57,4%.

Aumann AG oli myös eilen (17.11.) mukana Saksan Eigenkapitalforumissa. Tuossa esityksessä ei tainnut olla muuta uutta kuin päivitetyt luvut, mutta lisätään ketjuun:

Koronan tuomista ongelmista huolimatta alan murros on nyt niin vahva että valmistajien on pakko investoida kiihtyvään tahtiin sähköautojen tuotantoon. Hyvä juttu Aumanille.

“Diess said during an internal video conference the storied site in Wolfsburg, Germany, will be upgraded with the latest electric-vehicle technology and software operations, said the people, who asked not to be identified as the meeting wasn’t public. It is the biggest carmaking facility worldwide, having built more than 800,000 cars annually.”

Kauppalehdessä käytännössä sama juttu suomeksi:

Investoinnit sähköautojen tuotantoon kasvavat ja Aumann ainakin Volkswagen on mainittu Aumannin referenssi-asiakkaana:

Aumann AG grew order intake by 50% to €236 million in 2021. According to preliminary figures, revenues were 7% below the previous year at €161 million. The EBITDA margin is expected to have reached -1.8%, which is roughly at the level of the first nine months of 2021 and thus in line with the forecast.

At around €98 million, the E-mobility segment accounted for 61% of revenues in the past financial year. The segment’s order intake reached €169 million and accounted for more than 70% of total order intake. Especially in the field of battery technology, Aumann was able to win several future-oriented orders in 2021. Total order backlog grew by more than 70% to around €176 million compared to the previous

year.

Order intake was 24.8% higher than in the previous year and reached €295.3 million, the highest figure in the company’s history. The clear growth driver was the E-mobility segment, whose order intake rose by as much as 36.3% to €230.5 million and marked a new record for the second year in a row.

Mielenkiintoinen yhtiö. Yhtiön markkina-arvo on 230M ja käteistä kassassa 87M. Capex on kuitenkin vain muutamia miljoonia vuodessa ja osinko minimaalinen. Mihin yhtiö tuota kassaa hilloaa? Ja mistä se oikein on peräisin?

Luin vuoden 2021 vuosikertomuksen läpi. Aihepiiri (saksal. autoteollisuus) on jollain tapaa tuttu, kun olen seurannut Paragon Ag -nimistä alihankkijaa parin vuoden ajan.

Joitain poimintoja:

vain yksi asiakas (ei nimetty) vastaa yli 10% liikevaihdosta

johdon tavoite EBITDA:lle 4-5% vuodelle 2022 (vrt. listausvuonna 2017 10,7%)

taseessa ei (liikearvo)pommeja, kassa aidosti vahva

omistus keskittynyttä, listattu pääomasijoittaja MBB SE omistaa 40% → onko syy sille, ettei osteta pois omia osakkeita? (*)

Luonnollisesti suurin kysymys on kuinka saada pahasti kyykännyt EBIT(DA) takaisin siedettävälle tasolle. Vuoden 2022 taso on surkealla tolalla. Aumannilla on ollut selkeästi vaikeuksia puolustaa marginaalejaan heikommassa markkinatilanteessa. Liiketoiminta vaikuttaa hyvin sykliriippuvaiselta.

Kysyntä ilmeisesti paranee, mutta myös kustannusinflaatio kohoaa ripeää vauhtia. R&D-kustannukset ovat prosentin luokkaa liikevaihdosta, joten ainakaan niitä ei voi “syyttää” kohollaan olevista kustannuksista. Onko kaksinumeroinen EBITDA% mahdollinen ja jos, niin millä liikevaihtotasolla? Vai onko “e-mobility” muuttunut liian suurelta osin commodity-tason bulkiksi? (Vrt. R&D-kulut, ne eivät anna kuvaa osaamisintensiivisestä high tech -alasta?)

Pääosin IPO:sta (60 MEUR) peräisin olevan kassan koko antaisi odottaa yritysjärjestelyjä ja pääomistajan tausta antaisi siihen hyvät eväät. Mittelstand-markkinalla on liuta yrityksiä tekemässä sukupolvenvaihdosta ja yritysjärjestely on yksi vaihtoehto. Vai odotetaanko nälkäpelin hengessä heikompien tippuvan?

*) Aumannin 2015 ostanut (ja 2017 pörssiin listannut) MBB SE on myös listattu yritys ja sillä näkyy olevan takaisinosto-ohjelma käynnissä. Hyvä track record, vahva kassa ja omistajaystävällinen voitonjako, joten otan seurantaan. Mielenkiintoinen portfolio saksalaisia (oletan) mittelstandeja.)