" In 2011 the 1 millionth solar power system was put into operation, in 2020 the 2 millionth and only three years later the 3 millionth. The BSW expects the 4 millionth PV system to be commissioned as early as the beginning of 2024."

Tällä asennustahdilla voimaloita pitäisi valmistua vuoden jokaisena päivänä keskimäärin reilu 2700kpl, aurinkopaneeleita näihin menee kymmeniä miljoonia, invertereitä vähintään miljoona tai kaksi jne.

iSunin kurssi käy omaa elämäänsä alaspäin. Joku taho ilmeisesti on manipuloinut sitä jo vuoden ajan, eikä loppua näy. iSun tekee parhaan tuloksensa vuodesta aina Q4 - ja kun osake on ollut alle dollarin jo hyvän tovin (31.3.) - voi olla että siellä on pakko vetää käänteinen splitti vielä ennen sitä.

Liikevaihtoennuste tälle vuodelle 95-100 miljoonaa dollaria mikä olisi 24-31%:n nousu viime vuodesta. Taskussa on seitsemisen miljoonaa euroa ja valmiiksi neuvoteltu 12,5 miljoonan laina - jota tosin eivät vielä Q1 jälkeen olleet päättäneet tarvitsevatko vaiko eivätkö.

Q1 tulokset:

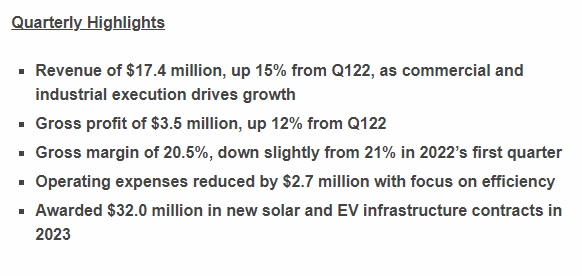

"Gross profit in the first quarter was $3.5 million up 12% from $3.2 million in the first quarter of 2022. Gross margin for the quarter was 20.5%, down 50 basis points from 21.0% in the same period in 2022. Margin is expected to recover in Q2 consistent with the planned increase in residential implementations. As synergies among the company’s segments grow, gross margin is expected to continue to strengthen each year.

The operating loss in the first quarter was ($2.7) million, a 54% improvement compared to a loss of ($5.7) million in 2022’s first quarter, primarily reflecting the higher revenues and sharply lower operating expenses as part of the company’s efficiency focus. Non-cash depreciation and amortization expenses were $0.8 million in the first quarter of 2023, compared to $1.8 million in prior year period.

iSun reported a net loss of ($3.0) million, or ($0.19) per share, in the first quarter of 2023, compared to a net loss of ($2.9) million, or ($0.23) per share, in the same period in 2022. Adjusted EBITDA for the first quarter of 2023 was a loss of $1.5 million or $0.19 per share, compared to a loss of $0.1 million or $0.01 per share in 2022’s first quarter.

iSun’s continuing success in winning new business, from solar projects to EV infrastructure and project origination and development services, along with its sizable and growing backlog, is expected to enable the company to produce total revenue of $95-100 million for the full year 2023, representing a 24-31% increase over total revenues of $76.5 million in 2022. With the early, positive results from its focus on efficiency, iSun also anticipates continued gross margin expansion and adjusted EBITDA profitability by the end of 2023."

Ja firma on tällä hetkellä loogisesti alle 8,5 miljoonan dollarin arvoinen markkinoilla. Tosin kun kurssi ei ole loogisesti liikehtynyt vuoteen niin tämä voi tippua minne vaan, vaikkei näkymää konkurssista tähän tietoon olekaan.

Kyllä, tuo määrä näyttää nimenomaan pikku säädöltä, ei panostukselta.

Eikä tosiaan auttanut kurssiin, tosin se ei ihmetytä, vaan se, ettei tuo business kuitenkaan ole ihan kuralla, jäädään tarkkailemaan.

Itsellä isot turskat, silti en vielä näillä tiedoilla/kurssilla lisäile.

ENPH:lla kolmisen viikkoa tulosrapsaan. Odotellessa voi katsella vaikkapa tämän lyhyen videopätkän, missä yksi perustajajäsen juttelee firman tuotteista ja tulevaisuudesta:

Kerrotaan mm mikroinverttereiden modulaarisuudesta ja laajenevasta käytöstä, uusista akuista sekä energiahallintajärjestelmästä. Hyvältähän tämä kehitys näyttää Empun kannalta, kun kokonaisuudet ovat entistä laajempia ja tarvitaan eri laitteiden saumatonta yhteistoimintaa ja yhteensopivuutta.

Monin paikoin USAssa ja lähes kaikkialla kehittyvässä maailmassa sähköverkot ovat haavoittuvia ja osaltaan rajoittavat sähkönkäytön kasvua. Kuitenkin mm autot sähköistyvät, lämpöpumput yleistyvät ja muutenkin sähkönkulutus on kasvamaan päin. Markkinaa kyllä riittää.

Jenkeissä on muuten toinenkin iso mikroinvertterivalmistaja APsystems, jonka tuotteita saa meilläkin ainakin Loistoxin kautta. Ihan hyvä, että Empulla on sparraajia ja muitakin mikroinvertterien puolestapuhujia löytyy. Ehkä ne saavat jatkossa yhä enemmän jalansijaa markkinalla.

ApSystems on listattu Kiinaan - tai oikeammin sen emoyhtiö on nimeltään Yuneng Technology. Ei ole tarkoitus dissata yhtiötä sinänsä…aika hankala on löytää sellaista auringosähkön tehoelektroniikkaa, jossa kiinalaisilla ei olisi missään komponentissa näppinsä mukana.

Kolmivaiheisten mikroinujen toimittajia ei ole EU-alueella (tuki ym. tarjolla) vielä turhan paljon, mutta markkina hoitaa tämänkin ongelman hiljalleen.

Omaan käyttöön mikroinut ovat aikanaan selvä valinta, mutta toisenlaisessa lähtötilanteessa (isommilla yhden lappeen/maa-asennuksen paneelimäärillä} hankintakustannus alkaa nousta jo liikaa.

Joo, tulos hyvä q2, mutta q3 ohjeistus pettymys, kun liikevaihto laskee päälle 700 miljoonasta 550-600 miljoonaan kvartaalien välillä. Alta löytyy konffan litterointi, mistä syy ilmenee, eli kysyntä vähentynyt erityisesti USAssa mm. korkojen takia. Q2 ei ollut lopulta niin hyvä kuin yhtiö odotti ja jälleenmyyjillä on tällä hetkellä liikaa tavaraa, mikä pitää saada tasoittumaan. Q3 myös heikko Euroopassa kausiluonteisuuden vuoksi. Tästä syystä vähentävät toimituksia radikaalisti q3 :lla. Konffasta ilmenee, että toivovat vähennyksen q3lla riittävän mutta eivät pysty sanomaan varmaksi. Eli makro hidastaa nyt yhtiön etenemistä.

Kannattavuus säilynyt kuitenkin hyvänä ja tekevät hyvin rahaa sisään, joten odotellaan rauhassa tilanteen kehittymistä. Toivotaan, että vain loppuvuosi 2023 on heikompaa ja vuonna 2024 sitten uuteen nousuputkeen.

Kovasti Badri yritti todistella, että q3 on one-time correction ja olihan siellä tosiaan paljon hyviä argumentteja tuon puolesta. USAn vain muutaman prosentin aurinkopenetraatio on kyllä niin alhainen, että eiköhän sielläkin palata voimakkaampaan kasvuun piakkoin, vaikka koroissa ja säännöksissä on vähän purtavaa.

Tää IRA-kuvio on erittäinkin merkittävä H2sta eteenpäin:

''Yes. So the net benefit from IRA, we are breaking it out so you can see it properly. So in the second quarter that ended just now, the net benefit was $1.6 million. And that came because of 50,000 units shipped at – you can do the math, roughly $30-odd.

So that’s about $1.6 million. Now for Q3, we have given you a guidance of 600,000 units and an estimated IRA benefit of $14.5 million to $16.5 million. So you can calculate how much is on a per-unit basis. In the past, I have told you that the net benefit is between $20 and $30 per unit, and we will continue to give that number every quarter because the mix is changing every quarter.

Sometimes we make high-power products depending on customer demand. And sometimes, it is a slightly lower-power product. So the mix changes. We also gave you a number, which is, pending robust demand, we will do 4.5 million units per quarter.

We will reach up to that number in Q4 of '24. So that number, if you do the math, it is 4.5 million units times, let us say, an average benefit of $25. That’s like $112.5 million of net benefit in Q4 '24. ‘’

Hauska oli myös lukea jotain konkretiaa noiden IRA-tukiaisten kohdalla, kun vedyn osalta vasta puhutaan siitä, kuinka niistä jossaim vaiheessa saadaan jotain hyötyä.

Yhtiö ainakin uskoo, että q3 on poikkeus, kun kerran pistivät uuden isomman omien oston käyntiin. Jos ovat oikeassa, ohjelma osuu aika hyvin lankulle

Ainakin Euroopassa tavanomaisia aurinkopaneeleitakin vaikuttaisi olevan tukkureiden ja kauppiaiden varastot täynnä mikä näkyy hinnoissa nyt kun syksykin vielä lähenee.

Aurinkovoimaloiden hankkimisintoa pientaloissa on latistanut todennäkösesti eniten sähkön hinnan tippuminen. Suuria voimaloita hankkivat yhtiöt osaavat todennäköisesti tarkastella hankintaa analyyttisemmin pidemmän aikavälin sijoituksena ja niissä laskelmissa tutkiskellaan nykyisen sähkön hinnan lisäksi myös rahoituksen hintaa mikä on noussut vuodessa reilusti.

Viime vuonna paneeleiden ja sähkön hintojen nousun ja komponenttien osittaisen saatavuuspulan takia oli nähtävillä jonkinlaista FOMOa ja jopa paniikinomaista varautumista hurjiin sähkönhintoihin mikä toimi hyvänä driverina. Nyt ollaan päinvastaisessa tilanteessa ja teknisessä mielessä hyvistä asennuspaikoista päivä päivältä suurempi osa on jo asennettu.

Ajattelet lyhyellä aikajänteellä. Tämän alan johtavat yhtiöt tekee tulosta lähes takuuvarmasti. Nyt on hetkellisesti sähkö/fossiiliset halpaa, mutta kuinka kauan? Ydinvoimaloiden rakentamiset lisääntyy? Aurinkosähkölle on kysyntää siitä huolimatta, mielestäni.

Tässä asiantuntevaa analysointia Enphasen osarista ja tulevaisuudesta. Tehnyt tuntematon youtubettaja eli vähän kuin inderesin nimimerkkien analyysit - nautitaan suolan kera:

Jos vastauksesi oli minulle tarkoitettu niin minä pyrin vain kuvaamaan tämän hetkistä markkinatilannetta sen perusteella mitä olen kuullut suomalaisilta aurinkopaneeleita asentavilta yhtiöiltä, kansainvälislltä kiinteistösijoitusyhtiöiltä ja pientalojen omistajilta. Hintatietoja voi googletella vaikkapa verkkokaupoista.

Yleisen tiedon perusteella aurinkovoimalan elinkaari on ainakin 20-30 vuotta ja suorat takaisinmaksuajat lyhimmilläänkin useita vuosia, mutta siitä huolimatta investointipäätöksiä tehdään paljolti sen hetkisen energianhinnan ja korkojen perusteella.

Kiinteistöpuolella esim. lämpöpumppuinvestoinneissa ihan sama juttu (niiden elinkaari ja takaisinmaksuaika yleensä kyllä aurinkovoimaloita lyhyempi).

Kenellä on tällä hetkellä rahoitus kunnossa ja uskoa siihen että sähköllä on tulevaisuudessa hinta niin nyt olisi huomattavasti parempi hetki investoita aurinkopaneeleihin kuin esim tasan vuosi sitten.

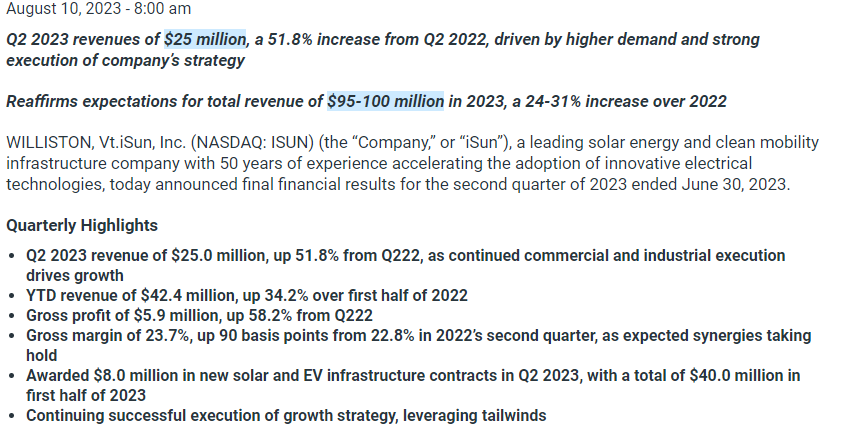

iSun ilmoitti että Q2 liikevaihto olisi ollut 25 miljoonaa. Kevyt nousu viime vuoden 16,5 miljoonan vaihdosta. Elokuun kymmenes päivä varsinainen katsaus.

Lisäksi vuositavoitteet firman mukaan pitää:

“Reaffirms guidance of $95-100 million in revenue for the full year 2023, a 24%-31% increase over total revenues for full year 2022”

Osakkeen liikkeet tuntien, noin 9:n miljoonan dollarin arvostus on varmaan tämän päivän jälkeen neljä miljoonaa… Johan se kävi kuudessa miljoonassakin.

Edit: ja aloitukseen -6% tauluun. On tämä kyllä sellanen…

Edit kaksi, kaksi viikkoa myöhemmin. Luvut tuli näkyviin:

")