Olen lomalla, joten voin naputella pienen yhteenvedon webcastista niiltä osin kuin sen ymmärsin. Käytännössä Q&A on ainut mielenkiintoinen osio, koska kaikki muu on pitkälti CEO:n ja CFO:n presentaation lukua osallistujille.

Yhdistelen samaa aihealuetta koskeneet vastaukset yhden kappaleen alle.

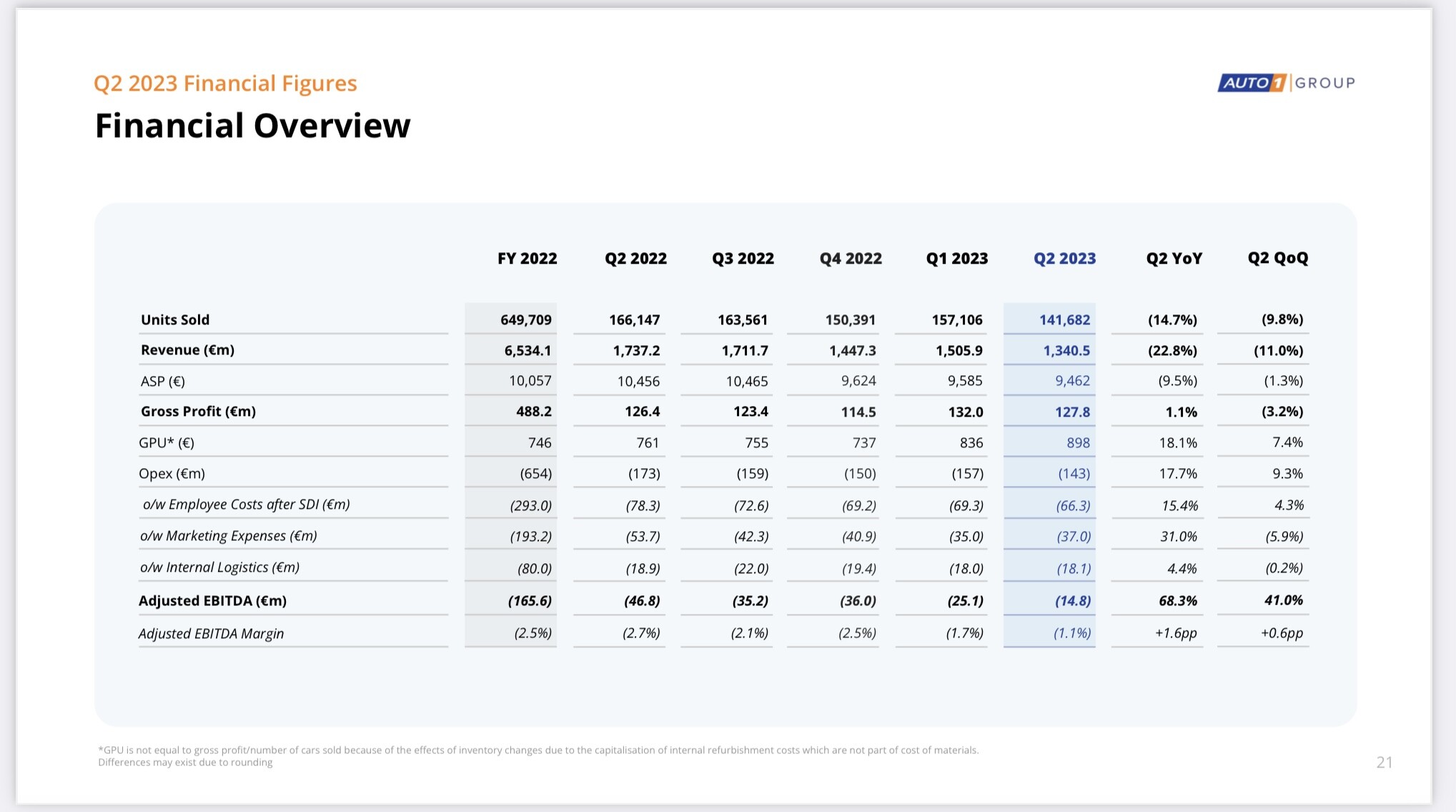

Yleisellä tasolla webcastin sävy oli mielestäni aika neutraali ja konservatiivinen, jopa varovainen. Odotuksia ei puheen tasolla pumpattu yhtään siihen suuntaan, että Q2 kasvuluvuista olisi tulossa uusi normaali. Q2 kasvu oli kyllä markkinaa nopeampaa, mutta ylitti jopa yhtiön omat odotukset. Muuten odotuksissa on normaali vuosittainen sykli, jossa konetta tuunataan pala palalta yhä tehokkaammaksi. Q3 yleensä vahva ja Q4 etenkin Merchantin osalta heikoin, kun diilerit vähentävät ostojaan vuoden loppua kohti. Q4 AEBITDAn odotettiin pyörivän vielä nollan tuntumassa. Käytännössä siis Q3 AEBITDAn odotetaan olevan noin 20 MEUR ja Q4 noin nollassa, jolloin päästään laskennallisesti melko lähelle vuositavoitteen keskikohtaa.

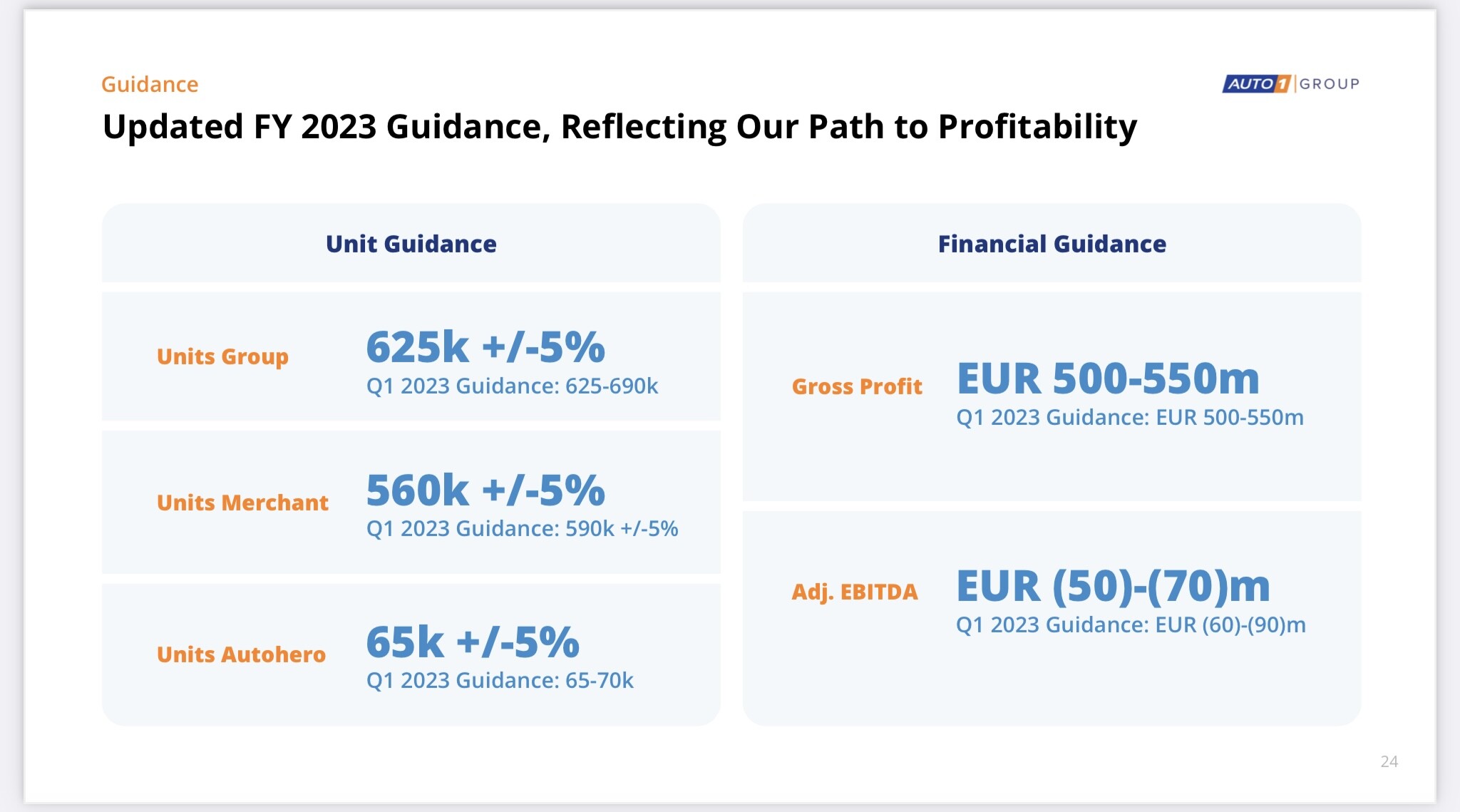

Toimari ei kuitenkaan suostunut arvioimaan mihin suuntaan koko markkina liikkui Q2 aikana, koska data sen osalta ei ole vielä valmis. Saksan osalta näkivät markkinan kasvaneen 6-8 % viime vuoteen nähden. Hintojen osalta nähtiin normaalia ja tervettä pudotusta. Toimarin mukaan tämä on Auto1:lle hyvä, koska se tekee autoista edullisia, saavutettavampia ja normalisoi markkinaa. Ensi vuoden osalta yksikkömyynnissä odotetaan keskitasoista tai korkeaa yksinumeroista kasvua.

Kiinteiden kustannusten (HQ osalta sisältää finance, HR, tech, marketing) odotetaan pysyvän melko ennallaan, ehkä kasvavan hieman. Myynti- ja ostoverkoston kasvu jatkuu noin Q2 vauhdilla, ehkä hieman nopeammin. Myös myyntiin panostetaan, joten näiden kahden osalta kulut tulevat nousemaan.

Autohero:

Loppuvuoden aikana Autoheron GPU:ssa odotettavissa vain marginaalista kasvua ja odotuksissa on, että tullaan pysymään noin 2000 € tasolla. GPUn osalta nousua odotettavissa vasta joskus ensi vuoden puolella, kun nyt työn alla olevat parannukset alkavat purra.

Autoheron yksikkökustannukset ennen konsernin yleiskustannuksia paranevat kvartaaleittain, jopa kuukausittain, ja nykyään ollaan lähellä breakevenia. Viimeisimpinä kuukausina ensimmäiset markkinat(maat?) ovat käytännössä jo päässeet tähän, mutta tähän tulee päästä myös yhtiötasolla. Eli käytännössä toistivat tavoitteen olla breakevenissa ennen konsernin yleiskustannuksia, jonka jälkeen aletaan kiihdyttämään Autoheron kasvua. Autohero markkinointikustannus yksikköä kohti tulee pysymään lähitulevaisuudessa nykyisellä tasolla.

Merchant:

Merchant GPU:lle on annettu Q1-24 800 – 900 euron haarukka, joka ylitettiin tässä kvartaalissa. Käytännössä tätä selitettiin sillä, että kaikki palaset osuivat kohdalleen Q2 aikana. Haarukkaa ei ole tarkotus nostaa, mutta GPUn oletetaan pysyvän haarukan ylälaidan tietämissä.

Auto1:n kanssa kaupankäyntiin osallistuvien diilerien lukumäärän kasvu syntyy yleisesti kaikilta 30 kysyntäalueelta, eikä kasvu siis ole erityisen keskittynyttä. Auto1 arvioi Euroopassa olevan noin 200 000– 220 000 diileriä, joista kvartaalin aikana myytiin hieman yli 25 000:lle. Saturaatiosta ollaan siis vielä kaukana.

Lainahommelit:

Näihin osui kolme kysymystä, mutta en ehtinyt ymmärtämään jokaista tarpeeksi syvällisesti, joten jätän ne muille. Yritän ehkä käydä näitä läpi hieman myöhemmin.

Lisäksi tarkistin Q2 jälkeen (viestin julkaisuhetkellä) päivitetyt suositukset, jotka ovat kaikilla pysyneet ennallaan:

- JP Morgan piti suosituksensa 7,1 eurossa (neutral/pidä).

- Goldman Sachs piti myös suosituksensa 7,2 eurossa (neutral/pidä).

- RBC piti niinikään suosituksensa 13 eurossa (Buy/osta).

- Pari päivää ennen osaria myös Deutsche Bank piti suosituksensa ennallaan 10 eurossa (buy/osta).

Analyytikkojen suositusten ennallaan pitäminen tukee tulkintaani webcastista, jossa vahvaa osaria pidettiin vielä tässä vaiheessa yksittäistapauksena. Osari oli kuitenkin hyvä, siitä ei pääse mihinkään, joten itse toivon tämän olevan lähinnä myrskyvaroitus tulevasta.