Hei kaikille! Pitkäaikaisena Kamux sijoittajana mielenkiintoni kohdistui Q3 kohdalla Q1 2021 IPO:n järjestäneeseen Auto1 Groupiin.

segmentit: Auto1 group = myy kauppiaille

AUTOHERO = myy kuluttajille suoraan.

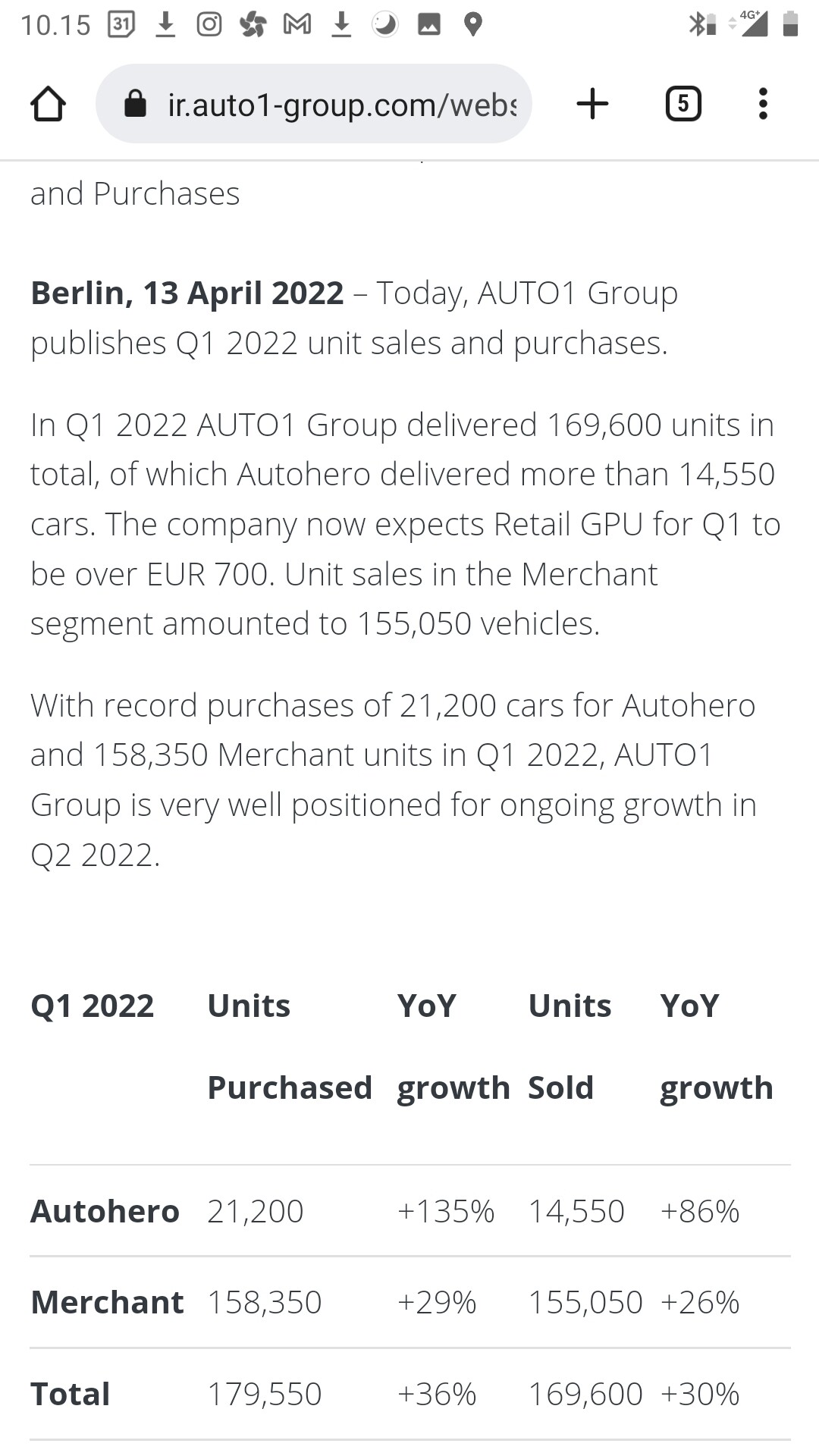

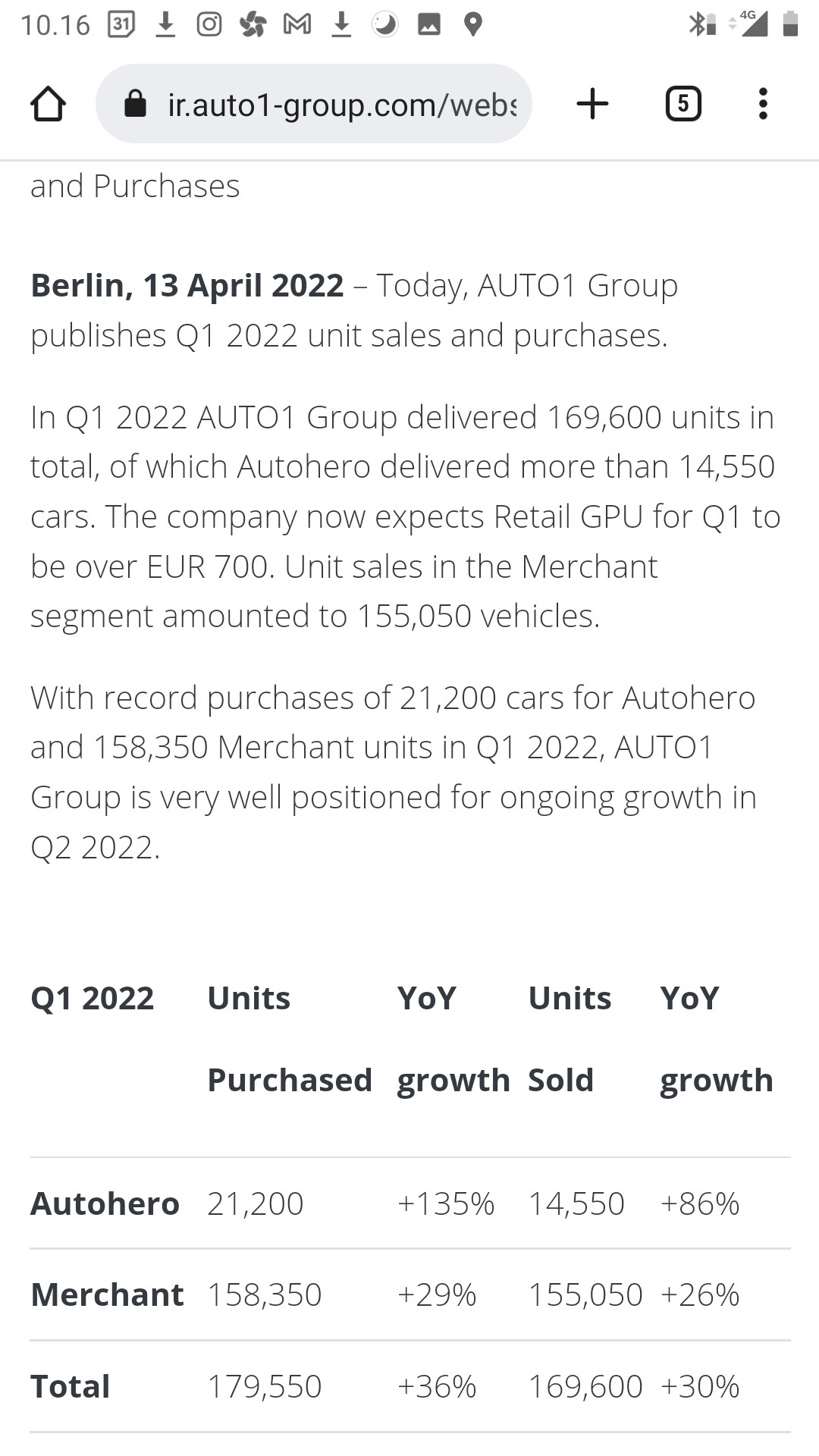

Auto1 Group ostaa autoja mm. kuluttajilta yms. (q3 n. 160 000 autoa) ja myy autoja kauppialle ympäri Euroopan.

Ipo tarkoitus oli kuitenkin alkaa kasvattamaan omaa kuluttaja brändiä (AUTOHERO) ja IPOssa kerättiin rahaa vähän vajaa MILJARDI euroa.

Auto1 group toimii AUTOHERO brändillään 9 eri maassa:

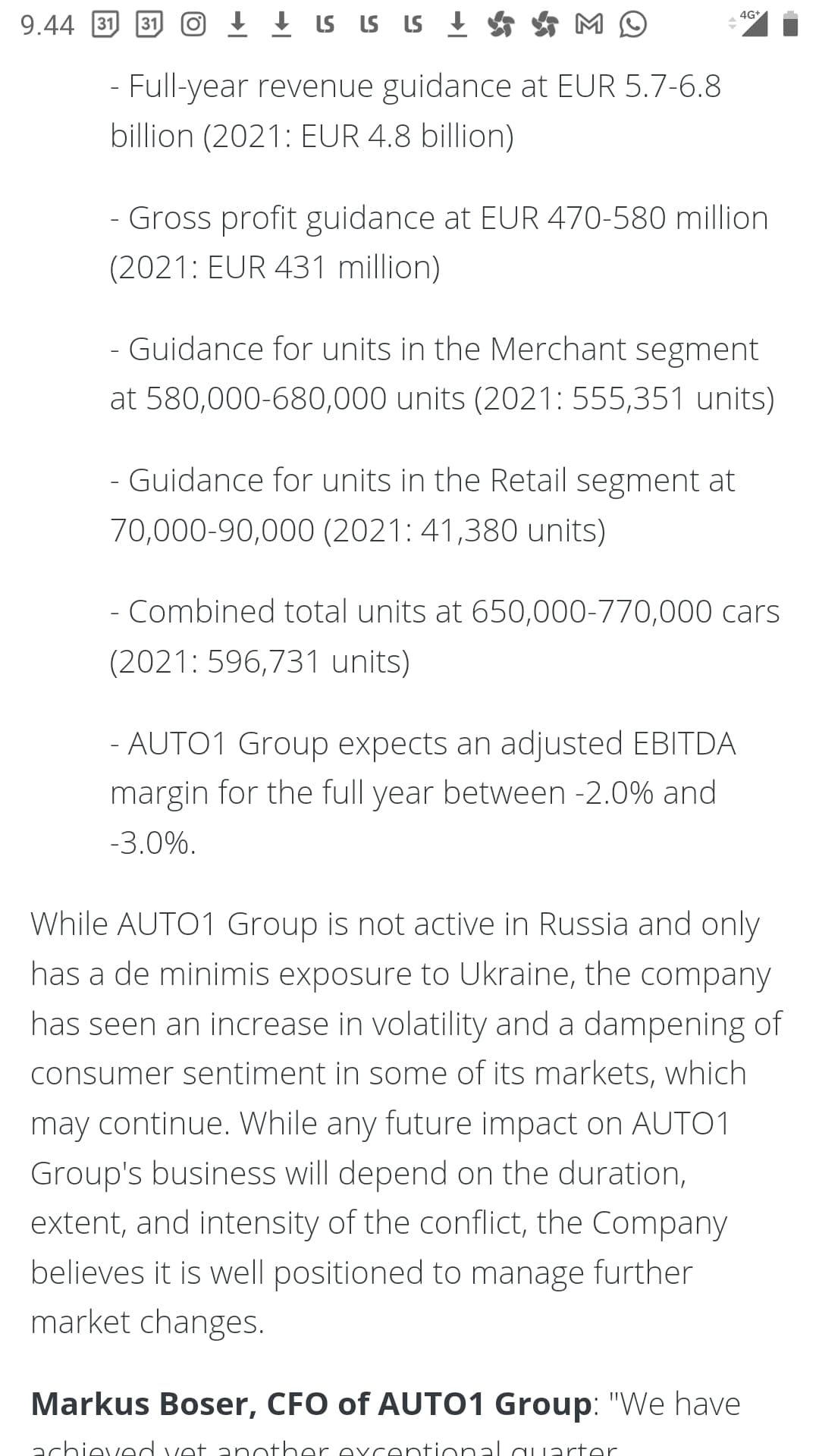

FY 2021 liikevaihto ohjaus on 4,5 -4,6 Miljardia euroa. Yhtiä tekee tappiota ja sillä on mm. Softbank rahoittajana ja omistajana, joten oletan sen olevan kasvukone vielä jonkin aikaa. Yhtiön oma tavoite on olla Euroopan suurin ja kannattavin käytettyjen autojen myyjä.

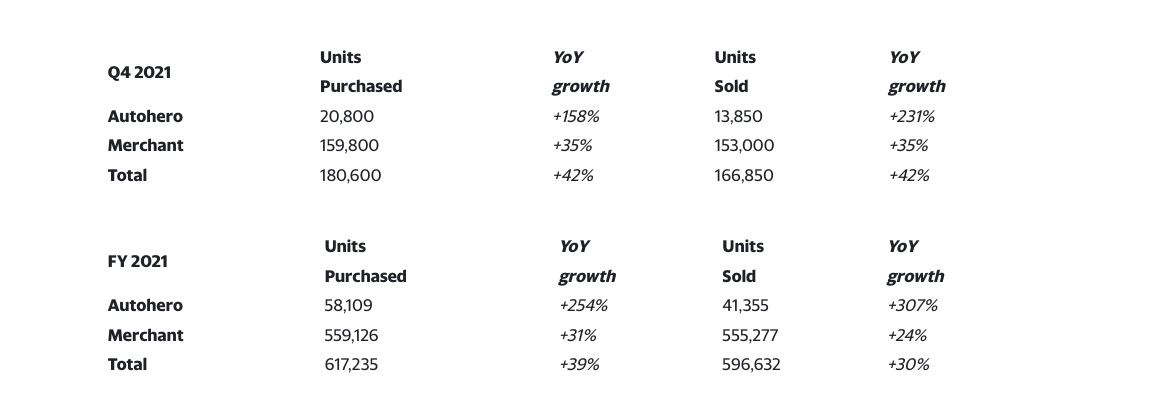

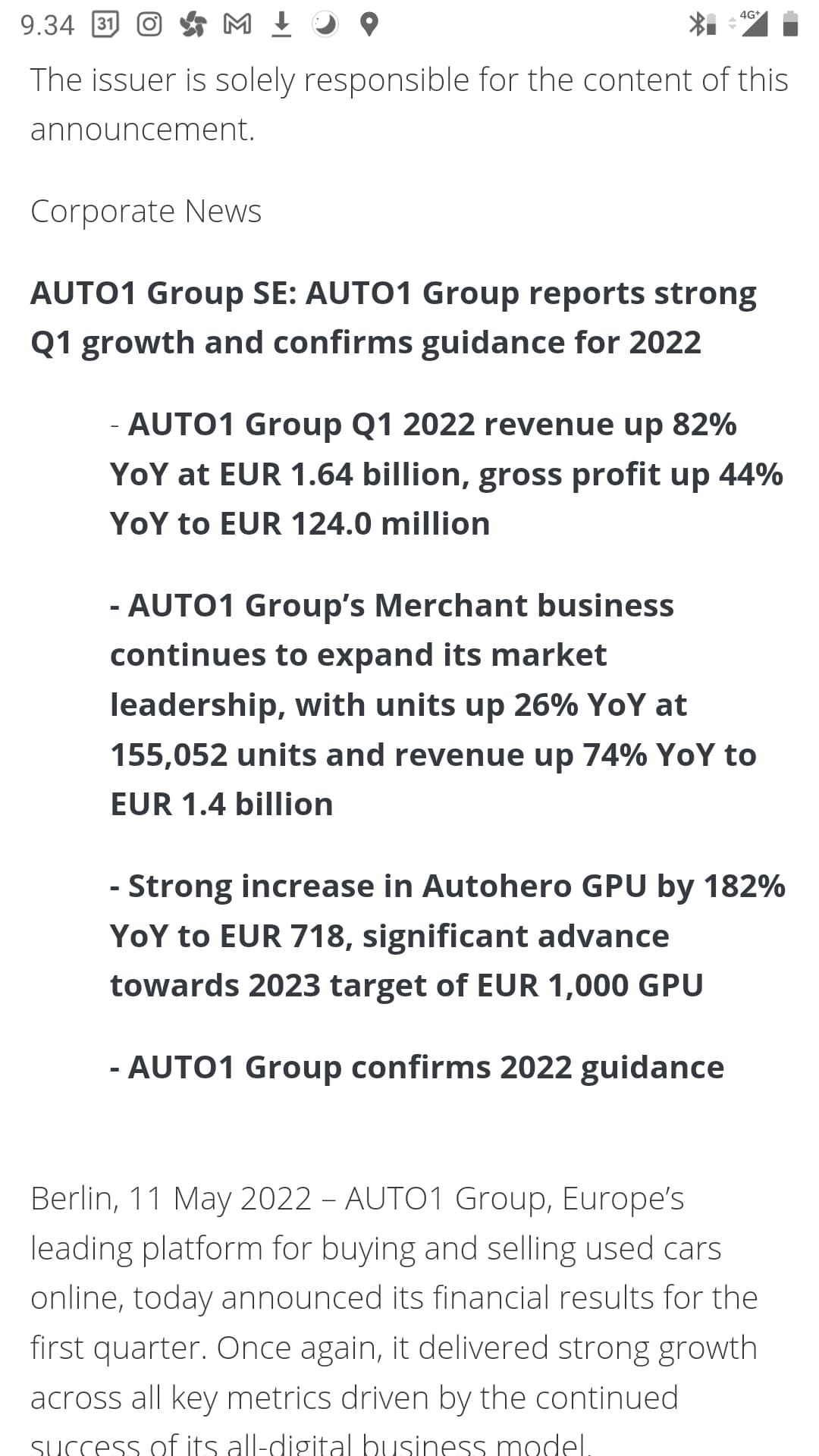

Autohero Brändiä varten yhtiö markkinoi aktiivisesti ja tämä onkin tuottanut tulosta Autoheron kasvaessa kovaa vauhtia ja q3 Autohero myynti olikin jo 11,3 k autoa, kasvun oletan jatkuvan erittäin nopeana!

Autohero tarjoaa ilmaisen kotiin kuljetuksen, 21 päivän palautus oikeuden ja vuoden takuun autoihinsa.

Stratefiaan kuuluu omat käsittely keskukset joita alettiin vasta hankkimaan (Saksa 2 kpl (työpaikkoja 150+300+ kpl , Puola Warsova (työpaikkoja 275 kpl )ja Espanja Toledo (työpaikkoja 250 kpl). Yht 975+ (täytetty q3 552 kpl).

Autohero on vahvasti investointi vaiheessa ja gpu/auto on 365 euroa/auto (merchant 772 €/auto), Käsittely keskusten avulla yhtiä arvioi saavuttavansa 500-700 euroa / auto lisää gross profitia, yhtiöllä on useita muitakin ajatuksia AUTOHERON kannattavuuden parantamiseksi (mm. rahoitus, vakuutus jne. omasta takaa).

4 ensimmäisen käsittelykeskuksen kapasiteetti on 90k autoa / vuosi ja työpaikkoja siellä on q3 lopussa jo 552 (yhteensä ilmoitettu noista 4 keskuksesta 975 + montako yi 300 henk berliinissä=yli 300 kerrottu siitä). Eli kapasiteetti voisi tuon mukaan olla jo tällä hetkellä yli 45k autoa/vuosi.

2022 on tarkoitus kasvattaa käsittelykeskusten määrää ja kapasiteettia ja maantieteellistä laajuutta olikohan 150-250k auton vuosittaiseen kapasiteettiin (2023+ 400k+).

IPO hinta oli 38 euroa ja sen aikaiset 2021 tavoitteet on ylitetty ja keskusten kapasiteettia varattu 90k, kurssi on laskenut alle 20 euroon…?!

arvostus: n. 4,2 miljardia ja liikevaihto ohjeistus 4,5-4,6 miljardia! Ev/sales alle 1 ja kassaa melkein miljardi, velkaa paljon vähemmän. Kassa on vahva, niin sillä saa varmaan vähän anteeksi (vaikka rahaa palaa lasirekkoihin ja markkinointiin ja keskuksiin).

Esim Kamux joka tekee toki voittoa on ev/sales n. 0,5.

Johdossa n. 4 miljoonan ostot vähän alle 25 eurossa / osake (jotenjohdossaki joku on viimeisestä ostostaan tappiolla 20-25%… niin olen minäkin ja kaikki ipo osallistujat varmasti ovat jo melkein -50% js ovat holdanneet?

mitä mieltä alkaako Auto1 Group olla jo houkuttelevasti hinnoiteltu ja voiko se saavuttaa tavoitteensa ja tulla isoimmaksi (on jo!) ja kannattavimmaksi (ei ole nyt) käytettyjen autojen kauppiaaksi Euroopassa?

Miksi kurssi on laskenut Iposta 50% ja aletaanko olla jo houkuttelevalla alueella?