Ainahan noihin jokin syy on, mutta ei mitään sellaista, mistä olisi julkistettavaa.

Itsekin seuraillut yhtiötä ja taisin tästä jotain näkemystäni kommentoidakin IPO:n yhteydessä. Mitään isompaa positiivista ei näytä vielä löytyvän ja kurssi jatkaa putoamistaan. Volume POC on 14.52, joten kaukana ollaan senkin alapuolella. TAM:ia löytyy, mutta itse odottelen toistaiseksi daily trend changea ja siitä tarkistus. Tämä(kään) ei kestä hirveästi markkinasentimentin laskua.

Kiitokset ansiokkaasta seurannasta ja tiedoista, helpottanut ainakin itseäni!

2 tykkäystä

Uskoisin tuossa kirjanpitäjän vaihdossa olevan syynä listauminen ja potentiaaliset M&A -toiminnot. Näistä ostoaikeista on jo aiemmin ollut aika suoria kommentteja ja Deloittella näihin varmasti enemmän osaamista ja annettavaa. Toki vain oma oletus ja paras arvaus syistä.

Negatiivista on ollut kokonaisuutena deSPACien yleinen dumppaaminen koko markkinan leveydeltä. Samalla lisäksi Russell2000 on vetänyt kasvuyhtiöitä alaspäin.

Nyt kun R2K lähti tukilinjoilta ylös niin AVPT niiden mukana. Heikommat pre-revenue tai pre-profit deSPACit jäivät ainakin vielä pitkälti alta 10$, joten eroa alkaa tulla ja myös fundalla on merkitystä, mikä on tervetullutta.

AVPT on siitä hyvä kohde, että toiminta on hyvin ennustettavaa ja ARR näkyy pitkälle eteenpäin. Q2 EPS jäi ennusteista lähinnä listautumiskulujen takia. Q3 näitä ei ole kirjattavaksi, joten silloin pitäisi osua paremmin lankulle. Negaa ei tosiaan kärsi kuitenkaan, varsinaisesti halpa valuaatio ei ole mutta nähdäkseni kasvuvaraa valuaatiossa silti suhteessa alaan ja toiminnan ennustettavuuteen.

Triggereitä tosiaan ei paljon muuten ole kuin potentiaaliset yritysostot. Toisaalta omaan makuun tasainen kipuaminen kohti oikeaa arvostusta olisikin parempi kuin päivittäiset +/-10% liikkeet.

Kiitos ![]() Hieman monologilta tämä on tosiaan välillä tuntunut

Hieman monologilta tämä on tosiaan välillä tuntunut ![]()

Avannut casea itselle ja samalla tänne, hienoa että on apua myös muille

8 tykkäystä

AvePoint mukana sijoittajatapahtumissa. Citi ja Jeffries ihan merkittävän kokoisia taloja ja AVPT näillä seurannassakin. Näkemyspäivityksiä odotettavissa tapahtumien jälkeen.

AvePoint to Participate at Upcoming Conferences

JERSEY CITY, N.J., Sept. 07, 2021 (GLOBE NEWSWIRE) – AvePoint, Inc. (Nasdaq: AVPT), the largest Microsoft 365 data management solutions provider, today announced that management is scheduled to present at upcoming investor conferences. Details for each event are as follows:

-

Citi 2021 Global Technology Virtual Conference, Monday, September 13, 2021 at 8:00 a.m. ET

-

Jefferies Virtual Software Conference, Wednesday, September 15, 2021 at 3:00 p.m. ET

A live and archived audio webcast of the presentations will be available on the Investor Relations website here .

3 tykkäystä

Eipä montaa kommenttia tullut vastaan aiemman viestin tapahtumista, tai sitten mennyt vaan ohi.

Jotain sentään tuli vastaan pitkästä aikaa, ei mitään syvempää fundaa mutta kuitenkin

Ja mm. IKEAn asiakkaana

2 tykkäystä

Hiljaista ollut AvePointin osalta ![]()

Q3 raportti tulossa ensi viikolla 15.11. ennen markkinan aukeamista.

https://ir.avepoint.com/news/story/?webmasterId=104253&qmodStoryID=8237188871597107

Microsoftin tulokset pilvipalveluiden osalta oli ainakin jälleen vahvat, joten pitäisi sataa AVPT:n suuntaan. Samoin etätyöt jatkuu ja sitä kautta palveluille pitäisi olla enemmän kysyntää.

Myös rahoitusjärjestelyjä lainoja varten. Taseen pitäisi olla kunnossa, joten viittaisi yritysoston järjestelyyn. Näistä oli jo aiemmin viittauksia, joten olisi looginen jatkumo.

https://sec.report/Document/0001437749-21-024847/

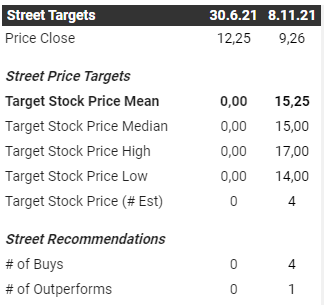

Ja otetaanpa tänne vielä talteen analyytikoiden targetit ennen tuloksia

4 tykkäystä

Juuri kun pääsin manailemasta radiohiljaisuutta, niin uuden Aasian EduTech -puolen soppari julkaistu

37M SGD ~ 27M USD tilauksen arvo, ensi vuoden liikevaihdosta kakeasti 10%. ![]()

Tuosta on hyvä ponnistaa taas 30% CAGR kasvuun, potentiaalisesti ylikin.

https://ir.avepoint.com/news/story/?webmasterId=104253&qmodStoryID=8150855844887663

Lisää infoa EduTechistä

5 tykkäystä

Q3 ulkona, revenue kasvaa ennustettua nopeammin, mutta EPS hieman pakkasella

Warrantit ja osakepalkkiot heittelee tulosta aika paljon. Tasaantuu jatkossa niiden osalta.

2021 näkymää nostettu hieman liikevaihdon osalta, 194M$ → 194-196M$

Third Quarter 2021 Financial Results

- Total Revenue of $53.9 million, up 36% year-over-year

- Total ARR of $147.5 million as of September 30, 2021, up 32% year-over-year

- SaaS Revenue of $22.4 million, up 59% year-over-year

- GAAP Operating Loss of $28.7 million

- Non-GAAP Operating Income of $4.0 million

- Cash and Short-Term Investments of approximately $262.3 million as of September 30, 2021

Third Quarter 2021 Key Highlights

- Launched first global partner program, designed to support the unique needs of different types of channel partners as they build services around digital collaboration.

- AvePoint was awarded a $37 million SGD ($27.5 million USD) contract from lead agency Temasek Polytechnic to deploy a training management platform for career professionals. The platform will be powered by AvePoint EduTech and will be available to six institutions of higher learning (IHL) for over 100,000 students.

- Maintained triple digit growth in monthly recurring revenue (MRR) tied to the managed services provider (MSP) business.

- Achieved record level sequential growth in accounts with over $100k in annual recurring revenue (ARR).

Financial Outlook

For the fourth quarter of 2021, AvePoint currently expects:

- Total revenues between $56.4 and $58.4 million

- Non-GAAP operating income between break even and $1.5 million

For the full year ending December 31, 2021, AvePoint currently expects:

- Total revenues between $194.4 and $196.4 million

- Non-GAAP operating income between $4.7 and $6.2 million

4 tykkäystä

Tiedätkö miksi näin iso ero?

Sijoittajamateriaalit:

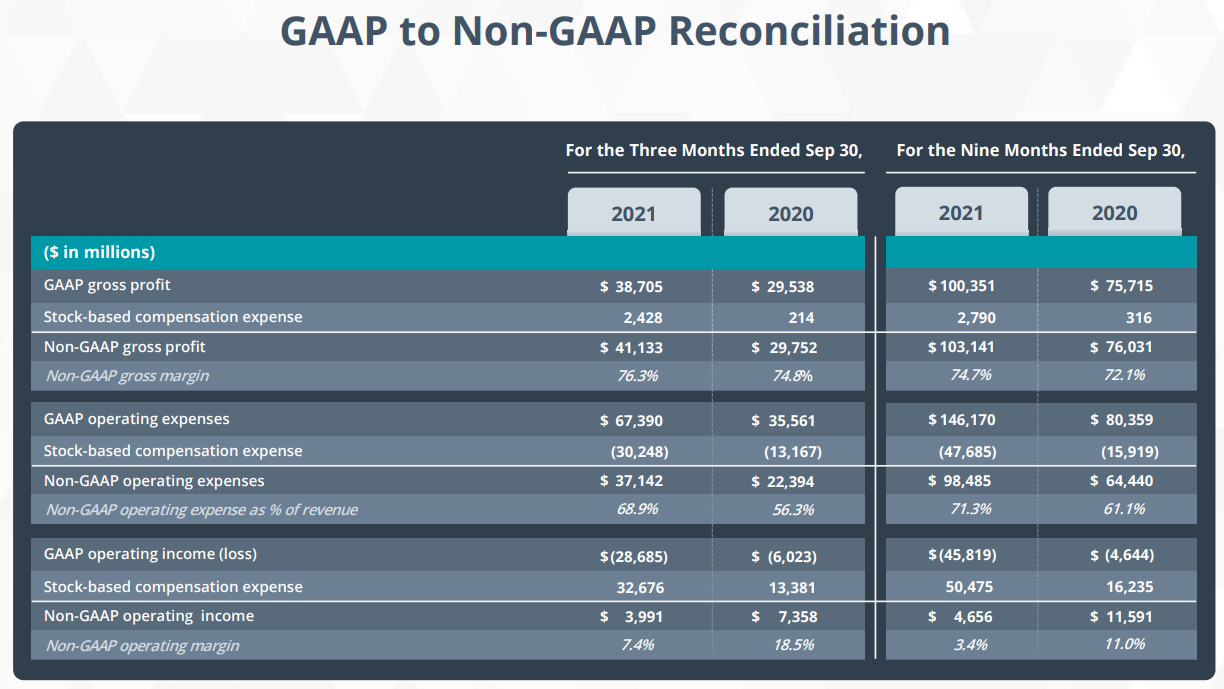

Osakepalkkiot SPAC mergerin jälkeen ja julkisena yhtiönä pääasiassa GAAP vs. non-GAAP

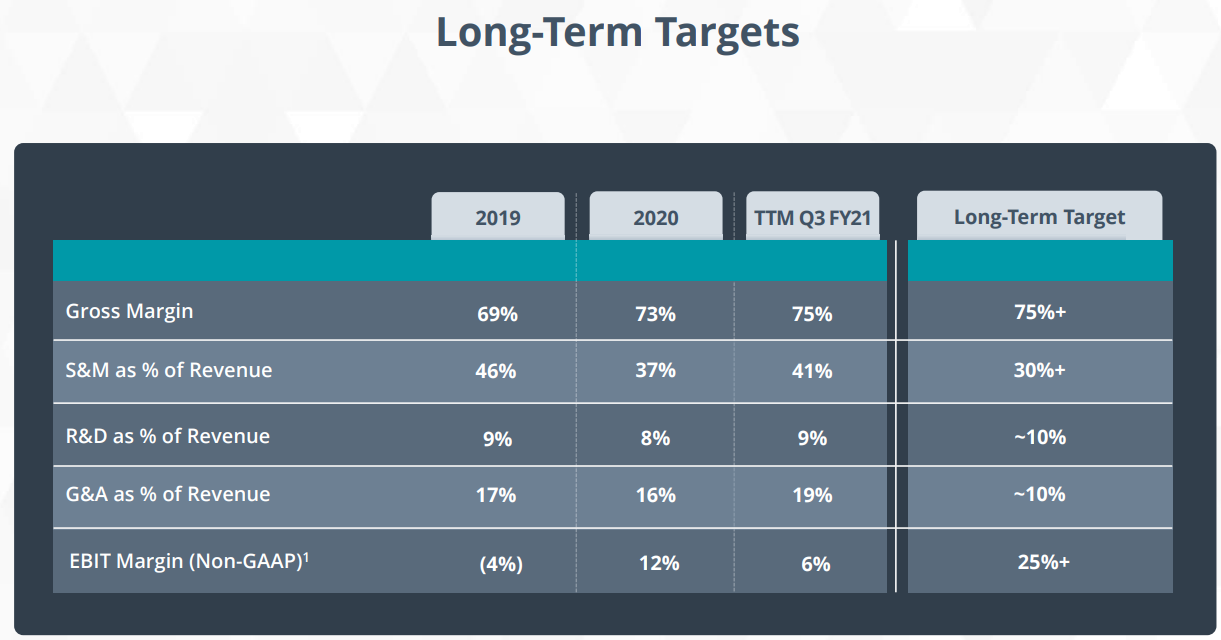

Kannattavuus kuntoon tavoitteiden mukaiseksi, niin osakkeen arvostustaso muuttuu aika erilaiseksi ![]()

4 tykkäystä

Liikevaihto 36% kasvussa, mutta ilmeisesti koska eps hiukan pakkasella, luonnollinen reaktio tässä markkinassa on vetää uusi ATL ![]()

5 tykkäystä

Kyllä taas lyödään helpolla tonttiin. No, tarinassa ei ole mikään muuttunut, päinvastoin.

Hieman liikaa itsellä pääomaa ollut tässä kiinni jo pidempään suhteessa kurssikehitykseen, mutta liiketoiminnan edistyminen on edelleen raiteilla.

Ei ihan pieniä projekteja työn alla

For example, we recently completed a three-year digital transformation initiative for a critical U.S. government agency with more than 100,000 users, and one of the largest on-premise collaboration environments in the world.

For example, this past quarter, a U.S. based consumer packaged goods organization with more than 100,000 global employees, decided to leverage multiple solutions within our platform to create more agility within their IT operation model. By automating Microsoft 365, digital workspace, lifecycle and access controls, our technology is enabling faster collaboration with less risk that results in an estimated $11 million savings of operational costs over 3 years.

Kumppanivalikoima laajenee, kuten aiemminkin ollut esillä.

cloud backup for Google workspace was released in our global distribution network to expand our market reach of our multi-cloud backup as-a-service offerings.

Lisää luottoa asiakkailta, isojen osuus kasvaa myös hyvin

As of the quarter-end, we had total ARR of a $148 million, which grew 32 % from the prior year period and includes 316 customers with ARR of over $100,000 up 37 % from prior-year period.

Kulujen kasvu pitäisi rajoittua, listautumisen kulut isossa osassa

The increase in G&A expense largely reflects an increase in people and infrastructure-related expenses associated with our public company readiness and ramp up efforts, including headcount increases of approximately 25 %. We expect that the rate of expense growth will decrease in future periods

Uutta kauppaa tulossa eri alueilta

But we see a really big uptake in the education space. We’re also seeing really good growth in manufacturing and automotive space especially in Germany, which we’ll share more detail later.

Increasingly, we do see customers also coming to us for essentially ransomware attack recovery story that ties very, very well with our backup in service store

so far as what Microsoft releases new services, we are always constantly looking at ways to make it more efficient in our SaaS offering to leverage those services.

30% CAGR edelleen voimassa evenuen suhteen ja kertakulujen osalta menoja jatkossa vähemmän ![]()

Tj Jiang

And this is 30 % ARR as well as revenue growth?

Jim Caci

Yes

4 tykkäystä

CEO TJ Jiang ilmeisesti oli sitä mieltä, että kurssidroppi ol ylilyönti ja laittoi kättä taskuun

33000 lappua markkinalta

http://app.quotemedia.com/data/downloadFiling?webmasterId=104253&ref=116268593&type=HTML

2 tykkäystä

Hyvää duunia täällä taas! Kiitokset etenkin @kettunen ![]()

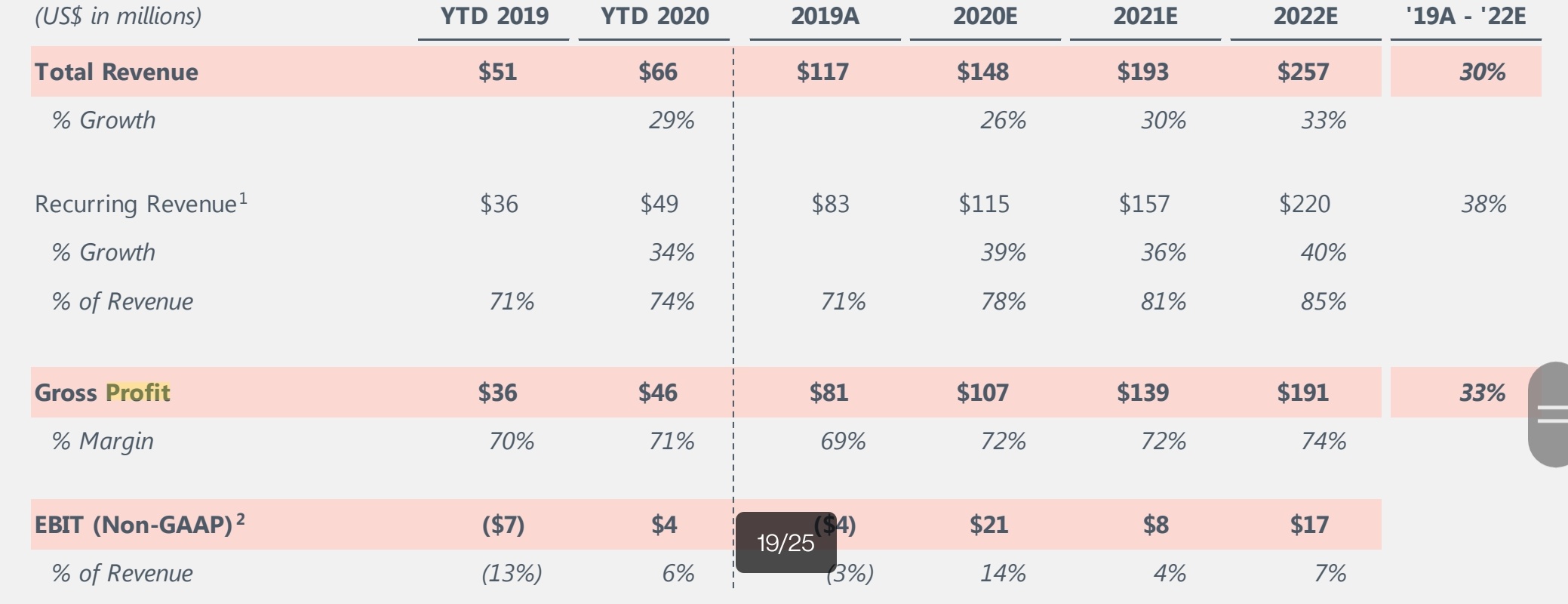

Näyttää siltä että arvio 193milj-196milj revenue tälle vuodelle sattuu investor pressan arvioon viime vuodelta.

Osakkeen arvostus on sen verran painunut että syyskuun exit (stopploss seurantapositio) muuttuu tänään entryksi itsellä ![]()

Kasvuennusteissa pysyminen ja omien ostot tekee hyvää itsetunnolle ![]()

2 tykkäystä

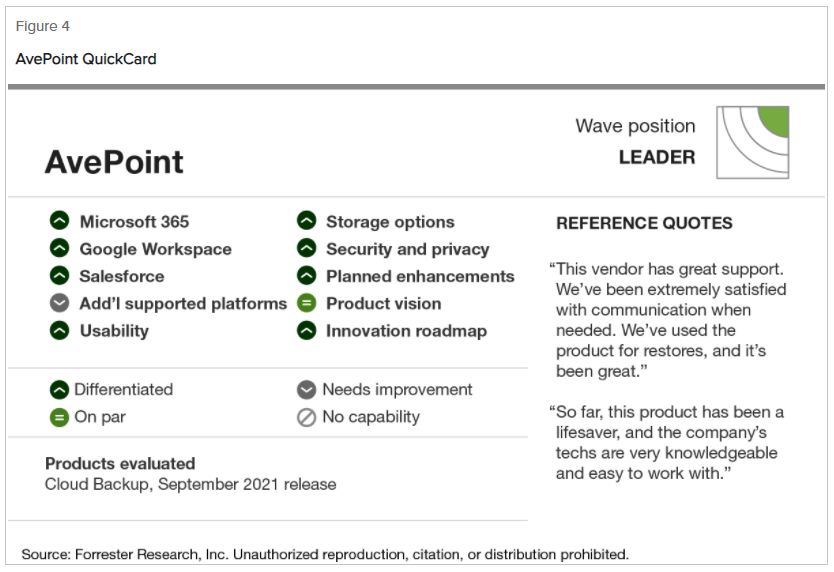

Tunnustusta AvePointille SaaS tuoteportfolion osalta ![]()

AvePoint received the highest current offering score of all 10 vendors for Cloud Backup and was the only vendor to receive a differentiated rating, the highest possible score, in all three criteria of Microsoft 365, Google Workspace and Salesforce. In addition, AvePoint received differentiated ratings in security and privacy, usability, storage options, planned enhancement, and innovation roadmap criteria.

Raportti:

https://reprints2.forrester.com/#/assets/2/1644/RES176558/report

1 tykkäys

2 tykkäystä

AvePoint Announces Fourth Quarter and Full Year 2021 Financial Results and $150 Million Share Repurchase Program

Q4 lyhyesti analyytikoiden ennusteisiin

-

Q4 GAAP EPS of -$0.04 beats by $0.03.

-

Revenue of $53.84M (+16.7% Y/Y) misses by $3.69M.

-

Shares -6.78%.

-

Total ARR of $159.2 million, up 34% year-over-year.

-

Free cash flow was $3.1 million for FY21 and $271 million of cash and short-term investments at the end of the year.

Earnings Call Transcript

Outlook

- 1Q22 Outlook: AvePoint expects total revenue to be in the range of 48 million to 49 million, versus a consensus of 50.53 million and Non-GAAP operating loss of (6.0) to (6.5) million.

- FY22 Outlook: The company expects total revenue to be in the range of $236 million to $242 million versus a consensus of 254.67million, and Non-GAAP operating income/loss to be in the range of a loss of (3.5) million to income of 1 million.

- It expects ARR to be between 212 million to 216 million or ~34% Y/Y growth.

1 tykkäys

Hieman läpikäyntiä Avepointista

Kannattavuus pitäisi vaan saada kasvuun nykymarkkinassa. FCF on ollut hyvin plussalla, mutta EPS karvan pakkasella.

2 tykkäystä

Q1 luvut ulkona

First Quarter 2022 Financial Highlights

Revenue : Total revenue for the first quarter of 2022 was $50.3 million, up 30% from the first quarter of 2021. Within total revenue, SaaS revenue was $26.6 million, up 45% from the first quarter of 2021, and term license and support revenue was $10.2 million, up 17% from the first quarter of 2021.

Gross Profit : Gross profit for the first quarter of 2022 was $35.7 million, compared to $28.0 million for the first quarter of 2021. Gross margin for the first quarter of 2022 was 70.9%, compared to 72.2% for the first quarter of 2021. Non-GAAP gross profit for the first quarter of 2022 was $36.2 million, compared to $28.1 million for the first quarter of 2021. Non-GAAP gross margin was 72.1% for the first quarter of 2022, compared to 72.5% for the first quarter of 2021.

Operating Income/(Loss): Operating loss for the first quarter of 2022 was (13.8) million, compared to (5.9) million for the first quarter of 2021. Non-GAAP operating loss for the first quarter of 2022 was (5.6) million, compared to (2.6) million for the first quarter of 2021.

Cash and Short-Term Investments: $260 million as of March 31, 2022.

First Quarter Key Highlights

- Grew total ARR 30% year-over-year to $167.4 million.

- Reported dollar-based net retention rate of 108%.

- Expanded robust data protection capabilities with the introduction of ransomware detection.

- Introduced AvePoint Entrust, which manages administrative users, processes, and data insights across multi-cloud tenants, and Confide, AvePoint’s secure virtual data room workspace designed to help business users with swift and secure collaboration on confidential projects.

- To date, repurchased 945,000 shares under the share repurchase program at a cost of approximately $4.8 million.

Tasaista tekemistä siis, ennustetun mukaan. Hieman ennusteiden yli

- Q1 GAAP EPS of -$0.06 beats by $0.03.

- Revenue of $50.3M (+29.6% Y/Y) beats by $1.75M.

Jatkon osalta ennusteet kutakuinkin ennallaan, hyvä kasvu jatkuu. Samoin bruttokate on hyvä, joten toiminnan skaalauksen kautta on oikeasti mahdollista saada kannattavuus myös plussalle.

Financial Outlook

AvePoint is providing guidance for its second quarter and full year 2022 as follows:

- Second Quarter 2022 Guidance : Total revenue is expected to be in the range of 54.0 million to 56.0 million USD or approximately 21% year-over-year growth. Non-GAAP operating loss is expected to be in the range of (1.5) to (2.5) million USD.

- Full Year 2022 Guidance : Total revenue is expected to be in the range of 238.0 million to 244.0 million USD or approximately 26 % year-over-year growth. Non-GAAP operating income/loss is expected to be in the range of a loss of (3.5) million USD to income of 1.0 million USD . ARR is expected to be in the range of 212 million to 216 million USD or approximately 34% year-over-year growth.

Edit:

Q&A:sta poiminta kassavirran osalta:

Similar to how we think about our revenue, cash flow follows a similar trend where our first two quarters of the year, we’re definitely consuming cash. And then generally, the second two quarters of the year, we will be producing cash. And again, we’re forecasting to be free cash flow positive for the full year. So the way I would look at that is, again, we’re expecting negative for Q2 and then positive Q3 important.

4 tykkäystä

Uusia nimityksiä, itse pidän tästä nimikkeestä erityisesti: Chief Revenue Officer ![]()

the most advanced SaaS and data management platform provider, today announced several leadership appointments that position the company for sustained and scalable growth with Thomas (Tom) Lin named Chief Revenue Officer and Stuart Robertson named Chief Operating Officer, effective immediately.

“These leadership appointments underscore our continued focus on sustained and scalable execution and growth,” said Dr. Tianyi Jiang (TJ), Co-Founder and CEO, AvePoint. “As we continue to evolve as a public company, we look forward to Tom and Stuart ensuring we have strong leadership, are empowering the right talent, and scaling our proven ability to execute.”

2 tykkäystä