Ei taida kaupallistaminen alkaa H1’24, ei tosin enää yllätä tämmöiset uutiset. Kyllä alkaa rahoituksen saatavuus olla isohko ongelma tälle yritykselle.

https://www.bbs-artebone.fi/news-item-new/?id=2742607&lang=fi

Ei taida kaupallistaminen alkaa H1’24, ei tosin enää yllätä tämmöiset uutiset. Kyllä alkaa rahoituksen saatavuus olla isohko ongelma tälle yritykselle.

https://www.bbs-artebone.fi/news-item-new/?id=2742607&lang=fi

“minor”-ongelmissa menee puolisen vuotta - vai olisiko sittenkin kyse “major”-ongelmista?

Voihan se olla “minor”, mutta jos se edellyttää jotain uusia hankintoja missä on pitkä toimitusaika ja koe-erien valmistus ja todentaminen siihen jatkeeksi niin aikaa palaa. Mutta tulkitsen asian niin, että tämän jälkeen mitään viranomais-lisävaatimuksia ei ole tulossa ja siitä on “sopimus”.

Toivotaan että yhteistyökumppani-rintamalta tulee jotain tiedotettavaa talvella, esim. uusien käyttökohteiden osalta.

Bbs:ää käy sikäli sääliksi että he taistelevat yksin.Hienosti on hoidettu hommat, mutta kun kaikki vie aikaa ja resursseja.Tuote on mitä mainioin ja itse pelkään että kun kaikki vihdoin viimein on kondiksessa, niin firma viedään puoli ilman.Tälläisiä innovatiivisia ratkaisuja ja firmoja täytyisi tukea.Muutamalla miljoonalla tulisi tukea ja rauhaa saada prosessit valmiiksi.Usein tuetaan firmoja joilla on varaa kehittää toimintaansa itse tai sitten jotain aivan hömppää.Toivottavssti valtiovallassakin herätään ja tuetaan oman maan innovatiivisia firmoja.

Tänään Riverfordille tupsahtaa noin 500K osaketta velkojen kuittaamiseksi pyöreästi 0,4 euron hintaan kappaleelta. (100K on annettu jo 6.9.)

Hyvä uutinen toisaalta on, että konversioista huolimatta tätä kirjoitettaessa osake on yli 1% nousussa hintaan 0,59.

Tuo pääomasijoitusfirman Riverfort Global Opportunities konvertoima osakemäärä alkaa olla niin suuri, että sen realisointi nopealla aikavälillä tämän hetken markkinoilla ( 3-6 kk ) vaihto n. 10k-30k , poikkeus tämä alkuviikko, CE-merkintäkiihko, ei näytä järkevältä, eli näyttää siltä, että he uskovat tämän yhtiön lähiajan (1-2 vuotta) tuleviin tuottomahdollisuuksiin positiivisesti. Maalaisjärki osakesijoitusnoviisi.

Osakeanti odotetusti tulossa. Saapa nähdä miten tuo toteutetaan. Miten mahtaa olla , tulisiko joku valtion instansseista Business Finland, Tesi tai Solidium mukaan?

Entä se teollinen yhteistyökumppani . Minkälaisella järjestelyllä tuo kuvio voisi toteutua?

Toivotaan että Lääkelaitoksen kanssa tehtävä tuotteen konsultointi valmistuu annetun aikaraamin alarajassa, eli 3kk. Tarkoittaisi siis että joulukuussa voisi olla tuo maalissa . Sama toive myös koskien laatujärjestelmä fiksausta että sekin tulisi kuntoon jo maaliskuussa.

https://www.bbs-artebone.fi/sijoittajille/sijoittajilletiedotteet-ja-esitykset/

Tämä oli mielestäni hyvä uutinen ja kauan toivottu:

BBS antoi juuri ensimmäisen positiivisen uutisen vuosiin. Mitään onnistumista tämäkään ei takaa, mutta nyt on edes oikeasti joku järkevä todennäköisyys X sille että tuota tuotetta voitaisiin ehkä saada myytyäkin. Aikaisemman TJ:n tai johtoryhmän osaaminen markkinoinnista ja kaupallistamisesta oli niin heikkoa että tätä olen kyllä itsekin odotellut jo pitkään. Hauska nähdä miten tämä tästä etenee, osakkeenomistajien kukkarolla käydään varmaan jatkossakin sillä tuskin kääntyy vielä aikoihin kassavirtapositiiviseksi (jos koskaan).

Maanantaina olisi se yhtiökokous jossa päätetään osakeantiasiasta. Ilmeisesti (?) aika pian sen jälkeen tiedottavat annin toteutustavan.

Saapa nähdä tuleeko valtioninstansseja tähän mukaan vaikkapa paketilla suunnattu anti ja laina. Entä sitten teollinen yhteistyökumppani ja yleensäkin yhteistyö sopparit alan toimijoiden kanssa, mikä tilanne näissä ?

Miten on konsultointi edennyt Fimean kanssa ? Tulisiko valmista tässä jo joulukuussa? Entä miten jutut laatujärjestelmän parissa edenneet?

Ynnä muut relevantit jutut joista olisi tässä yhteydessä hyvä saada infoa. Siis koko paletista kattava katsaus. Ihan ml. FDA prosessi ja seuraavien tuoteversioiden tilanne , vaikka ce lupa on se ykkösasia tällä hetkellä. Yleiskuva kokonaistilanteesta olisi hyvä saada.

Onko @Antti_Siltanen ajatellut haastattelua BBS kanssa tähän vaiheeseen?

Moro, ajatuksissa on tiedustella haastattelua kunhan uusi johto pääsee aloittamaan. Toivottavasti siis lähiviikkoina kuullaan siltä saralta…

https://www.bbs-artebone.fi/news-item-new/?id=2772701&lang=fi

BBS-Bioactive Bone Substitutes Oyj:n (“BBS”) on 2.11.2023 saanut valvolta viranomaiselta tiedon, että laatujärjestelmän lopullisen hyväksynnän odotetaan tulevan noin kuukauden sisällä, mikä on aiempaa arviota (maalis-toukokuussa 2024) aiemmin. Yhtiö on lisäksi jo saanut viranomaisilta ennakkoon kommentoitavakseen laatujärjestelmän sertifikaatin.

Odotettavissa olevan laatujärjestelmän hyväksynnän jälkeen edessä on tuotehyväksyntä, jonka osa on lääkelaitoksen konsultaatio. Valvova viranomainen on 2.11.2023 kertonut yhtiölle, että konsultaatio alkaa 21.11.2023. Fimean kanssa tehtävä konsultaatio on osa virallista CE-merkintäprosessia ja kestää yhtiön arvion mukaan 3-7 kuukautta.

Yhtiön näkemys CE-merkinnän kokonaisaikataulusta on ennallaan. Yhtiö odottaa edelleen viranomaisten päätöstä ensimmäisen tuotteensa CE-merkintähakemuksen hyväksynnästä vuoden 2024 toisella neljänneksellä.

Laatujärjestelmä on ollut omasta mielestäni, kuten olen useasti sanonut, isoin riskitekijä, se riski näyttää nyt poistuvan. Valvova viranomainen on myös näemmä löytänyt aikaa omasta kalenteristaan aloittaa konsultaatiovaiheen Fimean kanssa, vihdoin ja viimein.

Hieno uutinen.

Toivotaan että konsultointi myös hoituu ripeää tahtia mielellään tuon arvioidun aikaraamin alarajan 3 kk. sisällä. Ei haittaisi vaikka nopeamminkin.

BBS uuden tj.;n haastattelu.

https://www.bbs-artebone.fi/news-item-new/?id=2780829&lang=fi

BBS osakeanti. Hinta 0,40 . Tänään voi vielä ostaa sisältäen merkintäoikeudet. Pyöreästi 6,5 miljoonaa uutta osaketta. Rahapotti 2,6 milliä jos täyteen merkitty.

https://www.bbs-artebone.fi/news-item-new/?id=2783360&lang=fi

Alla edelliseen (kesä 2023) antiin liittyen.

Merkinnät 63% tavoitteesta.

Toivottavasti kesän jälkeinen edistyminen vakuuttaa riittävän monet, itse en tosin omista

Yhtiö kertoi keränneensä 1,84 MEUR, joka jäi tavoitellusta enimmillään 2,9 MEUR:sta. Varat riittävät arviomme mukaan noin puoleksi vuodeksi, joten seuraava rahoituskierros odottanee vuoden vaihteen tienoilla.

Yritys ennusti aikoinaan saavansa CE-merkinnän ja myyntiluvan tuotteelleen vuonna 2018. Sitä odotellaan edelleenkin. Yritys joka ei tahdo saada edes saada virheetöntä tiedotetta koskaan pihalle lähtee nyt hakemaan FDA-lupaa. ![]() Tulee varmasti valmista ja halvalla

Tulee varmasti valmista ja halvalla ![]()

Ja ennen kaikkea nopeasti=).

Ehdinkin tässä jo kolmatta vkoa ihmetellä, että millä ihmeellä osake pomppasi kuun alussa ilman mitään järkisyytä 50% 0,4 -tasoilta 0,6een. Onneksi en lähtenyt FOMOilemaan. Toivottavasti moni muukaan ei lähtenyt.

Onnittelut toimivalle johdolle ja hallitukselle tästä satumaisesta onnenpotkusta, jonka ansiosta antia voitiin tarjota tuulipukukansalle reilulla “alennuksella”. Ammattilaiset tuskin alkavat hinnasta mitään johtopäätöksiä tekemään. Jos on kommittoiduttu, niin lisää vaan hyvää rahaa huonon perään. Kyllä se vielä sieltä.

Ai niin, osakehan tuli viimeisen tunnin aikana 26% alas. Moneltako se tiedote taas annettiinkaan=)? Ei ollut hirveästi aikaa tehdä analyysiä, esim että myydäkö nyt ja ostaa annin jälkeen huomattavasti halvemmalla takaisin. Tähän saakka jokainen BBS:n anti on mahdollistanut tämän kuvion. Itse valitettavasti tajusin käyttää vasta edellisellä kerralla ensimmäistä kertaa. Nyt huomasin tiedotteen liian myöhään pörssin jo sulkeuduttua.

Nyt olen todella kiinnostunut, kuinka moni oikeutensa tällä kertaa käyttää.

Tässä alkaa olla Valoevoimaisen dekkarin aineksia kasassa. Tätä vertausta en olisi uskonut ikinä tulevani käyttämään. Sen verran oli luottoa 2018 Pörssitalon esityksestä lähtien aina tämän vuoden puolelle saakka.

Muutama fiksumpi on tämän yhtiön amatööri-touhottamisesta varoitellut jo jonkin aikaa.

Mutta ehkä se siitä. Vielä vähän lisää massia sisään. Tämän kerran vaan.

Antti on tehnyt uuden yhtiöraportin, insipiraationa ilmeisimmin antihommat. ![]()

![]()

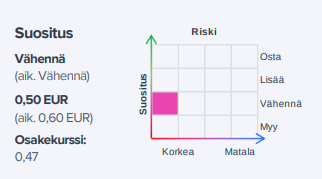

BBS tavoittelee annilla 2,63 MEUR:n bruttovaroja ja se nostaisi täysimääräisesti onnistuessaan osakemäärää noin 47 % merkintähinnan ollessa 0,4 euroa. Ennusteisiimme emme tehneet muutoksia kaupallistamisen näkymien säilyessä ennallaan. DCF-arvonmääritykseemme nähden osakkeella voisi olla hieman nousuvaraa, mutta annin täysimääräiseen läpimenoon liittyvän riskin ja myyntilupien puuttumisen vuoksi pysymme vielä varovaisella kannalla.

https://www.inderes.fi/fi/research/rahoituskierroksen-pitaisi-kantaa-ce-merkintaan-saakka

EDIT:

Tässä on vielä aamarikommentikin.

Huokaus. BBS jatkaa samaa tuttua tiedottamisen linjaa.

Yhtiötiedote, Sisäpiiritieto, 20.11.2023 klo 17.03

Korjaus 1: Tiedotteet 20.11.2023 18:30 BBS

Korjaus 2: Tiedotteet 20.11.2023 19:35 BBS

Toinen, paljon kiinnostavampi ei-lupaava yksityiskohta on, että suurimmat omistajat eivät ole antaneet sitoumustaan osallistua antiin. Ainakaan tätä ei missään tiedotteen kolmessa eri versiossa mainita.

Vai löysikö joku tarkempi lukija maininnan isojen omistajien takauksesta osallistua antiin?

Prkl. Tekisi mieli printata toimistolla nuo kaikki versiot ja pyyhkiä niillä persettä.

Silti mielensyrjän reunoja nakertaa FOMO. Mitä jos en osallistu? Entä jos suurin osa muistakaan tai edes suurimmat eivät osallistu? Mistä ja millä ehdoilla nämä poloiset voisivat enää saada rahaa jatkoon?

Millä todennäköisyydellä tälle on mitään jatkoa odotettavissa?

Olen aiemmin (mahdollisesti herkkäuskoisena hölmönä) toivottanut kaikki annit tervetulleiksi. Nyt en enää tiedä, mitä ajatella.

xxtun amatöörit.