Itse odotin että olisivat odottaneet tämän kanssa kunnes se tuotelupa päätös tulee. Pidän mahdollisena että Artebone Paste tuote saa hyväksytyn päätöksen tuossa heinä/elokuun aikana.

Se laatujärjestelmä on sitten syksyn juttuja. Tuotehyväksynnän tultua anti olisi todennäköisesti voitu tehdä paremmin ehdoin.

Mutta ilmeisesti tämä on nyt sitten tehtävä nyt. Epävarmahan se tietty on myös tuo tuoteluvan saannin ajankohta.

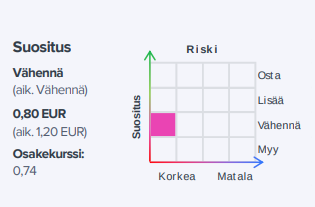

BBS tiedotti maanantaina merkintäoikeusannin järjestämisestä. Annilla tavoitellaan 2,9 MEUR:n bruttovaroja ja se nostaisi täysimääräisesti onnistuessaan osakemäärää 61 % merkintähinnan ollessa 0,5 euroa. Ennusteisiimme emme tehneet muutoksia kaupallistamisen näkymien säilyessä ennallaan. DCF-arvonmääritykseemme nähden osakkeella voisi olla hieman nousuvaraa, mutta annin täysimääräiseen läpimenoon liittyvän riskin ja myyntilupien puuttumisen vuoksi pysymme vielä varovaisella kannalla.

Antiosakkeiden merkintäaika päättyy Suomessa 28.6.2023 klo 16.00 Suomen aikaa

Ja osallistuminen on mahdollista myös ilman merkintäoikeuksia toissijaisella merkinnällä 0,5€ kipale, löytyy esim. Nordnetistä “Yhtiötapahtumat ja osakeannit” ja selaa listalta BBS:n.

Viranomaisten käsittelyruuhkan takia myyntilupa on siirtynyt loppuvuoteen. Yhtiön markkina-arvo on tätä kirjoittaessa n. 6 miljoonaa euroa Nordnetin yhtiötiedoissa.

BBS saa Osakeannilla yhteensä noin 1,77 miljoonaa euron nettovarat (Osakeannista aiheutuneiden, Yhtiön maksettavaksi jäävien palkkioiden ja kulujen vähentämisen jälkeen).

Nyt kerätyt kassavarat riittävät Yhtiömme arvion mukaan noin kuuden kuukauden ajaksi.

Itsekään en valitettavasti pystynyt ns. täydellä merkintäoikeudella osallistumaan kun perintöverot painaa päälle. Saa nähdä tuleeko heti toinen “herätys” anti perään vai joku haaskalintu-laina kun ei saatu kaikkea kerättyä mitä piti.

Sinänsä tämän pitäisi olla aika suoraviivainen juttu, yhtiölle on ilmoitettu tarkastuskäyntien jälkeen täsmällisesti mitä muutoksia/lisäyksiä laadunvarmistukseen pitää tehdä, että se on hyväksytty, itse tuotteen hyväksymisessä ei ole ollut mitään epäselvää vuosiin.

BBS kertoi maanantaina merkintäoikeusannin tuloksista. Yhtiö kertoi keränneensä 1,84 MEUR, joka jäi tavoitellusta enimmillään 2,9 MEUR:sta. Varat riittävät arviomme mukaan noin puoleksi vuodeksi, joten seuraava rahoituskierros odottanee vuoden vaihteen tienoilla. Laskemme hieman liikevaihtoennusteitamme ja näkemystämme osakkeen käyvästä arvosta, sillä odotamme aiempaa heikomman rahoitustilanteen hidastavan yhtiön tulevia kaupallistamisponnisteluja.

“””“”“”“” Sinänsä tämän pitäisi olla aika suoraviivainen juttu, yhtiölle on ilmoitettu tarkastuskäyntien jälkeen täsmällisesti mitä muutoksia/lisäyksiä laadunvarmistukseen pitää tehdä, että se on hyväksytty, itse tuotteen hyväksymisessä ei ole ollut mitään epäselvää vuosiin. “”“”“”“”“”

Noinhan tuo on.

Toistan saman minkä kirjoitin aiemmin; en yhtään ihmettele jos tuotteelle myönnetään lupa nyt kesän aikana heinä/elokuussa. Tuotelupa tässä on se tärkein ykkösjuttu . Laatujärjestelmä lupa tulee kakkosena.

Tässä luvan saannin pahasti viivästyttyä on markkina-arvo päässyt romahtamaan . Tämä nykyinen arvostus ei lainkaan kuvaa BBS:n kehittämän Artebone tuotteen markkinapotentiaalia. Tämän kohdalla täytyy ymmärtää tuotteen poikkeuksellisuus verrattuna nykyisin käytössä oleviin tuotteisiin ja menetelmiin.

Ainutlaatuinen tuote. Tästä syystä mukana on pysytty vaikka viivästyksiä on riittänyt. Samat sanat voi sanoa myös Bioretecin RemeOs tuotteesta. Game Changer … sekä Artebone että RemeOs.

Olen tainnut sanoa tämän jo joskus, mutta sanotaan uudelleen: Luulen että BBS:n erittäin matalaan arvoon vaikuttaa pienen Suomi-markkinan, moninaisten takaiskujen ja itse itseään toteuttavan dilutaation lisäksi se, että se ei ole käynyt läpi tavanomaista lääkeyhtiön “faasi ruljanssia”, missä normaalisti onnistuneen faasi 3:n jälkeen yhtiön arvo voi olla jo hyvinkin korkealla(huipussaan) koska lupaprosessi on sen jälkeen lähinnä enää kalenteri-tekninen muodollisuus.

Usein piensijoittaja poistuu (kissan kokoisilla kirjaimilla otsikoidun) faasi3-uutisen myötä areenalta isot voittorahat taskussaan, kun tuleva myyntilupa ei enää suuresti nosta kurssia ja tilalle voi astua isompia kenkiä, joilla on erilainen tuotto-riski pyrkimys.

Nykyisellään CE-lupahakemusta ei edes voi jättää ilman ennakkohyväksyntää, mikä viivästytti BBS:ää vuosia kun yhtiöltä vaadittiin ylimääräinen, erittäin perusteellinen eläinkoe. Tuntuu että nykyisellä markkina-arvolla yhtiölle on hinnoiteltu jotkin tulevat “faasi 2-3 vaiheet” mutta ei sellaisia ole tulossa. Kuten Inderesin analyysissa sanotaan, arvostustason kannalta ei edes ole oleellista mille yksittäiselle kuukaudelle myyntilupa tulee osumaan.

Inderesin analyysissä yritetään spekuloida myyntimäärällä. Minusta arvostustasoon (pitäisi) vaikuttaa enemmän potentiaalinen pörssistä ulos ostaminen kuin myynnin kehittyminen. Mitä matalampi yhtiön arvo, sitä todennäköisempi lähtö. Ruotsin Bonesupportin markkina-arvo on (Nordnetistä katsottuna) yli 730 miljoonaa euroa, eikä heillä ole teknisesti vastaavaa tuotetta. Enkä tosin usko, että juuri heillä on kiinnostusta ostaa BBS:ää, sillä Artebonen myynnin ylösajo voisi samalla tarkoittaa nykytuotteiden alasajoa, mihin ovat kuitenkin paljon panostaneet ja sitoutuneet.

Miten mahtaa olla laatujärjestelmän fiksaus jutut edenneet ? Toivottavasti oletettua nopeammin.

Tuote sai luokituspäätöksen toukokuussa ja sen perusteella olen odotellut että tuote saisi hyväksynnän elokuun loppuun mennessä. Ovat kuitenkin tuota luokitusta varten tuotteen dokumentteja käyneet niin paljon jo läpi ja elokuun loppuun tulee kuluneeksi kolme kuukautta luokituspäätöksestä että luulisi jo tuon ajan riittävän. Muistaakseni ( ?) kevätkesällä BBS kertoi että seuraavaksi on vuorossa tuote konsultointi Lääkelaitoksen kanssa . Konsultointi suoritettu ?

Onkohan BBS:llä aikaa riittänyt FDA hakemuksen edistämiseen ? Olisiko Artebone tuotteella potentiaalia Breakthrough Device statuksen saamiseen ? Eikö tuote ole koostumukseltaan poikkeava jo markkinoilla olevista että tuo mainittu status on mahdollinen ? Kelpaavatko ce-dokumentit FDA:lle miten hyvin ? Pitääkö niitä täydentää tai muuttaa minkä verran ? Vaatiiko FDA uusia kliinisiä kokeita ? Aikataulu FDA luvalle ?

Onko yhteistyöneuvottelut toisten firmojen kanssa käynnistyneet uudelleen ? Ennen koronaa BBS neuvotteli parin firman kanssa , jotka olivat kiinnostuneita käyttämään Artebonea omissa tuotteissaan . Onko oven takana käynyt kolkuttelemassa muita firmoja ? Ce lupahan on jo nurkan takana.

Elokuun loppuun on vielä päiviä jäljellä… tuotelupaa odotellessa.

"Laatujärjestelmän osalta olemme nyt käyneet läpi prosessiin kuuluvat kaksi perusteellista tarkastuskäyntiä eikä niiden yhteydessä ole ilmennyt sellaisia puutteita, jotka yhtiön arvion mukaan johtaisivat hyväksyntäprosessin katkeamiseen. Viranomaiset tulevat seuraavalle tarkastuskäynnille tämän kuun lopussa 29.-31.8., jonka jälkeen tiedotamme aiheesta ja laadunvalvontaprosessin hyväksynnän aikataulusta lisää saatuamme viranomaisten loppuraportin.

Viranomaisten hakemuskäsittelyn ruuhkautumisesta ja vaadituista lisätoimenpiteistä huolimatta arvioimme yhä CE-merkinnän olevan saatavissa vuoden 2023 aikana. Tämä edellyttää sitä, että käynnissä oleva tuotehyväksyntäprosessi ja sen vaatima yhteistyö valvovan viranomaisen ja asiaa käsittelevän lääkelaitoksen välillä toteutuu syksyllä suunnitellusti."

Mistään uusista vastoinkäymisistä ei raportoitu. Uusi rahoituskierros pitää järjestää, se sujuisi luonnollisesti huomattavasti paremmin myyntilupa taskussa.

Yhtiön nykyistä markkina-arvio voi pitää melko matalana, ottaen huomioon että myyntilupa voi olla muutaman kuukauden päässä, olettaen että tuotantoprosessiin liittyvät lisätoimenpiteet menevät uudessa tarkastuksessa läpi, ja että viranomais-prosessi ei jumita ihan totaalisesti. Itse tuote on toimiva, joka on tiedetty jo vuosia sitten, siinä ei ole mitään jännitys-elementtiä.

Inderes ennustaa ensi vuoden liikevaihdoksi 0,8 miljoonaa euroa ja 2025:lle 2,1 miljoonaa.

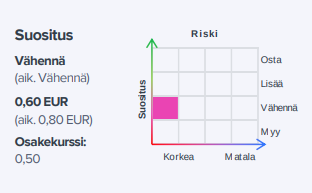

Nostamme BBS:n suosituksen lisää-tasolle (aik. vähennä) ja toistamme tavoitehinnan 0,60 euroa. BBS:n ensimmäinen vuosipuolikas sujui lukujen puolesta odotustemme mukaisesti. Artebone® Pasten CE-merkinnän onnistuminen loppuvuoden aikana pienentäisi osakkeeseen liittyviä riskejä ja lisäisi luottamusta kaupallistamisen toteutumiseen suunnitellussa aikataulussa. Korkeaa riskiä sietävälle avautuukin mielestämme nyt kiinnostava mahdollisuus.

BBS:n liiketulos H1:llä oli -1,6 MEUR, joka oli linjassa ennusteidemme (-1,7 MEUR) kanssa. Liiketoiminnan ja investointien rahavirta oli -1,4 MEUR. BBS:n kassavarat olivat kauden lopussa 1,7 MEUR. Yhtiön mukaan sen kassavarat riittävät vuodenvaihteeseen saakka ja toimet lisärahoituksen järjestämiseksi on jo aloitettu. Toimia ei yksilöity tarkemmin, mutta mielestämme uuden merkintäoikeusannin näkymät ovat muuttuneet astetta haastavammaksi osakkeen hinnan laskun vuoksi. Yhtiöllä voisi arviomme mukaan olla mahdollisuuksia rahoittaa Artebone® Pasten kaupallistamista myös esimerkiksi teollisen kumppanuuden kautta. Joka tapauksessa yhtiöllä on edessään seuraava rahoituskierros lähikuukausina.

Tarkastuskäynti tehty ja raportti toimitettu. BBS saanut onnistuneesti tehtyä suuret fiksausjutut. Muutama pienempi vielä jäljellä.

BBS:

“”""Tarkastusraportin mukaan yhtiö on toteuttanut onnistuneesti kaikki vaaditut merkittävät (major) lisätoimenpiteet. Yhtiön tulee toimittaa suunnitelma neljän jäljelle jäävän avoimen (minor) toimenpiteen ratkaisun osalta kahden viikon kuluessa, eli 13.9. mennessä. Yhtiön arvion mukaan avoimet toimenpiteet pystytään ratkomaan.

Yhtiö täsmentää arviota laatujärjestelmän hyväksynnän aikataulusta viranomaisten hyväksyttyä suunnitelman.“”“”

Toivotaan nopeaa edistymistä tähän loppuvaiheeseen .

Toki tämä laatujärjestelmäserti pitä saada mutta eikö se tuotehyväksyntä nyt ole kuitenkin tärkeämpi ja epävarmempi saada? Tämä ensimmäinen pitäisi olla triviaali, toki sekin on tökkinyt ja kurssi valunut, siinä mielessä toki jonkinlainen nousu paikallaan. Ei ehkä näin kova kuitenkaan? (nyt +35%)

Tuoteluvan saanti ei ole mielestäni millään tavalla epävarmempi saada kuin laatujärjestelmä lupa. Molemmat luvat tulevat.

Tuotteella on aikanaan tehty kolme kliinistä tutkimusta ; kaksi eläinkoetta ja yksi ihmisillä. Kaikki vallan mainioin tuloksin sekä tehon että turvallisuuden puolesta.

Viivästyksiä matkan varrella on riittänyt ja viimeisenä tämä uusi regulaatio juttu, joka on ruuhkauttanut ce laitokset.

Toivotaan että tämä odottaminen on lähiaikoina vihdoinkin ohi.

Usko tähän firmaan ollut kyllä koetuksella, mutta josko vielä tämän vuoden puolella olisi myytävä tuote markkinoille tuupattavaksi. Omasta mielestä mielenkiintoinen yritys, koska muistaakseni johto/suurimmat omistajat joskus menneisyydessä maininnut mahdolliseksi tavoitteeksi myös exitin.

Tuotehyväksyntä ollut useista seikoista johtuen jo yli vuoden itsestään selvyys.

Epävarmuudeksi on jäänyt laatukriteerit täyttävä töhnän kaupallisen mittakaavan valmistus, mihin liittyen on tullut muutamia takaiskuja. Nyt olisi neljä pientä puutetta jäljellä, tosin niistä on mahdoton sanoa riittääkö suunnitelman toimittaminen, vai pitääkö ne jotenkin fyysisesti todentaa ja kauanko siinä menee, pitääkö hankki&asentaa jotain uusia vempaimia ja uusi tarkastuskäynti.

Ihan jees nousu kyllä. Huomenna mennään samointein ja kohti neljää euroa ennenkuin Firmasta tehdään kympin ostotarjous, mitä ei tietenkään hyväksytä vaan ollaan mukana tässä paljon hyvää

BBS on tilanne on analyysin näkökulmasta hieman epätyypillinen, joten ajattelin avata meidän ajattelua osakkeen suhteen vielä täällä foorumilla.

Meidän suosituksen suuntahan muuttui maanantaina ja upsidea tavoitehintaan oli yli 30 %. Tämän viikon kurssikehityksen myötä tuo upside kurottiin kiinni ja ylitettiinkin selvästi eilen. Tyypillisesti tavoitehinnan saavuttaminen johtaisi suostuksen laskuun tai uutisten ja ennustemuutosten myötä tavoitehinnan tarkastukseen. Päätimme nyt kuitenkin olla tekemättä päivitystä ja jäädä seuraamaan tilannetta.

Tässä tapauksessa eilinen uutinen oli toki positiivinen ja samalla isossa kuvassa meidän odotusten mukainen ja mittakaavaltaan pienehkö edistysaskel. Ennusteiden ja tavoitehinnan muuttamiseen ei siten nähty nyt perusteita. Toisaalta muutimme juuri näkemyksen suuntaa ja suunnan jatkuva kääntäminen ilman selviä perusteita ei oikein ole mielekästä. Näkemyksen suunta pyritään säilyttämään ainakin hieman pidempiä aikoja, ellei merkittävää uutta tietoa ilmene.

BBS:n tyyppisten vahvasti tulevaisuuden potentiaaliin nojaavien yhtiöiden arvonmääritys ei ole mitään eksaktia hommaa. Näissä onkin pyritty viestimään suosituksen suunnan tärkeydestä ja tavoitehinnan pienemmästä merkityksestä. Suositus > tavoitehinta pätee tässäkin tapauksessa erittäin hyvin.

Osake tulee varmasti jatkossakin liikkumaan voimakkaasti ja jäämme nyt toistaiseksi odottamaan lisää tietoja CE-prosessin edistymisestä. Meidän analyysin perusoletushan on CE-merkinnän saaminen tänä vuonna ja kaupallistamisen aloittaminen H1’24. Toki reagoimme nopeasti jos osakkeen hinta tästä merkittävästi muuttuu.

Liiketoiminnan mallintaminen on analyysin kovaa ydintä, joka kertoo omaa (epävarmaa) tarinaa paitsi tulevista kassavirroista, myös BBS-sijoittajan kannalta oleellisesta rahoitustarpeesta.

Arvoa voi toki tarkastella mahdollisen M&A:n näkökuilmasta ja tätä keskusteluahan on Bioretecin osalta jonkin verran käyty. Haastetta analyysin näkökulmasta M&A-arvonmääritykseen tuo ennustamattomuus diilin toteutumisesta, hinnasta ja ajoituksesta. Faktoihin perustuvaa valuaatiota on siten vaikeaa tehdä. Siihen vaikeuteen ei tarvitse kuitenkaan jäädä jumiin ja tätä puolta voi analyysiin tuoda kuten ollaan Bioretecin tapauksessa varovaisesti tehty.

BBS:n suhteen en näe M&A-optiota kuitenkaan vielä relevanttina arvonmäärityksessä, koska kliininen näyttö tuotteen osalta on vielä varsin ohutta ja meidän oletuksen mukaan tuotteen käyttö alkuvaiheessa tulee perustumaan enemmän pienemmän mittakaavan testaukseen kuin tutkimusnäyttöön perustuvaan laajamittaiseen käyttöönottoon. Käsitykseni mukaan erityisesti Yhdysvalloissa halutaan nähdä enemmän teho- ja turvallisuusdataa, jotta mahdollisilta oikeustapauksilta M&A:n jälkeen vältytään. Lisäksi tuotteen toisesta lajista peräisin oleva komponentti lisännee mahdollisten ostajien tarvetta odottaa lisää dataa.

Vertailussa Bonesupporttiin kannattaa minusta minusta muistaa, että he saivat CE-merkinnän muistaakseni 2005. Minusta kiinnostavampi vertailukohta BBS:lle alkuvaiheen menestykkäästä kaupallistamisesta on Ossdsign ja heidän selkärangan luudutusleikkauksissa käytettävä Catalyst-tuote. Catalyst sai myyntiluvan 2021 (olikohan Q3?) ja testimäärät ovat kasvaneet kovaa tänä vuonna. Kliinistä dataa odotetaan lisää ensi vuoden H1:llä. Kassatilanteita heillä myös ratkottavana.