Ymmärtäisin niin, että Cerament BVF, V, ja G ovat kaikki jo kliinisessä käytössä Euroopassa, myynti on kasvussa. Jenkeissä Cerament BVF on myynnissä ja G on FDA:n prosessissa. Vuonna 2019 Bonesupportin myynti oli 155 SEKm (+61%), mutta yhtiö ei ole vielä voitollinen.

Ilmeisesti näin, mutta ei ole itsestäänselvyys, että tällä olisi olennaista merkitystä.

Alkuvuodesta julkaistun näytön puolesta Artebonella tehdyn luudutuksen kliininen laatu on linjassa muualla tutkimuksissa dokumentoitujen omaluusiirrehoitojen kanssa, mutta ei parempi. Nilkan n. 90% luutuminen on oikein hyvä, muttei mitenkään poikkeava.

Cerament on vastaavasti tutkimuksessa todettu omaluusiirteen veroiseksi. Lopputulos siis mekanismeista riippumatta on ollut yhtä hyvä. Joka tapauksessa ei ole viitteita, että Artebone olisi Ceramentiä parempi. Lähtökohtaisesti ihmisellä itsellään on osteoinduktiivisia, -konduktiivisia ja -geneettisiä ominaisuuksia ja ne saattavat olla aivan riittävät.

Halusin myös kysyä sijoittajaviestinnältä kysymyksiä luunkorvikkeiden keskeisistä ominaisuuksista ja niiden kliinisestä merkityksestä mainitsematta kilpailijaa tai mitään, mutta eivät vastanneet.

Jos case alkaa vaatia monta mutkaa ja ehtoa ollakseen hyvä, se todennäköisesti ei ole niin hyvä.

Aivan oikein! Molemmista saadut tulokset osoittavat vain, että tulokset vastaavat omaluusiirteen tuloksia. Kuvailemani mekanismit ovat solutason mekanismeja, ja niiden kliininen merkitys on ihan toinen juttu. Lähinnä halusin tässä tuoda esiin tuotteiden eroavaisuuksia, kun niitä kysyttiin. Olennainen kliininen ero on tuo antibioottiasia Cerament G:llä ja V:llä tässä vaiheessa, muuten tosiaan ihan samoilla indikaatioilla käytettävistä tuotteista on kyse. Pikemminkin voidaan arvuutella sillä, voiko Artebonessa jatkossa ilmetä poroperäisiin proteiineihin liittyviä haittavaikutuksia, jotka Ceramentilta puuttuvat.

Erittäin mielenkiintoinen firma. Muutamia otteita Bonesupportin Q3 raportista: myyntiä tammikuu-syyskuu aikana 127.7 SEKm, myyntikate 89.2% eli BBS:n arviot 80% myyntikatteesta näyttäisivät olevan realistisia. Kasvua 16.9% YoY. Tappiota tehtiin -71,905 SEKt, josta myynti ja R&D olivat -154,592 SEKt. Mielestäni tähän lukuun on hyvä keskittyä.

Oma käsitykseni on että näiden tuotteiden ostajat ovat hyvin lojaaleja. Näin ilmaistaan myös Bonesupportin Q3 raportissa: “The emerging broad and loyal customer base in the USA also means that we are building a strong foundation for a future introduction of CERAMENT G in the US market.” Oletko @tainuska samaa mieltä? Jos näin on, myyntikuluilla ostetaan arvokasta ja pitkäaikaista asiakaskuntaa joka tuskin vaihtaa tuotetta ellei kilpailevalla tuotteella saavuteta todella suurta parannusta. Klassinen race to the top tilanne. Lojaalille asiakaskunnalle on myös helppo myydä R&D:llä kehitettyjä rinnakkaistuotteita. Tässä tapauksessa ROI% voi olla aika huippu luokkaa.

Tätäkin epäilen tai ainakin varoisin ostamasta liian äkkiä. Varmasti kokonaan toisesta hoitomuodosta siirtyminen on hidasta (esim. omaluusiirre → luunkorvike), mutta enpä näkisi niin suurta kynnystä vaihtaa ruiskutettavaa luutahnaa 1 samalla tavalla toimivaan ja käytettävään luutahnaan 2.

Olettaen, että jokainen tuote on asianmukaisesti tutkittu ja todettu vaikuttavaksi. Tässä Artebone on takamatkalla.

Varmasti jonkinlaista first mover- etua on ja vaihdon pitää tuottaa jotain etua, mutta ei ehkä mahdottoman suurta kynnystä ole kuitenkaan. Nykyisellään ei kuitenkaan ole tullut ilmeiseksi, että Artebone myöhemmin markkinoille tulevana haastajana olisi olennaisesti parempi.

Vaikka helpompi siirtymä siis olisi Artebonen puolella, koska sehän ei ole first mover.

Sorrummeko tässä keskustelussa nyt kuitenkin hieman tällaiseen “Winner-takes-all” -mentaliteettiin? Puhumme kuitenkin useiden miljardien markkinasta usealla eri mantereella.

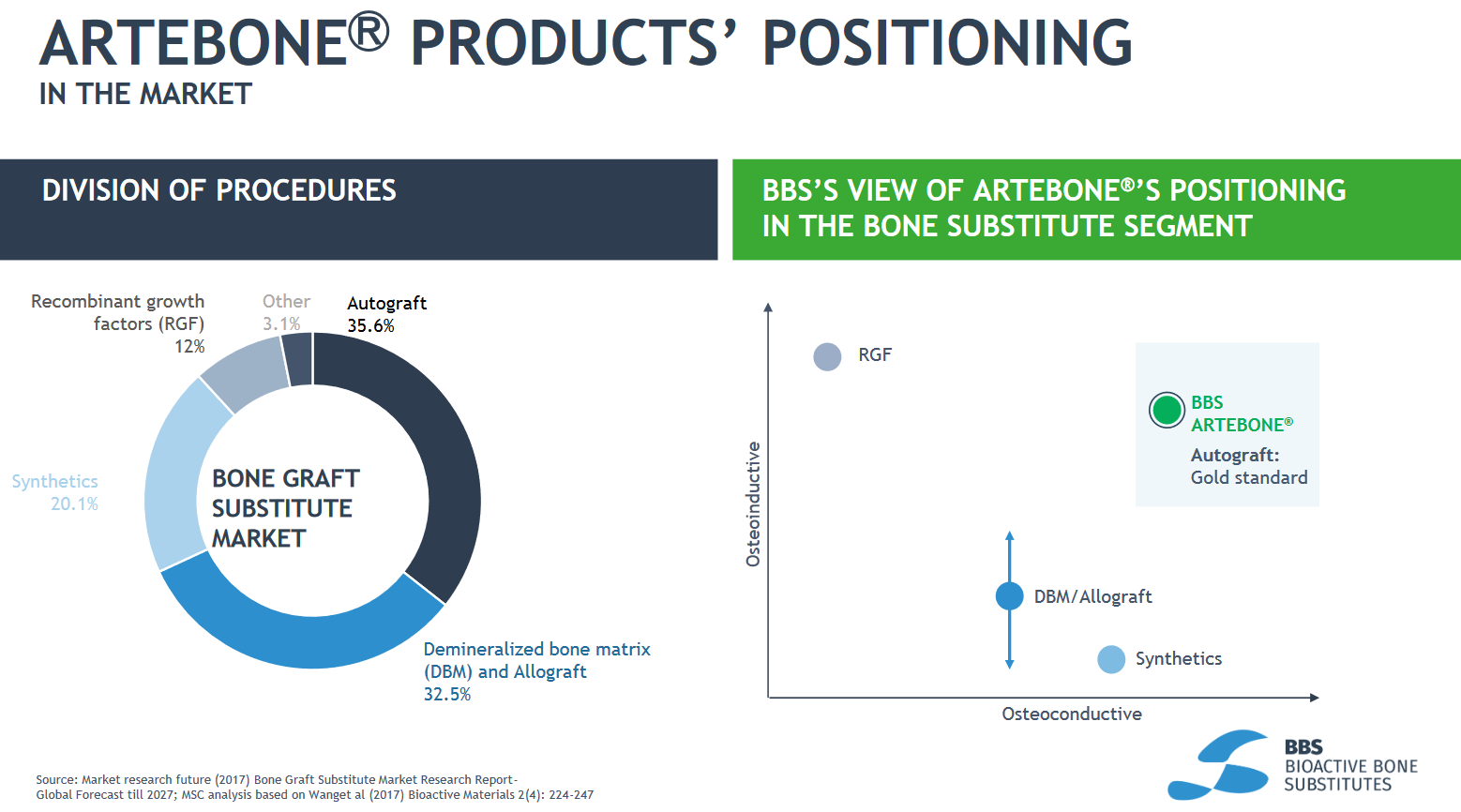

Jos katsomme esimerkiksi tuota Bone Graft Substitute Market -piirakkaa, niin on vaikea uskoa että kukaan yksittäinen toimija kaappaisi koko markkinaosuuden. Isosta piiraasta riittää kyllä jaettavaksi myös usealle Artebonea paremmalle tai huonommalle tuotteelle.

Ei varmasti kukaan yksin voita koko markkinaa, mutta haluaisin jonkin indikaation Artebonen kyvystä läpäistä markkinaa. Nykyisellään minulla ei ole oikein muuta kuin toivo, mikä tosin voi johtua omasta tyhmyydestä nähdä ilmeistä.

Itse ajattelen, että markkinalla on jo monenlaista toimijaa ja mukaan mahtuu kyllä! Aika ja kokemus tulevat osoittamaan, mitä tuotteet “jäävät elämään” ja mihin ne muovautuvat tuotekehityksen myötä. Riskilappuhan tämä on ja karhuilu on ihan tervettä!

Ennustaminen on näissä todella hankalaa ja en tiedä onko ylipäätään mahdollisuutta saada mitään luotettavaa indikaattoria yhtiön markkinapenetraatiokyvystä. Meillähän ei ole lopullista tietoa tuotteen toimivuudesta lyhyellä tai pitkällä tähtäyksellä, eikä yhtiö ole edes vielä rakentanut myynti- ja markkinointiorganisaatiota. Kokonaiskuvan ekstrapoloiminen tiedonjyvistä tuskin toimii kovin hyvin.

Itse ajattelen että tässä on käynnissä samanlainen markkinoiden uudelleenjako mitä teknosektorilla näkee usein. Uuden sukupolven ratkaisut haastavat vanhat käytössä olevat ja vanhojen pelurien markkinaosuudet jaetaan pikkuhiljaa useiden uusien toimijoiden kesken.

Tässä vaiheessa en pidä kovinkaan kiinnostavana spekulaatiota paljonko yhtiön kate on tai mitkä ovat Artebonen mahdolliset markkinaosuudet verrattuna muiden startuppien tuotteisiin. Epävarmuustekijöitä ja muuttujia on vielä tässä vaiheessa yksinkertaisesti liikaa. Fokus on nyt tiukasti tuossa CE-luvassa ja myynti/markkinointiorganisaation rakennuksen etenemisessä, jotka ovat yhtiön lähitulevaisuuden tärkeimpiä hankkeita. Niitä voittoja voidaan laskea sitten jos ja kun päästään markkinoille asti

Sinä siis näet lähinnä epävarmuutta, mutta haluat maksaa siitä.

Kuka sinun tilisi on kaapannut?

Itse ajattelen, että jos markkinapenetraatio käy ilmeiseksi, niin olen valmis hieman kalliimmallakin ostamaan. Nyt en osaa arvioida tuoton odotusarvoa, jolloin tämä olisi minulle uhkapeli.

Mutta olen varautunut muuttamaan näkemystäni ja ottamaan vahvankin näkemyksen nopeasti, jos viisastun asiasta.

Hyväksyn, eihän tämä ole minun ydinosaamistani. On totta, mitä sanot tuosta moninkertaistumispotentiaalista. Toki on selvää, että jos liiketoiminta näyttää lähtevän kannattavaan nousuun, kertoimet voivat venyä huimasti. Ongelmani on, etten osaa arvioida sille todennäköisyyttä ja luottamusväli sisältää nolla %.

Ajattelen tätä niin, että näissä korkean riskin 0-liikevaihdon startupeissa pitää ottaa vähän erilainen ajattelutapa pärjätäkseen. Tämä BBS:han on nyt enemmänkin startupin venture capitalia, kuin perinteistä pörssisijoittamista. Tässä vaiheessa minulle riittää hyvin karkea markkinapotentiaali ja verrokeista katsotut kasvu- ja kannattavuusluvut. Lukuja pitää tietenkin täsmentää sitä mukaa kun tarina etenee. Liian aikaisin lasketut vääriin oletuksiin perustuvat ‘tarkat’ luvut ovat pahempia kuin ei lukuja ollenkaan.

Sijoituksen riskitaso on perinteisiin yhtiöihin verrattuna sen verta korkea että ‘uhkapeliksi’ sanominen lienee reilua. Koko sijoituksen voi pahimmassa tapauksessa menettää. Kuitenkin taustatutkimuksen ja pehmeiden indikaattoreidein perusteella arvioisin ainakin tässä vaiheessa odotusarvon olevan selvästi positiivinen. Joko yhtiöllä on reilusti nykyistä korkeampi arvo tai se on käytännössä arvoton. Sijoituspääomahan voi laskea vain 100%, mutta se voi helposti kasvaa useita satoja tai tuhansia prosentteja ylöspäin.

Tämä on kyllä korkean riskin lappu ja ulkopuolisen on vaikea hahmottaa tilannetta. Edelleen, toistaen itseäni, kysyn miksei johto ja puolet hallituksesta omista yhtiön osakkeita? Jos perustajajäsenellä on omistusta ja sen lisäksi hallituksen puheenjohtajalla jonkinmoinen potti mutta muilla ei mitään, niin se vaan näyttää tällaisessa lähes startup-yrityksessä vähän huonolta.

Perimmäinen syy, miksi jumiuduin tähän on se, että informaatioetu on yhtiön johtoryhmällä ja hallituksella - he tuntevat alan, kilpailutilanteet, oman tuotteensa ja kilpailijoidenkin tuotteet perin pohjin. Itse en lukemalla materiaaleja tule koskaan pääsemään lähellekään heidän tietämystään. Tämä ei ole mikään vakiintunut, yksinkertainen bisnes, vaan avainhenkilöiden osaamiseen perustuva vaativan osaamisen yhtiö.

Olen seurannut, tosin laiskasti, BBS:n pörssitaivalta. Ehkä siksi, että olen lääkäri (en ortopedi) ja asun Oulussa. En ole uskaltanut / viitsinyt sijoittaa tähän vaivalla työllä ansaitsemiani rahoja, joista olen ensin maksanut kovat verot. Salkussani on aika hyvä hajautus, mutta tuottoja on tullut uusiutuvasta energiasta ja vety-yhtiöistä.

Jotenkin tästä tulee mieleen Biotie Therapies, joka taannoin kehitti nalmefeenista lääkettä alkoholiriippuvuuden hoitoon. CEO ei omistanut osakkeita. Lääke sai myyntiluvan, mutta kurssi ei noussut, eikä myyntiä juuri ollut. Hävisin rahaa. Ei tässä tietysti ole muuta samaa kuin korkea riski.

Enemmän tuo Bonesupport ja Cerament herättää kiinnostusta. Kysynpä ensi viikolla parilta ortopedikollegalta, onko tuttu tuote. BBS:stä he eivät tiedä / ei kiinnosta.

Jos Bonesupport odottaa FDA-hyväksyntää vain vanhan lääkkeen (Cerament) uudelle rinnakkaistuotteelle, johon on keksitty lisätä antibiottia osteomyeliitin (luutulehduksen) hoidon parantamiseksi, niin tuskin hyväksyntä aiheuttaa mitään hillitöntä kurssinousua.

Ainoa syy sijoittaa BBS:ään on nähdäkseni jännitys. Jos myyntilupa tulee, niin kurssi nousee. Koska myöhemmästä myynnistä ja firman tuloksesta ei ole tietoa, niin myisin pois heti kun nousu tasoittuu.

Tämä ei ole sijoitusneuvo. Luen kiinnostuksella mahdolliset vasta-argumentit.

@YuriSalad, uumoilit aivan oikein. Kirurgit käyttävät mielellään tutuksi tulleita tuotteita, joita he teknisesti oppivat hyödyntämään, tuntevat hyödyt ja haitat ja oppivat ennakoimaan vaikutuksia eri potilasryhmissä. Riippuu hyvin paljon kirurgista, millaisella mielenkiinnolla uusia tuotteita kokeillaan - toiset testaavat matalalla kynnyksellä ja toiset odottavat vakiintuneempaa käyttökokemusta. Kokeiluhenkisyydestä riippumatta vanhaan ja tuttuun palataan mielellään, ellei uusi tuote osoittaudu merkittävästi paremmaksi joko käytettävyytensä tai hoitotulostensa puolesta. Saman yksikön sisälläkin voi olla kirurgikohtaisia eroja siinä, mitä tuotteita preferoidaan. Iso merkitys on myös sillä, mitä “hyllystä löytyy” - tässä puitesopimukset astuvat kuvaan.

Olen mukana tässä tarinassa pienen pienellä siivulla ihan silkasta mielenkiinnosta. Tiedän, että tässä riskit ovat melkoiset, mutta toisaalta tämän breikatessa tuototkin ovat todennäköisesti satumaiset. Lisäksi olen sijoittanut muutamiin muihinkin start-up tyyppisiin yrityksiin osittain sen takia, että jos jokin näistä menestyy se on hyväksi koko yhteiskunnalle. Pääosa sijoituksista on kuitenkin ”varmoissa” sijoituskohteista, joissa tuotot eivät prosenteissa laskettuna tule todennäköisesti koskaan olemaan tähtitieteellisiä.

Tämä turkulainen firma myös jo markkinalla. Heidän tuotteet lähimpänä Bonesupportin kanssa.

Ortopedisiin leikkauksiin testattuja ja luvan saaneita tuotteita ei voi yleensä suoraan käyttää suu- ja leukakirurgisiin toimenpiteisiin. Tarvitsee oman kliinisen testauksen noihin käyttöindikaatioihin. Tuollainen pasta olisi kyllä erittäin mielenkiintoinen tuote hammaskirurgisiin toimenpiteisiin.