BICO has been awarded the Swedish Government’s Award Exporter of the Year 2021

https://bico.com/investors/press-release/?r=8B96C249305F0735

https://bico.com/investors/press-release/?r=8B96C249305F0735

Tänään tankkasin 1/5 lisäyksen alennushintaan 425 SEK/s

https://bico.com/investors/press-release/?r=EEC1D700267F13B3

“BICO is showing a strong quarter with sales development of 292 percent driven by M&A and 59 percent organic growth. We saw a strong demand in the Group for our instruments and reagents and also an increased share of revenue from consumables and new product launches. We succeeded with this, despite that three of the Group’s companies had challenges in their global supply chain in combination with under capacity in their production. We have addressed the challenges and our assessment is that the measures taken will gradually have an effect from the fourth quarter of 2021. As a result, the order intake during the quarter was higher than sales, which generated a significant increase in the Group’s order backlog”, says Erik Gatenholm, CEO and President, BICO.

Interim report January-September 2021: Continued strong organic growth, improved gross margin and supply chain challenges

November 10, 2021

Third quarter: July-September 2021

Net sales amounted to MSEK 315.6 (80.6), which corresponds to an increase of 292% (121) compared to the corresponding period previous year. Organic growth amounted to 59% (49). Adjusted for sales of non-recurring pandemic-related hygiene products the previous year, the quarter’s organic growth was 80%.

EBITDA amounted to MSEK -33.8 (-5.6), corresponding to a margin of -10.7% (-6.9). The operating profit during the quarter was affected by acquisition costs totalling MSEK 4.7 (9.8). Other costs affecting comparability include implementation costs for ERP of MSEK 2.7 and costs for name change and rebranding of MSEK 2.5.

Net profit/loss for the period amounted to MSEK -105.0 (-12.2), corresponding to earnings per share before and after dilution of SEK -1.81 (-0.26).

The gross margin amounted to 73.1% (66.2). In the quarter, the company was positively affected by the product mix, partly due to the recent acquisitions, compared with the second quarter of 2021. In the comparison quarter, the Group was negatively affected by currency fluctuations and the sale of hygiene products that took place at a lower gross margin.

Net sales from consumables amounted to MSEK 63.1 (16.4), an increase of 286%. The share of total product sales was 23.0%, which corresponded to an increase of 1.3 percentage points (21.7% in the comparison period).

During the quarter, Advanced BioMatrix was acquired for a total purchase price of MSEK 156.9.

First nine months 2021: January-September 2021

Net sales amounted to MSEK 738.2 (158.8), which corresponds to an increase of 365% (75) compared to the corresponding period previous year. Organic growth amounted to 69% (29). Adjusted for sales of non-recurring pandemic-related hygiene products the previous year, organic growth was 86%.

EBITDA amounted to MSEK -58.1 (-27.3), corresponding to a margin of -7.9% (-17.2). The operating profit during the first nine months was affected by acquisition costs totalling MSEK 34.3 (9.8). Other costs affecting comparability include implementation costs for ERP of MSEK 2.7 and costs for name change and rebranding of MSEK 6.5.

Net profit/loss for the period amounted to MSEK -203.3 (-50.5), corresponding to earnings per share before and after dilution of SEK -3.62 (-1.15).

The gross margin amounted to 72.2% (69.3). The gross margin structure in acquired companies varies depending on the product mix. A larger share of service revenues than in the previous year, for instance through the acquisitions of MatTek and Visikol, makes a positive contribution, while Ginolis in particular operates with a lower gross margin than other companies in the Group.

Net sales from consumables amounted to MSEK 140.6 (29.4), an increase of 378%. The share of total product sales was 21.9%, which corresponded to an increase of 2.4 percentage points (19.5% in the comparison period).

“BICO is showing a strong quarter with sales development of 292 percent driven by M&A and 59 percent organic growth. We saw a strong demand in the Group for our instruments and reagents and also an increased share of revenue from consumables and new product launches. We succeeded with this, despite that three of the Group’s companies had challenges in their global supply chain in combination with under capacity in their production. We have addressed the challenges and our assessment is that the measures taken will gradually have an effect from the fourth quarter of 2021. As a result, the order intake during the quarter was higher than sales, which generated a significant increase in the Group’s order backlog”, says Erik Gatenholm, CEO and President, BICO.

“Our mission is to continue to develop the Group’s agenda for Bio Convergence through product development and innovation which will result in customer solutions that address the health challenges we are facing and that contributes to the future of health. We are continuing to build our organization in order to deliver on our long-term growth strategy through, new recruitments across all functions, larger facilities, and investments in R&D. During the final months of the year, we will focus on ensuring that the measures implemented to address the challenges we have with the companies’ supply chains gives result”, says Erik Gatenholm, CEO and President, BICO .

Alla koko raportti

Earnings call November 10, 2021

The presentation will be held in English. Presentation will be available at Investors - BICO - The Bio Convergence Company

Date: Wednesday, November 10, 2021. 14:00-15:00 (CET)

For audio: +46 8 502 439 36 Conference-ID: 733 136 669#

For video: Video link to the presentation

Speakers: Erik Gatenholm, CEO, Gusten Danielsson, CFO and Jonas Schöndube, Business Area Director

Biosciences

Annex: Interim report January-September 202

Markkinareaktio on armoton. 20% dippaus vaikka kasvu on lähes 300%. Muutama otanta:

Oliko odotettu suurempia myynnin kasvulukuja? Q2/2021 kasvu oli 628% vs. 292% Q3/2021. Tuo kasvu oli nyt puolittunut (kahden perättäisen kvartaalin välillä).

EBITDA oli nyt MSEK -33,8, kun edellisellä kvartaalilla MSEK +10,6. Johtunee varmaan yritysostoista?

Net sales from consumables oli nyt MSEK 63,1 vs. edellisen kvartaalin MSEK 61,6 . Tämä on todella pieni kasvu, käytännössä ei kasvua ollenkaan. Myynti sakannut vai onko business syklistä?

Onkohan logistiikkahässäkkä vaikuttanut näin paljon tuotantoon?

Group’s companies had challenges in their global supply chain in combination with under capacity in their production. We have addressed the challenges and our assessment is that the measures taken will gradually have an effect from the fourth quarter of 2021

Alla Q2/2021 vastaavat luvut vertailun vuoksi.

Kaikkiaan, nyt tuntuu että osake on hyvässä alennuksessa. Vai onko tämä pulkkamäen alkuvauhti?

Edit: En siis ole huolissani, yhtiö on kovassa vedossa. Näkemykseni mukaan nyt on ostopaikka niille jotka missasivat kevään alennusmyynnin.

Juu, en oikein ymmärrä miksi tällainen syöksy. Tankkasin lisää viikko sitten hintaan 425 ja tänään uudeleen aamulla hintaan 332, mutta alamäki jatkunut koko päivän ja viimeisin kurrssi 293 SEK. Itse kyllä uskon firman tarinaan, mutta kyllä tällainen ralli jo hiukan jo hirvittää. Edellisen osavuosikatsauksen jälkeen firma on mm. muuttanut nimeään ja käynytostoksilla. Nykyisen kokonaisuuden hahmottaminen on hiukaan haasteelista. Pysyn vielä mukana, mutta en uskalla tämän enempää enää tankata.

Itse tutustuin tänään yhtiöön sattumalta toisen sijoitusryhmän kautta ja pakko sanoa että BICO:n keissi näyttää kyllä äärimmäisen potentiaaliselta, joskin liiketoiminta on todella vaikeasti ymmärrettävää sellaiselle jolla ei ole syväosaamista bioteknologia-alasta ![]() Luovutus-sisäelimistähän on huutava pula koko ajan joten jos Bico saa kaupallistettua tämän oman ratkaisunsa niin se on myös yhteiskunnallisesti todella iso läpimurto.

Luovutus-sisäelimistähän on huutava pula koko ajan joten jos Bico saa kaupallistettua tämän oman ratkaisunsa niin se on myös yhteiskunnallisesti todella iso läpimurto.

Osakkeita on jaeltu tahoille jos toiselle ja yrityksiä on tänä vuonna ostettu kaksin käsin mutta nämä rasittavat tulosta vain väliaikaisesti. Q3-rapsasta sai myös sellaisen kuvan että muutama muukin yhtiön ydinliiketoiminnasta riippumaton tekijä on haastanut lyhyellä aikavälillä mutta nämäkin haasteet pitäisi olla lieventymään päin.

Näin ummikolle vaikuttaa siltä että Bico pyrkii rakentamaan laaja-alaisen palvelukokonaisuuden sisäelinten ja ruumiinosien 3D-printtauksen ympärille yritysostojen kautta, mikä voi tällä alalla olla fiksumpaa kuin yrittää kehittää palvelukokonaisuuden osia itse. Siinä säästää todennäköisesti paljon aikaa, vaivaa, ja rahaa ![]()

Summa summarum oli oikea onnenpotku kun tutustuin tähän yritykseen tämän päivän tulosdipin aikaan. Onnistuin dipin pohjilta kalastelemaan mukavan aloitusposition yritykseen. Nyt jään innolla odottamaan mitä yritys saa aikaiseksi sillä kasvulukujen valossa tämä vaikuttaa todella potentiaaliselta vaikka Q2/Q3-lukujen välillä olikin iso heitto ![]()

Pitää muistaa että tähän on vielä aika pitkä matka, ja että se on lähinnä visio mitä kohti solujen 3D printtaus voisi pitkällä aikavälillä edetä ![]()

Onhan tämä aika hämmentävä…tämä näin voimakas kurssireaktio alaspäin kun kasvu nousi vain 300%. Luin huolella osavuosikatsauksen ja katsoin tänään myös yhtiön videoesityksen. Kaikki näyttää olevan kohdallaan; kasvu on valtavaa, mutta sijoittajat eivät jaksa odottaa hyvää yli neljännesvuoden aikahorisontin. Tulee väkisin mieleen tämän päivän uutinen eli Woltti. Hirveää kasvua, mutta vielä ei jää viivan alle paljoa.

Ostin tänään dipissä lisäsiivun ja jään odottelemaan. Uskon yhtiöön. Tekevät duunia siellä, missä lääke- ja muu lääketieteellinen kehitys tarvitsee parhaat instrumentit. Kehittelytyö on pitkää ja esim. yhden uuden lääkkeen markkinoille saaminen kestää yleensä noin 10 vuotta. Tänä aikana ei ole mahdollista vaihtaa reagensseja, laitteita tai tutkimusmalleja. Muutoin lopputulos ei ole selkeä. Tästä syystä uskon, että kerran asiakkaaksi saatu pysyy sellaisena pitkää. Sama toimintaideologia on myös mm Genoviksella.

Ja pitää huomata, että nimenvaihdokseen liittyvä byrokratia ja mm. mainoskulut sekä varsin tuoreet yritysostot leikkasivat tulosta. Bico ratsastaa useiden megatrendien aallonharjalle; ikääntyminen ja terveys, AI, robotiiikka, bioteknologia…

Luulen että tänään ostaneet tekivät lyhyelläkin tähtäimellä hyvät kaupat,näin muutaman vuoden yhtiön omistajana olleena ja kehitystä seuranneena firman meno on ollut vakuuttavaa kuten on myös tj Gatenholm.

@Tomppa73 samoin, ostin tätä muutama vuosi sitten kun kyseessä oli vielä Cellink ja firman toimintakenttä vielä jotenkin hahmotettavissa. Pari vuotta sitten tipahdin kärryiltä, enkä enää ymmärtänyt ihan mitä firma puuhaa (vaikka olen lääkäri ja bioteknologia, geeniteknologia ja lääkekehittely on etäästi hanskassa). Cellink teki jo joitain vuosia sitten strategisia yritysostoja, joilla saatiin erittäin monimutkaiseen ja nopeasti kehittyvään alaan ketjutusta ja hyötyjä. Nyt Cellink on laajentunut 13 bio- ja lääkeealan huipputeknogian yhtiön ryppääksi, joilla on oman alansa maailman paras osaaminen. Bico tarjoaa parhaat välineet niille yrityksille, jotka haluavat luoda uutta ja innovatiivista.

Toisin kuin yksittäiseen lääke- tai terveydenhuoltoalan firmaan sijoittamisessa on riski pienempi. Et voi tietää nyt… onko joku lääkeaihio myyntimenestys 10 vuoden päästä. Mutta voit tietää, että esim 500 parasta labotoriota yrittää sitä 24/7. Vuodesta toiseen. Laboratoriot tarvitsevat laitteet ja reagenssit koko tälle kehitysajalle. Ja jos joku kehityksessä onnistuu kaupallistamiseeen saakka, tarvitaan laitteita ja reagensseja erittäin hurjasti lisää.

Bicon kohdalla sinun ei tarvitse tietää voittavaa hevosta. Kaikki hevoset tarvitsevat silti rehua ja tallin. Bico tuottaa sen mitä voittajia yrittävät tallit tarvitsevat.

Viimepäivien “tuloskurituksen” saaneihin muihinkin ruotsalaisfirmoihin viitaten, uskoisin tuon tämänpäiväisen dipin vielä syvenevän ja ehken melko hitaasti toipuvan. Kauppojen koosta päätellen enemmistö on yksityissijoittajia (lääkäreitä ja sen sellaisia) ja se porukka on ollut melko vauhkona viime aikoina. Tämän illan vajoavat jenkki-indeksit eivät ainakaan asiaa kohenna.

Mielenkiinnosta tullut seurailtua tätä ohimennen jo pidempään itsellä. Vaikea hahmottaa itsellä yhtiön potentiaalia, kun alasta ei itselläni varsinaisesti juuri ymmärrystä ole. Tekisi kuitenkin mieli hieman ottaa näkemystä yhtiöön avaamalla pieni positio. Onko yhtiöllä analyytikko seurantaa ja minkäänlaisia tavoitehintoja aseteltuna tulevaisuuden suhteen? Tätä kautta voisi hieman puntaroida mukaan hyppäämisen ajankohtaakin. Tarkoituksena tietysti tällaisten lappujen kanssa olisi vuosien pito, mikäli mitään erityisen raskauttavia yllätyksiä ei matkan varrelle tule.

Bico on kasvanut hullun lailla tämän vuoden aikana. Heillä on kova työ pitää paletti kasassa. Fuusiot ja yritysostot eivät ole riskittömiä ja integroiminen emoyhtiön omaan kulttuuriin voi olla usein tuskaista. Toivotaan että strategia ja käytännöt ovat tässä kohdillaan.

Alla on Yahoosta joku luku, mutta siellä ei ole tämän enempää. Varmaan Ruotsin päästä löytyy useampikin analyytikko joka tarkkailee Bicoa. Se on kuitenkin paikallisesti iso tekijä high-tech alueella ja varmasti monen mielenkiinnon kohteena siellä. Tietääkö joku siitä enemmän? Olisi kiva nähdä ihan asiantuntevaa seuranta-analyysiä yhtiöstä.

Oma analyysini perustuu orgaaniseen kasvuun, joka oli 95% luokkaa. Tarkoittaneekohan tuota Bio inkin tuotantoa ja myyntiä, vai koko konsernin kaikkien osa-alueiden myynnin kasvua? Jos palikat menee kohdalleen, tässä on ihan mahdollisuuksia terveysalan Teslaksi asti. Itse näen siinä suuria mahdollisuuksia osakkeen volatiliteetista huolimatta. Sehän kertoo siitä että yhtiöön on ladottu tonneittain tulevaisuuden odotuksia.

Itse en ole löytänyt asiantuntevaa analyysiä asiasta sillä edes Redeyella ei ole yhtiö seurannassa. Siksi itse tein sen ratkaisun että avasin pienen position ja lisäilen sitten romahdusten yhteydessä. Kun ei itsellä kompetenssi riitä muodostamaan tasapainoista käsitystä yhtiön käyvästä arvosta jää tämä oikeastaan ainoaksi vaihtoehdoksi koska en myöskään halua käädä kyydistä pois ![]()

@larrrssi itseäkin kiinnostasi tietää mistä löytyy hyvä analyysi tästä osakkeesta. Ruotsin kieli sujuu (ei ihan sujuvasti, mutta kuitenkin).

Tarina vaikuttaa hyvältä ja kaikki mahdollisuudet raketoinnille on olemassa. Tekisi mieli ostaa lisää mutta juuri nyt kassa tyhjänpuoleinen.

Eipä tuota tuntunut oikein mitään kunnon analyysiä löytyvän vaikka Ruotsiksikin yritin Googletella ![]() voiko olla että tää on oikeasti niin vaikea kokonaisuus ymmärtää/analysoida että kukaan varteenotettava analyytikko ei ole uskaltautunut sukeltamaan syvemmälle yhtiöön ?

voiko olla että tää on oikeasti niin vaikea kokonaisuus ymmärtää/analysoida että kukaan varteenotettava analyytikko ei ole uskaltautunut sukeltamaan syvemmälle yhtiöön ? ![]()

Minua häiritsee BICOssa myös se etteivät “isommat pojat” käy siellä kauppaa kuin korkeintaan satunnaisesti (vrt esim Sinch ja Hexagon).

Onko jotain taustalla (esim velkataakka?) joka jättää tämän paperin lähes pelkästään “tuulipukukansan” hoiviin.

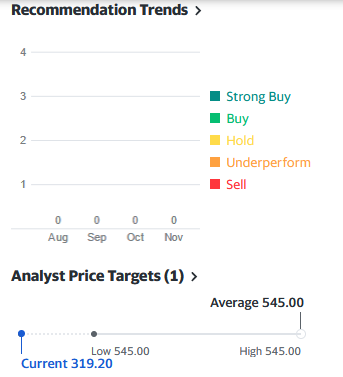

Carnegiella on yhtiö seurannassa ja laskivat juuri tavoitehinnan 605 SEK:stä 545 SEK:iin. Osta-suositus säilyi.

Tavoitehintoja Bico Groupista löytyy kyllä mutta ei mitään konkreettista kunnon analyysiä. Ruotsiksi löysin ainoastaan kommentteja. Olisko tuota Carnegien analyysiä mahdollista lukea jostain? Vai onko kyseessä pelkkä tavoitehinta?

Velkaa ei viimeisimmän rapsan mukaan ollut yrityksellä kuin reipas 200 milj SEK mikä ei kasvuyhtiölle minusta ole vielä paljon. Isommat instituutiot on yleensä kiinnostuneita tuloksen tekemisestä kvartaalitasolla/ vuositasolla kun BICON kaltaisia keissejä pitää katsoa monen vuoden päähän. Kyllä se instituutioraha eksyy tähänkin osakkeeseen viimeistään siinä vaiheessa kun aletaan tekemään läpimurtoja kaupallistamisen suhteen ![]() se toki on tod näk monen vuoden päästä vasta

se toki on tod näk monen vuoden päästä vasta