Kyllä se täytyi myös pieni avaus kannanotto ottaa tähän. Vaikea tosiaan käypää arvoa arvella, mutta tuli nyt toistaiseksi mukava dippi, niin jospa siittä olisi hyvä lähteä seuraamaan. Itse sivusilmällä katsellut tätä vuoden alusta, silloin oli ehkä hieman helpompi hahmottaa yhtiön tekemisiä, mutta toki paljon on sen jälkeen tapahtunutkin. Tämähän tietysti meni sinne kuuluisaan “spekulaatio-salkkuun” toistaiseksi, joten kaikki mahdollinen myötätuuli yhtiölle on vain plussaa ![]() Nasdaqin sivun mukaan ARK näyttäisi olevan ainoa omistaja instituutioista toistaiseksi. En sitten tiedä miten hyvin nuo päivittyvät tuonne.

Nasdaqin sivun mukaan ARK näyttäisi olevan ainoa omistaja instituutioista toistaiseksi. En sitten tiedä miten hyvin nuo päivittyvät tuonne.

1 tykkäys

Bicon potentiaalia arvioitaessa on mielenkiintoista tarkastella, mitä firmassa on saatu aikaan viidessä vuodessa perustamisen jälkeen. 2016 lähdettiin liikkeelle biomuste edellä ja hauskana anekdoottina 2016 vuosiraportissa on mainittu 2MSEK emissio - tänä vuonna oltiin liikkeellä vaatimattomasti 1000-kertaisen annin kanssa. Erik, Gusten ja Hector ovat tämän putiikin perustaneet 25-30 vuoden iässä, enkä voi kuin ihailla sitä kunnianhimoa ja määrätietoisuutta, jolla toteuttavat laajentumisagendaansa. Vain taivas on rajana seuraavan 5 - 10 vuoden aikana, jos jatkavat samaan malliin. On myös mukava nähdä, että perustajat ovat vahvalla omistusosuudella edelleen mukana firmassa.

Aggressiiviseen M&A:han liittyy toki paljon riskejä, mutta painottivat Q3-tulosinfossa, että yritysostoja tehdään “vastuullisesti” asiakastarjooman mahdollisuudet edellä. Samaisessa infossa oli myös mukava nähdä muutamia esimerkkejä, joilla sisaryritysten tarjoomat tukevat toisiaan ja mahdollistavat asiakkaan työnkulun optimoinnin. Teknisessä mielessä minulla ei ole kompetenssia arvioida ratkaisujen merkitystä, mutta oli hyvä nähdä, että johdolla on selvä punainen lanka hankintojen takana.

Q3-tulos oli selkeästi pettymys ainakin markkinoille, mutta tulosinfossa vihjailtiin komponentti- ja toimitusongelmien vaikutuksesta. Pariin kertaan mainittiin muutaman miljoonan euron menetyksestä liikevaihdon suhteen ja mielestäni EBITDA osalta annettiin ymmärtää, että se olisi ollut positiivinen ilman hankintaketjun ongelmia.

Operatiivinen tekeminen jätti ainakin itselleni hieman kysymysmerkkejä Q3 perusteella. Tuotannon optimointi ei varmastikaan ole Bicon kilpailuetuja, mutta kuulostaa nihkeältä, jos asiakastarve on jäänyt osaltaan täyttämättä tuotannon resurssien puutteen takia. Tällaisten ongelmien korjaaminen pitäisi kuitenkin olla suhteellisen suoraviivaista.

Tulevaisuuden orgaanisella kasvulla on merkittävä vaikutus tuloksen kehitykseen ja hyväksyttäviin arvostuskertoimiin. Bico on nyt tavoitellut muistaakseni 35% orgaanista kasvua, mutta tänä vuonna ollaan toistaiseksi jopa 70% vauhdissa. Lisäksi kun bruttomarginaali huitelee 70% paikkeilla, liikevaihto tipahtelee mukavasti myös tuloslaskelman alemmille riveille. Bico mainitsi Q3:lla myös 25000 laitteen install basesta ja siihen liittyen kulutustarvikkeiden suhteellinen osuus liikevaihdosta on kasvanut ilahduttavan tasaisesti.

Olisi mielenkiintoista nähdä numeronikkareilta arvioita tuloksen kehityksestä ja tällaiselle firmalle hyväksyttävistä kertoimista esim. EV/EBITDA osalta. Q3-tuloksen jälkeinen pudotus tuntuu melko rajulta varsinkin, kun siihen vaikuttivat tietyt väliaikaiset syyt, joita avattiin Q3-tulosinfossa. Joka tapauksessa tämä on selkeästi myös vaikea kohde analyytikoille. Viimeisimmässä Q&A-osiossa “analyytikot” eivät oikein osanneet ottaa kantaa firman tarjoomaan tai markkina-asemaan, vaan tyydyttiin kyselemään lähinnä operatiivisista asioista ja tuloksen yksityiskohdista.

Henkilökohtaisesti istun mielellään tällaisten kunnianhimoisten innovaattoreiden vankkureissa ja historialliseen arvostukseen verrattuna näillä hinnoilla lisäilyt houkuttelevat. Näkisin lisäksi erittäin mielelläni asiantuntevampien arvioita perustellusta arvostuksesta numeroita murskaamalla.

7 tykkäystä

Tuommoiset kinkerit näyttää viime päivinä pidetyn:

Alkuviikosta kannattanee tutkailla mahdollisia vaikutuksia.

2 tykkäystä

https://bico.com/investors/press-release/?r=B4F1D532E3FB60EB

Cellenionin tuotteelle uusi myyntikumppanuus

Thermo Fisher on kyllä aivan Tier 1 kumppani, eli BICO:n tuotteet kiinnostavat. Kurssilaskun myötä yhtiötä on jopa syytelty skämmiksi, mutta missäänn nimessä en tähän itse usko, vaan kyse on vain kalliista arvostuksesta ja tulospettymyksestä, jonka syyt ovat tuotanto- eikä kysyntäpuolella. Tällaiset uutiset lisää uskoa BICO:n eri firmojen tuotteisiin.

6 tykkäystä

![]()

Cellenion Announces Co-Marketing Agreement with Bruker to Deliver Advanced Solutions for Single Cell Mass Spectrometry-Based Proteomics Analysis

The partnership with Bruker will provide scientists with a complete workflow, from single cell isolation and sample preparation to results, for label-free single cell proteomics analyses

7 tykkäystä

BICO ehdolla

1 tykkäys

Kasvua 3054% vuosina 2017-2020!

2 tykkäystä

2 tykkäystä

Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju

Ainakin yhtiön sisäpiirissä ovat ostaneet osakkeita joulukuussa 2021.

3 tykkäystä

Onko kenenkään silmiin osunut BICOn tavoitehintaa ja analyysiä?

2 tykkäystä

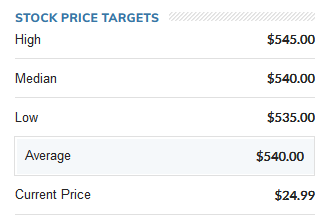

Tämän mukaan TP olisi 540$. Analyysin luotettavuudesta en tiedä. Jos pitää paikkansa, niin osakkeella on “hieman” kasvuvaraa.

2 tykkäystä

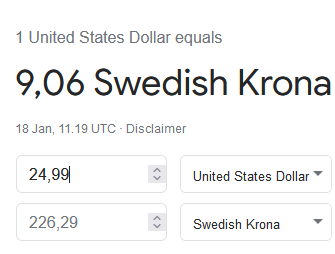

Voisikohan olla mennyt kruunut ja dollarit sekaisin?

Tuskin. Tuo hinta näyttää siltä mitä Bico oli muutama päivä sitten.

Lisäys: Jolbertti on varmaan oikeassa. Tuo tavoitehinta lienee vahingossa Dollareissa. Tietysti, voihan olla että tämä Dollarihinta toteutuu 5 vuoden kuluessa, eli tähtäin vain kauempana. ![]()

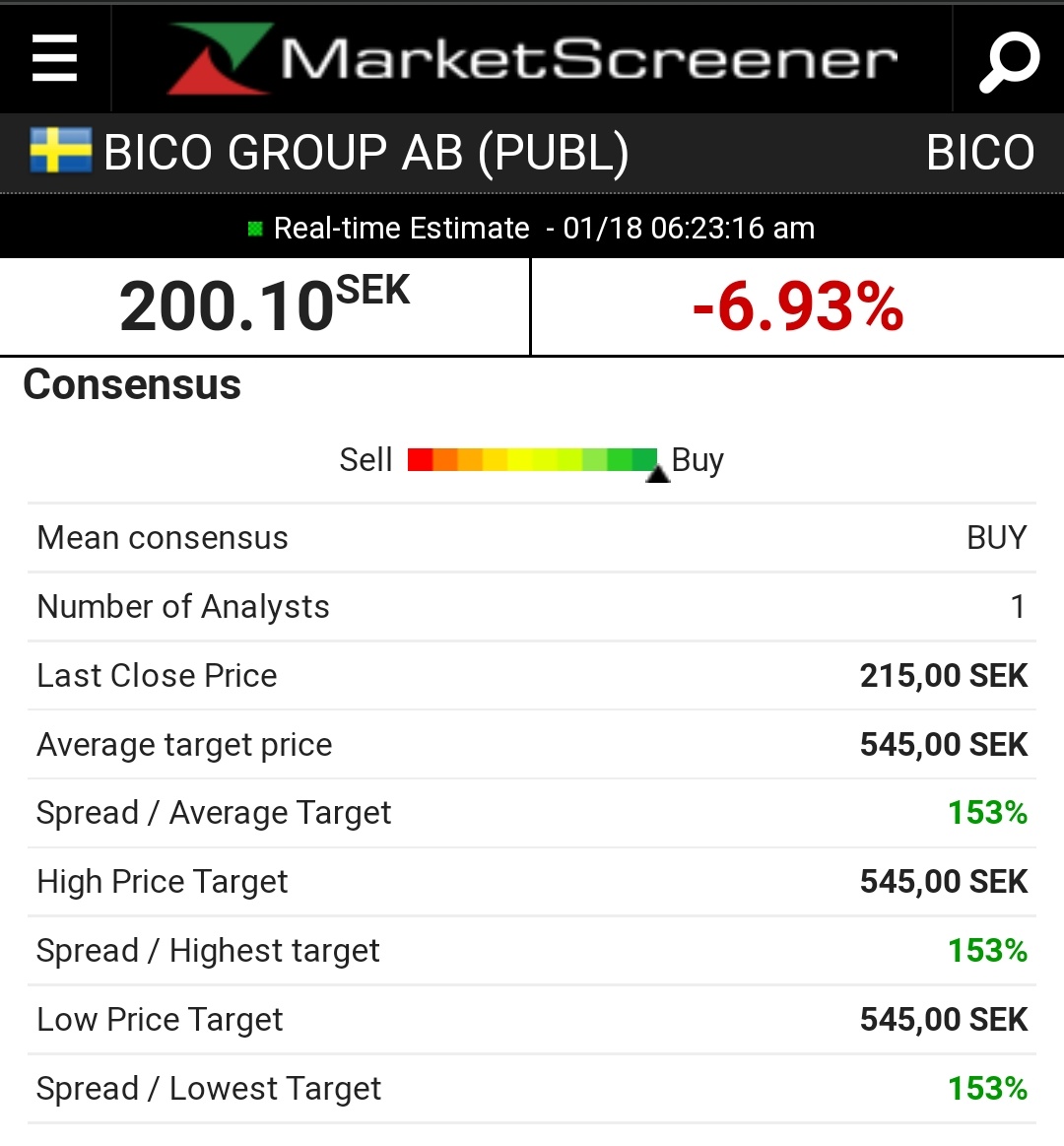

Ehkäpä joku sitten tietää hieman enemmän jos uskoo 20-kertaistumiseen ![]() Tässä Marketscreener jossa sama tavoitehinta, mutta kruunuissa.

Tässä Marketscreener jossa sama tavoitehinta, mutta kruunuissa.

3 tykkäystä

Carnegien tavoitehinta 545 sek eikä ole muita.

Näissä on hyvä muistaa että kun markkinasentimentti ja markkina-ajurit (korko-odotukset, inflaatio yms) on näin kovasti tappiollisia kasvuyrityksiä vastaan, ei tavoitehinnoilla juurikaan ole väliä ![]() Paras aika tyhjentää BICO salkusta oli jo viime vuoden puolella, vaikka periaatteessa osake voi tästä vielä lasketella alas vaikka kuinka paljon.

Paras aika tyhjentää BICO salkusta oli jo viime vuoden puolella, vaikka periaatteessa osake voi tästä vielä lasketella alas vaikka kuinka paljon.

Nyt jos BICOon sijoittaa niin kannattaa suosiolla varautua odottamaan sen 5-10v ennen kuin kurssi lähtee taas raketoimaan. Yrityksen teknologioilla on valtava potentiaali mutta sen kehitysvaihe on vielä aika alussa ja kyseessä ei ole mikään simppeli ongelma mitä yritys yrittää ratkaista. Koska nykyinen markkinaympäristö tuntuu lyövän jopa kannattavia kasvuyrityksiä kuin vierasta sikaa, uskon seuraavan 12kk kurssikehityksen olevan suurella todennäköisyydellä aika huonoa. Toki jos uskoo että BICO on tuleva markkinajohtaja ruumiinosien ja sisäelinten 3D-printtausmarkkinalla, kurssin lasku antaa vain hyviä lisäyspaikkoja ![]()

1 tykkäys

Varmaan aika monen yhtiön kohdalla paras aika tyhjentää olisi ollut jokin aikaa sitten, Bicon kohdalla itseasiassa 5.8.2021, harva vaan näitä pystyy ennustamaan, paitsi Olli Väätäinen.

Kasvuyhtiöitä rokotetaan tällä hetkellä ja on jo kovalla kädellä rokotettu, se että mihin asti poljetaan ja milloin suunta on takaisin ylös on pelkkää arvailua.

Oliko jotain perusteluja siihen miksi yhtiön performanssi seuraavan 12kk aikana, (ja tarkoitatko tällä siis yrityksen liiketoiminnan vai yrityksen kurssin performanssia?) tulee Suurella todennäköisyydellä olemaan kakkaa?

Itseä lähinnä huolettaa tämän hetkinen shorttipositio, joka on hiukan kasvanut, kun siihen tulee käänne niin voi yrityksen kurssi kääntyä koilliseen. Yhtiön liiketoiminta nähdäkseni etenee hyvin, vaikka heihinkin on komponenttipula iskenyt.

1 tykkäys

Joo eli tarkoitin kurssin performanssia. Yrityksen fundamenteissahan ei tietääkseni ole tapahtunut muutosta ![]() Perustelen omaa näkemystäni ihan yleisesti tämänhetkisellä markkinaympäristöllä ja koronnostojen odotuksilla. Voin toki olla väärässäkin asian suhteen

Perustelen omaa näkemystäni ihan yleisesti tämänhetkisellä markkinaympäristöllä ja koronnostojen odotuksilla. Voin toki olla väärässäkin asian suhteen ![]()

Jos tuolla nyt vaan perustelee niin sama kirjoitus sopisi jokaisen kasvuyhtiön ketjuun tänne foorumille, mutta samaa mieltä että kasvua lyödään tällä hetkellä.

2 tykkäystä