Onpa mukava uutinen ! Melkein 20-vuotta Biohittia seurattu aktiivisesti ja tunnen yrityksen kuin oman vaimoni. Olipa asiallinen raportti! Kiitos ! Aina täytyy kuitenkin jostain vähän valittaa. Sitä on kuules vaiherikkaan matkan varrella päästy nauttimaan myös erittäin muhkeista osingoista ja pääomanpalautuksistakin.

“Vahva tase antaa yhtiölle

mielestämme mahdollisuuden osinkojen

maksuun, mitä yhtiö ei ole historiassaan vielä

tehnyt”

Vuonna 2012 osinko 0,1973 pääomanpalutus 0,8€

Vuonna 2013 osinko 0,4998 € pääomanpalautus 0,237

Vuonna 2014 osinko 0,7234 €`

Onhan tuo hitti jotain tuottanut pitkässä juoksussa, myös osinkoina. Toivottavasti saavat kasvua kiihdytettyä ja päästään nauttimaan taas arvonnoususta ja osingoista👍

Nähtävästi Yhtiössä on vakaa aikomus parantaa, sekä pitää governance korkeammalla tasolla. Aiemminhan tässä asiassa ovat suurimmat ongelmat olleet. Nyt sekä tj., että hpj. ovat korkean profiilin osaajia. Selkeä profiilinkorotusprosessi siis meneillään. Tämä voisi lisätä kiinnostusta instituutioiden, sekä pääomasijoittajien keskuudessa tulevaisuudessa.

Biohitillä on tosiaan pitkä ja vaiherikas taival takana ja varmasti edessä myös. Toivottavasti varsinkin tulevaan päästää pureutumaan hyvin nyt kun seuranta on saatu käyntiin. Pyrin saamaan TJ Hahtelan haastatteluun elokuussa H1-tuloksen tiimoilta ja sitä varten voi tietenkin välittää minulle kysymysehdotuksia foorumin kautta.

Toki kääntöpuolena on, että nuo rahat tuli siitä kun yhtiö luopui kannattavasta pipetti liiketoiminnasta. Se on näyttänyt sen jälkeen kuin lypsävä lehmä olisi laitettu lihoiksi.

Mutta mielenkiintoista on että uusi TJ on selkeästi sijoittaja ystävällisempi ja markkinointi henkisempi

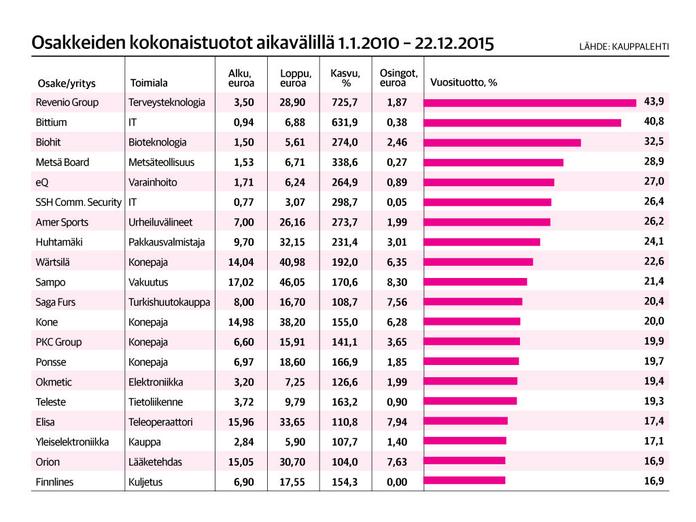

Aloitamme Biohitin seurannan lisää-suosituksella ja 2,1 euron tavoitehinnalla. Biohit on keskittynyt maha-suolikanavan diagnostiikkaan ja terveyttä edistäviin tuotteisiin. Yhtiö on osoittanut ensimerkkejä tuloskäänteestä pitkän tappiollisuuden jälkeen. Pidämme tuloksen pysyvää kääntymistä todennäköisenä uusien tuotteiden, Kiinan uusitun jakelusopimuksen ja strategian tehokkaan toteutuksen ansiosta. Yhtiön pitkän aikavälin menestykselle on mielestämme keskeistä uusien tuotteiden kehitys ja onnistunut kaupallistamiseen.

Parempi, kuin aiemmin. Suuntaus on oikea, voisi käyttää termiä kohti osittaista “decentralized” - tilannetta, kuten on kaikissa omistaja-arvoa luovissa yhtiöissä.

Biohitin Jussi Hahtela on ensi keskiviikkona ensimmäistä kertaa meidän haastattelussa seurannan aloituksen jälkeen. Kysymykset voi lähettää foorumin kautta ja pyrin sisällyttämään niitä haastatteluun tai hankkimaan muuten vastauksia.

Olisi hyvä kuulla myös miten markkinointiponnistukset ovat muualla kuin Kiinassa onnistuneet ja missä ovat parhaimmat näkymät? Onko GP lyönyt läpi tai yleistymässä jossakin maassa/maissa syöpäseulontojen välineeksi?

Kiitos ja hienoa, kun saadaan Jussi haastateltavaksi.

Biohit on käsittääkseni aika pieni toimija ja tätä mietin resurssien pohjalta. Miten markkinointi ja tuotteen läpivieminen myyjille onnistuu näin pieneltä yhtiöltä

Päätuotteethan ovat jossain määrin jo “vanhoja”, joten onko isommilla kilpailijoilla jo olemassa tai tulossa vastaavanlaisia tuotteita, jotka ajavat Biohitin ohi isompien resurssien avulla?

Onko Biohitilla kehityksessä jotain tuotetta, jolla voisi olla suurempia kaupallisia vaikutuksia yhtiöön? Miten Biohit suhteellisen pienillä resurseillaan kehittämään mitään suurempaa uutta?

Hefein GastroPanel-sopimukseen liittyen kysyisin, missä määrin Hefein myynti vaikuttaa Biohitin saamaan tuloutukseen. Toissa kevään tilinpäätöksessä sanoitte uusitusta sopimuksesta seuraavaa: “Kyseessä on käyttöoikeuslisenssi (right to use -lisenssi ) ja rojaltienmäärä ei perustu myynnin tai käytön määrään kuten aikaisempina vuosina, vaan siihen liittyvät tuotot kirjataan tiettynä ajankohtana.” Tuon mukaan Hefein myynti ei käsittääkseni vaikuttaisi tuloutukseen. Olenko kuitenkin ymmärtänyt väärin, sillä Inderesin aloitusanalyysin mukaan firman kasvu tulevina vuosina perustuu paljolti juuri tuohon uusittuun jakelusopimukseen Hefein kanssa?

Vuosikymmenten aikana Biohitin tuotteista, etenkin GastroPanelista) on kerätty erittäin laajasti tutkimusnäyttöä varsinkin Euroopassa ja Kiinassa. On ymmärrettävää, että näytön tuleekin olla vahvaa, kun pyritään kansallisen tason seulontoihin. Silti usein tuntuu, että tutkimukset ovat kyllä johtaneet erilaisiin suosituksiin, mutta ainakaan vielä eivät juurikaan toivottuun tulokseen myynnin osalta. Onko tilanne muuttumassa ja millä aikataululla? Miten esimerkiksi vuoden takainen merkittäväksi sanottu Maastricht/Firenze-suositus on näkynyt konkreettisesti firman myynnissä? (Tiedotteessa 19.9.22 luvattiin mm. seuraavaa: “Uusin Maastricht/Firenze -raportti tukee GastroPanelin kysynnän kasvua.”)

Kuinka viime aikoina markkinoille tulleet uudet versiot GastroPanelista ovat näkyneet myynnissä? Mikä on niiden potentiaali lähivuosina?

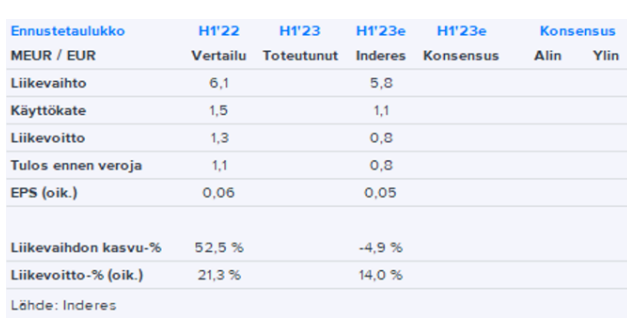

Tässä on Antin ennakkokommentit, kun Biohit julkistaa H1-rapsansa keskiviikkona 9.8.

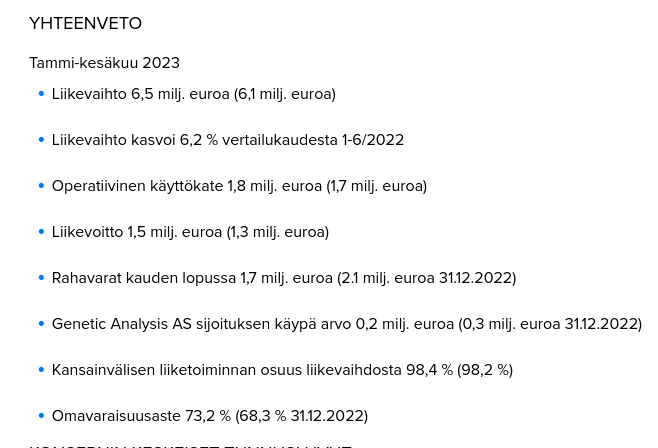

Biohit julkistaa H1-raporttinsa keskiviikkona 9.8. klo 9.30. Odotamme 5,8 MEUR:n liikevaihtoa ja 0,8 MEUR:n liikevoittoa, joiden ajurina toimii erityisesti viime vuonna uudistettu monivuotinen Kiinan jakelusopimus. Mielenkiintomme kohdistuu lisäksi tietoihin Gastropanel®-tuotteiden ja erityisesti uuden sormenpääveritestin myynnistä ja sen näkymistä viime vuoden toimitusketjuhaasteiden jälkeen.

Onpa kyllä kerrassaan mukavaa kun Biohittia seurataan ja hyvä ote tuntuu olevan seuraavalla analyytikolla. Mukavaa myös huomata , että seuranta lisää kiinnostusta ja erittäin hyviä kysymyksiä tullut foorumilta. Eihän tässä jää tehtäväksi kun kehua teitä muita ! Sen verran kilometrejä takana kuitenkin Osmon salonkivaunussa, että on vahva tunne jotta Osmo ja Jussi vetävät sarjan kaniineja hatusta tänä syksynä !