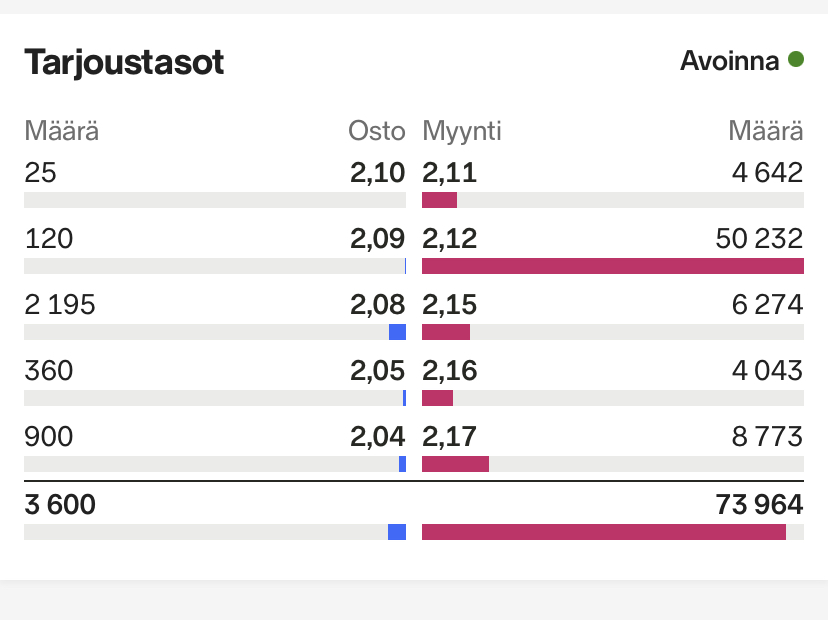

Tavaraa on näköjään aika lailla ostettavaksi halukkaille. Joku top20-omistajista myyntilaidalla isosti.

2 tykkäystä

Tuo 50000 ostettiin jo.

2 tykkäystä

Tässä on Salkunrakentajan juttu Biohitistä ja sen tuloksesta. Jutussa on pääosin tuttua, jos on lukenut yhtiön puolivuosikatsauksen kokonaan. ![]()

Vaikka yhtiö on korostuneesti keskittynyt myyntiin, ei tuotekehitystäkään ole unohdettu. Hahtelan mukaan tuotekehityksen tehtävä on varmistaa, että hyvään vauhtiin päässeellä myynnillä on myytävää myös jatkossa.

”Olemassa olevista tuotteista kehitellään uusia versioita ja putkessa on myös kokonaan uusia innovaatioita”, hän lupaa.

2 tykkäystä

Minkähänlaista ebitiä tältä voi odottaa H2 jos liikevaihto on 5,5-6,5€ milj. ja Hefei toimitukset on suurilta osin H2?

Nyt jo koossa 1,5€ milj. joka on about inderesin 2024 ennuste.

2 tykkäystä

@Antti_Siltanen keskusteli Biohitin menosta toimitusjohtaja Jussi Hahtelan kanssa. ![]()

Aiheet:

00:00 Aloitus

00:13 Biohit pähkinänkuoressa

00:34 Toimitusjohtaja Jussi Hahtelan ensimmäinen vuosi Biohitissä

01:09 Kasvun ajurit

01:51 Pikatestit myyneet hyvin

02:30 Liiketoiminnan pullonkaulat

02:52 Tytäryhtiöiden myynti kasvussa

03:31 Kiinan markkina

05:05 Kustannustaso ja henkilöstömäärä

06:25 Myyntisaamiset

06:48 Ohjeistus

09:10 Kilpailukenttä

10:13 Terveydenhuollon suositukset

Kiitos, kun huomasit! ![]() Ei Antti Siltanen sentään Antti Siltasta haastatellut, virhe korjattu.

Ei Antti Siltanen sentään Antti Siltasta haastatellut, virhe korjattu. ![]()

12 tykkäystä

Antti Siltasia joka sormelle!

Foorumilla on paljon lääketieteistä valveutuneita ja kiinnostaisikin tietää onko Biohitin ruoansulatuspuolen osaamisesta mahdollista vetää minkäänlaisia aasinsiltoja lintuinfluenssaan tai eläintestaamiseen, taudillahan on käsittääkseni vahva yhteys lintujen ruoansulatuskanavaan ja siellä tapahtuviin tulehduksiin?

1 tykkäys

Oli hyvä haastattelu, kiitos Antti Siltanen!

2 tykkäystä

Veikkauksien moderointi toimii ilmeisesti peläten ilmaisten analyysieni parempaa osumatarkkuutta ?! ![]()

KL palstalla veikkailin analyysieni pohjalta alla olevaa huhtikuussa.(päivitetty 3.4.2023) En nyt aivan pihalla ollut !

"Pakko hieman päivittää maltillisen skenaarion arvioita Hahtelan blogin pohjalta ja päivän muiden tietojen.

2023

Liikevaihto 13,2 miljoonaa

Liikevoitto 2,1 miljoonaa

2024

Liikevaihto 15,5 miljoonaa

Liikevoitto 2,9 miljoonaa

2025

liikevaihto 18,1 miljoonaa

Liikevoitto 3,5-4 miljoonaa.

Nykyinen market cap sen noin 26 miljoonaa. Josta cashia yms. sijoituksia 6 miljoonaa. Mielestäni Biohit on aliarvostettu ja market capin pitäisi olla yli 50 miljoonaa ja kurssin 3,5€ tuntumassa. "

Yllä olevalla päivitin aikaisempaa arviotani joka nyt alla( tehty 23.03.2023):

Muutamalla lauseella perusteltuna ja liiankin tiivistettynä

Biohitin market cap on tällä hetkellä noin 25 miljoonaa (Käteistä, sijoituksia ja osakkeita oliko 6 miljoonaa )

- Testien myynti kasvoi 30% ja kasvua tapahtunut muuallakin kuin kiinassa. Pika GP ja onnistunutta työtä britanniassa. Minulle tämä on erittäin vahva helpotus sillä se on selvä osoitus , että Biohtin testit liikkuvat kun niitä saadaan oikeasti markkinoille. Biohitilla on aina ollut myynnissä enemmän toivomista ja maalailuja globaaleista seulonnoista ja liikevaihdon räjähtämisestä kuin myyntityötä jossa kääritään hihat. Uskon vahvasti, että myynti on nyt nostettu oikeasti keskiöön ja töitä tehdään ruohonjuuritasolla ja nämä kasvulukemat ovat ensimmäisiä tuloksia siitä.

- Kiinasta tulee nyt uuden sopimuksen myötä “liiketoiminnalle vakauttavaa vaikutusta”. Oliko rojaltien osuus nyt kaksinkertaistunut ja näyttelee nykyisessä liikevaihdossa noin 20%. Uskon, että kiinasta tulee vuosittain se noin 5 miljoonaa lähitulevaisuudessa vuosittain ilman mitään sen suurempaa positiivista tai negatiivista.

- Britannian tytär hyvässä vauhdissa ja varmasti kasvaa tulevaisuudessa, samoin monella muulla markkinalla, vanhalla ja uudella, Biohitin tuotteet ovat uudella lailla löydettävissä, esillä ja niitä markkinoidaan jakelijoiden toimesta. Uskon, että tämä kaikki on tulosta siitä, että hihat on kääritty ja myynti nostettu keskiöön.

Uskon ja itselleni riittää , että Biohitin liikevaihdon kasvu yltää +10 % lukuihin. Hahtela on kommunikoinut, että Biohitista löytyisi läskiä kulujen puolella jota ottaa pois , mutta on yhtä perusteltua pitää sitä läskiä kovan regulaation ja mahdollisen nopemmankin kasvun varalta. Tuo vuosittainen 10% liikevaihdon kasvu saadaan toteutettua varmasti ja jos isompiin seulontoihin päästään mukaan se on sitten muhkeaa bonusta. Se mikä tästä tekee erityisen houkuttelevan on se, että on hyvin pääteltävissä, että tuo liikevaihdon kasvu jää lähes suoraan viivan alle.

Alla varovaiset arviot ilman mitään isompia “jackpotteja”

2023

Liikevaihto 12 miljoonaa

Liikevoitto 1,8 miljoonaa

2024

Liikevaihto 13,5 miljoonaa

Liikevoitto 2,5miloonaa

2025

liikevaihto 15 miljoonaa

Liikevoitto 3,2-3,5 miljoonaa.

Mielestäni Biohit on aliarvostettu ja market capin pitäisi olla 35- 40 miljoonan välissä ja kurssin 2,5 € tuntumassa. Siis tällaisella tasaisella puksutuksella ja edes pienellä BIO-leimalla savupiipun lisäksi.

5 tykkäystä

Yllä omaa näkemystäni sinulle koko vuodesta jos eivät moderaattorit poista sitäkin. Voit tehdä vähennyslaskun H2 osalta itse kun ei liene täällä sallittua. H1 kun rojaltit tuloutuvat liikevoittoa jää enemmän suhteessa liikevaihtoon.

1 tykkäys

Bioteknologia firmalle voisi hyväksyä biohitin tapauksessa ja tällaisessa käänteessä p/e luvuksi jotain 15-20 väliltä. Siitä voi laskea mahdollisesta vuosi-ebitistä että onko kurssi kohdillaan.

1 tykkäys

Kiitos, yllä tulikin hyviä perusteluja!

Aivan, tämä selventää miksi H1 ebit aina parempi. Hämäännyin itse kun Hefei toimitusten sanottiin sijoittuvan loppuvuodelle. Sekoitin ne rojalteihin ja mietin miksei H2 ebit siten olisi vähintään yhtä hyvä.

1 tykkäys

Kiitokset kysymyksistä! Haastatteluihin saa mahdutettua valitettavan rajallisesti kysymyksiä, mutta tässä omastapuolestani pari kommenttia ja tarkennusta.

Yhtiö on kommentoinut Kiinan markkinaa niukasti varmastikin siksi että kyseessä on Hefein toiminta, johon Biohitillä ei juuri ole vaiktusmahdollisuutta. Myös seulontoja yhtiö kommentoi käsittääkseni nykyisin paljon vähemmän kuin aiemmin. Oletan syyksi, että näiden toteutumista ja ajoitusta on erittäin vaikea ennakoida.

Kuten yllä Biohit ei ole näitä kommentoinut.

Nyt saatiin liikevaihto-ohjeistus 12-13 MEUR, joka vastaa karkeasti 10-20 %:n kasvua. Muutenhan yhtiö on puhunut kasvuhakuisuudesta, mutta numeroista ei ole sen tarkemmin puhuttu. Ehkäpä syksyn strategiapäivityksessä saadaan tarkempia tavoitteita?

Tämä menee Hefein tontille, mitä Biohit ei ole kommentoinut. Markkinoista ainakin UK ja Italia tuntuu suorittavan hyvin.

Seulontoja yhtiö ei ole lähimenneisyydessä kommentoinut.

Tätä tulikin haastattelussa kysyttyä.

Seurannan aloituksessa tätä palloteltiin. Yksittäisiä Biomarkkereita kyllä on ja käsittääkseni halpaan hintaan. Sen sijaan GP:n tyylisestä neljän testin yhdessä tulkittavasta paketista ei minulla ole tietoa vastaavista kilpailevista tuotteista.

Näitä yhtiö on kommentoinut harmittavan niukasti. Pikatestit ainakin kokonaisuutena vaikuttaa kehittyvän hyvin ja ala siirtynee trendinomaisesti ELISA-testeistä pikatestejä kohti. Pienet resurssit vaatii nähdäkseni tiukkaa fokusointia. Suuremminsta TK-resursseista olisi epäilemättä hyötyä.

Tästä olikin tarkennusta haastattelussa. Meidän seurannan aloitus oli tämän osalta hieman epäselvä, mutta sopimus tuo siis pohjaa ja vakautta tulevalle kasvulle.

Tähän tulikin vastaus haastattelussa.

Käsitykseni on että näkyi H1:llä vielä aika rajatusti, koska lanseeraus tapahtui jakson lopulla. Toki voi olla että alkuvaiheessa tulee jakelijoiden varastojen täyttämiseen liikkyvä kertaluonteinen liikevaihtopiikki? Joka tapauksessa orgaanista kasvua varmasti nähdää tulevina vuosina näillä tuotteilla. Omissa papereissa sormenpääveritesti on ihan keskeisiä tuotteita.

Tehdas on Hefein, joten Biohit ei ole kommentoinut tätä.

Lopuksi vielä linkki tuoreeseen raporttiin:

11 tykkäystä

Kiitos Antti erinomaisista vastauksista ja kiitos, kun kysyit haastattelussa tuota yhtä asiaa. ![]()

Tässä on vielä Antin aamarikommentti.

Toistamme Biohitin lisää-suosituksen ja nostamme tavoitehinnan 2,4 euroon (aik. 2,1). H1-raportti ylitti odotuksemme sekä liikevaihdon että tuloksen suhteen. Gastropanel®-sormenpääveritestin lanseeraus H1:n aikana ja Kiinan liikevaihdon osittainen jaksotus H2:lle vahvistavat lähitulevaisuuden kasvuodotuksiamme. Arvostuskuva säilyy edelleen houkuttelevana ennustenostojen myötä.

9 tykkäystä

Jussi Hahtela esiintyi mielestäni hyvin kertoessaan Biohitistä. Tulee mielikuva, että hän osaa organisoida ja tehostaa sekä myydä, mutta tämä on vain mielikuvani enkä ole asiantuntija arvioimaan tällaisia. ![]()

EDIT:

Esitys puri ilmeisesti joihinkin. ![]()

1 tykkäys

Hyvin jutusteli Hahtela. Rivien välistä jäi mietityttämään josko Acetium bisnekset eivät enää kuuluisi uuteen strategiaan joka myöhemmin syksyllä julkistetaan.

2 tykkäystä

Kassakone kuulemma kilisee:)

8 tykkäystä

Tässä on Antin ajatuksia mm. toimarin blogikirjoituksesta.

9 tykkäystä

Strategia valmis: Liikevaihdon kasvutavoite 15-20% ja ebit vähintään 10% kaudelle 2024-2028

7 tykkäystä

Tarkennan sen verran, että tuo liikevaihdon kasvutavoite tarkoittaa vuosittaista kasvua, ei koko strategiakauden kasvua. Näin ollen tavoitteena on siis liikevaihdon 2 - 2,5 -kertaistaminen kyseisellä aikavälillä.

Uusina taloudellisina tavoitteina kaudelle 2024–2028 yhtiö kertoo olevan liikevaihdon vuotuisen kasvu 15–20 prosenttia ja liikevoitto (ebit) vähintään 10 prosenttia liikevaihdosta.

7 tykkäystä

Odotetun kaltainen strategia- ja tavoitteenasettelu. Kasvutavoitehaarukka 5% korkeammalla mitä arvelin ja oikeastaan ainoa yllätys minulle on tämä: “…näemme lisäksi merkittävää potentiaalia esimerkiksi Etelä- ja Pohjois-Amerikassa”.

Tuollapa ei ole kai ennen oltu ollenkaan.

(Edit: Acetium jäi mukaan kuvioihin, sekin pieni yllätys).

5 tykkäystä