1H 23 raportti on julkistettu ja raporttiin liittyvä webcast pidetty. Jos jäi vielä jokin asia mietityttämään, otan mielelläni kysymyksiä vastaan ja palailen sitten vastausten kera tänne palstalle. Muistutan vielä, että arvostamme avointa ja rakentavaa keskustelua.

Niin FDA-lupaa odotetaan ensi vuodeksi, Euroopassa myynti on tiedotteen mukaan alkanut.

Miltä osin voisin kysyä Karoliinalta, että liittyykö Respiron tuotteeseen komponentien saatavuusongelmia, vai onko myynti tänä vuonna ihan vaan kysynnän kehittymisestä kiinni?

Kiitos Karoliina, kun olet aktiivinen Foorumilla. 99 prosenttia täällä on samaa mieltä kanssasi.

Hyviä kysymyksiä saa varmasti antaa ja asiallisen sisältörikkaasti esitetty kritiikikin on varmasti ok, kunhan se on nimenomaan rakentavaa.

Eli viestejä lähtee jatkossa entistä herkemmmin piilotukseen tai poistoon, jos sävy ei ole asiallinen. Kaikki täällä varmasti haluaa tänne uusia keskustelijoita, erityisesti eri yhtiöiden edustajia, joten myös siksi(kin), niin muistetaan yhdessä ne käytöstavat.

Uuden toimitusjohtajan, Johan Westermarckin, ensimmäinen tulos. Mikä fiilis? Heikko, heikko esitys. Itse amatöörinä olisin osannut samalla tavalla jutut slaideista lukea. Ei ollut vakuuttavuutta. Iso harmi. Kun funtsii yritysjohtajaa, jonka pitää muuttaa yrityksen kurssi kunnolla, olla tiukka ja jämäkkä, ei siltä tunnu, valitettavasti. Varmistettiin erikseen, että muistakaa, NATO-jutut saattavat kestää viisi vuotta, ennen kuin konkretisoituu. Respiron luvat ensi vuonna, jos silloinkaan (oma kommenttini), samaa juttujen siirtelyä ja oman aseman varmistelua kuin Huttusella.

Ei ole Bittium vahvoissa käsissä. Todella toivon, että joudun syömään sanani ja olen täysin väärässä.

Joo, kriittinen olen ollut vuosia ja vähennellyt omistusta. Tulos oli tietysti Inderesin

ennusteisiin nähden huono. Minun odotuksiini nähden aivan ok! Kiitos uudelle

toimitusjohtajalle tiedotustilaisuudesta. Asiallinen, ja vastaukset esitettyihin kysymyksiin

jämäkät. Syksy tuo tullessan ilmeisesti paljon mielenkiintoisia asioita. Tälläkertaa

toivon, että eivät ole pelkästään lupauksia. Johanille toivon menestystä asettamilleen

tavoitteille, ja hallitukselle ymmärrystä hänen ehkä teille entuudestaan kovaltakin

tuntuville ratkaisuille.

PS. Jos kurssi laskettelee saatan jopa kääntää ostelheen!

Tässä bittium tapauksessa @Juha_Kinnunen on kyllä ollut äärimmäisen pitkämielinen. Ymmärrän, että analyytikon on vaikea asettua yhtiön puheita ja lupauksia vastaan. Itselleni kuitenkin tämä on inderesin kautta seuraamistani yhtiöistä ehkä pisimpään tulospuolella odotukset alittava firma, joka pysyy analyytikon papereissa lisää tai osta puolella. En jaksa kaivaa faktaa mutta pers tuntumalla bittumin tulos on alittanut noin 3 vuotta joka ikisen Kinnusen ennusteen ja silti luottoa yhtiön puheisiin tuntuu löytyvän. Itselleni lähes mahdoton ymmärtää tätä epäsuhtaa. Omat osakkeeni myin neljän odotukset alittavan kvartsin jälkeen. Mistä analyytikon loppumaton luottamus kumpuaa?

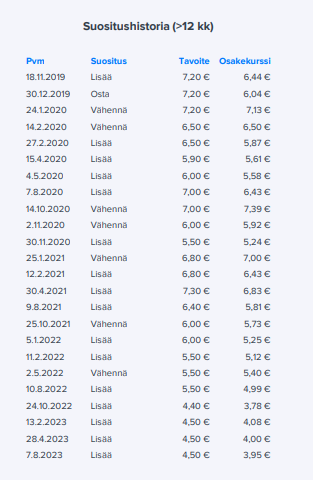

Viimeinen legi on tultu alas lisää-suosituksella, mutta yleisesti väittämäsi on väärä. Jos mentäisiin pidemmälle niin kyllä sieltä myy-suositustaki löytyisi. Yleisesti olen ollut positiivinen silloin, kun näen riski/tuotto-suhteen hyvänä ja negatiivinen silloin, kun se on mielestäni ollut riittämätön.

Olet oikeassa siinä, että olemme varsin järjestelmällisesti olleet väärässä tulevien vuosien tuloskäänteestä. Välillä olen ollut vain väärässä ajureista ja niiden realisoitumisesta, mikä on varsin inhimillistä tulevaisuutta ennustettaessa, ja välillä kyse on ollut ajoituksellisista asioista (esim. Tough SDR-volyymitoimituksien alkaminen). Joka tapauksessa ennusteisiin on aina ollut perusteet, joista on voinut olla eri mieltä. Tietysti itsellekin kehitys on ollut pettymys, mutta valtaosin perusteet ovat olleet selkeät. Se on tietysti faktaa, että alisuoriutuminen on jatkunut pitkään ja omaakin kärsivällisyyttä on koeteltu. Analyytikon päätöksiä ei kuitenkaan tehdä tunnepohjalta, vaikka harmittaisi.

Toivoisin, että katsoisit vaikkapa tuoreimmasta raportista argumentit, miksi tämä kerta voisi olla erilainen. Ne löytyy jo etusivulta tiivistettynä, ja niistä saa taas olla eri mieltä.

Loputonta luottamusta ei ole, mutta ajurit on käsittääkseni edelleen paikallaan ja rima on asetettu matalalle, koska kaltaisiasi pettyneitä sijoittajia on paljon ja kurssi on alamaissa. Silloin ei tietenkään tarvitse ihmeitä tehdä, että kurssi voisi noustakin. Ja nyt on tietysti jo uusi toimitusjohtajakin puikoissa, joten ehkä tässä pitää rakennella luottamusta tai epäluottamusta uudelleen enemmän tai vähemmän puhtaalta pöydältä.

Toivottavasti tämä selkeytti tilannetta, nyt alkaa toinen palaveri

“Kassavarat katsauskauden lopussa olivat 6,8 miljoonaa euroa (19,0 miljoonaa euroa).” Käyttämättömiä limiittejä on, mutta niistäkin osa päättyy 24.5.2024. Rahoitusjärjestelyjäkö on edessä?

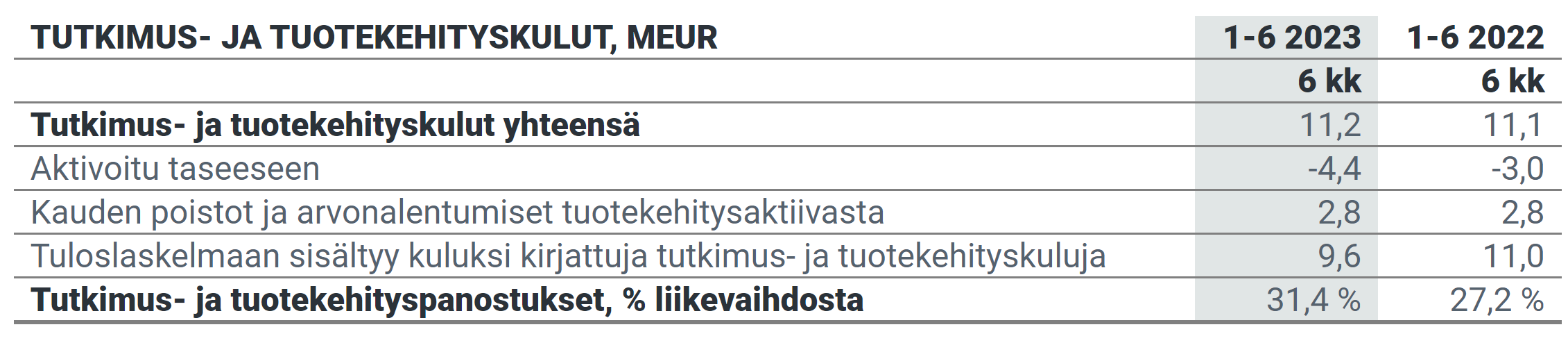

Sitten toisena nämä taseeseen aktivoidut t&k-menot:

Ja kiitos kysymyksestä. Komponenttien saatavuusongelmat eivät liity uniapneaa mittaavaan Respiroon. Respiron kuten yleisestikin uusien lääkintälaitteiksi luettavien tuotteiden myynti kehittyy aluksi maltillisesti. Ennen viranomaishyväksynnän tai myyntiluvan saamista, tuotetta ei voida myydä kliiniseen käyttöön. Hyväksyntään vaaditaan tietty määrä kliinisiä tutkimuksia, mutta hyväksynnän jälkeen asiakkaat (sairaalat, hoitolaitokset, klinikat) tekevät omia kliinisiä tutkimuksia ennen suurempien laite-erien ostamista ja potilashoidon aloittamista uudella teknologiala. Tämä on yleinen markkinakäytäntö.

Toinen merkittävä tekijä on eri maiden erilaiset vakuutuskäytännöt, jotka vaikuttavat laitteiden myyntiin ja prosessiin. Olemme myyneet ja toimittaneet ensimmäisiä Respiroita asiakkaillemme Euroopassa, ja he tekevät parhaillaan omia kliinisiä tutkimuksia osana tuotteen kaupallistamista. Näistä tutkimuksista palaute on ollut positiivista. Teemme aktiivisesti toimenpiteitä kaupallistamisen edistämiseksi ja vahvistamiseksi. Neuvottelemme myös useiden yhteistyökumppaniehdokkaiden kanssa löytääksemme Euroopan myynnille hyvän tuen.

Muutosneuvottelut koskevat yhtiön kaikkia tytäryhtiöitä Suomessa ja neuvottelujen piirissä on noin 600 työntekijää. Suunnitellut toimenpiteet voisivat toteutuessaan johtaa enintään 80 työntekijän irtisanomiseen tai lomauttamiseen.

Analyytikon kommentit Bittiumin eiliseen cost cut -uutiseen.

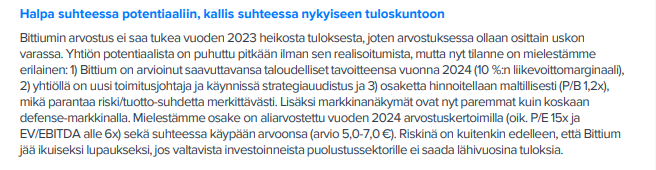

Keino 2024 eli ensi vuotisen tavoitteet saavuttamiseen (10% kasvu, 10% liikevoittomarginaali)

Toimiin on ryhdytty, jotta kannattavuustavoite saavutettaisiin ensi vuonna

Tiedotetuilla toimenpiteillä yhtiö tavoittelee noin 6 MEUR:n vuotuisia kustannussäästöjä, mikä tarkoittaisi merkittävää laskua yhtiön kulurakenteessa ja mahdollistaisi selkeän tulosparannuksen ensi vuonna. Kustannussäästöt ovat kuitenkin tarpeelliset yhtiön tuloskehityksen jäätyä viime vuosina erittäin vaisuksi ja odotuksien voimakkaasta tuloskasvusta ovat jatkuvasti siirtyneet eteenpäin. Tilanne on nyt osittain erilainen, sillä Bittium on arvioinut saavuttavansa taloudelliset tavoitteensa vuonna 2024 (10 %:n liikevaihdon kasvu ja liikevoittomarginaali) ja tämä näkyy myös yhtiön toiminnassa.

Tavoitteiden suhteen liikevaihdon kasvun ei ole mielestämme pitäisi olla ongelma, jos Bittiumin Tough SDR-toimituksien volyymivaihe alkaa ensi vuonna odotuksiemme mukaisesti. Kannattavuustavoite on arviomme mukaan ollut merkittävästi haastavampi, mutta nyt kustannussäästöjen suhteen ensimmäinen merkittävä askel on otettu. Tämä kasvattaa luottamustamme siihen, että merkittävä tulosparannus on ensi vuonna mahdollinen myös ilman voimakasta liikevaihdon kasvua. Silti pitkällä aikavälillä voimakas tulosparannus ja yhtiön potentiaalin ulosmittaaminen vaatii näkemyksemme mukaan taakseen myös kasvavia tuotevolyymeja, koska volyymien kasvun myötä yhtiön kulurakenne voi skaalautua.

Yhtiön potentiaalista on puhuttu pitkään ilman sen realisoitumista ja pidämmekin rohkaisevana, että yhtiön uusi toimitusjohtaja on ryhtynyt aktiivisesti toimiin kannattavuuden parantamiseksi ja tulospotentiaalin realisoimiseksi. Nähtävissä on mielestämme myös strateginen muutos toiminnan fokusoimiseksi, mikä on mielestämme tärkeää.

Päivitetty taloudellinen ohjaus vuodelle 2023

Bittium arvioi vuoden 2023 liikevaihdon olevan samalla tasolla tai alempi kuin edellisvuonna (82,5 miljoonaa euroa vuonna 2022) ja liiketuloksen olevan alempi kuin edellisvuonna (0,3 miljoonaa euroa vuonna 2022). Vuoden 2023 kassavirran odotetaan olevan negatiivinen.

Aiempi taloudellinen ohjaus vuodelle 2023, julkaistu puolivuosikatsauksessa 4.8.2023

Bittium arvioi vuoden 2023 liikevaihdon kasvavan ja liiketuloksen olevan parempi kuin edellisvuonna (82,5 miljoonaa euroa vuonna 2022, 0,3 miljoonaa euroa vuonna 2022). Vuoden 2023 kassavirran odotetaan olevan positiivinen.

Olihan taas ajoitus. Laitoin isomman toimarin sisään 17:50 6kk odottelun jälkeen ja menihän siinä 15 min. No ehkä nyt alkaa tosissaan tehostamistoimet ja tämä oli ikäänkuin lupa toimia.

Tehostamista tarvitaan. Se ei yksin kuitenkaan tulevaisuutta rakenna. Siihen tarvitaan liikevaihdon kasvua ja harmittavasti tämä negari tuli nimenomaan liikevaihdosta eikä kuluista.

Bittiumia en ole jaksanut seurailla. Pari lapsuudenystävää on firmassa töissä. Jotenkin jäänyt sellainen käsitys firmasta, että se on hyvä yhtiö teknologiahifistelystä innostuneelle insinöörille olla töissä. Kaupallisuus ja rahan tekemisen taito on ehkä vähän toissijaista firmassa.

Hyvä firma teknonörtille työpaikaksi siis. Huono sijoittajalle? Nuo tuotteetkin mitä tekevät - automotivea lukuunottamatta sarjat tuppaavat olevaan lyhyitä.

Alihankinta kusahti ja sen seuraukset näkyvät pitkään. Välikäsien kautta kuulin viime talvelta, että jos Bittium tilaa komponentin, se saapuu 1,5 vuoden päästä. Toisin sanoen jos luvattu komponentti ei tulekaan ja pitää vaihtaa vaikkapa toimittajaa, niin tuotantopysähdyksestä tulee pitkä.

Tulosvaroituksesta on tulkittavissa, että jotain mitä on luvattu toimitettavaksi, ei ole saatu toimitettua. Tosin en tiedä johtuuko ongelmat huonojen alihankkijoiden valitsemisesta vai yksinkertaisesti siitä, että Bittium on tilaus-voluumiltaan liian pieni kala ja alihankkija-tapaamiset muistuttavat Speden ilmatilaloukkaus-sketsiä.

Kun yli viisi vuotta sitten tuli eräässä seurassa Bittiumiin sijoittaminen puheeksi, niin kuulin sellaista, että sen pohjalta olisi pitänyt heti lyödä laput laitaan. Tietyn kapean sektorin insinööripiirit eivät ole kovin isot Suomessa. Noh toivottavasti noista ajoista on jotain opittu ja rekrypuoli myös parantunut.

Bittiumin sijoituskeissin osalta kannattaa muistaa taseessa lymyilevät tuotekehitysvelat. Jos bisnes ei lähde vetämään isosti ylöspäin, on luvassa rumaa jälkeä.

")