Terveisiä Bonavan rakennuskannasta. Tässä on ns. pitkäjänteinen tekijä nyt kyseessä, mitään kiirettä ei ole ollut saada vakuuksia takaisin yli 4v valmistumisen jälkeen.

Suomen kustannukset voivat saada paineita siitä että valmistuneen kannan kanssa hierotaan vuosia, eikä se välttämättä tee hyvää uusmyynnillekään. Jää kontteja käsiin kun sijoittajat tietävät mistä ei kannata ostaa.

Maallikkona ja kuluttajana kommentoin, joten ehkä 4v valmistumisen jälkeen oli väärä termi kun talo ei ole koskaan valmistunutkaan.

Herätetään tätä ketjua hieman. Itse olen pidempään seurannut ja omistan tätä hieman.

Bonava teki hyvä alkuvuoden.

Nostoina

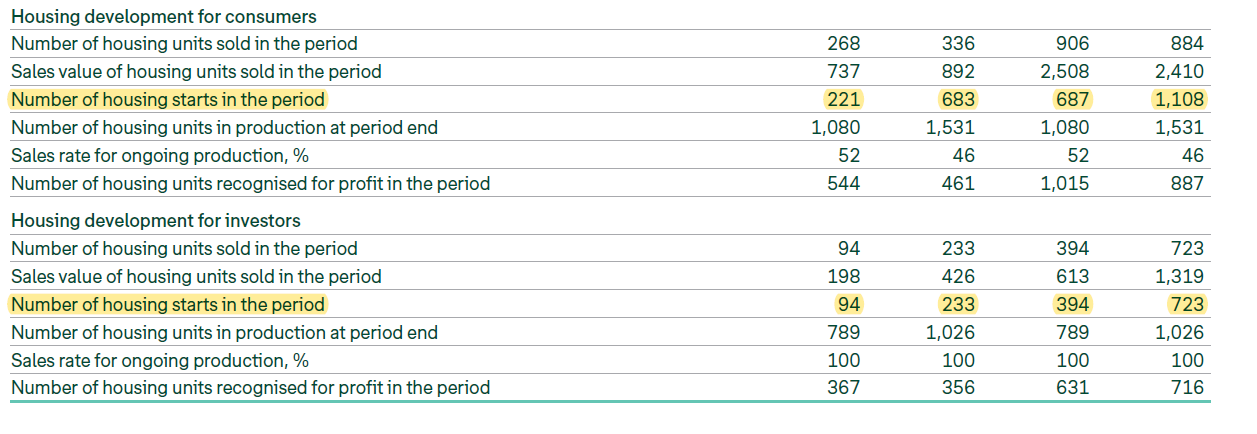

Bruttokate nousi Q2 13,8 → 15,2 ja H1 13,5 → 14,3

EPS Q2 0,71 → 2,01 ja H1 0,65 → 2,73

Samalla osake on laskenut ~64 % vuodessa 91->33 €

Aika miehekäs yli 6 prosentin lasku tänään kuukauden nousun jälkeen. Ei mitään uutisia. Nyt joku tietää jotakin, mitä me muut emme tiedä? Osari tulee torstaina ja silloin selviää mistä on kyse.

STOCKHOLM (Nyhetsbyrån Direkt) Bonavas rapport för det fjärde kvartalet var en “game changer” vad gäller utsikterna för marginaler och byggstarter.

Det skriver ABG Sundal Collier i en analys där rekommendationen för aktien höjs till köp (behåll) och riktkursen höjs till 15 kronor (10), vilket Nyhetsbyrån Direkt skrivit tidigare på måndagen.

Bonava behöver enligt ABG en bruttovinstmarginal på omkring 16 procent för att nå sitt mål om en rörelsemarginal på cirka 10 procent 2026 och bolagets ledning indikerade i samband med rapporten att senare tids projektstarter klarar den nivån. Eftersom ABG och konsensus enligt Infront för närvarande räknar med en rörelsemarginal på cirka 7 procent för 2026, skulle ökad klarhet om marginalerna i nya byggstarter kunna innebära att konsensus för ebit höjs med runt 40 procent, skriver analyshuset.

Vad gäller volymer indikerade bolagets ledning att 2025 bör innebära “betydligt fler” starten än 2024, men sannolikt inte nå den normaliserade kapaciteten på 3.500-4.000.

Inför bolagets kommande kapitalmarknadsdag förväntar sig ABG att ledningen ska adressera de huvudsakliga orosmolnen: klarar balansräkningen mer än 3.000 starter, och räcker byggrätterna till mer än 3.000 starter?

“Vi har ökat effektiviteten, dragit ned på kostnaderna, sänkt skulden från 8 till 3 miljarder kronor och ser en vändning på marknaden från låga nivåer. Bonava är lågt värderat och det gäller nu att få upp värderingen. Vi står inför en enorm värdestegring”, säger Wallin.