Jotkut huomasi Arvopaperin jutusta, että YE löytyy myös minulta salkusta. Olen ostanut osaketta meidän seurannan aloituksen jälkeen muutamaan otteeseen ja ajatukseni on lähtökohtaisesti olla tässä pitkäaikaisena omistajana mukana. Ohessa lyhyet perustelut:

Luotan yhtiön omistajaan ja johtoon. Preato on jo ensimmäisellä järjestelyllä osoittanut osaavansa omistaja-arvoa luovat järjestelyt ja ovat herättäneet pörssiuinujan henkiin.

Rakastan tylsiä kassavirtabisneksiä etenkin tänä aikana. YE:n bisnes on monille epäseksikäs eikä hirveästi kiinnosta laajoja massoja, mutta tekee hyvää kassavirtaa ja korkeaa pääoman tuottoa. Täälläkin saa Joonaksen kanssa melkein kaksistaan höpistä

Arvonluonnin yhtälö yritysjärjestelyissä listatulla yhtiöllä on selkeä. Uskon yhtiö pystyvän ostamaan kohtuullisilla hinnoilla pienempiä listaamattomia sekä kykenevän kehittämään niitä paremmiksi yhtiöiksi.

Nykyinen hintahan ei ole enää erityisen halpa omaan makuun. Toisaalta kuten viimeisimmät kaupat osoittaneet, kun saadaan ostettua järkevillä arvostuksilla kohteita, YE:n kertoimet painuvat jälleen alemmiksi. Ja listaus on vahva valuutta ja kilpailuetu ostokohteisiin.

En osaa tuoda tämän yhtiön osalta keskusteluun mitään uutta, mutta mielenkiinnolla luen kaiken mitä ketjuun ilmestyy. Erityis kiitokset Joonakselle verrokkien avaamisesta tähän, ainakaan yhtään suhteellisesti halvemmalla ei tunnu niiden kyytiin pääsevän.

Yleiselektroniikan ruotsalainen verrokkiyhtiö Volati kertoi hetki sitten ostaneensa suomalaisen JPT-Industria Oy:n koko osakekannan. Kyseessä on yhtiö, joka suunnittelee ja valmistaa rehu- ja lannoitetehtaita sekä elintarviketehtaiden ja voimalaitosten laitteistoja. Kaikki JPT-Industrian suunnittelemat kokonaisuudet ovat aina asiakkaan tarpeisiin räätälöityjä ja kyseessä on Volatin mukaan oman niche-alueensa johtava toimija. Konkreettisia tuote-esimerkkejä ovat muun muassa kaurankuorijat ja rehunpussittimet. JPT-Industrian on tehnyt viime vuosina tasaisesti noin 7 MEUR:n liikevaihtoa. Liiketulosta on kertynyt 2018 kohtuullisen syvää tappiota lukuun ottamatta noin 200 TEUR vuodessa. Linkin takana JPT-Industrian kotisivut.

Volatin alla JPT-Industria vahvistaa viljan- ja rehunkäsittelyyn keskittynyttä Tornumia. Volatin johdon mukaan nyt toteutettu järjestely sopii erinomaisesti Tornumin kasvustrategiaan, sillä JPT-Industrian laaja tuoteportfolio parantaa koko liiketoimintayksikön asemaa järjestelmä- ja turnkey-toimittajana. Tätä strategista logiikkaa vahvistaa myös se, että Volati mainitsi tiedotteessa seuranneensa JPT-Industriaa pidemmän aikaa. Kauppahintaa tiedotteessa ei tyypilliseen tapaan mainittu, mutta Volatin hyvinkin konservatiivinen lähestymistapa huomioiden sen voisi olettaa olleen EV/EBIT-kertoimella noin 4-5x haarukassa. Toki ostetun yhtiön strateginen sopivuus ja niche-asema huomioiden kerroin on voinut olla hieman korkeampikin, mutta joka tapauksessa selvästi alle Volatin omien tasojen (2021e: EV/EBIT 13x).

Ruotsalainen Lifco tiedotti tänään ostaneensa osake-enemmistön italialaisesta MultiOne SRL:stä, joka on pienkuormaajien ja niiden lisäosien (mm. aurat, kauhat ja kourat sekä leikkurit) valmistaja. MultiOne toimii globaalilla skaalalla ja yhtiöllä on jälleenmyyntiä kaikilla mantereilla, joskin pääpaino on Euroopassa (31 maata 58 maan kokonaispeitosta). Vuonna 2020 MultiOnen liikevaihto oli noin 27 MEUR ja Orbis-tietokannan mukaan liikevaihto vuonna 2019 oli 23 MEUR. Viimeisen kuuden vuoden aikana MultiOne on ollut reippaassa kasvuvaiheessa noin 23 % keskimääräistä vuosikasvua heijastellen. Orbis-tietokannan mukaan MultiOne on tehnyt vuosina 2015-2019 keskimäärin 24 % liikevoittomarginaalia ja yli 30 % sijoitetun pääoman tuottoa. Kyseessä siis mitä ilmeisimmin hyvinkin laadukas ja siten mainiosti Lifcon yritysostokriteereihin sopiva yhtiö.

Lifcon alla MultiOne täydentää Demoliton & Tools -liiketoimintayksikkö ja sen sisällä Crane & Excavator Attachments -divisioonaa. Vuonna 2019 Demoliton & Tools -yksikön liikevaihto oli noin 355 MEUR (26 % koko konsernista) ja EBITA:a yksikkö teki noin 80 MEUR:n verran. MultiOne-järjestely oli Lifcolle alkaneen tilikauden toinen. MultiOnen hankinta täydentää Lifcon jo ennestään laajaa kauha- ja kouratarjoamaa, mutta samalla laajentaa myös arvoketjua varsinaisiin (pien)kuormaajiin. Tässä valossa hankinnan strateginen arvo vaikuttaakin hyvältä, sillä nyt Lifco kykenee tarjoamaan tietyille kauha- ja koura-asiakkailleen myös kokonaisia kuormaajaratkaisuja. Toki järjestely luo myös suoraa arvoa, kun huomioidaan Lifcon oma arvostustaso (2021e: EV/EBIT 26x) ja pomminvarmasti selvästi tätä matalammaksi jäänyt MultiOnen kauppahinta.

Myös Indturade-konserni teki järjestysnumeroltaan vuoden toisen transaktion, kun se tiedotti tänään ostaneensa hollantilaisen Fire Proof BV:n koko osakekannan. Kyseessä on vuositasolla noin 7 MEUR vaihtava tukkuri, joka on erikoistunut tulenkestäviin rakennusmateriaaleihin ja -komponentteihin sekä tuotetarjoamaa täydentäviin palveluihin. Yhtiö pyörittää toimintaansa Benelux-maissa ja konkreettisia tuote-esimerkkejä ovat muun muassa pinnoitusmateriaalit, täyteaineet ja kaapelilaatikot. Orbis-tietokannasta ei tällä kertaa löytynyt tietoa siitä, minkälaista kannattavuutta Fire Proof on viime vuosina saanut aikaan. Indutraden kriteerit ja ostetun yhtiön niche-asemoituminen huomioiden kannattavuustaso lienee kuitenkin vähintään hyvä (ts. liikevoittomarginaali > 5 %).

Boreon eli viime perjantaihin asti Yleiselektroniikan ruotsalainen verrokkiyhtiö Momentum Group on viimeisen viikon aikana tehnyt periaatteessa viisi järjestelyä. Viime tiistaina yhtiö tiedotti ostaneensa kolme sähkömekaanisiin palveluihin erikoistunutta yksikköä Assemblin El Ab:lta (ts. kyseessä liiketoimintakauppa). Yhteensä nämä pajat ovat tehneet vuodessa noin 90 MSEK:n liikevaihdon ja ne konsolidoidaan Momentum Groupin Components & Services -segmentin alle. Ostetut liiketoiminnat eivät olleet osa Assemblinin omaa strategiaa ja siksi niille haluttiin löytää parempi koti.

Toisena tai laskutavan mukaan neljäntenä järjestelynä Momentum hankki 70 % enemmistöosuuden Mekano Ab:sta. Mekano on tekninen tukkukauppa, jonka tuotteita ovat muun muassa sähkömoottorit, teollisuuspumput, vaihteistot ja kuulalaakerit. Päämiehinä yhtiöllä on muun muassa Siemensin, ABB:n, Grundforsin ja Atlas Copcon kaltaisia tunnettuja toimijoita. Momentumin mukaan Mekano on vääntänyt vuodessa noin 145 MSEK:n liikevaihtoa ”suotuisalla” kannattavuudella. Orbis-tietokannasta löytyi, että Mekano teki vuosina 2015-2018 keskimäärin noin 6 % liikevoittomarginaalia ja vuonna 2019 pienen tappion. Momentumin alla Mekano lasketaan osaksi Components & Services -segmenttiä.

Momentumin tuorein liike tapahtui myös Ruotsissa, sillä yhtiö osti perjantaina Öbergs i Karlstad Ab:n. Kyseessä on paineilmasovelluksien ja -ratkaisuiden toimittamiseen keskittynyt tukkukauppa ja Momentumin mukaan paikallinen markkinajohtaja. Öbergsille vahvoja teollisuudenaloja ovat Momentumin lausuntojen mukaan paperi- ja sellu- sekä autoteollisuus.

Vuositasolla Öbergs on tehnyt tasaisesti noin 50 MSEK:n liikevaihtoa ja Orbisin kannasta löytyvien tietojen perusteella yli 8 % liikevoittomarginaalia. Sijoitetun pääoman tuottoluvut ovat olleet tavattoman vahvoja ja ne ovat liikkuneet 30 % paremmalla puolella. Myös Öbergs liitetään osaksi Components & Services -segmenttiä. Yhdenkään järjestelyn kauppahintaa yhtiö ei tyypilliseen tapaansa kommentoinut.

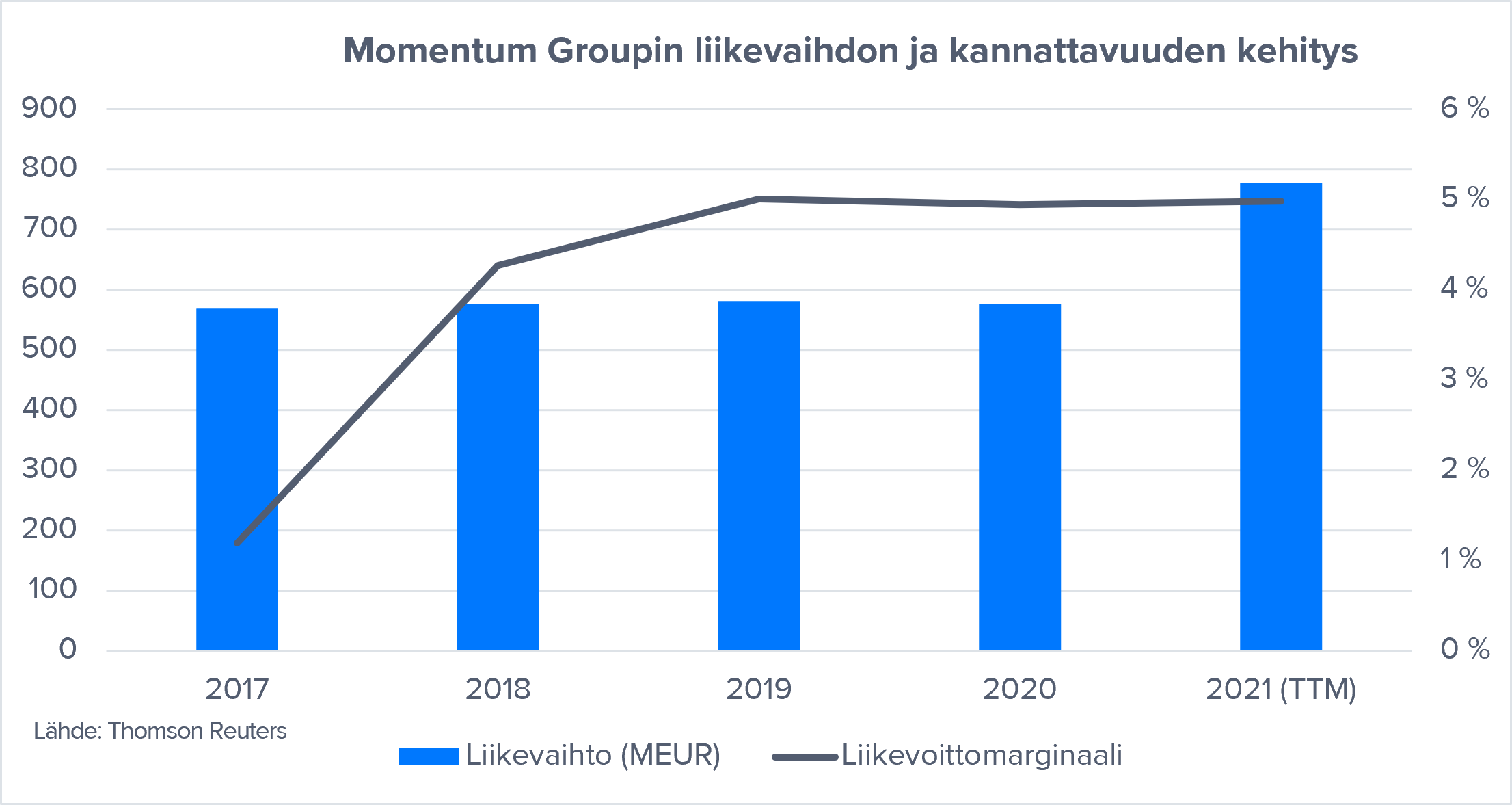

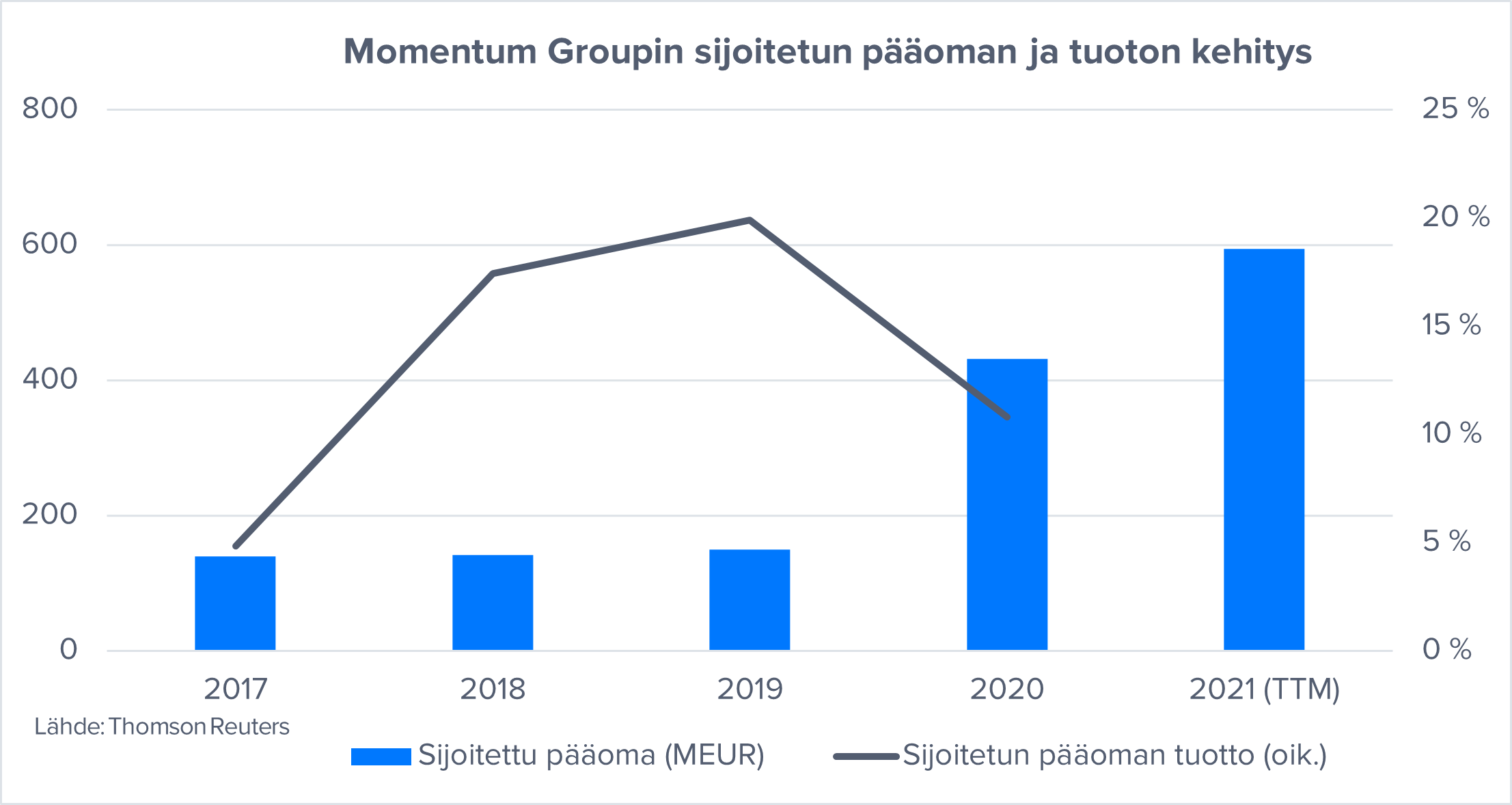

Momentum Group itse on puolestaan teollinen omistaja, joka rakentuu teollisten kulutustavaroiden (mm. hiomakoneiden laikat ja hitsauslangat), komponenttien ja tarvikkeiden (mm. laakerit ja työvaateet) sekä näihin liitännäisten palveluiden tarjoamiseen asemoituneista yhtiöistä. Operatiivisessa mielessä Momentum poikkeaa muista verrokeista, sillä yhtiön rakenteissa ei ole omaa valmistavaa tuotantoa lainkaan. Konserni ohjaa itseään kahden liiketoimintayksikön kautta ja nämä ovat varsinainen nimihirviö Tools, Consumables, Workwear & Protective Equipment (noin 87 % liikevaihdosta TTM 2021) sekä Components & Services (noin 13 % liikevaihdosta TTM 2021). Maantieteellisesti Momentumin fokus on Pohjoismaissa ja yhteensä täältä tuleekin yli 98 % konsernin liikevaihdosta. Suomi on Momentumille kohtuullisen hyvän kokoinen palsta reilulla 13 % liikevaihto-osuudella. Suomen liikevaihto tulee lähes täysin TOOLS-liiketoiminnasta. TOOLSin tarjoama on pääosin pienempää kulutustavaraa, eikä varsinaisia investointihyödykkeitä. Tämän takia Momentumilla / TOOLSilla on vain vähän Boreon Suomen liiketoimintojen kanssa kilpailevia kokonaisuuksia.

Strategisessa mielessä ja pääpiirteissään Momentumin punomat juonet ovat hyvin samankaltaisia kuin muillakin verrokkiyhtiöillä. Eli tiivistettynä tarkoin kriteerein ja kohdennetusti toteutetut yritysostot ovat olennaisessa osassa Momentumin kasvua. Ostetuille yhtiöille myös annetaan muiden verrokkien pelikirjasta tuttu operatiivinen autonomia. Arvoketjun perspektiivistä Momentumin strateginen fokus kuitenkin hieman verrokeista poikkeaa, sillä yhtiön oma fokus vaikuttaa olevan puhtaasti valmistavan toiminnan ulkopuolella.

Konsernin taloudellisena tavoitteena yltää vähintään 15 % vuotuiseen EBITA-kasvuun yli syklin tarkasteltuna sekä tehdä yli 20 % oman pääoman tuottoa. Vuonna 2017 listattu yhtiö on tuloskasvutavoitteessaan onnistunut, mutta pääoman käytön tehokkuudessa on ollut vielä hakemista.

En ole vielä lukenut laajaa raporttia, mutta näyttää että siellä etusivulla th olisi 34e ja Inderesin etusivulla seurattavien kohdassa 33e. Pikkujuttujahan nämä ja teillä varmaan kiireinen viikkokin, mutta kiitos hyvästä työstä, terveisin tyytyväinen B. pienomistaja.

Boreo nostaa omistusosuutensa Noretron Komponentit Oy:ssä 100%:n ostamalla 10%:n vähemmistöosuuden yhtiön toimitusjohtajalta Jukka Rannikolta

Boreo on allekirjoittanut 19.2.2021 yhtiön toimitusjohtajan Jukka Rannikon kanssa sopimuksen, jonka mukaisesti se on nostanut omistusosuutensa 100%:n Noretron Komponentit Oy:ssä (”Noretron”). Boreo on omistanut 90% Noretronin osakekannasta vuoden 2017 tammikuusta lähtien, jolloin se osti enemmistön yhtiön osakekannasta Jukka Rannikolta ja muilta henkilöomistajilta.

Transaktion taustalla on Boreon ja Noretronin johdon yhteinen tavoite on parantaa edellytyksiä Noretronin liiketoiminnan kehittämiseen ja kasvattamiseen osana Boreo-konsernia.

Noretron on vuonna 1995 perustettu yhtiö, joka on erikoistunut korkealuokkaisten sähkömekaniikan komponenttien, kuten audio- ja videoliittimien, AV-kaapeleiden ja -tarvikkeiden sekä laitetuulettimien maahantuontiin ja myyntiin. Yhtiön päämiehiä ovat muun muassa Nidec, Neutrik ja Cordial.

Osakkeista maksettava kauppahinta on noin 0,2 miljoonaa euroa. Kauppahinta maksetaan kaupan toteutushetkellä käteisellä ja toteuttamalla Boreo Oyj:n noin 0,1 miljoonan euron suuruinen suunnattu osakeanti Jukka Rannikolle. Uusien liikkeellelaskettavien osakkeiden lukumäärä on 3.500 kappaletta ja niiden merkintähinta, perustuen 30 päivän kaupankäyntimäärällä painotettuun keskikurssiin Nasdaq Helsinki Oy:n päälistalla 17.2.2021 saakka, on 30,10 euroa osakkeelta ja ne edustavat noin 0,14 prosenttia Boreon osakkeista ja äänistä osakeannin jälkeen. Uusien osakkeiden rekisteröinnin jälkeen Boreon liikkeeseen laskettujen osakkeiden kokonaislukumäärä on 2 581 000. Suunnatulle osakeannille on yhtiön kannalta painava taloudellinen syy, joka on yrityskaupan rahoittaminen ja konsernin liiketoimintojen kehittäminen.

Uudet osakkeet rekisteröidään kaupparekisteriin arviolta 1.3.2021 alkavan viikon aikana perustuen keskimääräiseen rekisteröintiaikaan. Osakkeet kirjataan arvo-osuustileille rekisteröinnin jälkeen ja kaupankäynti uusilla osakkeilla alkaa Nasdaq Helsinki Oy:n päälistalla yhden pankkipäivän kuluessa osakkeiden rekisteröinnistä kaupparekisteriin.

Boreossa on kyllä jotain äärimmäisen mielekästä. Eikös tutkimusten mukaan juuri säännönmukaisia strategisia yritysostoja tekevät firmat saavuta ylituottoja markkinoilla. EV-EBITDA 6 kertoimella ostettaessa ja lainattaessa muutaman prosentin korolla arvonluontia tapahtuu jo ennen synergioita

Oikein mieltä lämmittää, kun menee firman sivuille ja heti ensimmäisenä lävähtää ilmoitus pääkonttorin ja varaston siirtymisestä kalliista Espoosta edullisempaan ja logistisesti järkevämpään sijaintiin Vantaalle

Boreon verrokeista Volati tiedotti hetki sitten ostaneensa ruotsalaisen Duschprodukterin. Kyseessä on nimensä mukaisesti kylpyhuonetuotteiden toimittaja. Volatin kommenttien mukaan yhtiöllä on omassa nichessään vahva markkina-asema ja maantieteellisesti yhtiö vaikuttaa Pohjoismaiden lisäksi myös Baltiassa. Kyseessä on erittäin kannattava toimija, sillä Orbis-tietokannan mukaan yhtiö teki vuonna 2019 noin 7 MEUR:n liikevaihdolla noin 1,3 MEUR:n liikevoiton.

Volatin alla Duschprodukter vahvistaa kodin sisustus- ja tarvikeratkaisuihin erikoistunutta Haboa. Habo puolestaan on osa Trading-liiketoimintayksikköä. Volatin johdon kommenttien mukaan hankinnan teesinä on Habon tuoteportfolion laajentaminen ja maantieteellisen kasvun vauhdittaminen (ts. Duschprodukterin myyntikanavien hyödyntäminen). Perinteiseen tapaan järjestely vaikuttaakin näillä perusteilla osiensa summaa arvokkaammalta. Järjestysnumeroltaan yritysosto oli puolestaan Volatille vuoden toinen.

Yhtiön uudet pitkän aikavälin taloudelliset tavoitteet strategiakaudelle 2021–2023 ovat:

Vähintään 20 % keskimääräinen vuotuinen liikevaihdon kasvu strategiakaudella,

Vähintään 8 % operatiivinen liikevoitto strategiakauden lopussa,

Nettovelka/operatiivinen käyttökate 2-3x (poislukien vertailukelpoisuuteen vaikuttavat erät, sisältäen hankitut liiketoiminnot kuin ne olisi omistettu 12 kuukautta raportointihetkestä), ja

vuosittain kasvava osakekohtainen osinko

Mielenkiintoista nähdä miten rahoitus aiotaan järjestellä. Velkaahan on ihan kohtuullisesti, mutta mikäli synergioita saadaan kaivettua esille ja osinko pidettyä alhaalla niin suhteutettuna käyttökatteeseen investointivaraa on jonkin verran

Nuo ennusteethan eivät sisällä tulevia yritysostoja. Mikäli ostettavaa löytyy ja bisnes kehittyy niin tässäkin on varmasti edessä sama kuin Relaisissa eli tavoitehintoja ja ennusteita saadaan olla hilaamassa ylöspäin säännöllisesti

Johdollahan luulisi olevan paras käsitys siitä, että löytyykö sitä ostettavaa. Voi siis olettaa että kasvu jatkuu ainakin kovempana kuin tavoitehinnassa käytetty 3%.

Hyvä setti! Menee kyllä katseluun tuo viime viikkoinen strategian julkistamistilaisuus, sillä tämä lyhyempi esitys herätti mielenkiinnon. Toimitusjohtaja Kari Nerg jutteli paljon sellaista, mistä tykkäsin.

Yhtiö ei ole itselle kovin tuttu, mitä nyt jonkun yhtiöpäivityksen ja viimeisimmän osarin olen lukenut.

“-- tavoite on jatkuvasti kasvatta meidän luomaa arvoa osakkeenomistajille, elikkä näkisin, että tälle reissulle kannattaa ilman muuta lähteä mukaan”

Onko foorumilaisia jo paljon mukana tällä reissulla? En vielä näillä puheille ole valmis laittamaan jenejäni kiinni, mutta taidanpa vähän penkoa tätä lisää.

Pienellä kasvavalla positiolla Yleiselektroniikan ajoista asti. Itse tykkäsin tästä sijoituskohteena-esityksestä , jopa enemmän kuin cmd päivästä. Jotenkin selkeämpi ja paremmin valmisteltu esitys.

Tekeminen ollut ainakin pari viime vuotta positiivista ja määrätietoista. Joonas koonnut hyvin olennaista firmasta ja toistaiseksi taitaa mennä edelleen vähän tutkan alla, vaikka osakkeen hinta kohonnut hyppäyksin. Pieni vaihtomäärä tuo stabiliteettia hyvässä ja huonossa - jatkossa pyritään purkamaan omistuksen keskittymistä. Se mitä itse eniten mietin, on onko paras tuotto jo saavutettu ?

Hyvin pitkälti samoilla linjoilla Jussin kanssa. Mielestäni tässä on hyvin selkeä sijoituscase: pieniä tai keskisuuria yrityksiä saa kentältä ostettua hyvin edullisesti suhteessa listattujen yhtiöiden (tai esim. Boreon) arvostukseen, joten teoriassa jokainen ostos luo omistaja-arvoa.

Lähtökohtaisesti en ole suuri yritysostojen ystävä. Ihan tilastotkin kertoo, että enemmän ostoista epäonnistuu kuin onnistuu, mutta Boreon lähestymistapa yritysostoihin on varsin erilainen: niitä ei edes yritetä tiukasti fuusioida vaan Boreo on enemmänkin sateenvarjo, joka kerää alleen itsenäisiä toimijoita, joihin toki varmaan ajan kanssa tuo maltillisia muutoksia. Fuusio/integroimisriskiä pidän siis keskivertoa alhaisempana.

Hieman samantapainen yhtiö Helsingistä on Relais, mutta mielestäni Borean toimiala on kiinnostavampi ja myös ostettavaa riittää hyvin pitkään.

Jos katsoo viimeinen parin vuoden kehitystä, niin varmasti on. Toki itselleni riittäisi pitkässä juoksussa murto-osa tuosta tuotosta Hinnoittelun kommentointi on hankalaa ja menee kovin usein metsään, mutta sanotaan näin, että oma sijoitushorisontti on pitkä ja jos yhtiö jatkaa yhtään viime vuosien tekemistä, niin tämä on kyllä paikkansa salkussa ansainnut.