Omistan firman osakkeita. Se on uusin lisäykseni, johon päädyin, sillä ainakin tunnusluvuilla firma on halpaa kuin saippua. Katsokaa näitä vuoden 2018 tilinpäätöksen perusteella laskettuja tunnuslukuja:

Tulee tietenkin muistaa, että matalalle hinnoittelulle on syynsä: yhtiö on epälikvidi ja pieni, kilpailuetu on kyseenalainen, Venäjän liiketoiminta lisää valuutta-, markkina- ja poliittista riskiä.

Näistä seikoista huolimatta ostin yhtiötä, sillä näen kasvupotentiaalia. Omassa skenaariossani ostin maltillista kasvua, vakaata ja kasvavaa osinkotuottoa sekä Venäjän markkinoiden potentiaalia hyvin pienellä riskillä.

Mitä mietteitä muilla foorumilaisilla on? Milloin Inderes ottaa seurantaan? (Eli oikeasti kysymys on, milloin YE raottaa kukkaronnyörejään ja ostaa seurannan?)

Jatkan yksinpuheluani: omavaraisuusaste ja oman pääoman tuotto ovat korkeita. Tämä asia indikoi jonkinnäköistä kilpailuetua. Yhtiö toimii elektroniikkakomponenttien jälleenmyyjänä yritysasiakkaille Suomessa, Baltiassa ja Venäjällä, joten brändiarvo lienee kohdallaan. Myös jo rakennetut asiakassuhteet ja toimitusvarmuus lienevät valtteja, varsinkin Venäjällä.

Yhtiö myös kasvaa, sekä orgaanisesti että yritysostoin. Kassassa on varaa myös tehdä lisäostoja.

Seuraan mielenkiinnolla. Ensi viikolla tulee Q1 -osari, jonka jälkeen täytyy tehdä lisäostoja, jos osake vaikuttaa myös uusien numeroiden perusteella halvalta.

Näin pienessä, suomeksi viestivässä ja sijoittajaviestintään kehnosti panostavassa yhtiössä on yhtiön tilinpäätöksiä penkovalla oman elämänsä Warren Buffetilla mahdollisuus löytää se kuuluisa maassa lojuva satanen.

Mielestäni hyviä huomioita, itsekin aloittelevana sijoittajana päädyin ostamaan YE:tä. Toisaalta yhtiön kapea omistuspohja arveluttaa, sekä suorastaan olemattomat päivävaihdot. Toimiala ei ole lainkaan “mediaseksikäs”, vaan sitä pidetään ymmärtääkseni enemmänkin auringonlaskun alana. Edellinen voinee osoittautua eduksikin, ensi viikolla nähdään…ostetaanko lisää…

Nyt eletään sitten Preaton kanssa, joka on yhtiössä pääomistajana. Se ei ole välttämättä ollenkaan huono asia. Yhtiön piilevä potentiaali voidaan saada tällä omistajalla paremmin esiin. Mene ja tiedä.

Likviditeetti ei tainnut parantua, koska pienomistajille jäi reilu 20% osakkeista. Pidän todennäköisenä, että tulevaisuudessa yhtiö tulee tekemään yritysostoja käyttäen maksuvälineenä osaketta. Tätä varten sen kurssi pitäisi saada nousuun, joten ehkä tämäkin päätyy Inderesin seurattavaksi. Lisäinformaatio tällaisessa yhtiössä on kuitenkin omiaan nostamaan kurssia.

Ensimmäiset puoli vuotta yhtiöllä meni erinomaisesti! EPS 0,43 euroa, omavaraisuusaste on turvallisesti yli 60%. Oman pääoman ja sijoitetun pääoman tuotto lähentelivät jo 20%. Omaa pääomaa osaketta kohden oli Q2 lopussa 5,41 euroa. Yhtiö ei täten ole alle yhdeksässä eurossa hinnalla pilattu. Päinvastoin, näen riski/tuotto -suhteen erinomaisen houkuttelevana.

Tänään tuli osari ulos ja firman tuloskunto näyttää hyvältä.

Tämän vuoden luvut (suluissa vertailukausi):

Liikevaihto 43,9 (41,6) M€

Liikevoitto 2,7 (2,5) M€

EPS 0,7 (0,69) €

Oma pääoma / osake 5,73 (4,91) €

OP tuotto 18,5 (18,1) %

Omavaraisuusaste 62,7 (59,1) %

Arvio on, että vuosi menee samalla tavalla kuin 2018 ja siihen todella päästään. Epävarmuustekijänä on brexit: kun se toteutuu, tulos laskee. Lisäksi on mielenkiintoista nähdä, miten uusi omistaja tulee vaikuttamaan liiketoimintaan.

Yhtiön osinko tullee nousemaan ensi keväänä. Viime vuoden osinko oli 0,33€, joten ensi keväälle voisi odottaa 0,35-0,4 € osinkoa. Tällä lapulla pääsee kiinni siis n. 3,5% osinkotuottoon. Tämä on ihan kohtuullinen korvaus siitä, että yhtiön osakkeen likvidiys on suoraan sanottuna surkea. Tätä ei siis kannata laittaa lyhyeen treidisalkkuun!

E. pitää vielä lisätä, että nouseva ROE lämmittää sydäntä. Laatuyhtiö pääsee yli 20% ja tämä päässee sinne vuoden 2019 aikana, jos mitään totaalista notkahdusta ei tule

Yleiselektroniikka Oyj (”Yleiselektroniikka”) on tänään allekirjoittanut sopimuksen, jolla se ostaa Machinery Group Oy:n (”Machinery”) koko osakekannan Yleiselektroniikan suurimmalta osakkeenomistajalta, Preato Capital AB:lta (”Preato Capital”) ja muilta Machineryn osakkeenomistajilta, 18,750 miljoonan euron käteisvastikkeella. Yrityskaupan toteuttaminen on ehdollinen Yleiselektroniikan ylimääräisen yhtiökokouksen hyväksynnälle. Yleiselektroniikan hallitus tulee kutsumaan koolle ylimääräisen yhtiökokouksen 2.3.2020, joka päättää yrityskaupan hyväksymisestä sekä Yleiselektroniikan yhtiöjärjestyksen toimialan laajentamisesta.

On muuten yhtiöllä harvinaisen tylsä nimi ja toimiala. Pitäisikö ostaa jo ihan senkin takia, usein semmoisissa voi olla piilevää valueta varsinkin jos vähääkään pienempi kioski

En firmaa seuraa mutta tämä Juipin viimeisin viesti kyllä herätti mielenkiinnon että mistä tässä kuviossa on kyse…Voisiko @Joonas_Korkiakoski tai joku muu tietäjä avata?

Machinery on jo vuonna 1911 perustettu, pitkän operatiivisen historian omaava yhtiö, joka on erikoistunut perus- ja rakennusteollisuuden komponentti-, työkone- ja laitetoimituksiin sekä huolto- ja varaosapalveluihin. Yhtiö on viime vuosina kasvanut sekä orgaanisesti että päämiesportfoliota vahvistavien ja sitä kautta uusille tuotealueille laajentuvien (mm. Tornokone-järjestely kesäkuussa 2019) yritysostojen kautta. Machineryn liikevoittomarginaali on viime vuosina ollut toimialan ansaintalogiikkaan suhteutettuna hyvällä noin 6 % tasolla huolimatta toteutettujen yritysostojen kautta tulleista liikearvopoistoista ja niiden aiheuttamista marginaalipaineista (yhtiö noudattanut FAS-standardistoa, jossa liikearvo poistetaan enintään kymmenessä vuodessa). Vuonna 2019 Machineryn liikevaihto oli 52 MEUR ja liikevoittomarginaali IFRS-standardiin konvertoituna 7,4 %.

Yleiselektroniikan omistajarakenne uudistui täysin vuoden 2019 aikana, kun uudeksi pääomistajaksi tuli sijoitusyhtiö Preato Capital. Preato Capital on henkilöomisteinen sijoitusyhtiö, jonka tavoitteena on kohdeyhtiön pitkäaikainen omistaminen ja jatkuva operatiivinen kehittäminen. Uuden omistajan myötä konsernin strategia ja tavoitteet muuttuivat selvästi kasvuhakuisemmiksi. Ensimmäinen askel uuden strategian viitoittamalla tiellä otettiinkin helmikuussa 2020, kun yhtiö tiedotti hankkineensa Machineryn koko osakekannan. Olemme käsitelleet yhtiön yritysostovetoista kasvustrategiaa laajasti viime viikolla julkaisemassamme seurannan aloitus -raportissa (linkki raporttiin: Teknistä tukkukauppaa ja yritysjärjestelyjä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Pähkinänkuoreen tiivistettynä yhtiö pyrkii yritysjärjestelyin sekä vahvistamaan nykyisiä liiketoimintojaan (YE ja Machinery) niitä tukevia järjestelyjä (esim. pienet bolt-on-transaktiot) toteuttamalla että leventämään toimintahorisonttiaan nykyliiketoimintojen ulkopuolelle ja sitä kautta uusiin kasvualustoihin. Isossa kuvassa yhtiö profiloituukin mielestämme teolliseksi omistajaksi, jonka liiketoimintaportfolio on hajautettu ja koostuu yhtiöistä joiden liiketoiminnat ovat ennustettavia sekä pääomakeveitä ja jotka operoivat vähintään kohtuullisella kannattavuustasolla. Toki pidemmän aikavälin arvonluonnissa fokus on myös portfoliossa olevien yhtiöiden operatiivisen toiminnan kehittämisessä.

Olet aivan oikeassa siinä, että jos katsoo vain puhtaasti kohonnutta liikearvoa ja sen osuutta omasta pääomasta voi ihokarvoissa tiettyä levottomuutta havaita. Liikearvoa tarkasteltaessa, oli se sitten absoluuttisesta tai suhteellisesta kulmasta käsin, on mielestäni kuitenkin hyvin tärkeää pyrkiä hahmottamaan kokonaiskuva sekä liikearvoon liittyvä alaskirjausriski ja näkemään tätä kautta pelkän tase-erän taakse. Kokonaiskuvaa ja liikearvon alaskirjausriskiä onkin mielestäni syytä pohtia kahden kiintopisteen kautta: 1) minkälainen ja missä kunnossa liikearvoon liitännäinen operatiivinen toiminta on (ts. konkurssiriski ja liikearvon täysimääräisen alaskirjauksen uhka) ja 2) kuinka paljon tästä liiketoiminnasta on maksettu (ts. riski tulonmuodostuskyvyn heikkenemisestä).

Ensimmäistä kiintopistettä osin sivusinkin aikaisemmassa viestissäni, mutta lyhytkin kertaushan on tunnetusti opintojen äiti. Machineryllä on siis pitkä historia, vahvan päämiesportfolion (uusimpana edustuksena Sanyn kaivinkoneet ja pyöräkuormaajat: Machinery Oy on uusi Sany kaivinkoneiden edustaja Suomessa - Machinery) ja kustannustehokkaan toimintamallin tukemana hyvä kannattavuustaso ja liiketoiminnan pääomakeveästä luonteesta johtuen sekä vahva kassavirta että korkea pääoman tuottokyky. Normaaleissa toimintaolosuhteissa liiketoiminta on luonteeltaan myös varsin ennustettavaa. Näin ollen Machinery on kokonaisuudessaan oikein hyvässä kunnossa. Tästä johtuen myös konkurssiriski ja siten uhkakuva liikearvon totaalisesta alaskirjauksesta on hyvin minimaalinen.

Kauppahinta puolestaan vastasi IFRS-konvertoituna noin 4x EV/EBITDA-kerrointa ja noin 5x EV/EBIT-kerrointa. Kääntäen Machinery maksaa itsensä siis takaisin viime vuoden käyttökatetasolla noin neljässä vuodessa ja liikevoittotasolla noin viidessä vuodessa. Lisäksi kun huomioidaan se, että viime vuoden suoritustaso antaa kohtuullisen osviitan myös pidemmän aikavälin kestävästä tasosta, ei kauppahintaa voi millään muotoa moittia kalliiksi. Näin ollen myöskään liikearvoon ei ole puhallettu ilmaa massiivisten tuloskasvuodotusten loistaessa poissaolollaan. Täten toisenkaan kiintopisteen kautta tarkasteltuna liikearvon osittainenkaan alaskirjausriski ei mielestäni kohoa edellä mainittuja tekijöitä sekä Machineryn keskeisimpiä kilpailuvaltteja heijastellen oleelliseksi.

Miksi muuten tähän yritykseen ei kohdistu palstalla ainakaan tässä threadissa innostusta?

Hiljaisen hiipijän kurssikehitys hakkaa todella monet muut. Mikä juttu? Nousu alkoi vasta marraskuussa, ehkäpä se selittelee. Mukavasti tuplannut pian kurssinsa kuluvassa kuussa

Tämä on näitä tutkan alla hiihtäjiä tai paremminkin liitäjiä. Olen lukenut oman ehdotukseni “lisää dipistä” ainakin kolme kertaa ja todennut, että 14e oli pitkään, muttei taida palata.

Ammattilehden viimeviikkoisessa uutiskatsauksessa oli pieni pätkä Machineryyn ja yhtiön tuoreeseen SANY-edustukseen liittyen. Koko uutiskatsaus katsottavissa kokonaan täältä: Hyviä uutisia! 27.11.2020 - YouTube. Machinery-asia alkaa noin 2:30 korvilta.

Machineryn omille verkkosivuille tulee myös tasaisin väliajoin mielenkiintoisia julkaisuja yhtiöön itseensä / asiakkaisiin liittyen ja näitä kannattaa ehdottomasti lueskelle. Tuorein julkaisu on luettavissa täältä: Suomalainen raskas levytyö on selvinnyt haasteista ennenkin — salaisuus on muuntautumiskyky ja osaaminen - Machinery. Näistä saa mukavan konkreettista tuntumaa siihen, mitä kaikkea Machinery varsinaisen laite- ja komponenttimyynnin lisäksi tekee. Samalla saa myös pientä läpileikkausta asiakastoimialojen kirjoon ja niiden toimintadynamiikkoihin.

Yleiselektroniikan ruotsalainen verrokkiyhtiö Lagercrantz Group tiedotti tänään ostaneensa norjalaisen VP Metall AS:n. Lagercrantzin mukaan VP Metall on korkeajännitteisiin sovelluksiin soveltuvien sähköliitinten markkinajohtaja. VP Metallin toiminta näyttää hyvin vakaalta, sillä Orbis-tietokannan mukaan liikevaihto on ollut vuosina 2015-2019 pieniä piikkejä lukuun ottamatta 4 MEUR:n kieppeillä. Niche-toimijana kannattavuus on ollut erinomainen ja sijoitetun pääoman tuotto keskimäärin yli 45 %.

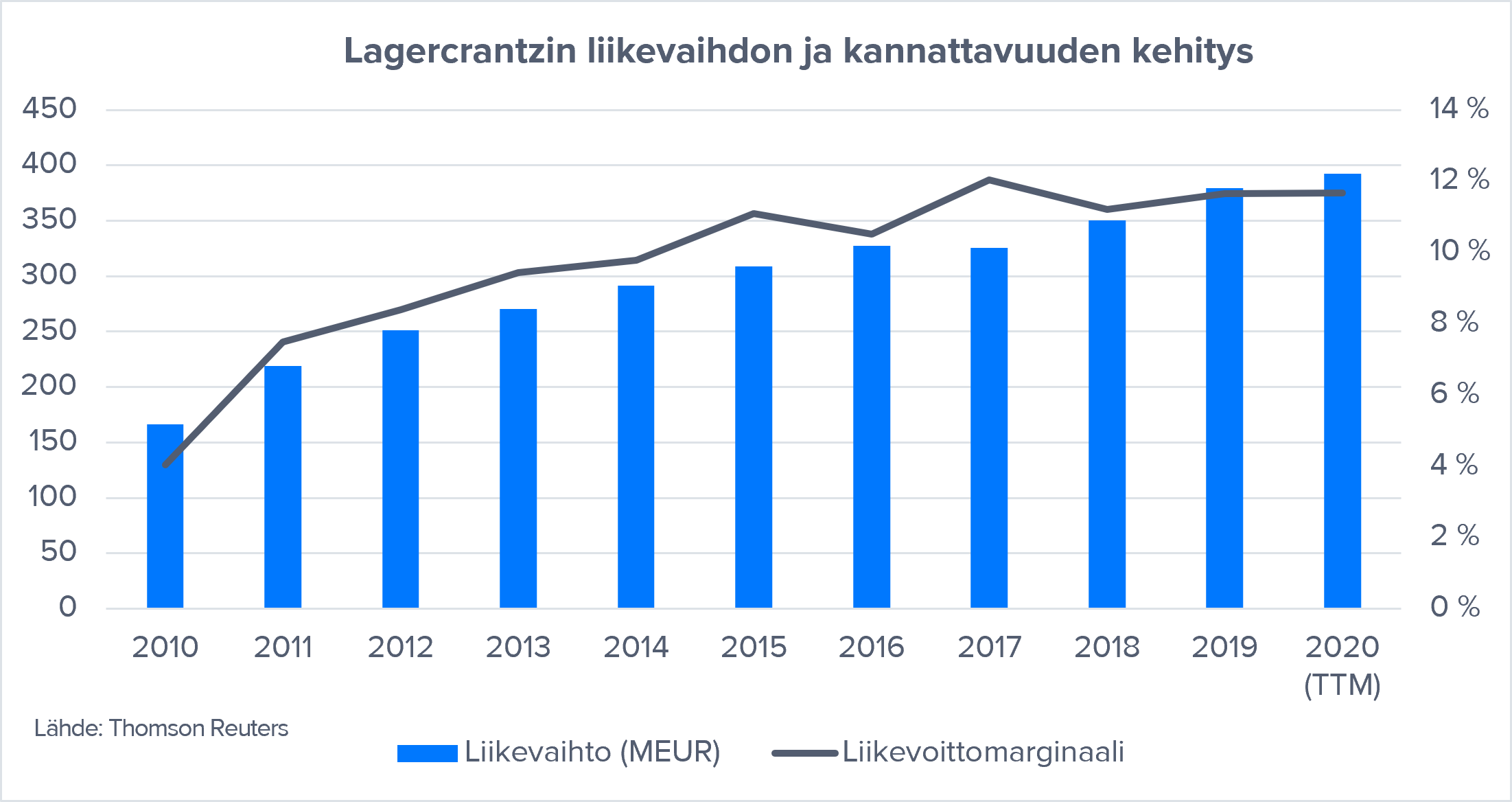

Lagercrantz taas itse on ehkä kaikkein yksinkertaisimpaan muotoon tiivistettynä niche-segmentteihiin ja näiden sisällä johtavissa asemissa olevien yhtiöiden teollinen omistaja. Tämä tekee yritysjärjestelyistä keskeisen osan Lagercrantzin DNA:ta ja niitä yhtiö on toteuttanut vuodesta 2010 lähtien yli 40 kappaletta. Konserni on häärännyt myös Suomessa ja sen myötä Lagercrantzin voisi ainakin jollain tasolla kuvitella käyvän ostokohdekilpaa myös Yleiselektroniikan kanssa. Yhteensä Lagercrantzin portfoliossa on yli 50 yhtiötä. Alla olevat yhtiöt ovat pääosin elektroniikkateollisuuden ja sen eri arvoketjun osien toimijoita. Näin ollen mukana on sekä valmistavia yhtiöitä että tukkukauppaan. Karkeasti noin yritysryppään 50 % liikevaihdosta tulee tukkukaupasta ja 50 % valmistavasta työstä. Viime vuosina konserni on kuitenkin siirtänyt painopistettä asteittain valmistavan työn suuntaan. Tämä on näkynyt myös myyntikatteen kehityksessä.

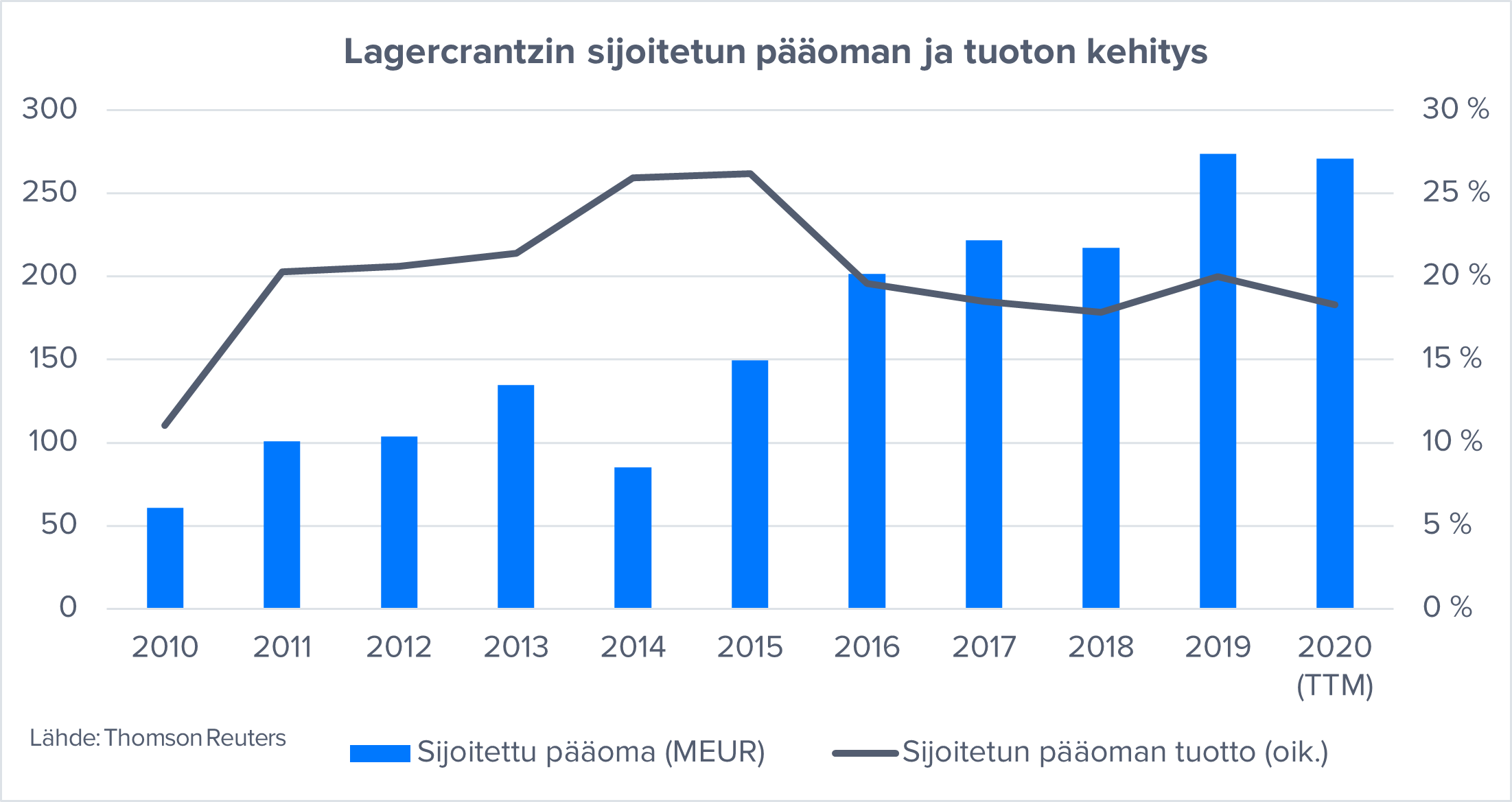

Kuten Yleiselektroniikka, myös Lagercrantz antaa alla oleville yksiköille täysin itsenäiset ohjakset. Tätä mukaillen operatiivista päätöksentekoa ei ohjata konsernitasolta. Yritysjärjestelyjen kautta ei myöskään pyritä löytämään mittavia operatiivisa synergioita, vaan ostettavan kohteen on oltava jo valmiiksi hyvässä kunnossa sekä taloudelisessa että markkinaposition mielessä. Kasvustrategiassa oma paikkansa on toki myös orgaanisilla onnistumisilla. Taloudellisina tavoitteina on vähintään 15 vuotuinen tuloskasvu sekä yli 25 % oman pääoman tuotto. Vähintäänkin kunnianhimoisia tavoitteita on onnistuttu myös lunastamaan, sillä vuosina 2010-2020 (TTM) operatiivinen tuloskasvu on ollut keskimäärin 22 % ja oikaistu oman pääoman tuotto 23 %. Yritysjärjestelyjen saralla tavoitteena on toteuttaa vuosittain 3-5 järjestelyä. Sanomattakin on selvää, että yllä mainittu operatiivinen kehitys on johtanut myös massiiviseen määrään luotua omistaja-arvoa.

Myös toiselta ruotsalaiselta verrokilta saatiin tänään pieni yrityskauppatiedote. Tällä kertaa vuorossa oli Lifco, joka kertoi ostaneensa ruotsalaisen Sendolinen. Sendoline on hammashoitotuotteisiin erikoistunut niche-valmistaja ja myös se on tehnyt viime vuosina noin 4 MEUR:n molemmin puolin ollutta liikevaihtoa. Orbis-tietokannan mukaan pari viime vuotta ovat olleet kannattavuuden vinkkelistä hieman laihoja, mutta vuosina 2015 ja 2016 yhtiö teki oikeinkin pulskaa 14 % nettotulosmarginaalia.

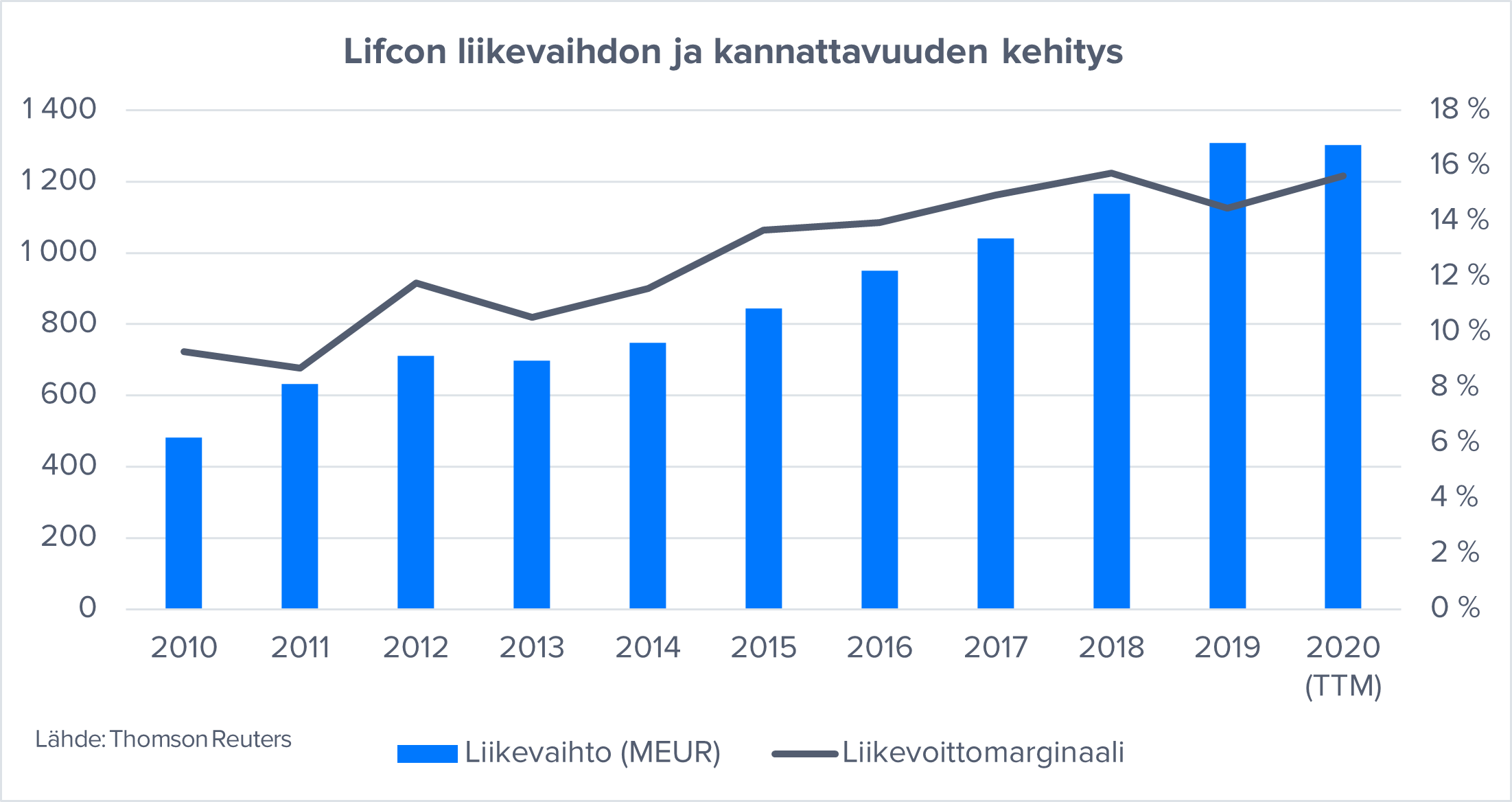

Lifco taasen itse on hyvin samanlaisella perussapluuna toimiva putka kuin Lagercrantzkin (ts. teollinen omistaja niche-alueiden johtaville toimijoille). Omien sanojensa mukaan Lifco pyrkii olemaan turvasatama pienille ja keskisuurille yrityksille. Yritysostot ovat siis toimintamallin a ja o. Näitä onkin tehty reippaan sorttisesti, sillä pelkästään kuluneen vuoden aikana järjestelyjä on toteutettu 11 kappaletta. Kaiken kaikkiaan Lifcon portfoliossa on yhtiöitä yhteensä yli 160.

Lifco ohjaa toimintaansa kolmen liiketoiminta-alueen kautta, jotka ovat Dental (nimensä mukaisesti hammashoitoon erikoistuneita valmistajia ja jakelijoita), Demolition & Tools (raskaan kaluston kuten nostureiden ja kaivinkoneiden palvelmiseen erikoistuneita toimijoita) ja Systems Solutions (erilaisia teollisia ratkaisuita tarjoavia toimijoita, kuten mm. sopimusvalmistajia). Lifcon ja Yleiselektroniikan liiketoiminnoissa on näin ollen tiettyjä yhteneväisyyksiä (mm. läsnäolo rakennusteollisuuden arvoketjussa). Yhtiöiden maantieteelliset jalansijat ovat kuitenkin vielä melko eri näköisiä (Lifcon yhtiöt operoivat korkeintaan välillisesti Suomessa, kun taas Suomi on Yleiselektroniikka-konsernin päämarkkina-alue), eikä Lifcon alla olevista yhtiöistä täysin Yleiselektroniikan vastaavien kanssa samoilla rintamilla taistelevia toimijoita löydy. Toki kilpailua voitaneen käydä ainakin jossain määrin potentiaalisten ostokohteiden tasolla konsernien rakenne- ja painopiste-eroista huolimatta.

Pähkinänkuoressa Lifcon yritysostostrategia on liikuttavan yksinkertainen. Lifco pyrkii olemaan pitkäaikainen omistaja hyvillä kannattavuustasoilla toimiville, matalaa teknologista riskiä kantaville sekä terveissä arvoketjuasemissa oleville toimijoille. Ostetuille yhtiöille yhtiö antaa myös vapauden itsenäiseen päätöksentekoon ja korostaa yrittäjähenkisen kulttuurin merkitystä. Myöskään Lifcon mallissa ei siis pyritä luomaan arvoa paperilla houkuttelevilta näyttävien operatiivisten synergioiden kautta. Tästä konkreettisena esimerkkinä on se, että Lifco ei ole vaihtanut yhdenkään ostamansa yhtiön toimipistettä historiansa aikana.

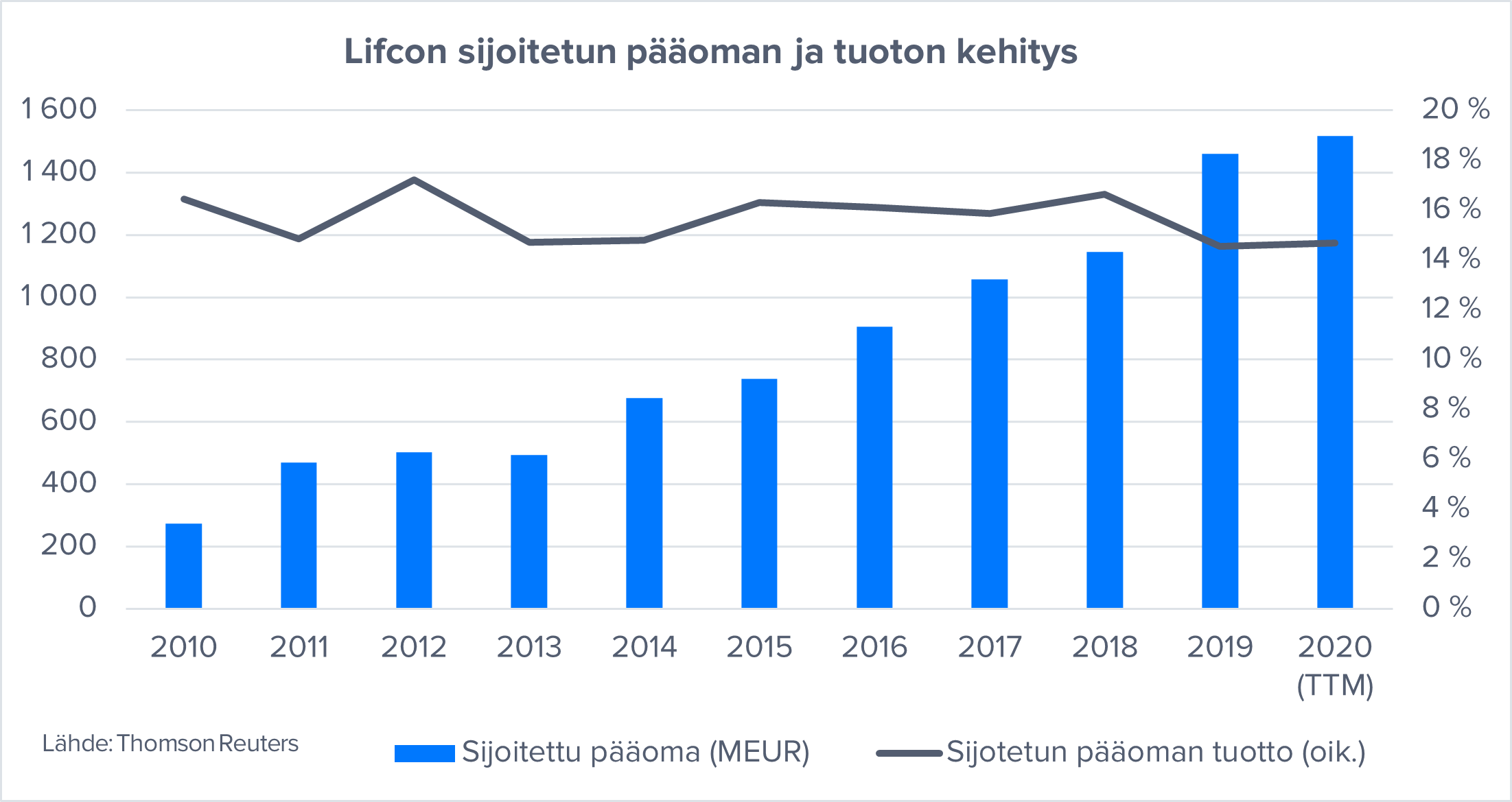

Lifcon taloudellisena kärkihankkeena on yltää kestävään tuloskasvuun. Yhtiön terminologiassa tämä tarkoittaa sitä, että operatiivinen tuloskasvu ylittää orgaanisesti kohdemarkkinan BKT:n kasvun. Tämän päälle tulevat sitten yritysjärjestelyt. Taseensa puolesta yhtiö pyrkii pitämään nettovelka/käyttökatteen 2-3x haarukassa. Tämä on samalla pallokentällä myös Yleiselektroniikalle arvioimamme mukavuusalueen kanssa. Vuosina 2010-2020 (TTM) Lifcon tekeminen on ollut laadukasta, mistä osoituksena on liikevaihdon 10 % ja liikevoiton 16 % vuotuinen kasvu. Taloudelliset tavoitteet on siis tässä valossa kuitattu vähintäänkin komeasti.

Lagercrantz tiedotti tänään aamupäivällä ostaneensa suomalaisen Oy Esari Ab:n Esari on Suomen johtava laitesuojien toimittaja. Pääosa yhtiön asiakkaista ovat teleoperaattoreita, mutta asiakkaina on myös energiateollisuuden toimijoita. Vuonna 2019 Esarin liikevaihto oli noin 5,2 MEUR ja liikevoittoa yhtiö teki 0,4 MEUR.

Lagercrantzin rakenteessa Esari putoaa Mechatronics-liiketoimintayksikön alle ja täydentää siellä jo ennestään olleen Elkapslingin (hankittu vuonna 2012) tarjoamaa. Esari-transaktio oli Lagercrantzille kuluneen vuoden kolmas ja konsernin toimintahistorian 56.