Uusimmassa Ammattilehden Hyviä uutisia -lähetyksessä oli mukavasti asiaa Boreon Raskas Kalusto -liiketoiminnasta ja sen sisältä etenkin Sanyn tarjoamasta. Muutama sana saatiin toki myös Putzmeisterista.

Machineryn puolella voimantuoton tuotevalikoima puolestaan laajeni Doosanin dieselkompressoreilla. Doosan käyttää kompressoreissaan Cumminsin ja Kubotan moottoreita. Kun molemmat näistä moottorivalmistajista ovat jo entuudestaan Machineryn päämiehiä, niin kyseessä on synergiamielessäkin hyvä tuoteportfolion laajennus.

Yhtiön liikevaihto vuonna 2020 oli noin 91 miljoonaa Ruotsin kruunua ja käyttökate noin 10 miljoonaa Ruotsin kruunua. Osakkeista maksettava kiinteä kauppahinta on noin 33 miljoonaa Ruotsin kruunua ja sen perustana oleva velaton kauppahinta (yritysarvo) on noin 40 miljoonaa Ruotsin kruunua. Kiinteä kauppahinta maksetaan kaupan toteutushetkellä käteisellä ja toteuttamalla yhteensä noin 6 miljoonan Ruotsin kruunun suuruinen suunnattu osakeanti Myyjille.

Ei ole hinnalla pilattu firma ainakaan viime vuoden luvuilla. Osa kauppasummasta on tietenkin mukava maksaa moninkertaisesti arvostetulla Boreon osakkeella

Aika nopeaa silti luulisi “sotakassan” taas kertyvän niin että pysytään lähellä tavoitevelkaisuutta, onhan nämä hankinnat jo valmiiksi kannattavia vakaita kassavirtaa sylkeviä yhtiöitä luullakseni kaikki.

Boreon strategian toteutus on ollut ykkösluokkaa viime ajat. En voi kuitenkaan olla päivittelemättä miten tällaisessa vähävaihtoisessa saadaan pikkusummilla hilattua kurssi 70 euroon

Kesän aikana Boreon verrokkiryhmässä on tapahtunut paljon, eikä laakereilla lepäämisestä ole ollut oikeastaan tietoakaan. Indutrade on toteuttanut kesä- ja heinäkuun aikana kaksi yritysjärjestelyä. Kesäkuun alussa yhtiö tiedotti hankkineensa tanskalaisen Buhl & Bønsøe A/S:n koko osakekannan. Kyseessä on tekninen tukkuri, joka on erikoistunut ammattikäyttöön tarkoitettujen mittausinstrumenttien ja -ratkaisuiden toimittamiseen Tanskan kotimarkkinassa. Toimialamielessä tarjoama vaikuttaa hyvin laajalle levittyvältä, sillä se kattaa Indutraden omien kommenttien mukaan mm. kiinteistönhuollon, farmasian, bioteknologian ja ruokatuotannon. Orbis-tietokannan mukaan B&B on viimeisen viiden vuoden aikana takonut tasaisesti noin 600-700 TEUR:n liikevoittoa ja vastaavasti 3 MEUR:n molemmin puolin ollutta liikevaihtoa. Kannattavuus on siis ollut tukkurille häkellyttävän hyvällä tasolla. Indutraden alla B&B menee osaksi Industrial Components -liiketoimintayksikköä.

Heinäkuun alussa Indturade puolestaan tiedotti hankkineensa ruotsalaisen Atlas Industrial Print AB:n koko osakekannan. Atlas Industria on teollisten asiakkaiden tuotemerkkauksiin erikoistunut yhtiö eli kyseessä on niche-valmistaja. Käsittääkseni tuotemerkkaus Atlaksen kontekstissa tarkoittaa muun muassa tarroja, kalvolevyjä ja metallilaattoja. Orbis-tietokannan mukaan Atlas on tehnyt vuosina 2017-2020 5-6 MEUR:n liikevaihtoa ja nakuttanut 15-17 % liikevoittomarginaalia. Tämäkin siis täysin Indutraden niche-markkinaa, hyvää kannattavuutta ja ennustettavuutta painottavan yritysostostrategian mukainen hankinta. Indutraden alla Atlas konsolidoidaan Fluids & Mechanical Solutions -liiketoiminta-alueeseen. B&B oli Indutradelle tämän vuoden kahdeksas ja Atlas vastaavasti yhdeksäs järjestely. Kaiken kaikkiaan liikevaihtoa on ostettu tämän vuoden aikana noin 66 MEUR, kun viime vuonna koko konserni pyöräytti liikevaihtoa noin 1.900 MEUR.

Lifco on puolestaan kesäkuukausina keksinyt itselleen tekemistä toteuttamalla neljä järjestelyä. Kesäkuun alussa yhtiö tiedotti ostaneensa ruotsalaisen Elvärmeprodukter i Skellefteå AB:n koko osakekannan. Ostettu yhtiö on erilaisten lämmitys- ja jäätymisenestoratkaisuiden toimittamiseen erikoistunut putka. Vuonna 2020 Elvärmeprodukter teki noin 3,8 MEUR:n liikevaihdon ja yli 0,5 meur:n liikevoiton. Lifcon sisällä ostettu kokonaisuus konsolidoidaan osaksi Systems Solutions -liiketoiminta-aluetta ja sen sisällä puolestaan Construction Materials -divisioonaa.

Juhannusviikolla Lifco tiedotti hankkineensa osake-enemmistön italialaisesta DVG de Vecchi SRL:stä. Tämä on varsin mielenkiintoinen hankinta, sillä DVG on kahvikoneissa käytettävien komponenttien johtava valmistaja ja jakelija. Lifco ei ole aikaisemmin ollut mukana tätä aluetta liippaavissa toiminnoissa, joten kyseessä on konsernitasollakin uudenlainen aluevaltaus. Varsinainen platform-järjestely tämä ei kuitenkaan ole, sillä sellaiseksi vuositasolla noin 16 MEUR viime vuonna vaihtanut DVG on liian pieni ja se raportoidaankin osana Systems Solutions -liiketoiminta-aluetta ja Service & Distribution -divisioonaa.

Lifcon juhannusviikon toinen hankinta tehtiin myös Italiasta. Tuolloin Lifco tiedotti hankkineensa jälleen osake-enemmistön Next Hydraulics SRL:stä. Next Hydraulics on kevyissä kulkuneuvoissa käytettävien teleskooppinostureiden valmistaja. Yhtiöllä on kolme omaa tuotemerkkiä ja ne ovat: Maxlift, Maxistab, Cobra ja Ant. Viimeisen neljän vuoden aikana Next Hydraulics on tehnyt tasaisesti noin 20-22 MEUR:n liikevaihtoa ja noin 17-20 % liikevoittomarginaalia. Myös tämä yhtiö menee Lifcon sisällä Systems Solutionsiin ja Service & Distribution -divisioonaan. Lifco tuntuu löytävän Italiasta todella laadukkaita teollisia liiketoimintoja aikaisemmin toteutettuja Cangini Benne ja MultiOne -järjestelyjä heijastellen.

Lifon kesän neljäs järjestely oli puolestaan saksalaisen Bode Components GmbH:n hankinta. Kyseessä on hissien turvallisuustuotteiden valmistamiseen erikoistunut niche-toimija. Boden tarjoama kattaa muun muassa turvakytkimiä, kiristyspainoja, köysijarruja ja käyntinopeuden pikasäätimiä. Orbis-tietokannasta ei Boden osalta löytynyt tarkempia tulostietoja, mutta toiminnan niche-luonne ja Lifcon oma lähestymistapa huomioiden liikevoittomarginaalin voisi olettaa olevan kaksinumeroisella tasolla. Liikevaihtotiedot sen sijaan löytyivät ja viime vuosina Boden myynti on pyörinyt 5 MEUR:n molemmilla puolilla. Lifcon alla Bode konsolidoidaan Systems Solutionsiin ja Construction Material -divisioonaan. Kuluvan vuoden aikana Lifco on toteuttanut yhteensä 12 järjestelyä. Vuositasolla näiden ostettujen yhtiöiden liikevaihtokuorma on noin 135 MEUR, kun viime vuonna Lifco ylsi noin 1.400 MEUR:n liikevaihtoon.

Myös Volati on toteuttanut kesän aikana neljä järjestelyä. Volati itseasiassa myös jälleen virtaviivaisti rakennettaan ja liiketoimintojaan, kun se listasi aikaisemmin yhtiöön kuuluneen Bokusgruppenin. Nyt Volati koostuu Salix Group (aik. Trading) ja Industry -liiketoiminta-alueista. Volatin kesän ensimmäinen järjestely oli ruotsalaisen Scanmast AB:n koko osakekannan hankinta. Kyseessä on Volatin omien kommenttien mukaan telekommunikaatio-, valaisu- ja valvontasektoreilla tarvittavien masto- ja torni-infrastruktuurien johtava toimittaja. Operaatiotasolla tämä tarkoittaa sitä, että Scanmast on kyvykkyyttä toimittaa kokonaisia infraprojekteja suunnittelusta aina rakentamiseen, asentamiseen ja ylläpitoon saakka. Telekommunikaatiosektori on Scanmastille tärkein yksittäinen teollisuudenala, kun taas maantieteellisesti Ruotsi on noin 70 % liikevaihto-osuudellaan suurin. Yhtiöllä on toimintaa myös Suomessa ja Norjassa. Volatin strategiaa ja nykyrakennetta ajatellen Scanmastin hankinta on platform-järjestely. Eli toisin sanoen tällä järjestelyllä Volati laajenee kokonaan uuteen liiketoimintaan ja luo laajempaa pohjaa tuleville add-on-järjestelyille. Scanmastin rullaava 12 kuukauden (päättyi Q1:n loppuun) liikevaihto oli noin 30 MEUR ja käyttökatetta yhtiö teki noin 3 MEUR. Tämän järjestelyn yhteydessä Volati poikkeuksellisesti kertoi myös järjestelyn velattoman kauppahinnan (EV), joka oli noin 24 MEUR. EV/EBITDA-kertoimeksi käännettynä tämä tarkoittaa noin 8x.

Kesän toisessa järjestelyssä Volati osti Oslon pörssiin listatun StrongPoint ASA:n etikettiliiketoiminnan. Ostettu liiketoiminta on keskittynyt vähittäiskaupan tarraetikettien valmistamiseen. Volatin näkökulmasta kyseessä on hyvin looginen add-on-järjestely, sillä yhtiön alta löytyy jo ennestään samassa liiketoiminnassa mukana oleva Ettiketto. Ostettu liiketoiminta myös konsolidoidaan osaksi Etikettoa (joka osa Industry-liiketoiminta-aluetta) ja järjestelyn myötä Ettikettosta tulee Volatin mukaan Ruotsin johtava tarraetikettien toimittaja. Ostettu liiketoiminta teki viime vuonna noin 19 MEUR:n liikevaihdon ja 2,5 MEUR:n käyttökatteen. Ettiketto itse puolestaan väänsi noin 30 MEUR:n liikevaihdolla noin 5 MEUR:n käyttökatteen.

Volatin suven kolmas järjestely oli ruotsalaisen Byggsystem Direkt AB:n hankinta. Byggsystem on Isolergund-brändin alla toimiva yhtiö, joka on keskittynyt asuinkiinteistöjen rakennuspohjien (mm. rivitalo- ja villamoduulit) toimittamiseen. Järjestely on S:t Eriks -liiketoimintaa vahvistava (mm. laajeneva tarjoama) add-on-liike. Vuonna 2020 Byggsystemin liikevaihto oli noin 6 MEUR ja liikevoittoa yhtiö teki noin 0,8 MEUR. Neljäs järjestely oli puolestaan espanjalaisen Apisa S.L.:n koko osakekannan hankkiminen. Apisa on Volatin mukaan Espanjan markkinajohtaja viljan ja rehun säilöntä- sekä kuivausratkaisuiden toimittamisessa. Myös tämä liiketoiminta on Volatille jo entuudestaan tuttua konsernin alta löytyvää Tornumia heijastellen. Tässä järjestelyssä myös teollinen logiikka on hyvin samanlainen kuin Byggsystemin kanssa. Viime vuonna Apisa teki noin 15 MEUR:n liikevaihdon. Orbis-tietokannasta ei Apisan tulostasoa löytynyt, mutta Tornumin viime vuosien keskimääräisestä 8 % liikevoittomarginaalista voitaneen kuitenkin joitain johtopäätöksiä vetää. Kuluneen vuoden aikana Volati on toteuttanut yhteensä kuusi järjestelyä. Vuositasolla ostettujen yhtiöiden liikevaihto on yhteensä noin 87 MEUR. Volati itse teki liikevaihto viime vuonna ilman Bokusgruppenia noin 670 MEUR.

Volati järjesti maaliskuun puolivälissä myös pääomamarkkinapäivityksen, jossa yhtiö meni arvonluontimallissaan pintaa syvemmälle ja läpileikkasi tarkemmin myös varsinaisiin liiketoimintoihin. Tämän mielestäni katsomisen arvoisen tilaisuuden ja jälkikäteen tehdyn Q&A-session löytää täältä.

Boreon itsensä kannalta mielenkiintoisin järjestely nähtiin aivan vastikään, kun Wihuri Tekninen Kauppa osti RealMachinery-konsernin ja laajeni samalla maanrakennuskoneiden puolelle. Täällä RealMachineryltä löytyy esimerkiksi Doosanin maanrakennuskoneet, jotka ovat käytännössä Boreon Sany-liiketoiminnan suoria kilpailijoita. Ennestään Wihuri Tekninen Kauppa kilpaili Boreon liiketoimintojen kanssa muun muassa työstökoneissa. Boreon Sany-liiketoimintaan liittyen Kivirockin tuoreimmassa ammattilehdessä oli Sany-asiaa niin sanotusti suoraan kentältä. Lehti on luettavissa täältä ja Sanya käsittelevä leike löytyy sivulta 168-169. Lehdessä oli juttua myös muista kilpailijoista (mm. JCB ja CAT).

@Joonas_Korkiakoski ja @Sauli_Vilen Inderes on selvästi siirtynyt uuteen aikaan, jossa tavoitehinta positiivisella suosituksella voi ylittää selvästi DCF-mallin antaman arvon. Tätä on seltetty raportissa, mutta mielestäni tästä voisi saada jonkin suuremman kommentin, sillä tämä on jonkin verran aiempia Inderesin suosituspolitiikan kommenteista eroava tapa.

Boreon kohdalla tuon voi jokseenkin oikeuttaa tulevilla yritysostoilla, joiden osittaista vaikutusta edellä mainitusti tuo DCF:ä aiempi laskelma haarukoi.

Silti, niin paljon kuin pidänkin Joonaksen työstä niin hyväksyttävä arvostus nousi liian nopeasti ja liian korkealle omaan makuuni.

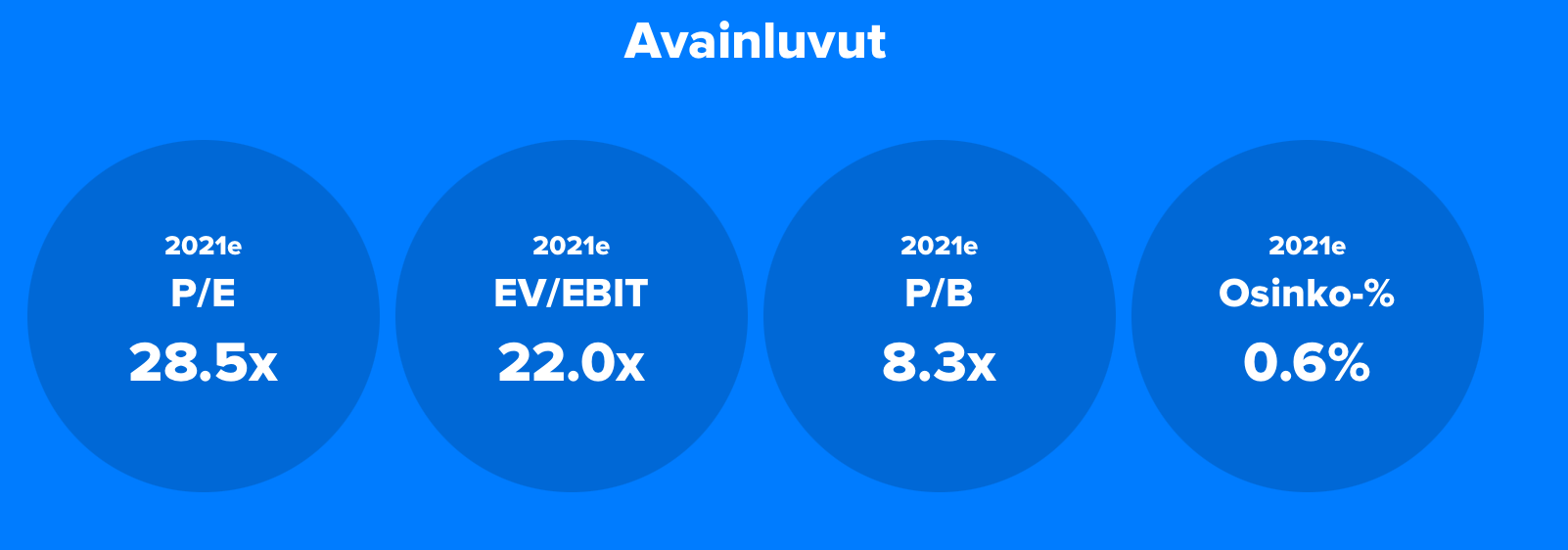

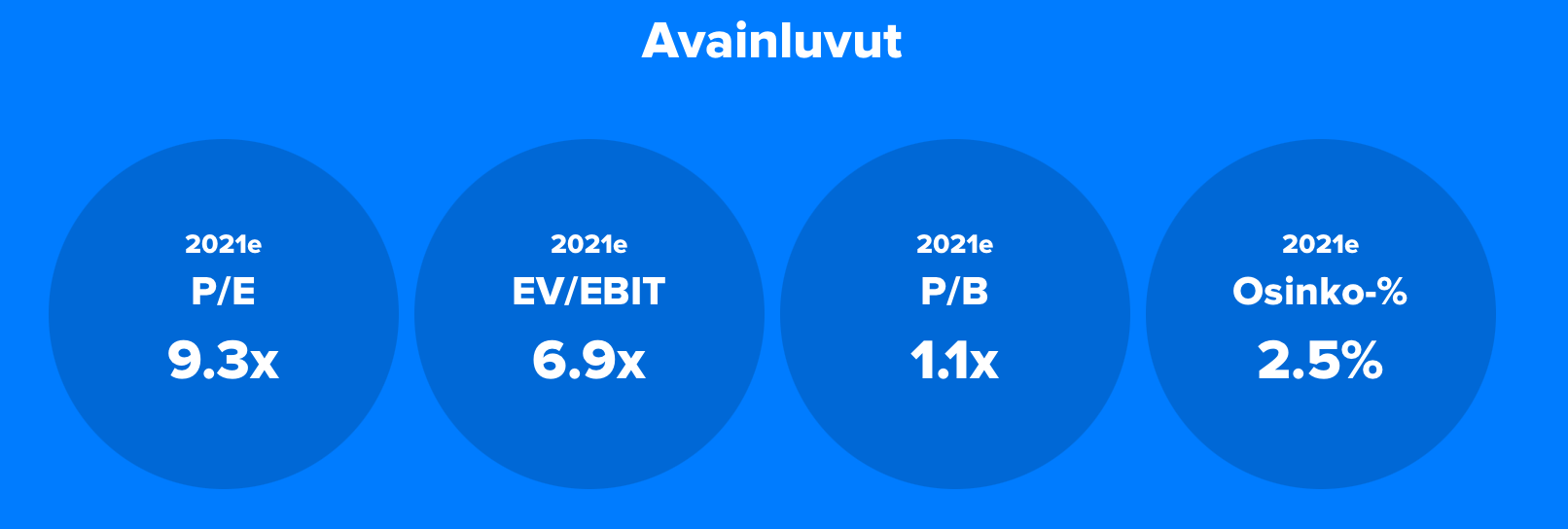

Ensi vuoden loppuun nykyennusteilla P/E luokaa 21.

Tähän väliin ehtinee tulla kourallinen hankintoja. Jos nämä on taas luokkaa 3-6 EV/EBITDA niin mitäpä veikkaatte luodaanko näillä arvoa ja onko todellisuudessa multippelit tästä päivästä eteenpäin katsoen ennusteita alemmat vai ylemmät?

Olisin itsekin silti pitänyt mielelläni vielä hyvän aikaa nuo aiemmat arvostustasot: tarina on vasta alkutekijöissään ja vaikka toistaiseksi strategian toteutus vaikutaa hurjan hienolta ja kurinalaiselta, on pitemmän aikavälin näytöt vielä antamatta.

Helsingin pörssin kiinnostavampia ja potentiaalisimpia “compounder-yhtiöitä”, ja jos hommat etenee kuten vaikuttaa, ei tämä todellakaan ole hinnalla pilattu.

Miten voi ennustaa tulevia yrityskauppoja tavoitehintoihin, kun ei tiedä mitä ostetaan ja mihin rahaan?

Sieltähän voi tulla jotain epäonnistuneita ostoja, jonka hyvästä sillä on negatiivisia vaikutuksia.

Boreon arvonluontimallista on hyvä ymmärtää se, että yritysostot ovat sen kovaa ydintä. Näin ollen järjestelyt eivät ole Boreolle vain kasvustrategiaa täydentäviä ja joskus opportunistisiakin vivahteita omaavia elementtejä, joita tehdään korkeintaan harvakseltaan. Tämä taas käytännössä tarkoittaa sitä, että Boreo tulee myös jatkossa vahvistamaan nykyisiä liiketoimintojaan ja / tai laajenemaan uusiin liiketoimintoihin tarkat laadulliset kriteerinsä täyttävillä ja säännöllisin väliajoin toteutettavilla järjestelyillä.

Strategian etenemisen sisällyttäminen DCF-malliin on kuitenkin mahdotonta, sillä se edellyttäisi sitä, että tekisin oletuksia tulevien yritysjärjestelyjen kokoluokista ja rahoitusrakenteista sekä ostettavien yhtiöiden liiketoimintaprofiileista. Tästä tehtävästä entistä mahdottomamman tekee mielestäni se, että avaruus, josta Boreo sopivia ostokohteita kartoittaa, on erittäin laaja. Boreon tapauksessa DCF:n oikea rooli onkin mielestäni toimia yhtenä lähestymistapana nykyrakenteen käypää arvoa ajatellen. Tätä, edellä mainittuja muita syitä sekä jo nyt toimitettuja järjestelynäyttöjä mukaillen näkemyksen muodostaminen pelkän kassavirtamallin pohjalta olisi mielestäni melko epärationaalista.

Pahimmassa tapauksessa kassavirtamalliin nojaaminen voisi johtaa siihen, että yhtiötä katsottaisiin yli ajan ikään kuin peräpeilin ja siten pelkästään senhetkisten liiketoimintojen kautta. Toki jossain vaiheessa voi hyvin tulla vastaan sekin tilanne, että nykyrakenteen käyvän arvon ja markkinahinnan välinen kuilu on liian suuri (ts. tulevia järjestelyjä hinnoitellaan sisään liikaa) eikä arvostusta pysty perustelemaan oman pääoman tuottopotentiaalinkaan kautta. Mielestäni tällä hetkellä tilanne ei kuitenkaan tällainen ollut. Ymmärrän tietysti, että DCF:n ja tavoitehinnan välinen ero hämmennystä aiheuttaa ja jälkikäteen katsottuna minun olisi pitänyt kyetä argumentoimaan asia raportissa paremmin, pahoittelut tästä.

Yleisesti ottaen Boreon arvostuskertoimista on hyvä huomata vielä se, että koska uudet liiketoiminnat tulevat sisään konserniin pitkin vuotta, näyttää ensimmäisen ennustevuoden kertoimet aina hieman turhan korkeilta. Toisena ennustevuotena mukana taasen on aina senhetkisen rakenteen koko kalenterivuoden tulostaso, minkä takia ne ovat käyttökelpoisempia.

Kävimme tätä samaa tematiikkaa läpi myös tuoreella videolla:

Näissä EV/Sales -kertoimissa on se juttu, kun ne eivät kerro mitään kannattavuudesta tai omistaja-arvon luomisesta. Analyytikoilla on sellainen käsittämätön mankeli että kun ylemmän EV/Sales -arvon yhtiö ostaa alemman EV/Sales -arvon yhtiön ja ostettavan yhtiön liikevaihto arvostetaan samaan EV/Sales -kertoimeen kuin mitä ostajan EV/Sales, niin tämä muka luo omistaja-arvoa.

Eli suomeksi, perusta yhtiö ja sijoita siihen vaikka 30 000 euroa omaa rahaa. Myy matalalla katteella tuotteita tai palveluita että saat mahdollisimman ison liikevaihdon, esim 30 000 euron liikevaihto sijoituksellesi. Sitten myy tämä yhtiö EV/Sales 3:lla eli 90 000 eurolla. Ilmaista rahaa? Miten se toimii? Se toimii kun ostajan P/B on 9,42 kuten Boreolla. Eli sijoittaja tekee annissa 10 000 € sijoituksen Boreolle ja hyväksyy että tätä sijoitusta vastaan hän omistaa 1061 € Boreon omasta pääomasta. Sijoittajilta viedään rahat, rahoilla ostetaan mitä lie firmoja, sitten kurssi kiittää koska tämä on nyt new economy. Olisi edes analyytikot jotain järjen perälautoja tässä.

Joonas sanoikin tuossa asian hyvin:

Perinteisesti yritysostoihin suhtaudutaan skeptisesti siksi, että yhtiöiden välille on yleensä vaikea saada synergioita ja myyjä tuntee myymänsä yhtiön paremmin kuin ostaja. Kauppa on kyseenalainen myyjän informaatioedun vuoksi.

Oletko miten hyvin tutustunut koko keissiin? Boreo ei ole mikään osta-ja-myy-kioski, vaan pyrkii ostamaan pääomakeveita, hyvää kassavirtaa tuottavia ja hyvin kannattavia yhtiöitä ja omistamaan näitä pitkäjänteisesti. Näiden tekemää rahavirtaa sitten pistetään poikimaan uusiin hankintoihin. Kutsuvat sitä korkoa korolle -ilmiöksi. Pitkässä juoksussa pyrkivät olemaan houkutteleva alusta, jossa sekä yhtiön että omistajien ja henkilöstönsä on hyvä kasvaa ja kehittyä paremmin kuin itsenäisinä. Jos tästä saadaan pitemmällä ajalla todisteita, riittänee kohtuullisin arvostuksin myyjiä Boreolle myös jatkossa.

Ja en puhunut EV/Sales -kertoimista, vaan EV/EBITDA (tuttavallisemmin EV/Bullshit Earnings). Kyllä Boreo harkitsee näitä hankintojaan hieman tarkemmin kuin pelkän multippeliarbitraasin kautta. Jos katsoit tuon edellisen ja aiemmat toimitusjohtajan haastattelun, on näitä logiikoita myös hieman raotettu.

Tätä samaa liiketoimintamallia on toteuttanut erittäin menestyksekkäästi useampi verrokki Ruotsissa sekä toki myös muualla maailmalla. Suosittelen tutustumaan noihin yhtiöihin. Joonas on kirjoittanut tästä myös laadukkaita raportteja ja aamuisessa videossa tätä arvostusasiaa avattiin mielestäni myös erittäin hyvin.

Vain aika näyttää onnistuuko Boreo miten strategiansa toteutuksessa, mutta alku on ollut enemmän kuin lupaava. Arvostus voi tuntua kipeältä hetkellisesti näin rajun nousun seurauksena, mutta itse ainakin näen sen hieman optisena harhana jos tässä tuijottaa vain kuluvan tai viime vuoden lukuja tällä liiketoimintamallilla.

Boreon ostamat kioskit on kyllä sitä kokoluokkaa, ettei pitäisi olla paha rasti kokeneille ostajille luoda synergiaetuja.

Lisäksi pieniä elektroniikka-alan yrityksiä on vaikka huru myki Suomessa, eli jos sellaisen omistaja haluaa hankkiutua eroon firmasta, joutuu varmasti myyntihintaa polkemaan.

Imo yritysostoihin strategian perustavilla firmoilla on hyvät tsäänssit tehdä ylituottoa. Katso vaikka Boreon ja esim Relaisin kurssikehityksiä muutaman viime vuoden ajalta.

Olen seurannut Yleiselektroniikkaa vuodesta 2016 ennen konsernin myyntiä uudelle omistajalle. Yhtiö oli erittäin hyvin kannattava, kasvava ja vahvataseinen. Sittemmin kannattavuus on odotetusti heikentynyt velkavetoisen yritysostorälläyksen seurauksena.

Paras mittari olisi Return on Invested Capital, mutta en jaksa ruveta laskemaan sitä. Return on Assets on toiseksi paras kuvaamaan yhtiön johdon kyvykkyyttä. Tästä saadaan Return on Equity kun lisätään taseen vipukerroin. Itse en laske velan ottamista miksikään ansioksi. Vaikka nuo luvut eivät ole missään nimessä huonoja, 4,5x vipu taseessa tuo omat riskinsä näihin bisneksiin. Yhtiön nettovelkaantumisaste on 162,4 %, joten en oikein näe miten kasvua voisi jatkaa ilman osakeantia. Yhtiön kannalta onni että nämä osakemarkkinat ovat ihan sekaisin.

Yritysostoilla kasvavia yhtiöitä on lukuisia ja omastakin salkusta löytyy yksi, mutta harva nyt sentään arvotetaan P/B 9,42 tällaisella taseella ihan vain yritysostoilla kasvun takia.

ROE toki on inflatoitunut huomattavan velkamäärän takia, mutta mitä tuo näyttää olevan tällä hetkellä lähempänä 40 prosenttia kuluvan vuoden ennusteiden mukaan niin kyllähän tulosta syntyy hurjaan tahtiin mikäli merkittävä osa pääomasta kyetään sijoittamaan takaisin bisnekseen

Olen kyllä samaa mieltä, että anti pitäisi järjestää ASAP mikäli ostettavia kohteita vaan löytyy. Arvostustaso sitä tasoa, ettei isompikaan anti merkittävästi dilutoi vanhoja omistuksia