Kyllä mukavan alhaisilla kertoimilla tuo Boreo onnistuu houkuttelemaan yhtiöitä siipiensä alle. EV/EBITDA näyttäisi olevan hankinnassa n. 2.7x. Hyvä pienehkö lisä kokonaisuuteen.

8 tykkäystä

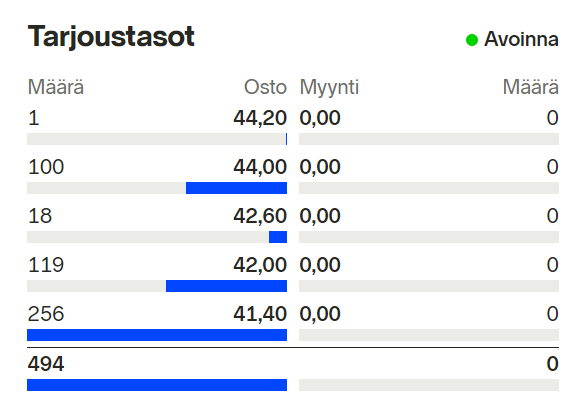

Alkaa Boreolla olemaan jo mielenkiintoinen tilanne kurssin puolella, kun omistajat tietävät ettei näihin hintoihinkaan vielä kannata myydä. ![]()

4 tykkäystä

Eilen ruokaa laittaessa tuli pyöriteltyä tätä Boreon casea päässä. Tulin lopputulemaan, että tämähän on aivan käsittämättömän tehokas työkalu omistaja-arvonluontiin ja lähinnä jäin miettimään miksi vastaavia yrityksiä ei ole enempää joko pääomasijoittajien vetäminä tai pörssissä.

Summataan vielä omat ajatukset, miksi tämä on poikkeuksellisen hyvä case. Suomi on teollisuusmaa saman varsinaisessa merkityksessä. Meitä ei tunneta palvelukonsepteista, brändituotteista tai designista, mutta teollisuutta osataan pyörittää varsin hyvin. Pk-teollisuusyrityksiä on paljon ja hyvin monessa yrittäjäomistajat on lähellä tai yli eläkeiän. Jatkaja löytyy joskus perheestä, mutta kovin usein nykyään ei. Firma saattaa olla hyvinkin kannattava, mutta jatkajaa ei ole ole ja kelle myisit Machineryn, Muottikolmion tai Teitteam Oy:n? Osalle löytyy hyvä ostaja esim. alan isommasta pelurista, mutta monelle ei. Eikä noista firmoista pääomasijoittajat kilpaile.

Sitten on meidän Boreo, joka on valmis tarjoamaan hyvän kodin yritykselle. Ei ehkä sitä kovinta hintaa, mutta kuitenkin helpon kaupan. Toimiala ei ole liian kiveen hakattu, joten ostettavaa riittää. Ostettuja yrityksiä ei yritetä väkisin sulauttaa yhteen, joten yrityskaupan onnistumisen todennäköisyydet kasvaa. Lisäksi maksetut hinnat on niin alhaisia, että vaikka liiketoiminta ottaisi osumaa esim. yrittäjän eläköitymisen jälkeen, puskuria riittää.

Emo puskee hyvää käyttökatetta, jolla on helppo napsia näitä seuraavia matalalla roikkuvia omenoita, jotka rullaavat taas kauppahintaan nähden kovaa käyttökatetta. Ikiliikkuja? ![]()

Miksei kukaan muu sitten tee tätä? Ei mitään hajua, mutta omaa pohdintaa:

- Erittäin (siis ihan oikeasti ERITTÄIN) epäseksikäs toimiala. Jopa tilitoimistot on nykyään kuumaa kamaa sijoittajien keskuudessa, mutta pk-teollisuusyritykset on vielä paljon karvaisempaa kamaa.

- Pääomasijoittajien konseptiin kuuluu usein tarinan rakentaminen. Konsepti toimii kun ostetaan esimerkiksi keskikokoinen rakennusliike ja kerätään sen sateenvarjon alle pienempiä talotekniikka- ja rakennusfirmoja, jotka sulautetaan suurempaan ja näin luodaan kasvuraketti. Hankalampaa myydä tarinaa sijoittajille, jos perustetaan tylsä holdingyhtiö, jonka alla toimii 10 eri firmaa, joilla on vähän mutta ei kovin paljoa tekemistä toistensa kanssa. Miten tämä exitoitaisiin?

- Sijoitusyhtiöiden tarina Helsingin pörssissä ei ole ollut kovin kummoinen (Panostaja, Sievi ym.)

Tässä omaa ajatuksenjuoksua. Ei mitään uutta, eikä kovinkaan järkevää, mutta vahvisti omaa halua pysyä entistä lujemmin kyydissä, vaikka kurssi noussut melkoisesti.

8 tykkäystä

Lifco tehnyt viimeisen reilun viikon aikana pari lisähankintaa kasvualustaansa. Viime viikolla yhtiö tiedotti ostaneensa Isosta-Britanniasta Spinaclean nimisen yhtiön koko osakekannan. Spinacleanin liikevaihto oli vuonna 2020 noin 6,5 MEUR. Kyseessä yhtiö, joka on erikoistunut korkeatasoisemman pesemisen imuroiden ja painepesureiden kehittämiseen ja myyntiin. Korkeatasoisella pesemisellä käsittääkseni viitataan pääosin teolliseen tekemiseen kuten viemäreiden, teollisuushallien ja tuotantotilojen putsaamiseen. Lifcon alla tämä hankinta konsolidoidaan osaksi Systems Solutions -liiketoimintayksikköä (2020: liikevaihto 615 MEUR ja EBITA 115 MEUR).

Tänään Lifco puolestaan tiedotti hankkineensa enemmistön italialaisesta Cangini Benne SRL:stä. Kyseessä on kaivinkoneiden ja kuormaajien lisälaitteiden (mm. aurat, kauhat, kourat ja leikkurit) valmistaja. Cangini Benne toimii kolmen oman brändin kautta ja sillä on liiketoimintaa yli 40 maassa. Toiminnan pääpaino on kuitenkin Euroopassa. Vuonna 2020 Cangini Bennen liikevaihto oli 35 MEUR. Vuonna 2019 liikevaihto oli Orbis-tietokannan mukaan 32 MEUR ja liikevoittomarginaali noin 18 %. Yhtiön suorittaminen on ollut viimeisen viiden vuoden aikana erittäin hyvää, sillä liikevaihto on kasvanut keskimäärin 20 % ja sijoitetun pääoman tuotto pysytellyt keskimäärin hirmuisella 35 % tasolla. Kyseessä siis kiistatta omalla alueellaan oikeinkin laadukas toimija.

Lifcon alla Cangini Benne menee Demolition & Tools -liiketoimintayksikön alle. Vuonna 2020 yksikön liikevaihto oli noin 320 MEUR (24 % koko konsernista) ja EBITA:a yksikkö teki noin 74 MEUR:n verran. Hankinta on luonteeltaan hyvin samankaltainen kuin helmikuun alussa toteutettu MultiOne-järjestely ja uskoisin, että näistä liiketoiminnoista on löydettävissä hyvinkin selkeitä synergioita. Toki järjestely samalla myös vahvistaa Lifcon jo ennestään laajaa kauha- ja kouratarjoamaa sekä arvoketjuasemaa. Tässä valossa hankinta on jälleen hyvinkin lifcomainen ja selkeästi konserniin hyvin sopiva palanen.

Järjestysnumeroiltaan Spinacleanin ja Cangini Bennen hankinnat olivat Lifcolle kuudes ja seitsemäs. Tälle vuodelle liikevaihtoa on ostettu yhteensä noin 80 MEUR, mikä vastaa noin 6 % konsernin viime vuoden liikevaihdosta.

4 tykkäystä

Hyvä katsaus toimitusjohtajalta tänään yhtiökokouksessa:

Kannattaa katsoa myös jos Boreo kiinnostaa, mutta ei ole vielä tuttu. Siinä tuli kertailtua hyvin tätä uudistettua strategiaa.

Tuli muuten sitten viime kirjoittelun lähdettyä tälle matkalle mukaan, eli otin pienen position Boreota salkkuun. Kurssihan tässä on viime aikoina noussut aika terävästi. Tästä (ja ennen kaikkea naftista käteistilanteesta) johtuen ajattelin hajauttaa ostoja yli ajan, sillä position koko on vielä luokkaa alle prosentti salkusta. Tässä on kuitenkin nyt mielestäni sellainen paletti kasassa, että luulen pitkäkestoisen ja hyvätuottoisenkin arvonluonnin olevan hyvinkin mahdollista, joten lisää toki hamuan.

Pari hyvää kalvoa tuosta TJ Nergin katsauksesta:

Toivotaan, että tuosta nyt rakennetusta M&A funktiosta hiotaan timanttia. Löytyy ne parhaat käytännöt ja mallit löytää sopivia yrityksia, ja osata maksaa niistä sopuhinta. Sillä tämä ratas kuitenkin pyörii.

Pitkällä perspektiivillä kuitenkin se, että Boreo on houkutteleva koti ja alusta monille yrityksille kilpistyy siihen kuinka onnistutaan näiden muiden osa-alueiden kehityksessä.

Mielenkiintoistahan tätä on ruveta nyt myös omistajana seuraamaan, kuinka strategian toteutus lähtee pelittämään. Vaikka uskon vahvasti, että tästä voi tulla erinomainen pitkän aikavälin sijoitus, on myös opettavaista seurata tällä pelikirjalla toimivaa yritystä verraten alkutaipaleella. Mikä toimii ja mikä ei? Kyllä tässä oppii sijoittajankin uutta taatusti. Ajattelin seuraavaksi selailla näiden ruotsalaisten verrokkien sijoittajamatskuja, joskos sieltä ammentaisi lisää ajateltavaa. Saa vinkata jos jollain on erityisen hyviä materiaaleja, tai muuta aihetta sivuavaa luettavaa!

4 tykkäystä

Boreo nostettu Jälkipörssiin (maksumuuri). Ei mitään uutta, lähinnä fiilistellään nimen- ja suunnanmuutosta. Kuitenkin positiivista, että näkyvyyttä alkaa tulla mediassa.

Nimenmuutoksen lisäksi uutta on yhtiön osakkeen raju nousu. Pörssin hiljaisiin vuosikausia kuulunut yhtiö on muuttunut kiinnostavaksi sijoituskohteeksi.

2 tykkäystä

Itselle parhaiten ovat toimineet Lifcon, Volatin ja Indutraden materiaalit. Volatilla oli itse asiassa pääomamarkkinapäivä noin kuukausi takaperin. Tästä ja sen jälkeen järjestetystä Q&A-osiosta löytyy englanniksi tekstitetty versio yhtiön sijoittasivuilta, jos toinen kotimainen ei taivu.

Kirjapuolelta voisin suositella William Thorndiken The Outsidersia. Ei ole varsinaisesti suoraa asiaa Boreon ja verrokkien ajattelumaailmaa, mutta yhteisenä nimittäjänä on kuitenkin arvonluonti jatkuvien yritysjärjestelyjen kautta.

6 tykkäystä

Kiitos Joonas vinkeistä! Lifcon matskuja olen jo ehtinyt hieman sieltä täältä selaillakin. Pitääpä tsekata tuo Volatin CMD.

The Outsiders on ihan paras kirja! Se tulee varmaan luettua viimeistään kesälomalla taas uudestaan, olisko se jo sitten kolmas kierros… ![]()

3 tykkäystä

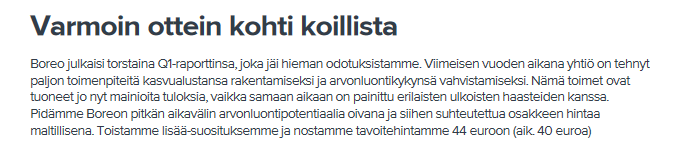

Tuoretta yhtiöpäivitystä tulospäivän iltapalaksi:

https://www.inderes.fi/fi/varmoin-ottein-kohti-koillista

Palan painikkeeksi vielä haastattelu:

Kun tuota Karin juttelua kuuntelee, jää tunne että siellä on totisesti kääritty hihat ja hommia paiskitaan hyvällä meiningillä.

7 tykkäystä

Juuri näin. Ehdottomasti katselusuositus tuolle pätkälle kaikille Boreosta kiinnostuneille!

Ketjussa oli aiemmin juttua yrityskaupoista, niiden onnistumistodennäköisyyksista ym. Heikkilä & Vilen käsitteli asiaa showssaan tovi sitten: https://www.youtube.com/watch?v=6Ggg4pB5yOM

Ei nyt varsinaisesti mitään uutta, mutta ihan leppoisaa kuunneltavaa, jos aihe kiinnostaa.

3 tykkäystä

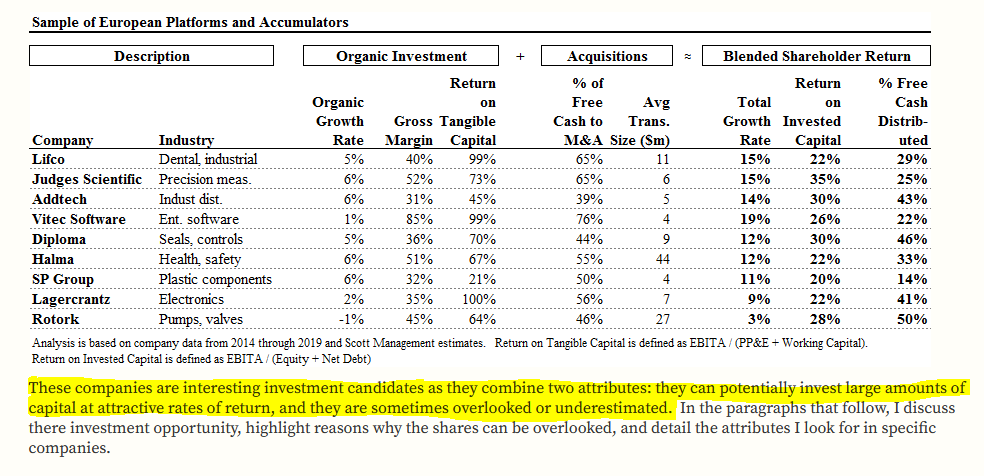

Scott Management (tuntematon suuruus itselleni) on horissut sarjayhdistelijöistä reilu vuosi sitten sijoittajakirjeessään:

Ihan hyvää settiä, siellä jälleen tuttuja nimiä mukana myös Joonaksenkin käyttämistä Boreon verrokeista.

Pari poimintaa:

Lukusuositus!

3 tykkäystä

Uusimmassa Ammattilehden Hyviä uutisia -lähetyksessä oli mukavasti asiaa Boreon Raskas Kalusto -liiketoiminnasta ja sen sisältä etenkin Sanyn tarjoamasta. Muutama sana saatiin toki myös Putzmeisterista.

Koko lähetyksen voi katsoa täältä: Hyviä uutisia! 14.5.2021 - YouTube

Machineryn puolella voimantuoton tuotevalikoima puolestaan laajeni Doosanin dieselkompressoreilla. Doosan käyttää kompressoreissaan Cumminsin ja Kubotan moottoreita. Kun molemmat näistä moottorivalmistajista ovat jo entuudestaan Machineryn päämiehiä, niin kyseessä on synergiamielessäkin hyvä tuoteportfolion laajennus.

Machineryn oman uutisleikkeen voi lukea täältä: Machinery Oy on uusi Doosan dieselkompressoreiden edustaja Suomessa - Machinery

10 tykkäystä

Mielenkiintoinen pieni add-on yritysosto: Boreo ostaa Milcon Oy:n, vahvistaa asemaansa elektroniikan komponenttien arvoketjussa ja järjestää osana yritysostoa suunnatun annin Milconin omistajalle ja toimitusjohtajalle | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

EV/EBITDA noin 3,1 ja mahdollisen lisäkauppahinnankin jälkeen vain ~4,6

8 tykkäystä

Boreosta juttua arvopaperissa (maksumuuri). Yritystä seuraaville ei varsinaisesti mitään uutta, mutta mukavaa, että yhtiö saa näkyvyyttä. Pääpointit:

- Preaton tulo omistajaksi muutti suunnan

- Uusi bisnes perustuu yrityskauppoihin

- Velkaantuneisuus kasvanut yrityskauppojen myötä

- Kova tiimi

- Arvostus alhainen verrattuna ruotsalaisiin verrokkeihin

2 tykkäystä

Yhtiön liikevaihto vuonna 2020 oli noin 91 miljoonaa Ruotsin kruunua ja käyttökate noin 10 miljoonaa Ruotsin kruunua. Osakkeista maksettava kiinteä kauppahinta on noin 33 miljoonaa Ruotsin kruunua ja sen perustana oleva velaton kauppahinta (yritysarvo) on noin 40 miljoonaa Ruotsin kruunua. Kiinteä kauppahinta maksetaan kaupan toteutushetkellä käteisellä ja toteuttamalla yhteensä noin 6 miljoonan Ruotsin kruunun suuruinen suunnattu osakeanti Myyjille.

Ei ole hinnalla pilattu firma ainakaan viime vuoden luvuilla. Osa kauppasummasta on tietenkin mukava maksaa moninkertaisesti arvostetulla Boreon osakkeella ![]()

4 tykkäystä

Hyvällä tahdilla ja huokeilla hinnoilla tippuu nyt näitä hankintoja melko tiheään tahtiin. Hienoa!

Linkataas tänne vielä Joonaksen maino vastaus Boreon pääomarakenteen kehittämiseksi, mikäli joku miettii onko tässä kohta edessä velan sulattelua: Boreon pääomarakenteen kehittäminen? | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Aika nopeaa silti luulisi “sotakassan” taas kertyvän niin että pysytään lähellä tavoitevelkaisuutta, onhan nämä hankinnat jo valmiiksi kannattavia vakaita kassavirtaa sylkeviä yhtiöitä luullakseni kaikki.

Boreon strategian toteutus on ollut ykkösluokkaa viime ajat. En voi kuitenkaan olla päivittelemättä miten tällaisessa vähävaihtoisessa saadaan pikkusummilla hilattua kurssi 70 euroon

Ajattelin jatkaa hiljaista rotaatiota näiden välillä mikäli kurssihulluus jatkuu. Sama pääomistaja, vähän samaa strategiaa

4 tykkäystä

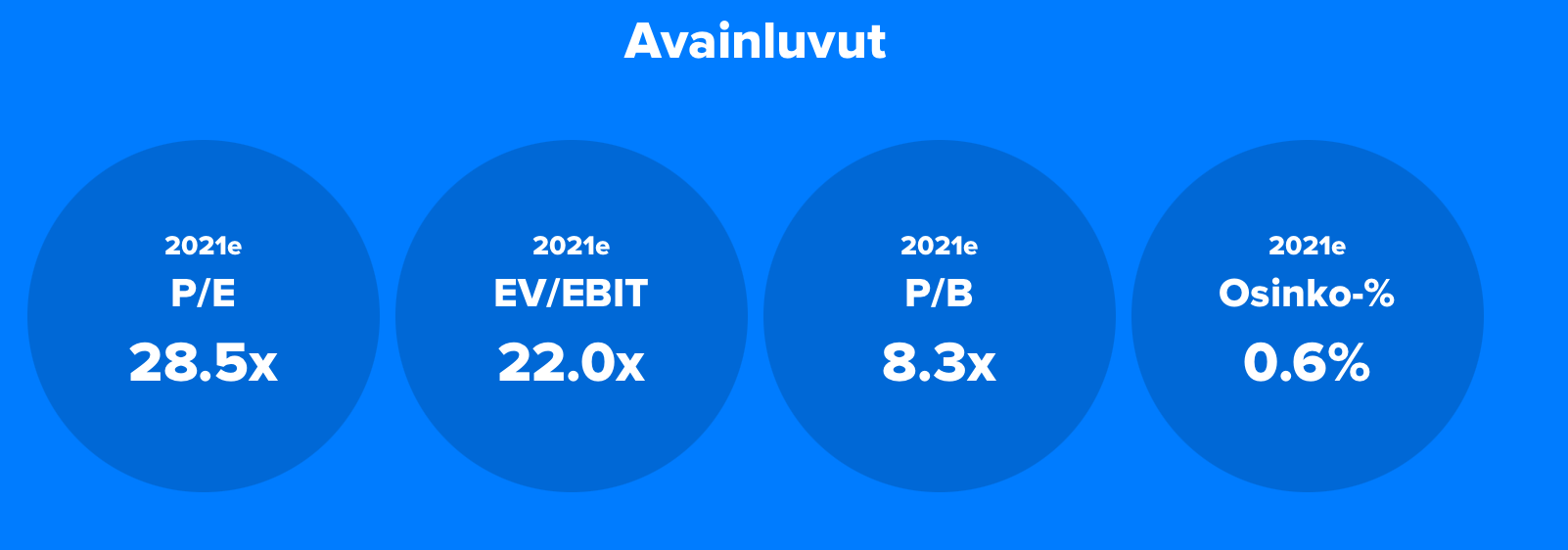

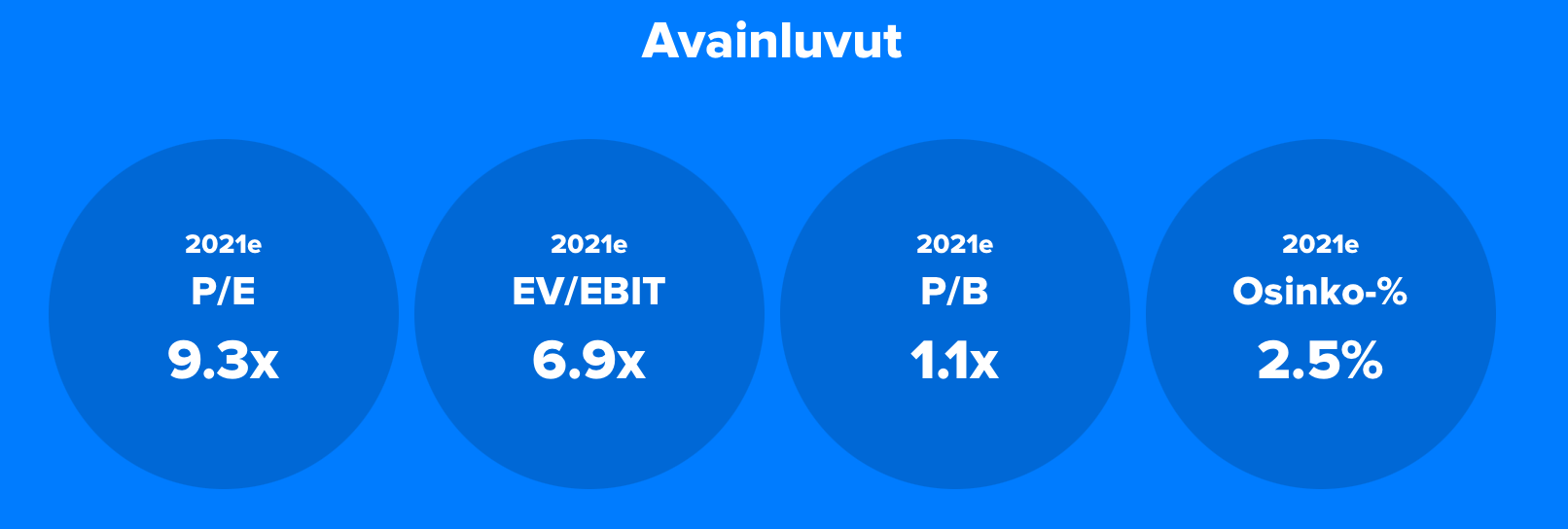

Veikkaan, että ylempi Boreo. Minkä putiikin kertoimia alemmat on?

1 tykkäys

Oltava Sievi Capital, kertoimista sekä samasta pääomistajasta päätellen.

4 tykkäystä

Kesän aikana Boreon verrokkiryhmässä on tapahtunut paljon, eikä laakereilla lepäämisestä ole ollut oikeastaan tietoakaan. Indutrade on toteuttanut kesä- ja heinäkuun aikana kaksi yritysjärjestelyä. Kesäkuun alussa yhtiö tiedotti hankkineensa tanskalaisen Buhl & Bønsøe A/S:n koko osakekannan. Kyseessä on tekninen tukkuri, joka on erikoistunut ammattikäyttöön tarkoitettujen mittausinstrumenttien ja -ratkaisuiden toimittamiseen Tanskan kotimarkkinassa. Toimialamielessä tarjoama vaikuttaa hyvin laajalle levittyvältä, sillä se kattaa Indutraden omien kommenttien mukaan mm. kiinteistönhuollon, farmasian, bioteknologian ja ruokatuotannon. Orbis-tietokannan mukaan B&B on viimeisen viiden vuoden aikana takonut tasaisesti noin 600-700 TEUR:n liikevoittoa ja vastaavasti 3 MEUR:n molemmin puolin ollutta liikevaihtoa. Kannattavuus on siis ollut tukkurille häkellyttävän hyvällä tasolla. Indutraden alla B&B menee osaksi Industrial Components -liiketoimintayksikköä.

Heinäkuun alussa Indturade puolestaan tiedotti hankkineensa ruotsalaisen Atlas Industrial Print AB:n koko osakekannan. Atlas Industria on teollisten asiakkaiden tuotemerkkauksiin erikoistunut yhtiö eli kyseessä on niche-valmistaja. Käsittääkseni tuotemerkkaus Atlaksen kontekstissa tarkoittaa muun muassa tarroja, kalvolevyjä ja metallilaattoja. Orbis-tietokannan mukaan Atlas on tehnyt vuosina 2017-2020 5-6 MEUR:n liikevaihtoa ja nakuttanut 15-17 % liikevoittomarginaalia. Tämäkin siis täysin Indutraden niche-markkinaa, hyvää kannattavuutta ja ennustettavuutta painottavan yritysostostrategian mukainen hankinta. Indutraden alla Atlas konsolidoidaan Fluids & Mechanical Solutions -liiketoiminta-alueeseen. B&B oli Indutradelle tämän vuoden kahdeksas ja Atlas vastaavasti yhdeksäs järjestely. Kaiken kaikkiaan liikevaihtoa on ostettu tämän vuoden aikana noin 66 MEUR, kun viime vuonna koko konserni pyöräytti liikevaihtoa noin 1.900 MEUR.

Lifco on puolestaan kesäkuukausina keksinyt itselleen tekemistä toteuttamalla neljä järjestelyä. Kesäkuun alussa yhtiö tiedotti ostaneensa ruotsalaisen Elvärmeprodukter i Skellefteå AB:n koko osakekannan. Ostettu yhtiö on erilaisten lämmitys- ja jäätymisenestoratkaisuiden toimittamiseen erikoistunut putka. Vuonna 2020 Elvärmeprodukter teki noin 3,8 MEUR:n liikevaihdon ja yli 0,5 meur:n liikevoiton. Lifcon sisällä ostettu kokonaisuus konsolidoidaan osaksi Systems Solutions -liiketoiminta-aluetta ja sen sisällä puolestaan Construction Materials -divisioonaa.

Juhannusviikolla Lifco tiedotti hankkineensa osake-enemmistön italialaisesta DVG de Vecchi SRL:stä. Tämä on varsin mielenkiintoinen hankinta, sillä DVG on kahvikoneissa käytettävien komponenttien johtava valmistaja ja jakelija. Lifco ei ole aikaisemmin ollut mukana tätä aluetta liippaavissa toiminnoissa, joten kyseessä on konsernitasollakin uudenlainen aluevaltaus. Varsinainen platform-järjestely tämä ei kuitenkaan ole, sillä sellaiseksi vuositasolla noin 16 MEUR viime vuonna vaihtanut DVG on liian pieni ja se raportoidaankin osana Systems Solutions -liiketoiminta-aluetta ja Service & Distribution -divisioonaa.

Lifcon juhannusviikon toinen hankinta tehtiin myös Italiasta. Tuolloin Lifco tiedotti hankkineensa jälleen osake-enemmistön Next Hydraulics SRL:stä. Next Hydraulics on kevyissä kulkuneuvoissa käytettävien teleskooppinostureiden valmistaja. Yhtiöllä on kolme omaa tuotemerkkiä ja ne ovat: Maxlift, Maxistab, Cobra ja Ant. Viimeisen neljän vuoden aikana Next Hydraulics on tehnyt tasaisesti noin 20-22 MEUR:n liikevaihtoa ja noin 17-20 % liikevoittomarginaalia. Myös tämä yhtiö menee Lifcon sisällä Systems Solutionsiin ja Service & Distribution -divisioonaan. Lifco tuntuu löytävän Italiasta todella laadukkaita teollisia liiketoimintoja aikaisemmin toteutettuja Cangini Benne ja MultiOne -järjestelyjä heijastellen.

Lifon kesän neljäs järjestely oli puolestaan saksalaisen Bode Components GmbH:n hankinta. Kyseessä on hissien turvallisuustuotteiden valmistamiseen erikoistunut niche-toimija. Boden tarjoama kattaa muun muassa turvakytkimiä, kiristyspainoja, köysijarruja ja käyntinopeuden pikasäätimiä. Orbis-tietokannasta ei Boden osalta löytynyt tarkempia tulostietoja, mutta toiminnan niche-luonne ja Lifcon oma lähestymistapa huomioiden liikevoittomarginaalin voisi olettaa olevan kaksinumeroisella tasolla. Liikevaihtotiedot sen sijaan löytyivät ja viime vuosina Boden myynti on pyörinyt 5 MEUR:n molemmilla puolilla. Lifcon alla Bode konsolidoidaan Systems Solutionsiin ja Construction Material -divisioonaan. Kuluvan vuoden aikana Lifco on toteuttanut yhteensä 12 järjestelyä. Vuositasolla näiden ostettujen yhtiöiden liikevaihtokuorma on noin 135 MEUR, kun viime vuonna Lifco ylsi noin 1.400 MEUR:n liikevaihtoon.

Myös Volati on toteuttanut kesän aikana neljä järjestelyä. Volati itseasiassa myös jälleen virtaviivaisti rakennettaan ja liiketoimintojaan, kun se listasi aikaisemmin yhtiöön kuuluneen Bokusgruppenin. Nyt Volati koostuu Salix Group (aik. Trading) ja Industry -liiketoiminta-alueista. Volatin kesän ensimmäinen järjestely oli ruotsalaisen Scanmast AB:n koko osakekannan hankinta. Kyseessä on Volatin omien kommenttien mukaan telekommunikaatio-, valaisu- ja valvontasektoreilla tarvittavien masto- ja torni-infrastruktuurien johtava toimittaja. Operaatiotasolla tämä tarkoittaa sitä, että Scanmast on kyvykkyyttä toimittaa kokonaisia infraprojekteja suunnittelusta aina rakentamiseen, asentamiseen ja ylläpitoon saakka. Telekommunikaatiosektori on Scanmastille tärkein yksittäinen teollisuudenala, kun taas maantieteellisesti Ruotsi on noin 70 % liikevaihto-osuudellaan suurin. Yhtiöllä on toimintaa myös Suomessa ja Norjassa. Volatin strategiaa ja nykyrakennetta ajatellen Scanmastin hankinta on platform-järjestely. Eli toisin sanoen tällä järjestelyllä Volati laajenee kokonaan uuteen liiketoimintaan ja luo laajempaa pohjaa tuleville add-on-järjestelyille. Scanmastin rullaava 12 kuukauden (päättyi Q1:n loppuun) liikevaihto oli noin 30 MEUR ja käyttökatetta yhtiö teki noin 3 MEUR. Tämän järjestelyn yhteydessä Volati poikkeuksellisesti kertoi myös järjestelyn velattoman kauppahinnan (EV), joka oli noin 24 MEUR. EV/EBITDA-kertoimeksi käännettynä tämä tarkoittaa noin 8x.

Kesän toisessa järjestelyssä Volati osti Oslon pörssiin listatun StrongPoint ASA:n etikettiliiketoiminnan. Ostettu liiketoiminta on keskittynyt vähittäiskaupan tarraetikettien valmistamiseen. Volatin näkökulmasta kyseessä on hyvin looginen add-on-järjestely, sillä yhtiön alta löytyy jo ennestään samassa liiketoiminnassa mukana oleva Ettiketto. Ostettu liiketoiminta myös konsolidoidaan osaksi Etikettoa (joka osa Industry-liiketoiminta-aluetta) ja järjestelyn myötä Ettikettosta tulee Volatin mukaan Ruotsin johtava tarraetikettien toimittaja. Ostettu liiketoiminta teki viime vuonna noin 19 MEUR:n liikevaihdon ja 2,5 MEUR:n käyttökatteen. Ettiketto itse puolestaan väänsi noin 30 MEUR:n liikevaihdolla noin 5 MEUR:n käyttökatteen.

Volatin suven kolmas järjestely oli ruotsalaisen Byggsystem Direkt AB:n hankinta. Byggsystem on Isolergund-brändin alla toimiva yhtiö, joka on keskittynyt asuinkiinteistöjen rakennuspohjien (mm. rivitalo- ja villamoduulit) toimittamiseen. Järjestely on S:t Eriks -liiketoimintaa vahvistava (mm. laajeneva tarjoama) add-on-liike. Vuonna 2020 Byggsystemin liikevaihto oli noin 6 MEUR ja liikevoittoa yhtiö teki noin 0,8 MEUR. Neljäs järjestely oli puolestaan espanjalaisen Apisa S.L.:n koko osakekannan hankkiminen. Apisa on Volatin mukaan Espanjan markkinajohtaja viljan ja rehun säilöntä- sekä kuivausratkaisuiden toimittamisessa. Myös tämä liiketoiminta on Volatille jo entuudestaan tuttua konsernin alta löytyvää Tornumia heijastellen. Tässä järjestelyssä myös teollinen logiikka on hyvin samanlainen kuin Byggsystemin kanssa. Viime vuonna Apisa teki noin 15 MEUR:n liikevaihdon. Orbis-tietokannasta ei Apisan tulostasoa löytynyt, mutta Tornumin viime vuosien keskimääräisestä 8 % liikevoittomarginaalista voitaneen kuitenkin joitain johtopäätöksiä vetää. Kuluneen vuoden aikana Volati on toteuttanut yhteensä kuusi järjestelyä. Vuositasolla ostettujen yhtiöiden liikevaihto on yhteensä noin 87 MEUR. Volati itse teki liikevaihto viime vuonna ilman Bokusgruppenia noin 670 MEUR.

Volati järjesti maaliskuun puolivälissä myös pääomamarkkinapäivityksen, jossa yhtiö meni arvonluontimallissaan pintaa syvemmälle ja läpileikkasi tarkemmin myös varsinaisiin liiketoimintoihin. Tämän mielestäni katsomisen arvoisen tilaisuuden ja jälkikäteen tehdyn Q&A-session löytää täältä.

Boreon itsensä kannalta mielenkiintoisin järjestely nähtiin aivan vastikään, kun Wihuri Tekninen Kauppa osti RealMachinery-konsernin ja laajeni samalla maanrakennuskoneiden puolelle. Täällä RealMachineryltä löytyy esimerkiksi Doosanin maanrakennuskoneet, jotka ovat käytännössä Boreon Sany-liiketoiminnan suoria kilpailijoita. Ennestään Wihuri Tekninen Kauppa kilpaili Boreon liiketoimintojen kanssa muun muassa työstökoneissa. Boreon Sany-liiketoimintaan liittyen Kivirockin tuoreimmassa ammattilehdessä oli Sany-asiaa niin sanotusti suoraan kentältä. Lehti on luettavissa täältä ja Sanya käsittelevä leike löytyy sivulta 168-169. Lehdessä oli juttua myös muista kilpailijoista (mm. JCB ja CAT).

20 tykkäystä