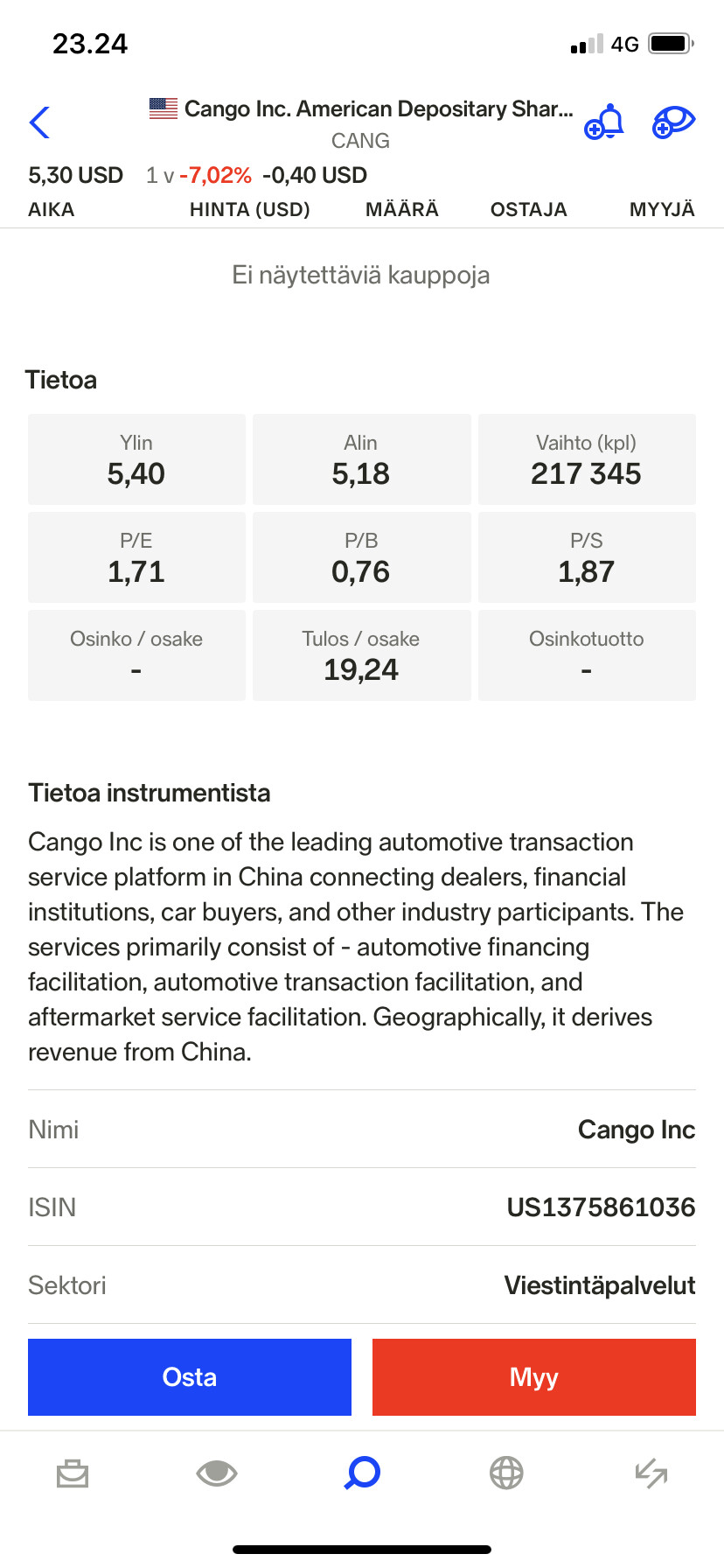

Cango Inc - CANG

Kerrottakoon heti alkuun, että yritys toimii Kiinassa ja yritys riskiprofiililtaan ei todellakaan ole mikään Sampo.

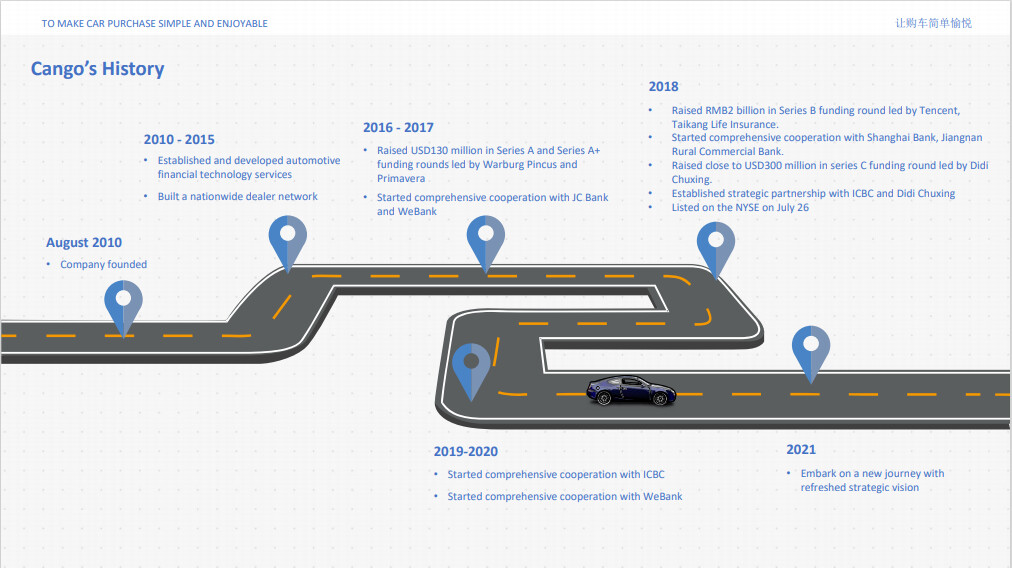

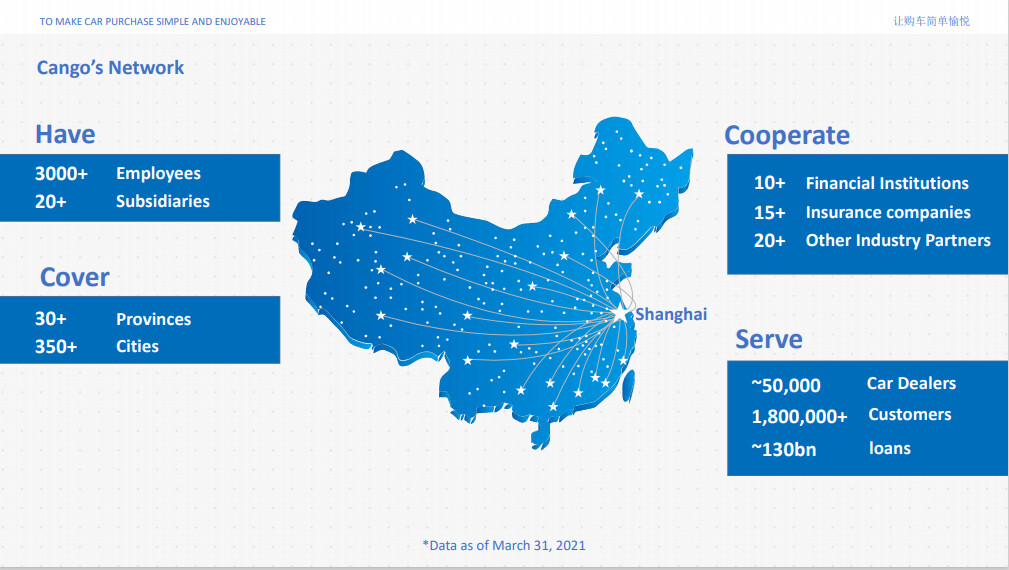

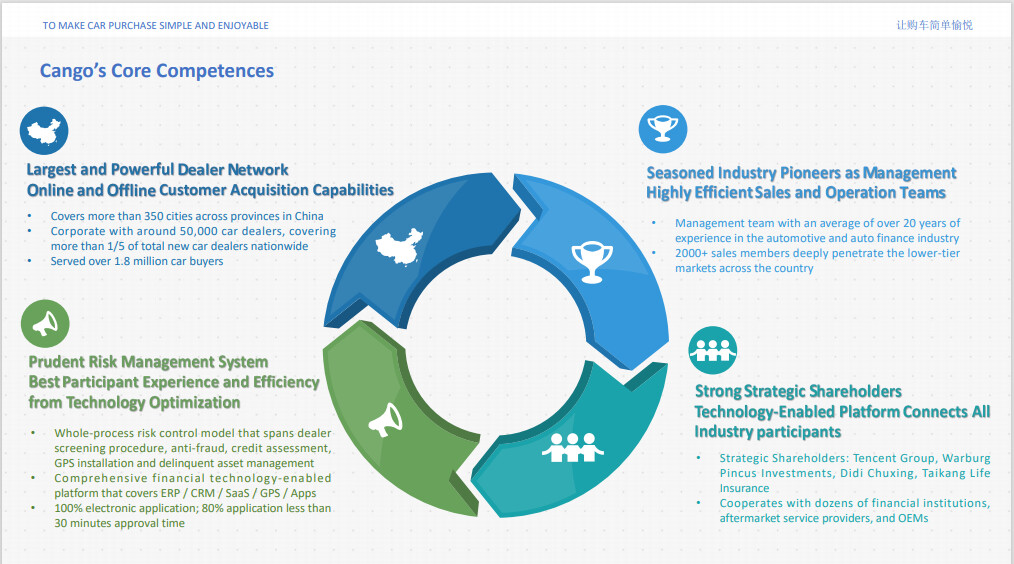

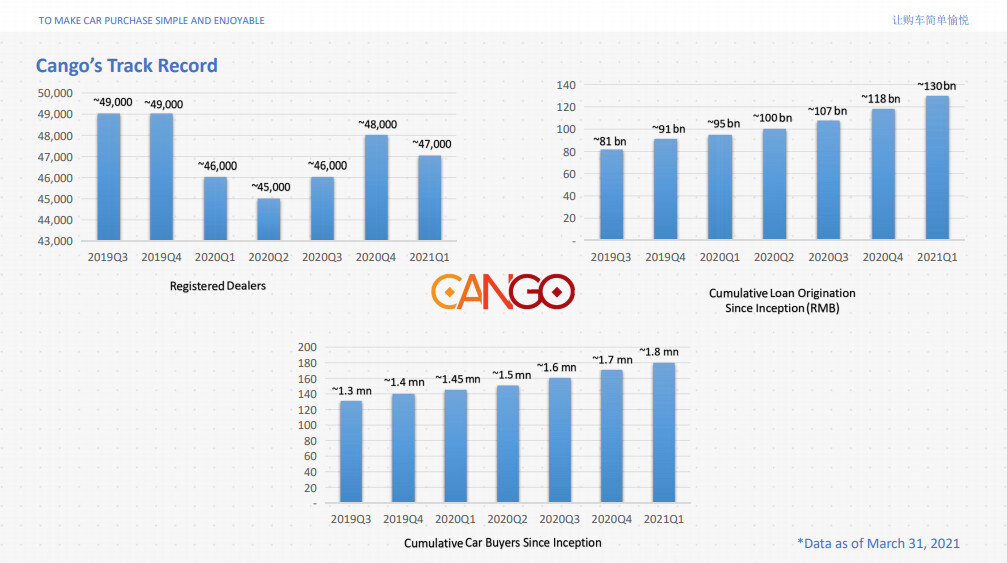

-Yritys on siis luonut SaaS-pohjaisen palvelun, joka yhdistää autojen myyjät, asiakkaat, rahoittajat ja valmistajat, mikä summa summarum helpottaa autokauppaa.

-Yrityksen tulot kasvoivat YoY 355,8% Q1 2021 → $171,5milj, josta noin puolet autojen myynnistä. Huomatkaa, että tuloihin ja jälleen mm p/e-lukuun vaikuttaa erittäin voimakkaasti yrityksen omistamat osakkeet (Li Auto), mutta yritys itsessään on voittoa tekevä.

-Marketcap 757,5milj

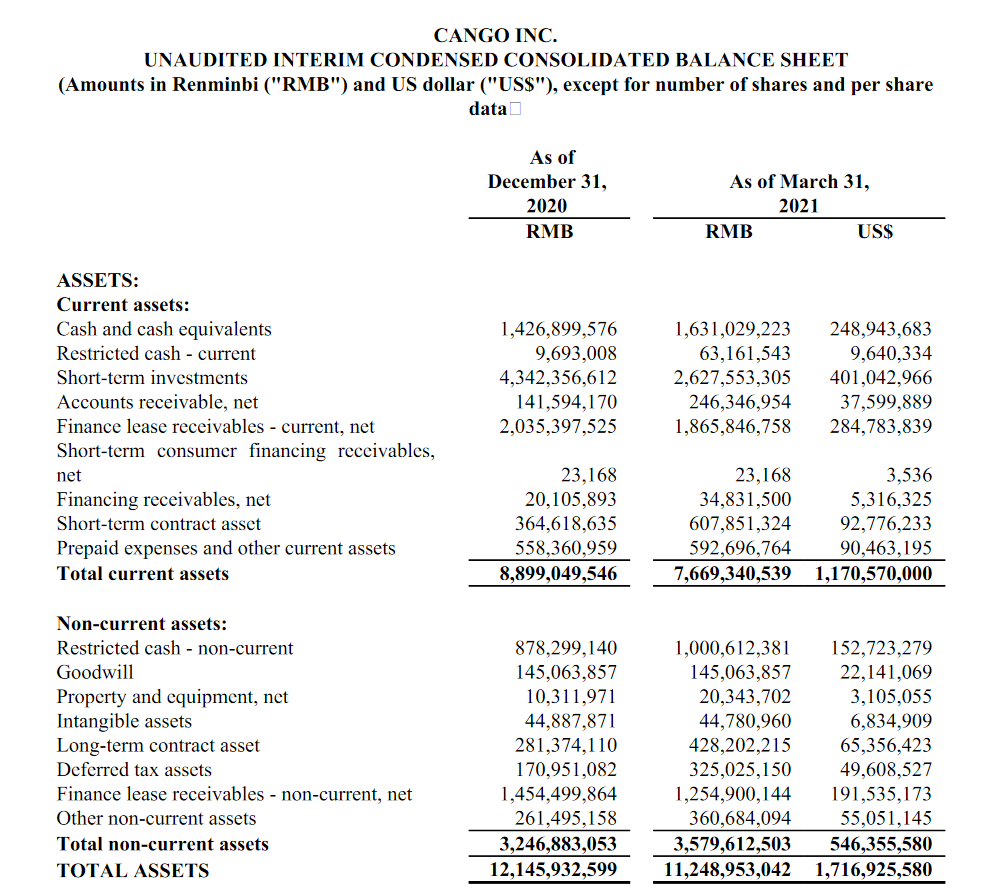

-Cash $248,9milj

-Yritys omistaa 10milj ADR osaketta yrityksestä Li Auto → 10milj x markkina-arvo = n $325milj

→ Cash + Li Auto = $573milj… joku voisi jopa sanoa, että osake on halpa(?) Kyseessä on kuitenkin voittoa tekevä SaaS-pohjainen yritys.

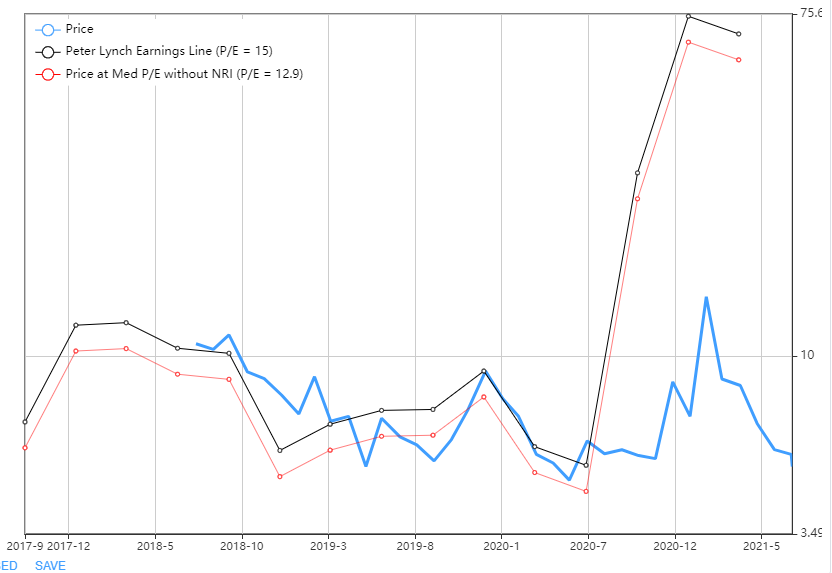

Yrityksestä ei hirveästi näytetä puhuvan ja on melkolailla tutkan alla, mikä selittänee ainakin osin kurssin käyttäytymistä. Jokainen voi tosin kohdallaan miettiä sijoittaako kurssigraafiin, vai bisnekseen. Peter Lynchin kaavio yrityksestä näyttää tältä:

Mustalla siis mitä osakkeen hinta olisi, jos siitä maksettaisiin ”kohtuullista hintaa” P/E =15 ja sinisellä se hinta, millä kauppaa käydään

Riskit:

-Tosiaan yritys toimii Kiinassa. Mahtikäsky hallitukselta voi vaikuttaa toimintaan. Näin taisi käydä mm Alibaballe.

-Korona ei ole vielä ohi. Ei varsinkaan talousseuraukset.

-Muistakaa tehdä omaa tutkimusta, älkääkä nojatko tähän!

Alla vielä linkki yrityksestä kertovasta jutusta.